サイバーセキュリティ市場規模、シェア及び業界分析:コンポーネント別(ソリューションとサービス)、導入形態別(オンプレミスとクラウド)、セキュリティタイプ別(ネットワークセキュリティ、クラウドアプリケーションセキュリティ、エンドポイントセキュリティ、セキュアWebゲートウェイ、 アプリケーションセキュリティ、その他)、企業規模別(中小企業(SME)および大企業)、業界別(BFSI、IT・通信、小売、医療、政府、製造、旅行・運輸、エネルギー・公益事業、その他)、および地域別予測、2026-2034年

サイバーセキュリティ市場の規模と将来展望

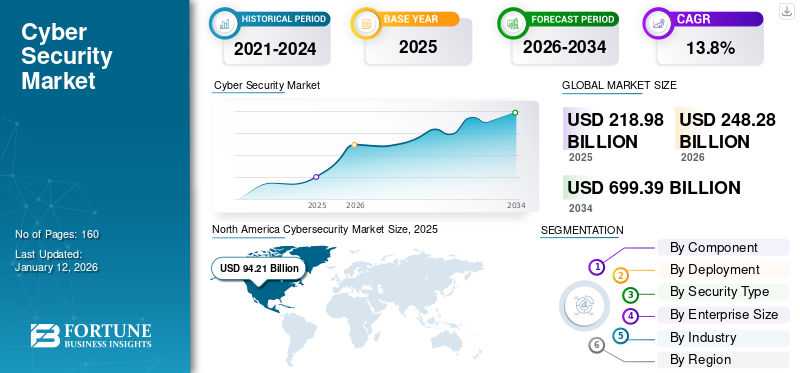

世界のサイバーセキュリティ市場規模は2025年に2,189億8,000万米ドルと評価され、2026年の2,482億8,000万米ドルから2034年までに6,993億9,000万米ドルへ成長し、予測期間中に13.8%のCAGRを示すと予測されている。北米は2025年に43.0%の市場シェアを占め、サイバーセキュリティ市場を支配した。

サイバーセキュリティとは、システム、ネットワーク、プログラムをデジタル攻撃から保護する方法です。サイバー攻撃は通常、機密情報の改ざん、アクセス、破壊、ユーザーの金銭的脅迫、または通常のビジネスプロセスの妨害を目的とします。製造業、銀行・金融サービス・保険(BFSI)業界、医療分野における企業向けセキュリティソリューションの導入拡大が、予測期間中の市場成長を牽引すると見込まれる。

本調査レポートでは、IBMコーポレーション、マイクロソフトコーポレーション、パロアルトネットワークス社、ブロードコム社などが提供するコンポーネントソリューションおよびサービスを調査対象に含めた。

多様な顧客サービスに対応するため、企業は効果的なコミュニケーション管理のための包括的ソリューションを提供しています。主要プレイヤーは、様々な接点における顧客コミュニケーションを効果的に管理するサイバーサービスを提供しています。脅威の検知、予防、インシデント対応、コンプライアンス、リスク管理など、様々な側面をカバーする多様なサービスを提供しています。さらに、現行製品ポートフォリオの強化と拡充は、ベンダーの市場における地位を高めています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のサイバーセキュリティ市場インサイト

日本では、デジタル化の加速やクラウド活用の拡大に伴い、サイバー脅威の高度化が進む中で、信頼性と即応性を兼ね備えたセキュリティ対策の重要性がかつてないほど高まっています。企業や公的機関では、ゼロトラストの導入、AIを活用した脅威検知、自動化による運用負荷の軽減など、多層的な防御体制の構築が求められています。国際的なセキュリティ基準やコンプライアンス要求が強まる今、日本企業にとっては、先進的な防御技術を取り入れ、強固で持続可能なセキュリティ戦略を確立する絶好の機会が広がっています。

生成AIの影響

データセキュリティ・保護における生成AIの認知度向上による市場拡大

生成AIはサイバーセキュリティにおいて重要な役割を果たしており、既に計画的な手法でサイバーセキュリティ管理ツールを強化している事例も存在する。生成AIは、大規模なデータセットで訓練されたニューラルネットワークと最先端アルゴリズムを活用し、構造や形式において元のデータと極めて類似した情報を生成する。生成AIモデル(例:生成的敵対ネットワーク、変分オートエンコーダー)は、テキスト・画像・動画の生成に活用される。このプロセスには継続的なフィードバックループが含まれ、モデルの出力は定期的に評価・改良され、最終的にその妥当性と精度が向上する。

さらに生成AIは、解読が特に困難な複雑でユニークな暗号鍵やパスワードを生成することで、追加のセキュリティ層を提供する。

市場動向

市場推進要因

高度化するサイバー脅威の増加が市場成長を促進

現在のグローバルな技術普及に伴い、接続デバイス、デジタルソリューション、ITシステムは急激に拡大しています。この発展するデジタルインフラは、多数のデバイス、ユーザー、プラットフォームにまたがる重要なビジネスアプリケーションとデータの通信に基づいています。したがって、重要なビジネス情報にアクセスするため、サイバー犯罪者は組織のITインフラを侵害する確実なハッキング手法を実施しています。例えば、

- FBIのインターネット犯罪苦情センター(IC3)は、2023年に米国市民から約880,418件の苦情が寄せられたと報告しており、これは2022年比10%の増加である。

マルウェア注入やフィッシング、DDoS攻撃、ブルートフォース攻撃、ソーシャルエンジニアリングなど、数多くのサイバー攻撃が存在する。これらは重大なデータ損失や金銭的損害を引き起こす可能性があります。例えば、

- FBIのインターネット犯罪報告書によると、2022年に最も多く報告された事件はデータフィッシングであり、5200万米ドルの損失をもたらしました。

したがって、セキュリティ侵害の増加に伴い、様々な業界の組織は、重要なネットワーク、データ、ユーザー、エンドポイントをこうした攻撃から保護するため、サイバーセキュリティソリューションを導入しています。

市場の制約要因

中小企業における専門家不足と予算制約が市場成長を阻害する

オンラインセキュリティ脅威の増加に伴い、高度なソリューションへの需要が急激に高まっています。旧式のネットワークセキュリティソリューションでは、高度なネットワーク・クラウド・エンドポイントセキュリティ脅威から企業を保護する能力が不十分です。セキュリティソリューションの開発・進化を担う専門家や技術者の不足が、主要な抑制要因と見なされています。インターネットセキュリティソリューションやサービス導入・更新の高コストは、中小企業(SME)における市場ソリューションの採用を妨げています。

市場機会

クラウドベースのサイバーセキュリティソリューションへの需要増加が市場成長の大きな機会となる

組織はクラウドに関する専門知識を蓄積し、中核業務機能をクラウドプラットフォームへ移行しつつあります。クラウド技術の普及拡大に伴い、組織はクラウドベースのワークロードとデータへのセキュリティ拡張が求められています。クラウドコンピューティングモデルは堅牢かつ柔軟なインフラストラクチャオプションを提供します。多くの組織がクラウドソリューションへ移行し、データストレージを簡素化するとともに、膨大なコンピューティングパワーとリモートサーバーアクセスを実現しています。

クラウドベンダーはIT分野で堅牢なセキュリティソリューションを保有しているため、クラウド移行は全体的なセキュリティ向上の可能性を秘めています。クラウドベースのモデルを導入することで、組織はすべてのアプリケーションを安全に管理できるようになります。また、クラウドの導入により、SDP(ソフトウェア定義境界)などの補完的なインフラ技術を追加でき、非常に堅牢で安全なプラットフォームを構築できます。

サイバーセキュリティ市場の動向

ビジネスセキュリティ部門における先進技術の統合が市場成長を牽引

主要企業は、機械学習、モノのインターネット(IoT)、クラウド技術、ビッグデータといった中核技術を自社のビジネスセキュリティ部門に導入しています。さらに、IoTと機械学習を活用したシグネチャレスセキュリティシステムの採用も進めています。この導入により、企業は不確実な活動や試行を理解し、不確実な脅威を特定・検知できるようになる。

IoT市場の成長に伴い、IoTソリューションは様々な情報セキュリティアプリケーションで普及が進んでいる。その結果、インターネットセキュリティにおける先進技術の採用は急速に台頭する市場トレンドと見なされている。さらに、ビッグデータとクラウド技術は企業が潜在的なリスクを学習・探索するのを支援する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

サイバーセキュリティ市場の成長を後押しするもう一つのトレンドは、クラウドコンピューティングの採用拡大である。シスコシステムズ、IBMコーポレーションなどの市場プレイヤーは、クラウドコンピューティングを基盤とした先進ソリューションの開発に注力している。これらのサービスはアナリティクス・アズ・ア・サービス(AaaS)プラットフォームを基盤として設計されており、ユーザーが脅威を迅速に特定・軽減することを支援します。

セグメント分析

構成要素別

ソリューションセグメントが主導、機密データ保護のためのIAM優先度上昇

構成要素に基づき、市場はソリューションとサービスに分類される。

ソリューションセグメントが市場で最大のシェアを占めています。市場におけるソリューションには、ファイアウォール/アンチマルウェア/アンチウイルス、侵入検知・防止システム(IDPS)、アイデンティティおよびアクセス管理(IAM)、データ損失防止(DLP)および災害復旧、セキュリティ情報イベント管理(SIEM)、その他が含まれます。IAMソリューションは、企業内の機密情報やリソースへのユーザーアクセスを管理・制御することでデジタル資産保護に重要な役割を果たすため、企業間で人気が高まっています。このセグメントは2024年に63.40%のシェアで市場を支配しました。

サービスセグメントは、IT環境の複雑化により、今後数年間で最も高いCAGRで成長すると予想される。デジタルトランスフォーメーションの進展に伴い、企業はマルチクラウド、オンプレミス、ハイブリッド環境を包含する複雑なITインフラを導入している。この複雑性により、内部チームがセキュリティを効果的に管理することは困難となっている。例えば、

- シーメンス、ゼネラル・エレクトリック、BMWなどの大企業はIoTと産業用制御システムを統合しており、サイバー攻撃の主要な標的となっている。その結果、インフラの監視と保護を専門的なサイバーセキュリティサービスに大きく依存している。

導入形態別

スケーラブルで費用対効果の高いサイバーセキュリティソリューションへの需要拡大がクラウドセグメントの成長を牽引

導入形態に基づき、市場はオンプレミスとクラウドに区分される。

クラウド導入セグメントは最大の市場シェアを占めており、予測期間中も優位性を維持すると見込まれる。クラウドベースのソリューションは事業ニーズに応じて迅速にスケールアップ/ダウンが可能であり、あらゆる規模の企業に適している。クラウドソリューションは初期費用が低く抑えられ、予測可能なサブスクリプション型価格モデルを提供するため、企業にとって費用対効果が高い。このセグメントは2025年に市場シェアの45.81%を占め、予測期間(2025-2032年)において15.26%のCAGRを記録すると予測される。の市場シェアを獲得し、予測期間(2025-2032年)において15.26%のCAGRを記録すると予測されています。

オンプレミス型サイバーセキュリティ導入の成長は、医療、金融、政府など、機密データを外部でホストできない業界におけるデータプライバシーと規制コンプライアンスの必要性によって推進されています。さらに、セキュリティインフラの制御と重要アプリケーションの低遅延要件が、組織にオンプレミスソリューションの選択を促しています。

セキュリティタイプ別

仮想企業ネットワーク環境の増加によりネットワークセキュリティセグメントが主導

セキュリティタイプに基づき、市場はネットワークセキュリティ、エンドポイントセキュリティ、クラウドアプリケーションセキュリティ、セキュアWebゲートウェイ、アプリケーションセキュリティ、その他に分類される。

ネットワークセキュリティセグメントは、仮想企業ネットワーク環境の増加により、2024年に最大の市場シェアを占めた。重要インフラや機密データを保護し、ネットワーク内の情報完全性を確保するため、あらゆる規模の企業にとって不可欠である。このセグメントは2025年に24.96%の市場シェアを獲得すると予測されています。

クラウドアプリケーションセキュリティは、クラウドサービスの急速な普及とリモートワークへの移行により、予測期間(2025-2032年)において18.01%という最高CAGRで成長すると見込まれています。クラウドセキュリティソリューションへのAIおよび機械学習を統合することで、脅威の検知と対応能力が強化されます。例えば、Microsoft Defender for CloudやAWS Shieldは、進化する脅威からクラウドネイティブアプリケーションを保護するため、採用が拡大しています。

企業規模別

中小企業におけるエンドポイントセキュリティソリューションの採用拡大が市場を牽引する見込み

企業規模に基づき、市場は中小企業(SME)と大企業に区分される。

中小企業(SME)セグメントは予測期間中、15.47%という最高CAGRで成長すると見込まれる。この成長は、小売業や金融セクターを含む様々なEコマーススタートアップにおけるエンドポイントセキュリティソリューションの需要増加によるものです。

大企業は、ハイブリッドおよびマルチクラウドインフラストラクチャによる攻撃対象領域の拡大など、IT環境の複雑化が進んでいることから、2024年には主要な市場シェアを占めました。さらに、データ侵害やランサムウェアなどのサイバー脅威の激化により、企業は包括的で 高度なサイバーセキュリティフレームワークへの投資を促しています。このセグメントは2025年に市場シェアの65.94%を占めると予測されています。

業界別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

BFSI分野が主導的立場に:堅牢なセキュリティとデジタルプライバシーシステムへの需要高まり

業界別では、市場はBFSI(銀行・金融・保険)、IT、電気通信、小売、政府、製造、旅行・運輸、医療、エネルギー・公益事業、その他に分類されます。

BFSIセグメントは、金融機関、保険会社、銀行機関における堅牢なセキュリティおよびデジタルプライバシーシステムへの需要増加により、市場で最大のシェアを占めています。クラウドアプリケーションセキュリティソリューションは、銀行、保険、金融機関が、執拗なサイバー攻撃に対してリアルタイムインテリジェンスを組み込んだ高度に機密性の高いデータを保護するのに役立ちます。このセグメントは、2025年に市場シェアの21.54%を占める見込みです。

医療分野は予測期間(2025-2032年)において18.98%という最高CAGRを示すと推定される。このセグメントの成長は、接続デバイスの普及拡大、スマートフォン、電子健康記録(EHR)、電子処方システム、放射線情報システム、臨床意思決定支援システム、診療管理支援システムなど多様な情報システム向けのクラウドベースソリューションの採用拡大に起因する。

サイバーセキュリティ市場の地域別展望

北米

North America Cybersecurity Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に753億8,000万米ドル、2024年には840億9,000万米ドルの市場規模で主導的地位を占めた。予測期間中も北米がサイバーセキュリティ市場で最大のシェアを維持する見込みである。高度な セクションのセキュリティ侵害の増加が、地域全体でのクラウドアプリケーションセキュリティソリューションの需要を牽引している。オンライン電子商取引プラットフォームの増加は、米国とカナダの市場成長を促進している。政府は企業向け強化セキュリティ対策を提供するため、高度なネットワークセキュリティプロトコルを導入している。

北米市場では米国が最大のシェアを占める。エンドユーザーによる投資拡大と企業向けセキュリティソリューションへの高い需要が、米国におけるセキュリティソリューションの導入を促進している。パロアルトネットワークス社、マイクロソフト社、IBM社などの主要企業が米国に拠点を置き、製品ポートフォリオ強化のため先進的なネットワークセキュリティソリューションを導入している。米国市場は2025年に731億3000万米ドルの市場規模に達すると予測されている。例えば、

- 2025年3月、ブロードコム社はVMware vDefendの新機能強化を発表。組織のセキュリティ計画・評価強化を支援するほか、ライフサイクル管理と運用ワークフローの効率化、多様なアプリケーション環境におけるセキュリティの効率的な拡張を実現する。

欧州

欧州は2025年に559億8,000万米ドル規模と予測される第2位の市場であり、予測期間(2025-2032年)において13.68%のCAGR(年平均成長率)を示す見込みです。欧州市場は予測期間中に顕著なCAGRで成長すると予想されています。英国市場は2025年に103億1000万米ドル規模に達する見込みです。この成長は、英国市場における主要企業によるインターネットセキュリティプロジェクトの増加と関連投資、 主要プロバイダーは、製造業務に関連する機密性の高い情報を保護し生産性を向上させるため、高度なITセキュリティソリューションを導入している。ドイツ市場は2025年に102億6000万米ドル規模に達すると予測され、フランス市場は同年に79億7000万米ドル規模となる見込みである。

アジア太平洋地域

アジア太平洋地域は2025年に452億8000万米ドル規模となる第3位の市場です。アジア太平洋地域は予測期間中に最も高いCAGRで成長すると見込まれており、銀行、医療、製造を含む業界全体での急速なデジタルトランスフォーメーションが、強固なセキュリティ対策の必要性を高めていることが背景にある。中国は2025年に116億米ドル規模に達する見込みである。さらに、特に中国、インド、日本では、政府規制やサイバー脅威に対する意識の高まりが、組織にサイバーセキュリティの優先化を促している。サイバー攻撃の急増とデータプライバシーへの懸念が、この地域における包括的なサイバーセキュリティフレームワークの必要性をさらに加速させている。インドは2025年に74億7000万米ドル、日本は同年に97億6000万米ドルに達すると予測されています。

中東・アフリカ地域

中東・アフリカ地域は第4位の市場規模で、2025年には167億2000万米ドルに達すると予測されています。中東・アフリカ市場は予測期間中に大幅な成長が見込まれています。この成長は、GCC(湾岸協力理事会)諸国、南アフリカ、その他の国々における政府および民間企業による投資の増加によるものです。さらに、市場における主要プレイヤー間の合併や提携といった戦略の採用増加が、セキュリティソリューションを後押しするでしょう。GCC市場は2025年に69億2000万米ドルに達すると予測されています。

南米

南米市場は今後数年間で著しいCAGR(年平均成長率)で成長する見込みです。ランサムウェアやデータ侵害などのサイバー攻撃の増加が、民間・公共セクターに強固なセキュリティフレームワークへの投資を促しています。ブラジルのLGPD (一般データ保護法)などの政府規制も、企業がデータ保護とコンプライアンスを優先するよう促しています。また、業界全体でサイバーセキュリティリスクに対する認識が高まっていることも、南米市場拡大の要因となっています。

競争環境

主要業界プレイヤー

新興技術の採用による製品ライン拡充に注力する主要企業

シスコシステムズ、IBM、マイクロソフト、ブロードコムといった市場主要企業は、機械学習や高度な分析技術などの新興技術を採用し、ネットワーク機能の向上に注力している。これらの企業はネットワーク関連領域に基づく包括的なインターネットセキュリティソリューションも提供している。提供サービスには、脅威対策、ウェブセキュリティ、統合脅威管理、ネットワーク・データセンターセキュリティ、アクセス制御・ポリシー管理、メールセキュリティ、アドバイザリー、統合サービス、マネージドサービスなどが含まれる。

2023年9月 – シスコシステムズは、サイバーセキュリティ企業スプランクを280億米ドルで買収する契約を締結した。この取引はシスコのソフトウェア事業を強化し、人工知能の活用拡大を活かすものである。

調査対象の主要サイバーセキュリティ企業一覧:

- シスコシステムズ社(米国)

- IBMコーポレーション(米国)

- フォーティネット社(米国)

- プルーフポイント社(米国)

- Microsoft Corporation (米国)

- Palo Alto Networks, Inc. (米国)

- Zscaler, Inc. (米国)

- Broadcom, Inc. (米国)

- F5ネットワークス社(米国)

- チェック・ポイント・ソフトウェア・テクノロジーズ社(イスラエル)

- NTTデータグループ株式会社(日本)

- ジュニパーネットワークス社(米国)

- ソフォス株式会社(英国)

- エクレクティックIQ(オランダ)

- カウンタークラフト(スペイン)

- タタ・コンサルタンシー・サービシズ(インド)

- サンフォー・テクノロジーズ(中国)

- HCLテクノロジーズ(インド)

- ファーウェイ・テクノロジーズ(中国)

- その他企業

主要な業界動向:

- 2025年5月:チェック・ポイント・ソフトウェア・テクノロジーズ社は、ハイブリッド企業の進化するニーズに特化した先進的なAI搭載セキュリティ機能を備えた次世代Quantum Smart-1管理アプライアンスを発表。独自のハイブリッドメッシュアーキテクチャと250以上のサードパーティソリューションとのシームレスな統合により、より迅速かつスマートな脅威検知と対応を実現。

- 2025年5月:シスコは、特にAIディフェンス、拡張検知・対応(XDR)分野において、スプランクのエンタープライズセキュリティ(ES)およびセキュリティオーケストレーションと連携したセキュリティソリューションを開発。この提携は、シスコの広範なネットワークインフラとスプラングクの高度なデータ分析技術を組み合わせることで、進化する脅威環境に対応可能な包括的なAI駆動型セキュリティソリューションの提供を目指す。

- 2025年4月:F5はアプリケーション配信・セキュリティプラットフォーム(ADSP)に大幅なサイバーセキュリティ強化を導入。AIおよび現代アプリケーションの脆弱性特定・対応能力を向上させ、企業が重要アプリケーションのセキュリティ強化を図ることを支援。更新内容はリスク増大する脅威環境下での保護強化を目的としている。

- 2024年3月:DarktraceはXage Securityと提携し、企業による内部者脅威や重要インフラへのサイバー攻撃の防止を支援。この提携により、DarktraceのAIを活用した脅威検知とXage Securityのゼロトラスト保護が統合され、侵害の特定と対応が容易になった。

- 2024年3月:Liquid C2はGoogle CloudおよびAnthropic(人工知能企業)と提携し、アフリカ企業向けに高度なサイバーセキュリティソリューション、クラウド、生成AI機能を提供。この提携により、リキッドC2の顧客はセキュリティ対策を強化し、デジタル資産を保護できるようになった。

投資分析と機会

サイバーセキュリティ市場は、特に金融、医療、政府部門におけるサイバー脅威の頻度と高度化が進行していることから、強力な投資機会を提供しています。主な成長要因には、クラウドコンピューティングの普及拡大、リモートワークへの移行、GDPRなどの厳格なデータ保護規制への対応推進が含まれる。投資機会としては、AI駆動型セキュリティソリューション、マネージドセキュリティサービス(MSSP)、ゼロトラストアーキテクチャが挙げられる。さらに、アジア太平洋地域や南米の新興市場では、デジタル化の進展と規制変更により未開拓の潜在力が存在する。投資家は、革新的なサイバーセキュリティソリューションを提供する企業や、クラウドおよびIoTセキュリティ分野で事業拡大を図る企業に注目すべきです。

レポートのカバー範囲

本調査レポートは、ユーザーへの理解を深めるため、世界の主要地域に焦点を当てています。さらに、最新の業界成長トレンドに関する洞察を提供し、世界レベルで急速に導入が進む技術を分析しています。また、いくつかの推進要因と制約要因を提示し、読者が市場に関する深い知識を得るのに役立ちます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは13.8% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

コンポーネント別

展開別

セキュリティの種類別

企業規模別

業界別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2034年までに6,993億9,000万米ドルに達すると予測されている。

2025年、市場価値は2189億8000万米ドルに達した。

予測期間中、市場は年平均成長率(CAGR)13.8%で成長すると予測されている。

洗練されたサイバー脅威のインスタンスの増加は、市場の成長を促進しています。

Cisco Systems、Inc.、IBM Corporation、Fortinet、Inc.、Proofpoint、Inc.、Microsoft Corporation、およびPalo Alto Networks、Inc。は、市場のトッププレーヤーです。

北米は2025年に43.0%の市場シェアでサイバーセキュリティ市場を支配した。

専門家にお問い合わせください 専門家に相談する

以下は、市場規模を推定したり、市場のエコシステムを理解するために研究されている企業のリストです

このリストは、必ずしも以下のすべての企業がレポートで紹介されていることを意味するわけではありません。レポートには、収益/市場シェアに基づいた上位10人のプレーヤーのみのプロファイルが含まれています。

- アクセンチュア

- アマゾン

- BAEシステム

- Broadcom、Inc。 (レポートで紹介されています)

- 遠心分けします

- ポイントソフトウェアテクノロジーをチェックします (レポートで紹介されています)

- 暗号CIS

- Cisco Systems、Inc。 (レポートで紹介されています)

- クラウドストライク

- サイバーアーク

- cyfirma

- ダークトレース

- F5 Networks、Inc。 (レポートで紹介されています)

- Fireeye

- Fortinet、Inc。 (レポートで紹介されています)

- Herjavecグループ

- IBM Corporation (レポートで紹介されています)

- インテル

- Knowbe4

- kpmg

- マカフィー

- Microsoft Corporation (レポートで紹介されています)

- Mimecast

- MobileIron

- ノースロップグラマン

- オクタ

- OneTrust

- Optiv

- Palo Alto Networks、Inc。 (レポートで紹介されています)

- pingアイデンティティ

- Proofpoint、Inc。 (レポートで紹介されています)

- パルスセキュア

- PWC

- ラドウェア

- レイセオン

- Riskiq

- RSA

- セイルポイント

- Sciencesoft

- SecurityHQ

- Sophos Ltd. (レポートで紹介されています)

- スプランク

- Symantec

- Telos Corporation

- トレンドマイクロ

- Tripwire

- ヴァロニス

- vmware

- Webroot

- Zerofox

- Zscaler、Inc。 (レポートで紹介されています)

- 2021-2034

- 2025

- 2021-2024

- 160

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。