地理空間ソリューション市場規模、シェアおよび業界分析、コンポーネント別(ハードウェア、ソフトウェア、およびサービス)、テクノロジー別(GIS/地理空間分析、リモートセンシング、GPS、および3Dスキャン)、アプリケーション別(測量と地図作成、計画と分析、地理視覚化、土地管理など)、および最終用途別(インフラ開発、防衛およびインテリジェンス、輸送、公益事業、天然資源、ビジネスなど)と地域 予測、2026 ~ 2034 年

主要市場インサイト

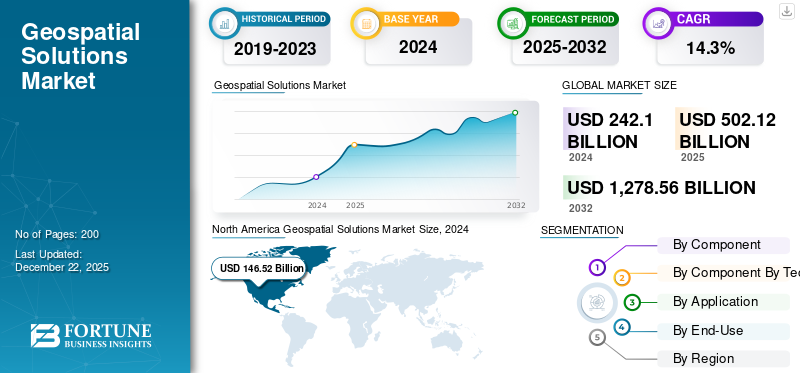

世界の地理空間ソリューション市場規模は2025年に5,021億2,000万米ドルと評価され、2026年の5,754億3,000万米ドルから2034年までに1兆5,616億1,000万米ドルへ成長し、予測期間中に13.29%のCAGRを示すと予測されている。北米は2025年に166.65%の市場シェアで地理空間ソリューション市場を支配した。

世界の地理空間ソリューション市場は、地理情報システム (GIS)、リモート センシング、LiDAR、GPS、3D ビジュアライゼーションなどのテクノロジーをマッピング、分析、意思決定のための統合プラットフォームに統合し、デジタル変革を実現する重要な要素として浮上しています。この市場は、急速な都市化、インフラ開発、防衛の近代化、および業界全体でのロケーション インテリジェンスの採用の増加により、健全なペースで成長すると予測されています。政府や民間企業は地理空間ソリューションを活用して、スマートシティへの取り組みをサポートし、サプライチェーンを最適化し、天然資源を監視し、気候変動に対する回復力を実現しています。同時に、自律型モビリティ、デジタルツイン、精密農業の台頭により、高解像度のリアルタイム空間データに対する需要が加速しています。

スマートシティの推進により、3D マッピング、地理視覚化、インフラストラクチャ管理プラットフォームに対する強い需要が生まれています。防衛および情報部門は、監視、偵察、国境警備のための地理空間インテリジェンス (GEOINT) に多額の投資を続けています。の統合人工知能 (AI)そして機械学習 (ML) を地理空間分析に導入することで、大規模なデータセットの処理方法が変わり、より迅速な洞察、自動化された特徴検出、予測モデリングが可能になります。

さらに、地理空間データとモノのインターネット (IoT) およびクラウド コンピューティングの統合により、リアルタイムの資産監視とスケーラブルなソリューションが可能になり、オープン データの動きにより新興企業や研究機関へのアクセスが拡大しています。

地理空間市場の主要プレーヤーには、Esri、Trimble、Hexagon AB、Maxar Technologies、Google などの世界的なテクノロジーおよび防衛のリーダーが含まれており、高度な GIS ソフトウェア、衛星画像、マッピング ソリューションを通じてイノベーションを推進しています。これらの企業は、防衛、都市計画、災害管理、および位置ベースのサービスにおけるアプリケーションを形成しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

地理空間ソリューション市場の主なポイント

- 2025年の市場規模:5,021億2,000万米ドル

- 2026年の市場規模:5,754億3,000万米ドル

- 2034年までの市場規模予測:1兆5616億1000万米ドル

- 年平均成長率:2026年~2034年で13.29%

- 2025年には北米が市場を席巻し、シェアは33.19%、年平均成長率は13.29%となる見込みです。

- ソフトウェア分野は、2026年には市場シェアの40.79%を占めると予測されている。

- GIS/地理空間分析分野は、2026年には市場シェアの42.25%を占めると予測されている。

北米

北米の市場規模は2025年には1666億5000万米ドルと評価され、2026年には1895億5000万米ドルに達すると予測されている。

ヨーロッパ

欧州の市場規模は2025年には1233億7000万米ドルと評価され、2026年には1415億米ドルに達すると予測されている。

アジア太平洋地域

アジア太平洋地域の市場規模は2025年には1467億7000万米ドルと評価され、2026年には1702億1000万米ドルに達すると予測されている。

シラミ

米国の市場規模は2025年には1415億9000万ドルと評価され、2026年には1612億3000万ドルに達すると予測されている。

日本

日本の経済規模は2026年には353億2000万米ドルに達すると予測されている。

続きを読む

日本のジオスペーシャルソリューション市場インサイト

日本では、都市計画、防災対策、インフラ管理、モビリティ最適化といった多様な分野で、ジオスペーシャルソリューションの高度化が急速に進んでいます。精密な位置情報データとAIを組み合わせることで、より高度な分析、自動化された意思決定、運用効率の大幅な向上が期待されています。国内の組織にとって、次世代型の地理空間技術の活用は、社会インフラの強化、リスクマネジメントの高度化、持続可能な成長戦略の実現につながる重要な機会となり、日本のデジタル未来を支える基盤としてますます存在感を高めています。

ロシア・ウクライナ戦争分析

ロシアとウクライナの戦争は地理空間インテリジェンスの需要を刺激するが、サプライチェーンとデータセキュリティを混乱させる

ロシアとウクライナの戦争は、世界の地理空間ソリューション市場の成長に大きな影響を与え、需要パターンと技術的応用の両方を再形成しました。一方で、紛争により、リアルタイムの状況認識、防衛計画、人道的対応のための地理空間インテリジェンス (GEOINT) への依存度が大幅に高まりました。政府と防衛機関は、衛星画像、ドローンベースの偵察、GIS プラットフォームを使用して、部隊の移動を追跡し、インフラの損傷を評価し、難民の流れを監視しています。この需要の急増により、商用衛星群、合成開口レーダー (SAR) イメージング、安全な地理空間データ プラットフォームへの投資が加速しています。一方で、戦争により、GNSS受信機を含む地理空間ハードウェアの世界的なサプライチェーンが混乱しました。センサー、東ヨーロッパ経由の原材料と製造ルートに依存していることを考慮すると、半導体コンポーネントも同様です。

さらに、地理空間システムがハッキング、GPS 妨害、誤った情報キャンペーンに対してますます脆弱になっているため、サイバーセキュリティとデータ主権に対する懸念が高まっています。国家が地理空間データに対する地域管理を優先する中、営利地理空間企業も輸出制限や規制のハードル、さらに細分化された市場に直面している。全体として、紛争は防衛および安全保障関連の地理空間ソリューションの短期的な成長を促進しましたが、サプライチェーンの安定性、データアクセス、国際協力に関連する長期的な不確実性ももたらしました。

地理空間ソリューションの市場動向

人工知能 (AI) と機械学習 (ML) 技術の統合による市場の重要なトレンドの提示

技術の進歩と革新は、市場をますます形作っている極めて重要なトレンドです。大手企業は、人工知能 (AI) と機械学習 (ML) を組み込んで、自動画像分析、物体検出、変更検出を通じて地理空間データ分析を強化する高度なソリューションの開発に注力しています。 AI および ML アルゴリズムは、広範なデータセットをより効率的に処理できます。有意義な洞察を導き出し、地理空間データ分析に伴う反復的なタスクを自動化できます。

この独特のテクノロジーは、画像の変動性を調べることで、GIS チームとデータ サイエンス チームが、モデルのパフォーマンスを向上させるために追加のトレーニング データを組み込む必要がある領域を特定するのに役立ちます。さらに、マルチセンサー統合、クラウドコンピューティング、ビッグデータ分析、地理空間データと地理空間データの統合など、他のいくつかのトレンドが市場の成長を推進しています。モノのインターネット (IoT)、そして戦略的パートナーシップとコラボレーション。

市場機会

スマートシティの開発と精密農業技術の採用により、市場成長のいくつかの機会がもたらされる

地理空間ソリューション市場は、業界全体でのアプリケーションの拡大とテクノロジーの進歩により、大きなチャンスを迎える準備ができています。世界中の政府がデジタル ツイン、インテリジェント インフラストラクチャ、地理空間分析に大きく依存する都市計画プラットフォームに投資しているため、スマート シティ開発は依然として最も収益性の高い機会の 1 つです。交通分野では、自動運転車とサービスとしてのモビリティ(MaaS)の台頭により、高解像度マッピング、リアルタイム ナビゲーション、LiDAR ベースの道路モデリングの需要が高まっています。農業では、衛星画像とドローンベースの調査を活用した精密農業が、作物の収量の最適化、資源の保護、気候リスクの軽減に役立っています。

AI、ML、ビッグデータ分析の統合により、予測モデリング、自動特徴抽出、大規模分析への扉がさらに開かれています。環境モニタリング。もう 1 つの力強い成長分野はエネルギーおよび公益事業分野にあり、地理空間ソリューションは送電網の監視、再生可能エネルギーの設置、パイプライン管理に適用されています。一方、防衛および情報コミュニティは、国家安全保障、災害対応、国境監視のための地理空間インテリジェンスに多額の投資を続けています。アジア太平洋、中東、アフリカの新興市場は、急速な都市化とインフラプロジェクトに支えられ、未開発の機会をもたらしています。地理空間ソリューションがニッチなアプリケーションから主流の意思決定支援エコシステムに移行するにつれ、イノベーション、パートナーシップ、スケーラブルなクラウドベースのプラットフォームに投資する企業は、この進化する状況において競争上の優位性を獲得できる有利な立場にあります。

[LUnL4wMW9z]

市場力学

市場の推進力

市場拡大を促進する3Dマッピング技術への需要の増加

急速な都市化と世界中で進行中のインフラ開発の取り組みにより、効果的な計画、土地管理、インフラの監視をサポートする正確な地理空間データの必要性が高まっています。 3D マッピング テクノロジーにより、ユーザーは環境を 3 次元で視覚化できるため、ランドマークの特定、複雑な道路網のナビゲーション、さまざまな要素間の空間的相互関係の理解を容易にします。地理空間ソリューションは、都市地域のマッピング、土地利用パターンの評価、交通システムなどのインフラストラクチャ プロジェクトの支援に不可欠です。スマートシティプロジェクトやユーティリティ計画を策定し、それによって市場の成長を促進します。

市場の制約

道路網を評価するための自動運転車の需要の高まりが市場の拡大を促進

自動運転車は、効果的なマッピング、ナビゲーション、状況認識のために正確な地理空間データに大きく依存しています。現在の交通状況や建設区域などの動的な環境を理解するには、リアルタイムの地理空間情報が必要です。工事区域や走行規制に関する毎日の更新を提供しない従来の地図とは対照的に、特定の地理空間データを利用する地図はリアルタイムの洞察を提供できます。これには駐車ランプの利用状況に関する情報が含まれるため、ユーザー エクスペリエンスが向上します。さらに、空間データは、自動運転車が道路網、駐車施設、充電ステーションを評価するのに役立ちます。

市場の課題

データセキュリティ、高コスト、相互運用性の問題が市場の進歩に大きな課題を突きつける

地理空間ソリューション市場は、急速な成長にもかかわらず、広範な導入を妨げる可能性のあるいくつかの課題に直面しています。地理空間データセットには軍事施設、インフラストラクチャー、個人の行動に関する機密情報が含まれることが多く、サイバー攻撃の主な標的となるため、データのセキュリティとプライバシーは依然として主要な懸念事項です。 LiDAR システム、ドローン、高精度センサーなどのハードウェアの購入コストが高いため、中小企業にとっては財務上の障壁となっています。もう 1 つの大きな課題は、地理空間データ標準の細分化であり、これにより、異なるプラットフォームや関係者間のデータ共有と相互運用性が複雑になります。多くの地域では、航空調査や衛星画像撮影に対する規制により、特に防衛上重要な地域内での活動が制限されています。

高解像度の画像や 3D マッピングによって毎日テラバイト規模のデータが生成され、クラウドやオンプレミスのインフラストラクチャに負担がかかるため、業界は大規模なデータのストレージと処理のニーズという課題に取り組んでいます。 GIS、AI、高度な地理空間分析に熟練した専門家が限られているため、労働力不足が状況をさらに悪化させています。さらに、AIと機械学習地理空間分析は変革を遂げていますが、アルゴリズムの精度、偏り、信頼性に関する懸念により、企業規模での導入が遅れ続けています。これらの課題を総合すると、市場の持続可能な拡大を確実にするための、より強力な政策、技術革新、協力的な枠組みの必要性が浮き彫りになっています。

セグメンテーション分析

コンポーネント別

デジタルツインテクノロジーの導入拡大によりソフトウェアセグメントが優位に立つ

このセグメントはコンポーネントごとにハードウェア、ソフトウェア、サービスに分類されます。

ソフトウェア部門は 2024 年に市場で最大のシェアを獲得し、2025 年も 40.80% のシェアで優位性を維持すると予想されます。 GIS プラットフォーム、空間分析、デジタル ツイン テクノロジの採用の増加により、ソフトウェアの需要が急速に高まっています。インフラストラクチャ、公益事業、防衛、運輸部門にわたる組織は、リアルタイムのマッピング、予測モデリング、意思決定にソフトウェアを使用することが増えています。クラウドベースのソリューションと AI 統合ソリューションの統合により、スケーラビリティと効率がさらに向上します。

サービス部門は、予測期間中に 14.9% の CAGR で成長すると予想されます。

テクノロジー別

AI、ビッグデータ、クラウドプラットフォームにより強化されるGIS/地理空間解析需要

テクノロジーごとに、セグメントは GIS/地理空間分析、リモートセンシング、GPS、3Dスキャン。

GIS/地理空間分析セグメントは、2024 年に市場で最大のシェアを獲得し、2025 年も 42.43% のシェアで優位性を維持すると予想されます。 GIS/地理空間分析セグメントは、都市計画、物流、防衛、環境モニタリングなどの業界全体で高度な空間データ分析の採用が増加していることによって推進されています。 AI とビッグデータ分析の統合により予測モデリングが強化される一方、クラウドベースのプラットフォームはリアルタイムの意思決定をサポートし、GIS/地理空間分析が現代の地理空間導入のバックボーンとして確立されます。

の3Dスキャンこのセグメントは、予測期間中に 15.2% の CAGR で成長すると予想されます。

用途別

インフラの拡張によって促進される測量とマッピングの需要

市場はアプリケーション別に、測量と地図作成、計画と分析、地理視覚化、土地管理などに分かれています。

測量および地図作成セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 32.57% のシェアを獲得して市場を支配すると予想されます。測量と地図作成の需要は、インフラストラクチャの拡張、スマートシティ プロジェクト、リソース管理によって促進され、旺盛です。政府や企業は、正確な計画と資産の監視のために、ドローン、LiDAR、衛星からの高解像度マッピングに依存しています。このセグメントは依然として地理空間ソリューションの基盤であり、建設および土地管理の精度を推進します。

地理視覚化セグメントは、予測期間中に 15.5% の CAGR で成長すると予想されます。

[wvAM26q2m8]

最終用途別

スマートシティへの取り組みと都市化に伴い高まるインフラストラクチャ開発とマッピングの需要

最終用途ごとに、市場はインフラ開発、防衛およびインテリジェンス、輸送、公益事業、天然資源、ビジネスなどに分類されます。

インフラストラクチャ開発セグメントは、2024 年に地理空間ソリューション市場で最大のシェアを獲得しました。2025 年には、このセグメントは 27.59% のシェアを獲得すると予想されます。各国が高速道路、鉄道、空港、公共事業に投資するにつれて、インフラ開発とマッピングのソリューションは急速に拡大しています。地理空間ツールにより、プロジェクトの実行と監視のための 3D モデリング、ルートの最適化、デジタル ツインが可能になります。急速な都市化とスマート インフラストラクチャへの取り組みにより、このセグメントは依然として地理空間ソリューションの最も急速に成長しているアプリケーション分野の 1 つです。

輸送セグメントは、予測期間中に 15.7% の CAGR で成長すると予想されます。

地理空間ソリューション市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分かれています。

[TvWvTnZwU5]

北米は2023年に1,298億7,000万米ドルで市場の圧倒的なシェアを保持し、防衛、インフラストラクチャー、公益事業、スマートシティ全体での強力な採用により、2024年も1,465億2,000万米ドルで主導的な地位を維持した。米国国防総省、NASA、NOAA は監視、気候監視、国家安全保障のために地理空間プラットフォームを使用し、安定した需要を高めています。都市のデジタルツイン、交通管理、スマートインフラ都市レベルでの導入を拡大するさらなる取り組みも行われています。民間部門の成長も力強く、物流、不動産、保険会社はロケーションインテリジェンスを統合して業務効率を高めています。

米国は、防衛、諜報、インフラの近代化に対する政府の強力な投資に加え、大手テクノロジー企業や衛星通信事業者の存在により、北米の地理空間市場を支配しています。 2025 年に米国市場は 1,415 億 9,000 万米ドルに達すると推定されており、地理空間ソリューションの単一国市場としては最大となり、世界需要のほぼ半分を占めます。国防および諜報機関は、監視、脅威検出、ミッション計画のために GEOINT、衛星画像、高度な GIS に引き続き大きく依存しています。州および市レベルでは、インフラストラクチャ、モビリティ、災害耐性を管理するためのデジタル ツインとスマート シティ プラットフォームに対する需要が高まっています。

ヨーロッパは、予測期間中に14.4%の成長率を記録すると予測されており、全地域の中で2番目に高く、2025年には評価額が1,233億7,000万米ドルに達します。需要はインフラ、環境、防衛に集中しています。 EU コペルニクス プログラムは衛星データへのアクセスを拡大し、農業、林業、気候変動に対する回復力の分野での導入を推進しました。イギリス、ドイツ、フランスなどの西ヨーロッパ諸国が主要な導入国です。ドイツは自動運転のための自動車地理空間アプリケーションで際立っており、英国はデジタルマッピングとスマートシティ計画を進めており、フランスは航空宇宙と防衛のユースケースを重視しています。

アジア太平洋地域は、2025 年に 1,467 億 7,000 万米ドルに達すると推定され、第 3 位の地域市場の地位を確保します。中国の需要は、北斗ナビゲーション システム、監視インフラストラクチャ、大規模なスマート シティ プロジェクトによって促進されています。日本は、自動運転車、災害対応、3D 都市モデリングに地理空間ソリューションを導入しています。インドはこの地域で最も急速に成長している市場であり、スマートシティへの取り組み、インフラの拡張、精密農業によって GIS の導入が推進されています。ライダー、ドローンベースのマッピング。高速道路、鉄道、空港にわたるインフラ開発が依然として最大の推進力であり、正確なマッピングと監視が必要です。

中東、アフリカ、ラテンアメリカを含む世界のその他の地域は、地理空間ソリューションにとって成長の可能性が高いフロンティアです。中東では、GIS、3D マッピング、デジタル ツイン プラットフォームに依存する NEOM (サウジアラビア) やドバイ スマート シティなどのメガプロジェクトが需要を牽引しています。石油およびガス会社は、探査やパイプラインの監視に地理空間ツールを使用しています。アフリカでは、農業、都市計画、災害管理の分野で製品の採用が増えており、政府やNGOはGISを利用して食糧安全保障、森林破壊、公衆衛生に取り組んでいます。ラテンアメリカ市場は2025年に242億8,000万米ドルを記録すると見込まれており、中東・アフリカ地域は同年に410億5,000万米ドルに達すると予想されています。

競争環境

業界の主要プレーヤー

ドローン イメージング、新興市場、技術進歩は、イノベーションとともに、業界の大手企業にとって重点分野です。

世界の地理空間ソリューション市場は比較的細分化されており、主なプレーヤーとしては、Pix4D (スイス)、Microsoft Corporation (米国)、Uber Technologies Inc. (米国)、L3Harris Geospatial Solutions Inc. (米国)、TomTom International BV (オランダ)、Living Map (英国)、Google LLC (米国)などが挙げられます。大手企業は、市場シェアを拡大するために、ドローン イメージング、新興市場、技術の進歩に焦点を当てています。 たとえば、2022 年 5 月、RailTel Corporation of India Ltd は、GIS ソフトウェアおよびソリューションのサプライヤーである Esri India と提携して、政府部門のユーザーにクラウドベースの GIS ソリューションを提供する覚書 (MoU) を締結しました。この連携にはソフトウェア、クラウド インフラストラクチャ、および関連サービスが含まれ、政府機関のオンプレミス インフラストラクチャからクラウドおよび GIS ソリューションへの移行が促進されます。

主要な地理空間ソリューション市場参加者のリスト

- Pix4D (スイス)

- マイクロソフト株式会社(私たち。)

- ウーバー・テクノロジーズ社(米国)

- ·L3ハリス地理空間ソリューションズ株式会社(私たち。)

- トムトム インターナショナル BV(オランダ)

- リビングマップ(イギリス)

- Google LLC(米国)

- マペディン社(カナダ)

- ベントレーシステムズ株式会社(私たち。)

- ・SAP SE(ドイツ)

主要な産業の発展

- 2024年6月- 空軍は、包括的な地理空間サポート サービスに関する 6 年間の 2 億 2,000 万ドルの契約で 14 社の役割を付与しました。空軍当局者は、軍部門内および軍全体の状況認識の向上と協力の促進を支援する請負業者のグループを設立することを目的としていました。さらに、国防総省が受賞ダイジェストで述べているように、国防総省以外の機関も地理空間サポートおよびサービス 2.0 契約に基づいて発注することが許可されています。

- 2023年4月~ 米国に本拠を置き、テクノロジー、適合性評価、コンサルティング ソリューションを提供する企業 NV5 Global, Inc. は、ビジュアル インフォメーション ソリューション (VIS) と呼ばれる L3Harris Technologies, Inc. の商用地理空間テクノロジーおよびソフトウェア部門を買収しました。この戦略的買収により、サブスクリプションベースのモデルを通じて地理空間製品とサービスのポートフォリオを拡大するというNV5の取り組みが強化されます。さらに、地理空間情報の管理と分析を提供する NV5 の能力が向上し、それによって防衛および諜報部門へのサポートが強化されます。

- 2023年3月~NV5 Global Inc.は、子会社のAxim Geospatial, LLCが情報機関と国防総省から総額900万米ドルの国家安全保障地理空間契約を取得したと発表した。締結された契約には、従来の手段と非伝統的な手段の両方から得られる信頼できる地理空間インテリジェンス (GEOINT) の作成と統合が含まれます。

- 2023年2月- Environmental Systems Research Institute, Inc. (ESRI) は、高精度 3D マッピングとデジタル ツインの作成用に設計された高度なソリューションである ArcGIS Reality ソフトウェアを発売しました。このプラットフォームは、地理情報システム (GIS) と現実のマッピング データを効果的に組み合わせて、多様な環境の正確かつ詳細なデジタル表現を生成します。このような機能により、建設部門、都市計画者、さらには国家全体が、画像データを利用して物理的な景観を効果的にキャプチャおよび視覚化できるようになります。

- 2021年9月~米国に本拠を置く大手建築、エンジニアリング、地理空間 (AEG)、および戦略コンサルティング会社である Woolpert Inc. は、金額非公開で AAM Pty Limited を買収しました。この買収により、Woolpert はアジア太平洋地域内の地理的拠点と地図作成活動の能力を強化できるようになります。 AAM Pty Limited は、航空地図作成、測量、GIS、革新的な地理空間プロセスと技術の作成に特化した地理空間サービスを提供するオーストラリアに本拠を置く会社です。

レポートの範囲

地理空間ソリューション市場レポートは、市場の包括的な分析を提供します。これには、研究開発能力や運用サービスの最適化など、すべての重要な要素が含まれます。さらに、このレポートは、地理空間ソリューションの世界市場シェア、一般的な傾向、地域の評価、ポーターのファイブ フォースに基づく分析、および市場競争と主要な業界の進歩に焦点を当てたさまざまな企業の競争概要に関する洞察を提供します。前述の側面に加えて、近年の世界市場の成長に役割を果たしたいくつかの要因を主に強調しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021–2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的時代 |

2021–2024 |

|

成長率 |

2026年から2034年までの年間平均成長率(CAGR)は13.29% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント別

|

|

テクノロジー別

|

|

|

用途別

|

|

|

最終用途別

|

|

|

地理別 · 北米 (コンポーネント、テクノロジー、アプリケーション、最終用途、および国別) o 米国 (コンポーネント別) o カナダ (コンポーネント別) · ヨーロッパ (コンポーネント、テクノロジー、アプリケーション、最終用途、国別) o イギリス (コンポーネント別) o ドイツ (コンポーネント別) o フランス (コンポーネント別) o ロシア (コンポーネント別) o ヨーロッパのその他の地域 (コンポーネント別) · アジア太平洋 (コンポーネント、テクノロジー、アプリケーション、最終用途、国別) o 中国 (コンポーネント別) o 日本 (コンポーネント別) o インド (コンポーネント別) o アジア太平洋地域のその他の地域 (コンポーネント別) · 世界のその他の地域 (コンポーネント、テクノロジー、アプリケーション、最終用途、国別) o 中東およびアフリカ (コンポーネント別) o ラテンアメリカ (コンポーネント別) |

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は5021億2000万米ドルと評価された。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)13.29%で成長する見込みである。

北米の市場規模は2025年に1,666億5,000万米ドルに達した。

市場のトッププレーヤーには、Pix4D (スイス)、Microsoft Corporation (米国)、Uber Technologies Inc. (米国)、L3Harris Geospatial Solutions Inc. (米国)、TomTom International BV (オランダ)、Living Map (英国) などがあります。

米国は地理空間ソリューションの市場を独占しています。

アプリケーション別では、測量および地図作成セグメントが 2024 年の市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。