航空撮影市場規模、シェア及び業界分析:プラットフォーム別(航空機、ヘリコプター、ドローン/UAV)、 タイプ別(オンデマンド型とサブスクリプション型)、サービスタイプ別(画像サービスと分析ソリューション)、技術別(斜め撮影と垂直撮影)、エンドユース別(不動産・建築、農業、保険、環境・保全(都市計画)、商業・広告、その他)、および地域別予測、2026-2034年

航空画像市場分析

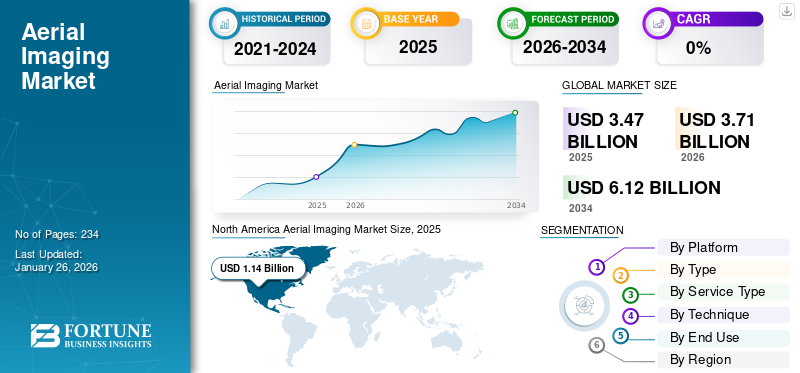

世界の航空写真市場規模は、2025年には34億7,000万米ドルと推定されました。市場は2026年の37億1,000万米ドルから 2034年には61億2,000万米ドルに拡大し、予測期間中に6.46%の年平均成長率(CAGR)で成長すると予測されています。北米は2025年に33.00%の市場シェアを獲得し、航空写真市場を牽引しました。

航空撮像とは、航空機、ドローン、衛星などの空中プラットフォームから地表の画像を撮影するプロセスを指します。この技術は誕生以来大きく進化し、測量、環境モニタリング、災害対応など様々な用途で広く活用されています。これは空中視点から地球表面に関する重要な知見を提供する強力なツールである。その応用範囲は都市計画、農業、災害管理、環境モニタリングなど、複数の産業に及んでいる。技術の進歩に伴い、航空写真の精度と入手可能性はさらに向上し、様々な分野における意思決定プロセスでの有用性がさらに高まるでしょう。農業、建設、環境モニタリングなど様々な分野での需要増加に牽引され、市場規模は大幅な成長が見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の空中撮影市場インサイト

日本では、インフラ点検、災害対策、都市計画、農業といった多様な分野で空中撮影の活用が広がり、精度の高いデータ取得と高度な分析への需要が高まっています。企業や自治体は、ドローン技術の進化、AIによる画像解析、リアルタイムデータ管理などを取り入れ、効率化とリスク低減を実現する新たなソリューションに注目しています。グローバルな空中撮影市場の発展が続く中、日本にとっては、先進的な撮影技術とデジタルプラットフォームを導入し、産業競争力と社会インフラの強化につなげる重要な機会となっています。

世界の航空画像市場:主なポイント

市場規模と予測

- 2025年の市場規模:34億7000万米ドル

- 2026年の市場規模:37億1000万米ドル

- 2034年予測市場規模:61億2000万米ドル

- CAGR: 2026年から2034年にかけて6.46%

市場シェア

- 北米は、高度な技術インフラ、航空画像サービスプロバイダーの大きな存在、都市計画、農業、災害管理などの用途におけるドローンやUAVの導入の増加に支えられ、2025年には航空画像市場を33.00%のシェアで支配しました

- プラットフォーム別では、ドローン/UAVが2023年に最大のシェアを占めた。その理由は、費用対効果の高さ、入手容易性、局所的で高解像度のデータ取得能力にあり、有人航空機よりも優先的に選択されている。

主要国のハイライト

- アメリカ合衆国:連邦航空局(FAA)の無人航空機システム(UAS)試験サイト、農業・建設分野における航空画像の活用拡大、インフラ・災害管理向けGISマッピングへの連邦政府投資などの施策が成長を牽引。

- 中国:急速な都市化と一帯一路構想が、大規模インフラ開発や精密農業アプリケーションにおける航空画像の需要を大幅に増加。

- 日本:耐震インフラプロジェクト向け高精度画像への強い需要と、厳格な環境規制順守が市場拡大を支えている。

- ドイツ(欧州):成熟したドローン規制、増加するスマートシティプロジェクト、エネルギー効率の高い都市計画のための航空画像利用を促進するEUの持続可能性指令により採用が後押しされている。

航空画像市場の動向

地理空間分析の需要増加

ドローンは地上データ収集の理想的なツールとして活用が拡大している。衛星とは異なり、ドローンはより局所的かつ詳細なレベルのデータ取得が可能である。地球規模のマッピング・航法情報収集・生成の主要手段である衛星は、より広域での効果を発揮する。詳細かつ複雑な場所など、小規模な用途でのドローンの利用が人気を集めています。ドローンは、フェスティバルやコンベンションなどのイベント会場の測量を行い、主催者がレイアウトを効果的に管理するのを支援します。災害後には、ドローンが人員を危険にさらすことなく被害状況を評価し、保険や復旧活動に不可欠なデータを提供しています。農家はドローンを使用して作物の健康状態を監視し、広大な畑全体の問題を効率的に特定しています。ドローンは空域の測量や地標の高さ測定を支援し、様々な計画策定に貢献しています。小規模なコミュニティでは、衛星画像だけでは不可能な詳細な地図作成にドローンを活用しています。

- 北米では航空画像市場が2022年の9億3310万米ドルから2023年には9億7960万米ドルへ成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米航空撮影市場は急速な成長を特徴とし、同地域は大きな市場シェアを占めています。航空撮影は地理空間マッピング、都市計画、農業、保険、防衛など幅広い用途で利用が増加しています。土地利用、作物の生育状況、インフラ状態に関する詳細な知見を提供できる能力により、航空画像は企業や政府機関にとって貴重なツールとなっています。

COVID-19パンデミックは市場に深刻な悪影響を与え、サプライチェーンを混乱させ、主要ドローン・UAVメーカーからの新製品納入を遅らせた。しかし規制緩和に伴い、都市計画・災害管理・環境モニタリング分野での応用を背景に、様々なセクターで航空画像需要が急増したことで市場は回復基調に転じた。

航空画像市場の成長要因

多様な産業における航空画像の応用拡大が市場成長を促進

航空画像とは、航空機やドローンを用いて地上を高い視点から撮影した画像を指します。この技術により、地形の細部や地表の特徴を詳細に可視化できます。航空画像は様々な産業で活用が進んでいます。

都市計画では、航空撮影がインフラの詳細分析、成長計画策定、交通流の最適化を支援します。農業分野では精密農業に活用され、作物の健康状態監視、害虫検出、灌漑手法の改善を通じて収量と資源効率を向上させます。

環境モニタリングでは、変化の追跡、自然災害の影響評価、生態系研究のためにドローンによる写真測量に依存しています。インフラ維持管理では、航空点検により潜在的な問題を特定し、重要構造物の安全性を確保する上で有益です。災害対応では、航空写真による被災地の迅速かつ詳細な評価が緊急対応や復旧計画の指針となります。

航空画像は地図作成・測量においても重要な役割を果たし、正確なナビゲーションや土地利用計画に貢献しています。地盤工学、地質学、生態学、考古学などの分野における科学研究では、高解像度航空画像を活用して地形分析、植生マッピング、遺跡発見が行われています。したがって、航空画像市場レポートは、航空画像が様々な分野で意思決定、計画立案、研究に貴重な知見を提供する重要なツールとして活用されていることを強調している。

高度なデータ分析の需要急増とサブスクリプションモデルへの移行が市場成長を推進

高度なデータ分析の航空画像サービスへの統合が進み、より深い洞察と実用性の高いデータを提供しています。航空画像業界の企業は、航空画像を処理して有益な情報を提供する分析ソリューションの提供を拡大しています。target=「_blank」 rel="noopener">高度な分析技術の航空画像サービスへの統合が進んでおり、より深い洞察と実用性の高いデータを提供しています。航空画像業界の企業は、意思決定に役立つ貴重な情報を提供するため、航空画像を処理する分析ソリューションの提供を拡大しています。この重要な分析情報は、農業、都市計画、災害管理などの分野で活用されています。この機能は航空画像の価値提案を高め、潜在的なユーザーにとってより魅力的なものとしています。さらに顧客は現在、柔軟な形でこの種の画像データと分析にアクセスできるサブスクリプションサービスへ移行しつつあります。これにより顧客は、画像データを直接購入するための多額の先行投資を回避できます。ニアマップやヘキサゴンなどの市場プレイヤーは、一定期間無制限に航空画像を利用できるクラウドサブスクリプションオプションを提供しています。このモデルは中小企業やスタートアップの参入障壁を下げ、 様々な業界での普及を促進します。サブスクリプションサービスはプロバイダーにとって継続的な収益源を確保し、より優れた技術やサービスへの投資を促します。これらの要因すべてが市場成長を牽引すると予想されます。

市場成長の触媒となる技術的進歩

航空画像取得に用いられる各種システムにおいて、市場は技術的進歩を経験している。ドローン技術への人工知能(AI)および機械学習の組み込みにより、物体認識、障害物回避、経路計画といった自律的な運用が可能となった。こうしたドローン技術の進歩により、データ分析や過去の飛行記録からの学習を通じて性能が向上し、手動操作なしに関連画像の効率的な撮影が可能となっている。また、熱画像センサーやマルチスペクトルセンサーなどの特殊センサーを搭載したドローンの需要も増加している。これらの技術は、作物の健康状態監視や害虫検出を目的とした農業分野や、捜索救助活動を行う緊急サービス分野で特に高い需要がある。

抑制要因

高コストな機器と保守費用が市場成長を阻害

高品質な航空画像は、高性能カメラやセンサー、その他のシステムを搭載したドローンや航空機といった先進技術を必要とします。機器のコストはかなり高額です。さらに、画像処理や分析のための高度なソフトウェアの導入も必要となる。これらのソフトウェアソリューションのライセンス料は、総コストを大幅に押し上げる可能性がある。

ドローン画像とそのサービスに関連するコストは、様々な作業を効果的に実施するために必要な複雑さと専門性を反映している。例えば、ドローン検査の費用は通常約1,499米ドルから始まるが、この価格は検査の種類や使用する機器によって変動する。調査・マッピングの費用を決定する要因としては、検査の具体的な性質、導入技術、現場へのアクセス性などが挙げられる。ドローンベースのマッピング作業は1エーカー単位で課金され、顧客は通常1エーカーあたり60~160米ドルを支払うことが想定される。価格変動には、プロジェクトの難易度や地形特性など様々な要素が影響する。

航空画像市場のセグメント分析

プラットフォーム別分析

2023年はドローン/UAVが最大のシェアを占めた。その理由はコスト効率とアクセス性の高さにある

プラットフォーム別では、ドローン/UAV、航空機、および ヘリコプターに分類される。

ドローン/UAVは、費用対効果や入手容易性といった利点から市場で最大のシェアを占めました。有人航空機に比べ、ドローンは購入・運用コストが低く抑えられます。燃料費が少なく、メンテナンス費用も少ないためです。さらに、遠隔地や複雑な地形への柔軟な到達といった利点から、画像撮影の手段として広く選ばれています。

- 航空機セグメントは2023年に32.2%のシェアを占めると予測される。

ヘリコプターセグメントは、緊急医療サービスにおける災害対応でのヘリコプター測量需要の増加により、予測期間中に急速な成長が見込まれる。航空撮影技術を搭載したヘリコプターは、事故現場からの患者搬送などの活動を支援するため、迅速な医療対応状況で優先的に採用される。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

オンデマンドセグメントは、高品質画像への常時アクセス需要の高まりにより、2023年に最大のシェアを占めた

タイプ別では、市場はオンデマンド型とサブスクリプション型に分類される。

2023年にはオンデマンドセグメントが最大の市場シェアを占めた。これは、企業や商業セクターが独自の要件に合わせてカスタマイズされた特定の航空画像ソリューションを求める傾向によるものである。こうしたサービスにより、顧客は企業との長期契約やコミットメントなしに高品質な画像にアクセスできる。この柔軟性は、特定のプロジェクトで異なる画像処理能力を必要とする農業、建設、不動産など幅広い分野に訴求する。さらに、顧客が異なる航空画像サービスを容易に比較し、ニーズに基づいて特定の提供物を選択できる再販業者やマーケットプレイスの人気上昇も、このセグメントの成長に寄与している。

継続的な高品質航空画像へのアクセス需要の高まりにより、サブスクリプション型セグメントは市場で最も急速な成長が見込まれています。農業、不動産、建設など多くの産業では、プロジェクトの定期的な監視と継続的な更新が必要です。企業は年間または月間のサブスクリプションモデルを活用し、こうした産業にタイムリーかつ定期的な航空画像を提供しています。さらに、サブスクリプションサービスには分析ツールが含まれることが多く、ユーザーが収集したデータから洞察を得て業務能力を向上させるのに役立ちます。

サービスタイプ別分析

2023年はドローンと先進航空プラットフォームの普及により、画像サービスセグメントが最大のシェアを占めた

サービスタイプに基づき、市場は画像サービスと分析ソリューションに分類される。

画像サービスセグメントは2023年に最大の市場シェアを占め、ドローンや先進的な航空プラットフォームの広範な採用により著しく成長しています。農業、建設、環境モニタリングを含む様々なセクターが、測量、マッピング、検査などの業務における航空画像の利点を理解しています。これらの産業は、これらのサービスを業務にますます統合しています。これらのサービスを利用して撮影された高解像度画像により、企業はリアルタイムデータに基づいた情報に基づいた意思決定を行うことができます。したがって、様々な分野での航空画像の応用拡大が、このセグメントの成長を牽引すると予想される。

分析ソリューションは、多くの企業が様々な画像データに基づく意思決定を活用しているため、最も急速に成長しているセグメントである。リアルタイム分析への注目が急増しており、これが本セグメントの成長を牽引している。建設進捗の監視や環境変化の評価など、航空データからの即時的な知見を求める産業が増えるにつれ、予測期間中に分析ソリューションの需要は増加すると予想される。

技術別分析

斜め撮影セグメントは利点により2023年に最大の市場シェアを占めた

技術に基づき、市場は斜め撮影と垂直撮影に分類される。

斜め撮影セグメントは2023年に最大の市場シェアを占め、斜め画像が提供する利点( 斜め画像は通常40~60度の角度で撮影された画像である。この種の画像は構造物や景観をより現実的に表現する。この視点により、ユーザーは建物やその他の垂直構造物の上面だけでなく側面も確認できる。斜め画像は都市計画、不動産、インフラ評価などの用途で必要とされる。

垂直画像セグメントは最も急速に成長しており、特に農業分野における航空画像(特に垂直画像)の採用が増加しているためです。垂直画像(オーバーヘッド画像とも呼ばれる)は、農作物モニタリング、土地変化検出、土地利用分析などの用途で農家や農学者に広く利用されています。さらに、政府機関は地図作成、災害対応計画、環境調査のために垂直画像を活用しています。

最終用途別分析

不動産・建築セグメントは、不動産マーケティングにおける高品質ビジュアルコンテンツの需要増加により、2023年に最大のシェアを占めた

最終用途に基づく市場セグメンテーションは、不動産・建築、農業、保険、環境・保全、商業・広告、その他に分類される。

不動産・建築分野は2023年に最大の市場シェアを占め、不動産マーケティングにおける高品質なビジュアルコンテンツの需要増加により著しい成長を遂げています。航空写真は物件とその周辺環境を高品質な視点で提供します。不動産業者や開発業者は、顧客誘致における航空写真の重要性を理解し、マーケティング戦略にこれらのサービスを組み込むケースが増加しています。さらに、建築分野では3Dモデリングやマッピングの利用が拡大しており、このセグメントの成長を促進すると予想されます。

農業分野は精密農業における航空画像利用の急増により、最も急速に成長しているセグメントである。航空画像は農家が作物の健康状態を監視し、土壌条件を分析し、資源利用を最適化する上で重要となっている。高解像度のマルチスペクトル画像は、圃場全体における作物の成長変化を詳細に分析する。このような分析は、灌漑、施肥、害虫管理に関するデータ駆動型の意思決定を農家に可能にする。

地域別インサイト

世界市場は地域別に北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Aerial Imaging Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

航空画像市場シェアは北米が支配的であり、主要サービスプロバイダーの存在と先進的な技術インフラにより、同地域が市場で大きな割合を占めています。ドローンおよび 無人航空機 (UAV) の採用の増加は、この地域の市場成長の主な推進要因となっています。さらに、連邦航空局による UAS 試験場の設立などの政府の取り組みにより、農業、建設、防衛などの分野における航空画像技術の統合が促進されています。都市計画や災害管理のための高解像度画像への需要は、この地域の市場にさらなる成長の機会をもたらしています。組織が都市計画や災害管理のための高解像度画像への需要は、この地域の市場にさらなる成長の機会をもたらしています。(GIS)マップを航空データ分析に採用する組織が増えるにつれて、航空画像サービスの需要は増加し、市場の成長を促進すると予想されます。さらに、EagleView Technologies、Digital Aerial Solutions LLC、Cooper Aerial Surveys Co. など、航空測量およびマッピングサービスの提供を専門とする企業がこの地域に存在することで、世界の航空画像市場の成長がさらに加速すると予想されます。

アジア太平洋地域は、2024 年から 2032 年にかけて 8.88% の CAGR を予測する、最も急成長している市場として台頭しています。この地域の市場の成長は、中国、インド、インドネシアなどの国々における急速な都市化とインフラ開発によって促進されています。これらの国々が交通ネットワークやスマートシティプロジェクトに巨額投資していることから、航空画像サービスの需要が高まっています。さらに、精密農業の実践が拡大していることで、作物の健全性を監視し資源利用を最適化するための高品質な航空画像の必要性が高まっています。この地域の比較的未開拓の潜在力は、地元企業とグローバル企業の双方にとって大きな機会を提供しています。

欧州市場は、インフラや不動産などの分野における高解像度画像の需要増加を主因として着実な成長を遂げています。英国、ドイツ、フランスなどの国々が、ドローン利用を促進する成熟した規制枠組みに支えられ、この成長を牽引しています。

ラテンアメリカ市場は上昇傾向にあり、農業・都市計画・災害管理分野における航空画像技術の利点への認識拡大が牽引役となっている。同地域では、農業生産性向上とインフラ開発に不可欠なドローン技術および地理空間プロジェクトへの投資が増加している。

さらに中東・アフリカ地域では、監視・モニタリング・都市計画ソリューションへの需要急増が見込まれ、これが同地域の市場成長を牽引するでしょう。

主要業界プレイヤー

主要プレイヤーは成長促進のため、技術的に先進的な製品開発と買収戦略に注力

主要市場プレイヤーはサービス提供の高度化を優先している。多様なソリューションの開発と研究開発への投資拡大が、これらのプレイヤーの市場支配力に寄与する主要因である。業界内では、測量マッピングサービス提供者や航空画像・分析サプライヤーなどの主要プレイヤーが、競争優位性を維持するため、M&Aや新製品導入を含む有機的・非有機的成長アプローチを両立させている。

主要航空画像企業一覧

- EagleView Technologies Inc. (米国)

- Vexcel (オーストリア)

- Hexagon (スウェーデン)

- Fugro (オランダ)

- Bluesky International Ltd (英国)

- Digital Aerial Solutions LLC (米国)

- Cooper Aerial Surveys Co. (米国)

- Landiscor Real Estate Mapping (米国)

- Kucera International Inc. (米国)

- Aeroptic, LLC (米国)

- Global UAV Technologies Ltd. (High Eye Aerial Imaging Inc.) (カナダ)

主な業界動向

- 2024年10月- ベクセルは、2024年10月9日にカテゴリー3の暴風雨として上陸したハリケーン・ミルトンに対応し、大規模な航空写真収集を実施しました。この取り組みは、自然災害後の復旧活動を支援するため、高解像度画像と被害評価を提供するベクセルのグレイ・スカイ・プログラムの一環です。

- 2024年6月- ベクセルとCAPEアナリティクスは、高解像度航空写真による不動産分析の強化を目的とした戦略的提携を発表。この連携により、CAPEが米国・カナダ・オーストラリアで提供する予測型不動産リスク分析の能力が大幅に向上する見込み。

- 2023年12月- ニアマップは、保険業界向けに特化した不動産インテリジェンスおよびリスク管理プラットフォーム「ベタービュー」の買収を発表。この買収は、ニアマップが提供するサービスの強化と、画像インテリジェンスおよびデータソリューションの主要プロバイダーとしての地位強化を目指す戦略における重要な一歩となる。

- 2023年3月- UP42はVexcelと提携し、自社マーケットプレイスにおける航空画像および地理空間データ提供を強化。この連携により、米国、カナダ、英国、欧州、オーストラリア、ニュージーランド、日本を含む30カ国以上で高解像度かつ正確な地理空間データ製品を提供することを目指す。

- 2022年4月- NearmapはUP42との提携を発表し、米国、カナダ、オーストラリア、ニュージーランドの主要都市圏の顧客向けに高解像度航空写真(特にNearmap垂直画像)を提供します。この提携は、公益事業、建設、地方政府などの分野を中心に、様々な用途向けの詳細な地理的インサイトへのアクセス向上を目指しています。

レポート対象範囲

本レポートは、業界の詳細な分析を提供し、主要プレイヤー、コンポーネント、プラットフォーム、エンドユーザー、アプリケーションなど、地域別に重要な側面に焦点を当てています。さらに、航空画像市場の動向、競争環境、市場競争、航空宇宙・防衛用PCB製品の価格設定、市場状況に関する深い洞察を提供し、主要な業界動向を強調しています。また、近年における世界市場の規模形成に寄与した、いくつかの直接的および間接的要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的期間 |

2021~2024年 |

|

単位 |

金額(10億米ドル) |

|

成長率 |

2026年から2034年までのCAGR 6.46% |

|

セグメンテーション |

プラットフォーム別

|

|

種類別

|

|

|

サービスタイプ別

|

|

|

技法別

|

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の航空写真市場の規模は2025年に34億7,000万米ドルと評価され、2026年の37億1,000万米ドルから2034年には61億2,000万米ドルに成長し、予測期間中に6.46%のCAGRを示すことが予測されています。

市場は6.46%のCAGRを記録し、予測期間中に大幅な成長を示すでしょう

航空撮影市場は、ドローンや無人航空機(UAV)の利用拡大、都市計画・精密農業・環境モニタリングにおける地理空間データの需要増加、そして高解像度航空データをよりアクセスしやすく費用対効果の高いものとするサブスクリプション型分析プラットフォームへの移行によって牽引されている。

北米は、高度なドローン インフラストラクチャ、FAA UAS テスト サイトなどの強力な政府サポート、農業、建設、災害管理アプリケーションでの広範な導入に支えられ、2025 年に航空画像市場を支配し、33.00% のシェアを獲得しました。

航空撮影は、都市計画、農業(作物の監視、灌漑効率)、環境保全、災害対応、インフラ点検、保険査定、地図作成、不動産マーケティングに利用される。

ドローン/無人航空機(UAV)は、その費用対効果の高さ、入手容易性、および地域レベルでの高解像度データ取得能力により、2025年に最大のプラットフォームシェアを占めた。これにより、様々な商業および公共部門の用途において、有人航空機よりも優先的に採用されるようになった。

航空プラットフォームへのAI、機械学習、マルチスペクトルセンサーの統合といった技術的進歩により、自律的なデータ収集、リアルタイム分析、物体認識、熱画像撮影が可能となり、農業、インフラ、緊急サービスなどの産業における意思決定が強化されている。

主な課題には、ドローン、センサー、分析ソフトウェアの高コスト、ライセンス料、データ処理の複雑さが含まれ、これらは中小企業の導入を制限する可能性がある。ドローンによる点検は1エーカーあたり60~160米ドルの費用がかかり、価格設定モデルや投資利益率(ROI)に影響を与える。

サブスクリプション型航空画像分野は、企業が更新された画像とリアルタイム分析への継続的なアクセスを求める中、急速に成長している。このモデルは初期費用を削減し、特に常時監視を必要とする業界において運用上の柔軟性を提供する。

航空画像市場における主要企業には、ニアマップ社、イーグルビュー・テクノロジーズ社、ベクセル社、ヘキサゴン社、フグロ社、ブルースカイ・インターナショナル社、デジタル・エアリアル・ソリューションズ社などが含まれる。これらの企業は高度な航空画像、地理空間分析、サブスクリプション型プラットフォームを提供している。

航空画像市場は、技術進歩、新興経済国における採用拡大、AIを活用した分析との統合深化を背景に、2034年まで堅調な成長が見込まれる。これによりスマートシティ、農業、災害リスク管理などの産業が支えられる。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 234

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート