指揮制御システムの市場規模、シェアおよび業界分析、ソリューション別(ハードウェア、ソフトウェア、サービス、およびライセンスモデル)、ネットワークおよび接続性別(戦術RF、商用/民間、バックボーン、およびQoS/レイテンシークラス)、統合アーキテクチャ別(スタンドアロン、車載、フェデレーテッド、完全統合/共同オールドメイン、およびオープンアーキテクチャ)、インストール別(新規インストールおよびアップグレード)、システム別(通信およびネットワーク、兵器制御システム、指揮所、セキュリティ システム、その他)、テクノロジー別、プラットフォーム別、エンド ユーザー別、および 2026 年から 2034 年の地域予測

主要市場インサイト

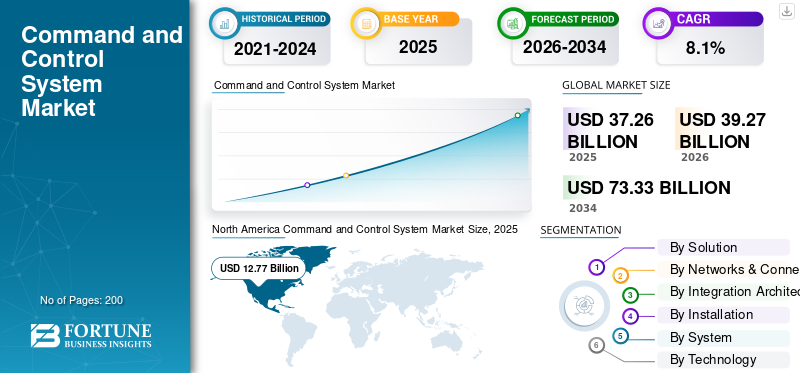

世界の指揮制御システム市場規模は、2025年に372億6,000万米ドルと評価されています。市場は2026年の392億7,000万米ドルから2034年までに733億3,000万米ドルに成長すると予測されており、予測期間中に8.1%のCAGRを示します。北米は、2025 年に 34.27% の市場シェアを獲得し、指揮制御システム市場を独占しました。

C2 システムは、集中的に統合されたテクノロジー インフラストラクチャであり、集約、分析、配信された情報をリアルタイムで提供し、異種セクターにわたる戦略的意思決定と運用調整を支援します。これらのシステムは運用上のつながりであり、センサー、通信ネットワーク、および人員から発せられる異種のデータ ストリームを取り込んで、統一された状況認識を作成します。

C2 システムは、軍事作戦などのいくつかの領域にわたって重要な機能を果たします。これらのシステムを利用して、状況認識を強化して軍隊の移動、脅威の追跡、兵站の調整を容易にします。その他の分野には、災害対応と緊急事態管理が含まれます。C2 システムを利用して、壊滅的な出来事における救助活動とリソースの割り当てを管理します。さらに、都市交通インフラは交通や公共交通機関の監視と管理にこれらのシステムに依存しており、産業部門は C2 ソリューションを利用して、プロセス自動化、安全プロトコル、インシデント対応を通じて継続的な運用を維持しています。

世界の指揮制御システム市場の動向は目覚ましい成長を遂げており、大きな成長の勢いを持っています。このような成長は、地政学的な緊張の高まりや地域の安全保障の動向など、複雑に絡み合った多くの要因によって推進されており、高度な状況認識ソリューションの必要性が高まっています。しかし、世界の防衛機関全体にわたる統合された軍事近代化プログラムにより、統合された C2 プラットフォームの需要が高まっています。さらに、人工知能、機械学習、モノのインターネット予測分析と自律的な意思決定を可能にし、ネットワーク中心の戦争原則の採用により、情報の優位性とマルチドメイン作戦に重点が置かれ、統合コマンド アーキテクチャの展開が加速されます。さらに、増大するサイバー脅威と重要なインフラストラクチャの保護により、安全で復元力のある通信ネットワークへの投資が増加しています。

世界の指揮制御システム市場シェアの状況は緩やかに統合されており、上位の主要企業は、RTX Corporation (米国)、Northrop Grumman Corporation (米国)、BAE Systems plc (英国)、Elbit Systems Ltd. (イスラエル)、および Rheinmetall AG (ドイツ) などの数社のみです。確立された防御のプライムは、マルチドメイン統合、人工知能対応意思決定支援システム、サイバー強化されたクラウド インフラストラクチャ、安全な通信アーキテクチャの機能を通じて、競争シナリオで優位性を維持します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

グローバル指揮統制システム業界の重要なポイント

市場規模と予測:

- 2025年の市場規模:372億6,000万ドル

- 2026年の市場規模:392億7,000万ドル

- 2034 年の予測市場規模: 733 億 3,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.1%

市場占有率:

- 北米は、高額な国防費、全領域統合指揮統制 (JADC2) プログラム、陸、空、海、宇宙、サイバー領域にわたる AI 対応のクラウドネイティブ C2 アーキテクチャの採用の加速に支えられ、2025 年の世界の指揮統制システム市場を独占しました。

- NATO主導の相互運用性イニシアチブ、集団防衛の近代化、状況認識の要件の強化により、統合された連合コマンドアーキテクチャへの大規模な投資が促進され、ロシアとウクライナの紛争後、ヨーロッパは市場での地位を大幅に強化しました。

- アジア太平洋地域は、中国、インド、東南アジアにおける地政学的な緊張の高まり、国境紛争、急速な軍事近代化の取り組みにより、予測期間中に最も急速な成長を記録すると予想されています。

- ソリューション別に見ると、AI 対応の意思決定支援プラットフォーム、クラウドネイティブ アーキテクチャ、リアルタイム データ融合システムの導入増加により、ソフトウェア部門が最速のペースで成長すると予想される一方、ハードウェア部門は、ミッションクリティカルな通信、コンピューティング、センサー インフラストラクチャに対する持続的な需要により、引き続き相当のシェアを維持すると見込まれています。

主要な国のハイライト:

- 米国:ロシアとウクライナの紛争により、米国は回復力があり相互運用可能なコマンドアーキテクチャ、JADC2展開の加速、AI主導の意思決定支援、NATOと同盟国の作戦全体にわたる安全なマルチドメイン通信への重点を強化している。

- ヨーロッパ:成長は、NATO近代化の優先事項、防衛予算の増加、ロシア・ウクライナ紛争後のリアルタイム調整と相互運用性の必要性によって推進されており、統合された完全に統合されたC2システムへの需要が高まっています。

- 中国:中国は、ネットワーク中心の戦争ドクトリン、AI統合、独自のシステム開発を通じて指揮統制能力を拡大し続け、陸、海、宇宙、サイバー領域にわたる市場の力強い成長を支えている。

- インド:「Make in India」構想の下で加速する防衛近代化と地域安全保障への懸念の高まりにより、国内開発の指揮統制システムへの投資が促進され、状況認識と統合軍の連携が強化されている。

市場力学

市場の推進力

地政学的緊張と防衛近代化の必須事項市場の成長を促進する

市場の成長は、地政学的な緊張の高まりと、それに伴う世界の軍事力のあらゆるレベルでの防衛の近代化の要請によって根本的に促進されています。特に中国とロシアが関与するほぼ対等な競争力学により、軍事能力の大規模な再評価が義務付けられ、国防省はリアルタイムで作戦を調整できる最先端の指揮体系への投資を余儀なくされている。

- 2024 年 5 月、ロッキード マーチンは JADO 向けにカスタマイズされた AI 主導の指揮統制プラットフォームを発表しました。予測モデリングとリアルタイムのデータ統合を使用して意思決定プロセスを迅速化できることを実証しました。

ネットワーク中心の戦争とマルチドメイン作戦への軍事ドクトリンの変革は、C2 システムにとって重要な成長促進剤であり、防衛機関は情報の優位性が作戦の結果を決定することを認識しています。それに応じて市場も成長すると予想されます。

市場の制約

サイバーセキュリティの脆弱性とコンプライアンスの複雑さが市場の成長を妨げる可能性がある

高度なサイバー脅威に対する C2 システムの脆弱性は、システムの導入能力と運用効率に対する制約を増大させており、特にネットワーク アーキテクチャ間でより接続性が高く情報共有が行われている環境では、敵対的なサイバー運用の攻撃対象領域が拡大します。組織は、GDPR を含む国際的なデータ保護規制への準拠を維持しながら、同時に多層データ保護を開発することに苦労しています。サイバーセキュリティゼロトラスト セキュリティ モデル、エンドツーエンド暗号化、侵入検知システム、侵害対応プロトコルに基づいた防御ネットワーク。

レガシー システムの統合によりサイバーセキュリティの複雑さが増幅され、時代遅れの認証メカニズム、制限された監査ログ機能、データ保護の不備により、機密性の高いコマンド インフラストラクチャが侵害のリスクの増大にさらされています。

市場機会

自律システムの統合と群知能の調整が卓越した市場成長の機会を生み出す

世界中の軍事組織がマルチプラットフォームの自律艦隊運用に移行する中、無人航空機、無人地上車両、および自律型海上プラットフォームを集中指揮アーキテクチャに統合することで、大きな収益機会がもたらされます。高度なクラウドベースの統合コマンド&コントロール プラットフォームには、AI 主導のオーケストレーション アルゴリズムが搭載されており、これにより、複数のドメインにわたって動作する異種の自律車両群をシームレスに調整することが可能になり、高度なタスク委任、経路計画、自律通信機能が必要となります。

- 2024年6月、エアバス・ディフェンス・アンド・スペース社は、ILAベルリン航空宇宙展示会でウィングマンコンセプトを発表した。これは、リスクの高い偵察や交戦任務を遂行しながら、有人戦闘機パイロットからの指揮指示を受信できる無人戦闘機型の航空機を表している。

Advanced Navigation などの組織は、リアルタイムの物体検出と分類をサポートするエッジ AI 処理機能を備えた、簡素化されたブラウザ インターフェイスを通じて複数車両の運行管理を可能にするクラウド グラウンド コントロール プラットフォームを開発し、差別化された市場ソリューションを生み出しています。将来の防衛ドクトリンでは、紛争環境全体に分散した自律運用がより重視されるため、コマンド システムは人間の介入を最小限に抑えながら、何百もの調整された自律資産を管理できる必要があります。これは、実質的なアーキテクチャ上の革新の機会を開く開発です。

指揮制御システム市場動向

クラウドネイティブ アーキテクチャとエッジ コンピューティング統合により今後の市場の軌道における技術トレンドを予測

防衛組織は、大規模なマルチドメイン運用の管理に必要な分散運用、リモート アクセス、およびスケーラブルな計算能力をサポートするクラウド ネイティブのコマンド アンド コントロール アーキテクチャを採用することが増えています。マルチアクセスエッジコンピューティングアーキテクチャは、計算リソースを戦術的なエッジユニットの近くに配置し、通信遅延を大幅に削減し、自律システムの調整と迅速な脅威への対応に不可欠な、時間に敏感な意思決定支援機能を可能にします。

- 2025年3月、ロッキード・マーティンは、自己資金によるCJADC2相互運用性ファクトリーをデモンストレーションし、技術スタック全体に生成AIを組み込んで、既存の兵器システムとセンサーのオープンで自動化された統合を通じて、数千の戦場実体をリアルタイムで調整できるAI注入サービスを可能にしました。

5G 接続とエッジ コンピューティングの統合により、高度なデータ分析アルゴリズムが前方展開されたプラットフォーム上でローカルに実行される分散インテリジェンス アーキテクチャが構築され、集中的な戦略的監視を維持しながら後方地域の統合作戦指令センターへの依存が軽減されます。ソフトウェア デファインド ネットワーク アーキテクチャは、リソースを動的に割り当て、ネットワーク スライシング機能を提供します。これにより、ミッション クリティカルなアプリケーションが優先的に帯域幅と計算リソースを受け取ることができます。さらに、競合する電磁環境における回復力と応答性を確保します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の課題

サプライチェーンの脆弱性、規制遵守、半導体部品の制約が市場の成長を妨げる

大規模で複雑なサプライ チェーンは、マイクロコントローラー、高度なプロセッサ、メモリ デバイス、RF コンポーネントなどの特殊な半導体コンポーネントを利用して、ほとんどの防衛 C2 システムのバックボーンを形成しています。地政学的な緊張と産業能力の集中により、その多くは持続的な供給不足に陥っている。

台湾と韓国は、防衛システムに不可欠なコンポーネントの重要な半導体製造能力を集中させており、自然災害、政治的不安定、または意図的なサプライチェーン操作によって混乱する可能性のある戦略的脆弱性を生み出しています。トランプ政権による電子部品や半導体への関税は、防衛請負業者の生産コストやサプライチェーンの継続性に大きな影響を与えている。その結果、国内の製造能力の拡大とサプライヤーの多様化に多額の投資が必要となりました。

セグメンテーション分析

ソリューション別

AI 対応の分析とクラウドネイティブ アーキテクチャによるソフトウェア分野の加速により分野別の成長が見込まれる

世界市場はソリューションによって分割され、さらにハードウェア、ソフトウェア、サービス、ライセンス モデルに分類されます。

ソフトウェア部門は世界市場規模の中で最も急速に成長すると予測されており、予測期間中に年間複利成長率8.5%を記録した。さらに、従来の固定機能インフラストラクチャからインテリジェントな意思決定支援システムへの基本的な市場の変革を反映しています。高度なソフトウェア プラットフォームが組み込まれています人工知能、機械学習、およびリアルタイム データ フュージョン機能により、指揮官は異種ソース(衛星画像、無人航空機フィード、信号インテリジェンス、地上偵察)からの指数関数的に拡大するセンサー データ ストリームを処理できるようになり、人間のオペレーターの認知的負担を大幅に軽減しながら、紛争環境での戦術通信ネットワークの優位性に不可欠な観察、方向性、決定、行動サイクルの実行を加速します。

- 2024年4月、NATO通信情報局は、DEMETERプロジェクトに基づくNATOのFuture Land指揮統制能力要件を満たすために、2,821万米ドル相当のSitaWare本部指揮統制ソフトウェアソリューションを提供するSystematic GmbHと契約を結んだ。これは、同盟構造全体にわたる最新のソフトウェア定義コマンドアーキテクチャに対する組織的なコミットメントを表している。

ハードウェア部門は、マルチドメイン運用全体にわたるリアルタイムのデータ取得、処理、送信、および安全な通信を可能にする基礎インフラストラクチャを提供する、高度でミッションクリティカルな物理コンポーネントの継続的なニーズに牽引されて、世界市場シェアで 32.07% のシェアを獲得し、圧倒的な市場地位を維持しています。ハードウェアの最新化は、ディスプレイ、通信端末、コンピューティング システム、およびセンサーに関係し、C2 システムに不可欠なアーキテクチャ基盤を形成します。ソフトウェアの成長速度が速いにもかかわらず、特殊な耐久性を備えたコンピューティング プラットフォーム、高性能ディスプレイ モジュール、および暗号化された伝送機器には、市場におけるハードウェア セグメントの優位性を正当化するために多額の資本投資が必要です。

ネットワークと接続性別

プライベート 5G と衛星接続の加速が商用/プライベートサブセグメントのセグメント成長を支援

世界市場はネットワークと接続によってさらに分類され、戦術 RF、商用/プライベート、バックボーン、QoS/遅延のクラスに分類されます。

商用/プライベートネットワークサブセグメントは、より広範なネットワークおよび接続インフラストラクチャの中で最も急速に成長しており、特にプライベート5Gネットワーク市場においては、2026年から2034年の予測期間中に9.8%の年間複合成長率で成長しており、従来の戦術的RF通信の拡大を劇的に上回っています。セルラーグレードの非常に信頼性の高い低遅延通信、ミッションクリティカルなアプリケーションの優先順位付けを可能にするネットワークスライシング機能、および決定的な接続特性を備えたプライベート 5G ネットワークは、従来の公衆セルラーへの依存を超えてコマンドおよび制御アーキテクチャを変革しており、プライベート LTE および 5G ネットワーク インフラストラクチャに対する世界的な支出は大幅な割合で増加し続けています。

- 2024 年 10 月、米国国防総省はプライベート 5G 導入戦略を正式に発表しました。この戦略では、オープン無線アクセス ネットワークのエコシステムを最大限に活用しながら、軍事施設でプライベート第 5 世代ネットワークを実装および運用するための制度的ガイダンスが提供されました。プライベート ネットワークは、商用サービスを拡張または補完して、商用サービスでは単独では満たすことができない国防総省の使命、セキュリティ、カバレッジ、パフォーマンス要件を満たすことができます。5Gインフラ。

戦術 RF サブセグメントは引き続き世界市場を支配しており、陸、空、海、特殊作戦ドメインにわたる戦場の指揮統制アーキテクチャの重要なバックボーンを形成する特殊な RF 通信プラットフォームに対する永続的な要件を反映して、世界の指揮統制システム市場シェア全体で 2025 年には 119 億 6,000 万米ドル相当に達します。

統合アーキテクチャ別

マルチドメインのセンサーツーシューターネットワーク革命と連携の相互運用性の加速により市場の成長が予測される

世界市場は統合アーキテクチャによって分割されており、さらにスタンドアロン、車載、フェデレーテッド、完全統合/共同オールドメイン、オープン アーキテクチャに分類されます。

完全に統合されたアーキテクチャ/JADC2 サブセグメントは、最も急速に成長していると推定され、2026 年から 2034 年までに 9.6% の CAGR を示すと予想されています。完全に統合されたアーキテクチャは、従来断片化されていた一連のサービスブランチのコマンド システムを共通のセンサーから射撃機までのネットワークに統合し、人工知能主導の意思決定支援アルゴリズムを介して陸、空、海、宇宙、衛星のコマンド システムとサイバー ドメインにわたるシームレスなリアルタイム情報交換を実現します。クラウドネイティブ ソフトウェア プラットフォームと分散型エッジ コンピューティング ノードにより、従来のコマンド ストーブパイプが不要になり、数分ではなくわずか数秒で測定できる意思決定サイクルが可能になります。

- 2025 年 3 月、米陸軍はナショナル トレーニング センターでのプロジェクト コンバージェンス キャップストーン 5 において重要なマイルストーンに達しました。兵士たちは、連邦から完全に統合されたアーキテクチャへの移行アプローチを検証する現実的なシナリオで次世代指揮統制 NGC2 システムを運用開始しました。 Michael Kaloostian 大佐が確認したように、要件の文書化は、原理検証後の迅速な市場勧誘のための開発戦略と並行して実行されています。

フェデレーテッド アーキテクチャのサブセグメントは、世界市場シェアの約 26.94% を占め、支配的な市場での地位を維持しています。優位性は、重要な運用機能全体で実行可能な最小限の相互運用性を達成しながら、レガシー システムの維持、段階的な最新化アプローチ、およびサービス ブランチの自律性を可能にする、疎結合コマンド アーキテクチャに対する永続的な組織要件を反映しています。フェデレーテッド アーキテクチャにより、さまざまな軍務、政府機関、同盟国が独立して運用するコマンド システムが自律的なガバナンスと技術制御を維持できるようになり、同時に、統合システム インフラストラクチャを大規模に導入することなく、標準化されたメッセージ フォーマット、共通の運用画像フィード、調整プロトコルを通じてデータを選択的に共有できる中間統合層を作成できます。

インストールによる

グリーンフィールド施設の開発とマルチドメイン アーキテクチャの導入により、新しい設置システムに対する大きな需要が生み出される

世界市場は設置によって分割され、さらに新規設置とアップグレードに分類されます。

新規設置サブセグメントは、市場で急速に成長し支配的な分野となっており、2025 年にはシェアの約 51.38% を占め、2026 年から 2034 年にかけて年間平均成長率は 8.4% を示し、進化した運用ニーズをサポートする最新のコマンド インフラストラクチャに対する組織の継続的なニーズを反映しています。同様に、世界各地の防衛機関と国土安全保障の指揮システム部門は、高度な通信ネットワーク、AI を活用した視覚化インターフェース、リアルタイムの機能を備えた、新しい包括的な指揮センター展開の取り組みを追求しています。データ分析防衛融合機能と、陸、空、海、宇宙、サイバーにおけるマルチドメイン作戦全体にわたって比類のない状況認識と意思決定速度を可能にするクラウドネイティブ アーキテクチャ フレームワークです。グリーンフィールド導入の機会は、非対称戦争、テロの拡散、サイバー攻撃の巧妙化など、進化する脅威状況の特徴付けから生まれます。これには、レガシー システムに改修することが基本的に不可能な最新のコマンド インフラストラクチャが必要です。そのため、現代のサイバーセキュリティ標準、分散アーキテクチャの原則、および自律システム管理機能を組み込むために意図的に構築された新しい施設に対する市場の継続的なニーズが生じています。

- 2025年4月、アラバマ州マディソンに統合センター(EPIC)が設立され、新しい陸軍施設および外国軍販売品の納入のための統合戦闘指揮システムの加速生産をサポートするための製造インフラへの2,000万米ドルの投資を表します。施設の拡張により、以前の統合能力が 2 倍になり、高度なデジタル製造アプローチが組み込まれ、米軍の近代化と連合国軍の変革イニシアチブをサポートする新しい司令センター コンポーネントの迅速な配備が可能になります。

アップグレードのサブセグメントは、2 番目に速い設置カテゴリーを表しており、歴史的なインフラへの多額の投資と、国防の重要な機能を管理するアクティブな指揮施設全体にわたる運用の継続性を維持しながら、既存の統合作戦指揮センターを強化された機能で近代化するという組織の要件によって市場の成長が継続的に示されています。

システム別

マルチドメイン接続インフラストラクチャのリーダーシップと衛星通信の拡張とネットワーク回復力アーキテクチャがセグメントの成長を推進

世界市場はシステムによって分割されており、通信およびネットワーク、兵器制御システム、指揮所、セキュリティシステム、輸送管理システム、保健および公共サービスシステム、緊急管理システムなどにさらに分類されます。

通信およびネットワークのサブセグメントは、市場内で最も急速に成長していると同時に支配的なコンポーネントであり、シェアの約 23.83% を独占し、世界の防衛施設全体にわたる包括的なネットワーク中心の戦争変革イニシアティブによって持続的な拡大を示しています。軍事通信ネットワークは、すべてのドメインにわたる指揮統制操作に不可欠なバックボーン インフラストラクチャを形成しており、復元力があり、安全で相互運用可能な通信が現代のマルチドメイン操作の成功には譲れない前提条件であるという組織の認識を反映しています。ソフトウェア定義アーキテクチャ、Link 16 の回復力のある通信プロトコル、高周波の拡張範囲機能、および衛星通信端末を組み込んだ高度な戦術無線システムは、有人航空機、無人車両、海軍艦艇、地上戦闘システム、連合軍の相互運用性をサポートする標準化された波形と暗号化された送信方法論を必要とする宇宙ベースの資産を含む、異種プラットフォーム間でのシームレスな情報交換を可能にします。

- 2024 年 11 月、L3ハリス テクノロジーズは、多機能情報配信システム統合戦術無線システム端末を支援する目的で、米国海軍から総額 9 億 9,900 万ドル相当の無期限納品/無期限数量契約を獲得しました。この端末は、5 年間の納品期間にわたって、米国全土、地上および海上プラットフォームをサポートするソフトウェア定義の Link 16 復元力のある通信無線機と連合軍を提供し、標準規格の納品に関する同社の 24 年間のサポート実績を継続します。すべての米国軍と 57 の同盟国に対する通信相互運用性ソリューション。

緊急管理システムのサブセグメントは市場で 2 番目に急成長しており、年間平均成長率 9.8% を記録しており、自然災害、テロの脅威、労働災害、公衆衛生上の緊急事態に対処する調整された危機対応能力が組織的にますます重視されていることを示しています。緊急対応管理システム センターに設置された高度な C2 システムは、統合されたコマンド インフラストラクチャを通じて複数の機関間の調整を可能にし、多様な利害関係者組織にわたる迅速な対応と持続的な調整が求められる危機シナリオにおける協調的な意思決定、リソース配置の最適化、およびリアルタイムの状況認識をサポートします。

テクノロジー別

インテリジェントな意思決定支援と自律システム調整革命により期待される分野別の成長機会

世界市場はテクノロジーによって分割されており、アーキテクチャとホスティング、データと融合、AI/自律性、エッジとネットワーキング、相互運用性とリンクなどにさらに分類されます。

AI/自律性セグメントは、2026 年から 2034 年まで 10.0% という驚異的な年間複合成長率を誇り、最も急速に成長すると考えられています。 AI の統合により、人間のオペレーターの介入を必要とせずに自律的な脅威予測、リアルタイムの異常検出、センサーと射撃手のペアリングの高度な最適化が可能になるため、コマンド アンド コントロール アーキテクチャが根本的に変わります。機械学習アルゴリズムは、衛星画像、無人航空機からのフィード、信号インテリジェンス、および地上偵察からの指数関数的に拡大するデータ ストリームを分析し、異なる情報ソースを統一された作戦状況に統合し、指揮官が敵対勢力よりも迅速に行動できるようにします。

- 2024年5月、ノースロップ・グラマンは、マルチドメイン作戦シナリオにおける作戦調整を改善するために戦場管理システムとインフラ監視を大幅に強化する高度なAI対応コマンドモジュールを発表するとともに、自律的な意思決定支援機能を既存の戦闘管理プラットフォームに統合するという組織的取り組みを再確認した。

市場内では、エッジおよびネットワーキングのサブセグメントが支配的な地位を維持しており、予測期間中に大幅な成長の勢いを示しています。この成長は、集中処理インフラストラクチャが中断に対して脆弱になる競合する電磁環境において、分散処理アーキテクチャがリアルタイムのマルチドメイン コマンド アンド コントロール操作を可能にする重要な基盤であるという組織的な認識を反映しています。マルチアクセス エッジ コンピューティングは、計算リソースを戦術通信ネットワークの近くに配置し、従来のクラウド処理遅延による通信遅延をミリ秒まで大幅に削減します。これにより、敵対的な妨害、周波数拒否、または電子戦の混乱に対する潜在的に脆弱な後方地域の指令センター接続に依存することなく、時間に敏感な自律システムの調整、迅速な脅威への対応、および分散センサー ネットワークの管理が可能になります。

プラットフォーム別

リモート操作と分散コマンド アーキテクチャの変革が分野別の成長を促進

世界市場はプラットフォームによって細分化され、さらに陸、海、空、宇宙、サイバー/クラウド/エンタープライズに分類されます。

サイバー/クラウド/エンタープライズ サブセグメントは、プラットフォーム カテゴリ内で最も急速に成長しているコンポーネントであり、2026 年から 2034 年まで 10.1% という驚異的な年間複合成長率を記録しています。この成長は、スケーラブルで回復力があり、費用対効果の高いクラウドネイティブの指揮制御アーキテクチャに向けた組織運用の動きを反映しています。これは、指揮スタッフを物理的に同じ場所に配置することなく、協調的な指揮意思決定、リアルタイムの状況認識の統合、および組織階層にわたるシームレスな情報交換をサポートするために、分散したチームによるリモート アクセスを可能にする、柔軟でスケーラブルなソリューションに対する組織の好みによって推進されています。

- 2024 年 2 月、ロックウェル・オートメーションは、産業の高速化に焦点を当てたマイクロソフトとの戦略的関係の拡大を発表しました。デジタル変革Azure とエッジ コンピューティングを使用します。これにより、FactoryTalk 運用テクノロジー データとクラウド サービスが結合され、ネイティブ クラウド統合を通じてコマンド センターの運用が強化され、防御におけるリアルタイム データ分析、スケーラブルな処理能力、高度な人工知能主導の意思決定サポート機能がサポートされます。

陸上サブセグメントは、約 29.06% の市場シェアを誇り、プラットフォーム カテゴリで圧倒的な市場地位を維持しています。これは、陸上ベースの C2 システムが、軍事、緊急対応管理システム、重要インフラの保護、および組織のあらゆる側面における公共安全の調整の非常に基本的な構成要素として広く認識されていることを示しています。陸上コマンド システムは、物理インフラストラクチャのコロケーションが不可欠な従来のコマンド アンド コントロール アプリケーションによってサポートされる、高いデータ スループット、集中制御、およびセキュリティ オペレーションを提供します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

緊急サービスの近代化とスマートシティの統合により分野別の成長需要が加速

世界市場はエンドユーザーごとに分割されており、さらに防衛、国土安全保障、公共安全、重要インフラ事業者、エンタープライズGSOC/NOCに分類されています。

公安サブセグメントは、C2 システムの中で最も急成長しているエンドユーザー カテゴリとして浮上しており、2026 年から 2034 年の間に 10.1% の CAGR を記録しています。この成長を支えているのは、スマートシティ取り組み、さらなる都市化、安全保障への脅威の増大。また、これは、法執行、緊急対応管理システム、重要インフラの保護を支援するために、大都市圏の政府が統合指揮統制施設に投資する要因でもあります。

- 2025年5月、ジョージア州チャタム郡のインフラ開発契約は、サバンナ・ヒルトンヘッド国際空港近くの緊急時オペレーションセンターの包括的な建設でリーブス・ヤングに受注されました。これは、緊急事態への備えと非常に重要なインフラにおける複数機関の調整に対する需要の高まりを反映した重要な公共安全への投資です。

防衛サブセグメントは、世界のシステム市場シェアで約 53.33% を占め、エンドユーザー市場での優位な地位を維持しています。これは、マルチドメイン作戦をサポートするコマンド近代化の高度なアーキテクチャに対する軍事組織の制度的優先順位、ネットワーク中心の戦闘技術の採用、および敵対勢力に対する迅速な意思決定のための状況認識の強化によって推進されています。

指揮制御システム市場の地域展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

North America Command and Control System Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、世界の C2 システム市場において、予測期間中に最も急速に成長する地域となり、CAGR が 9.8% と最も高いと予測されています。この導入は、南シナ海の領有権紛争における地政学的な緊張の強化、実効支配線に沿った国境紛争の継続、そして調整された対応能力のための高度なC2インフラを必要とする海洋安全保障上の懸念の増大によって推進されたものである。

地域における優位な地位は中国によって維持されており、約33.41%の市場シェアを獲得している。これは、ネットワーク中心の戦争技術、マルチドメイン作戦プラットフォームにわたる人工知能の統合、および固有のC2システム市場の成長開発能力をサポートする多額の研究投資に重点を置いた汎ドメイン軍事近代化イニシアチブによって推進されている。 Make in Indiaイニシアチブを通じてインドが加速した防衛変革は、軍用C2システムの国内製造を促進し、171の参加産業が参加するMAKE枠組みの下で145のプロジェクトが実施され、2023~24年度の防衛生産総額は1億2,726万米ドルを達成した。

- たとえば、2025年9月、オーストラリアはケロッグ・ブラウンおよびルートと3,360万米ドル相当の持続契約を締結しました。これは、ガバナンス・プロセスを簡素化し、オーストラリア国防軍の航空作戦の計画と実行に対する能力提供の加速を達成するために、既存のすべての持続活動を単一の協定の下にまとめることで航空宇宙作戦C2システムをアップグレードするものです。

北米

北米は世界の指揮統制システム市場の成長を引き続き支配しており、2025年には約34.27%のシェアを獲得します。この成長は、防衛関連支出の増加、確立されたインフラストラクチャー、そして陸、空、海、宇宙、サイバーにわたるセンサー、射撃手、プラットフォームを人工知能によって情報化された統合ネットワークアーキテクチャに接続するために機能する、今後10年間にわたる革新的な全ドメイン統合指揮統制システムの導入に向けた広範な計画によって推進されています。米国国防総省は、すべてのドメインにわたって待ち時間を短縮し、意思決定を迅速に調整された行動に変換できる、回復力があり相互運用可能な軍事 C2 システムの迅速な開発と配備に焦点を当てています。たとえば、統合 JADC2 運用要件をサポートする初期プロビデンス分散戦闘管理 C2 システム プロトタイプに対するノースロップ グラマン社の 2025 年 8 月の 9,910 万米ドルの契約などです。

- たとえば、2025 年 9 月、RTX のコリンズ エアロスペースは NATO 電子戦計画および戦闘管理の契約を獲得し、作戦データと諜報システムを融合することで認識された電磁画像を開発し、同盟構造全体にわたる電子脅威の指揮官の視覚化を改善しました。

中東とアフリカ

中東とアフリカの成長は、より広範な国家変革プロジェクトに関連することが多い国防支出の増加に支えられて、はるかに急速に進んでいます。相互運用性と技術移転に対する地域の関心により、ロッキード・マーティン COMBATSS-21 戦闘管理システムと L3Harris を使用して高速ミサイル艇をアップグレードするエジプトの 6 億 2,500 万米ドルのプログラムなど、共同買収プログラムのさらなる可能性が開かれる可能性があります。電子戦争建築。

国防総省は、2024年10月に2億5,200万米ドル相当のAIM-9XブロックIIサイドワインダー戦術ミサイル220基をサウジアラビアに売却することを承認し、技術訓練プログラムによって支援されているサウジ空軍の能力の継続的な近代化を補完した。

ヨーロッパ

NATOが主導する根本的な近代化イニシアチブを考慮すると、ヨーロッパは重要な成長地域を代表しており、相互運用性基準、集団防衛能力の強化、同盟加盟国の陸上作戦能力をさらに強化するための共同研究プログラムに重点が置かれている。 NATO通信情報局は、2025年6月にトルコのイズミルとオランダのブルンスムにあるNATO司令部全体にシタウェア本部を展開した際に、プロジェクトDEMETERの初期運用能力を宣言し、最終運用能力は統合戦争センター、ナポリ統合軍司令部、ノーフォーク統合軍司令部の追加施設を支援するため2026年3月を目標としている。

ラテンアメリカ

ラテンアメリカの C2 システム市場における成長は緩やかで、さまざまな防衛優先事項、大規模な調達プログラムを抑制する予算上の制約、および非常に特殊な国内の安全保障上の脅威、国境監視の要件、および災害対応運用能力に対処する選択的な近代化が行われています。

競争環境

主要な市場プレーヤー

市場構造と統合のダイナミクスが、業界の集中と市場内での戦略的位置付けにおける市場の主要企業を導きます

指揮制御システム市場は緩やかな統合の段階にあり、2024 年現在、少数の上位競合企業が世界市場で大きなシェアを保持しています。これは、差別化と市場浸透の大きな機会を伴う断片化された競争環境を意味する可能性があります。支配的なプレーヤーによる大幅な垂直統合が市場の特徴となっており、大手防衛企業はセンサー開発、防衛通信システムとインフラストラクチャー、ソフトウェアプラットフォーム、および統合サービスを統一された企業構造内で統合し、相互運用性を確保し、サプライチェーンのリスクを軽減し、独自のアーキテクチャを通じて顧客の囲い込みを強化しています。

L3Harris Technologies、Boeing、Thales Group、Lockheed Martin、Rheinmetall、BAE Systemsなどの中堅競合企業は、従来のビジネスモデルの包括的な変革を必要とせずに、技術導入と地理的市場拡大を加速するために、専門ソフトウェア会社、新興技術新興企業、地域サプライヤーの選択的買収を通じて的を絞った統合戦略を追求してきました。

さらに、競争環境はソフトウェア定義のコマンド&コントロール アーキテクチャへの急激な進化を反映しており、新興新興企業や専門テクノロジー企業が、急速なイノベーション サイクル、モジュール式ソフトウェア機能、AI 対応の自律的意思決定支援システムを通じて、従来の防衛請負業者の優位性を打ち破っています。

プロファイルされた主要な指揮統制システム企業のリスト

- ロッキード・マーチン社(私たち。)

- RTXコーポレーション(米国)

- ノースロップ・グラマン・コーポレーション(私たち。)

- L3Harris Technologies, Inc.(米国)

- BAE Systems plc(英国)

- タレス S.A. (フランス)

- レオナルド S.p.A.(イタリア)

- サーブAB(スウェーデン)

- エルビットシステムズ株式会社(イスラエル)

- Israel Aerospace Industries Ltd. (IAI) (イスラエル)

- Rafael Advanced Defense Systems Ltd. (イスラエル)

- ラインメタル AG (ドイツ)

- 日本電気株式会社(日本)

- 富士通株式会社(日本)

- パーソンズコーポレーション(アメリカ)

- 三菱電機株式会社(日本)

主な進展

- 2025 年 11 月: テクノロジー主導の政府サービスの著名なプロバイダーであるバージニア州タイソンズは、相互運用性を向上させ、革新的なソリューションを提供するために、米国空軍ライフサイクル管理センター (AFLCMC/HNCJ) 暗号およびサイバー システム部門 (CCSD) から新たな統合サイバー コマンド & コントロール (JCC2) 即応性 (JCC2-R) 契約を受け取ったと発表しました。

- 2025 年 11 月:米国防と中国政府は軍事交流のための直接通信チャンネルを創設する。地域の安全保障に関する協議のための協定が締結され、両当事者は、平和、安定、前向きな関係を維持することが、強力かつ著名な両国にとって最適なアプローチであることに同意した。

- 2025 年 10 月:米陸軍の新しいコマンド ソフトウェアの初期リリースは、演習中の砲兵部隊に好印象を与えています。新しいソフトウェア AXS は、陸軍のあらゆる戦場作戦を強化するために設計された、より広範な次世代指揮統制 (NGC2) システムのコンポーネントです。

- 2025 年 9 月:宇宙開発庁は最初の衛星運用を開始し、150 機を超える衛星を地球低軌道に打ち上げるための 10 か月にわたる取り組みを開始しました。これらの衛星は SDA のトランスポート層の一部であり、軍関係者に迅速かつ安全な通信サービスを提供することを目的としています。ペイロードの初期の健康と安全性評価を実施した後、衛星は約 4 ~ 6 か月以内に戦闘指揮官や他のユーザーに運用機能を提供し始める可能性があります。

- 2月 2025年:サーブは、9AIR C4Iとして知られる航空C2システムについてNATO加盟国から契約を獲得した。契約額は約250MSEKです。納入は 2025 年に開始される予定です。この注文は 2024 年の第 4 四半期に記録されました。サーブの 9AIR を使用すると、ユーザーは航空および宇宙領域を監視できます。その製品には、武器管理のための柔軟性と拡張性を提供する 9AIR C4I システムが含まれます。センサー、航空および宇宙作戦における通信。

レポートの範囲

グローバル指揮制御システム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される世界的な市場動向と市場ダイナミクスの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2025 |

|

成長率 |

2026 年から 2034 年までの CAGR は 8.1% |

|

ユニット |

10億米ドル |

|

セグメンテーション |

ソリューション別 · ハードウェア · ソフトウェア · サービス · ライセンス モデル ネットワークと接続性別 · タクティカル RF · 商業/民間 · バックボーン · QoS/レイテンシークラス 統合アーキテクチャ別 · スタンドアロン · 車載 · フェデレーション · 完全に統合/共同オールドメイン · オープンアーキテクチャ インストールによる · 新規インストール · アップグレード システム別 · 通信とネットワーク · 武器制御システム · 指揮所 · セキュリティ システム · 輸送管理システム · 医療および公共サービス システム · 緊急管理システム · その他 テクノロジー別 · アーキテクチャとホスティング · データと融合 · AI/自律性 · エッジとネットワーキング · 相互運用性とリンク · その他 プラットフォーム別 ・ 土地 · 海事 ・ 空気 ・ 空間 · サイバー/クラウド/エンタープライズ エンドユーザー別 · 防御 · 国土安全保障 · 公安 · 重要インフラ事業者 · エンタープライズ GSOC/NOC 地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 372 億 6000 万米ドルで、2034 年までに 733 億 3000 万米ドルに達すると予測されています。

2025 年の市場価値は 109 億 6,000 万ドルに達しました

市場は、予測期間中に 8.1% の CAGR を示すと予想されます。

ソフトウェアサブセグメントは、予測期間を通じて最も高い CAGR を維持すると予想されます。

地政学的緊張、防衛近代化の義務、先進技術の統合、ネットワーク中心の運用が市場の成長を促進します。

ロッキード・マーティン・コーポレーション(米国)、RTX コーポレーション(米国)、ノースロップ・グラマン・コーポレーション(米国)、L3Harris Technologies, Inc.(米国)、BAE Systems plc(英国)などが市場のトッププレーヤーです。

2024 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2025

- 2019-2023

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート