送配電市場規模、シェアと業界分析、コンポーネント別(設備およびサービス)、エンドユーザー別(電力会社、産業用、再生可能エネルギー)および地域予測、2026~2034年

送配電市場規模と今後の見通し

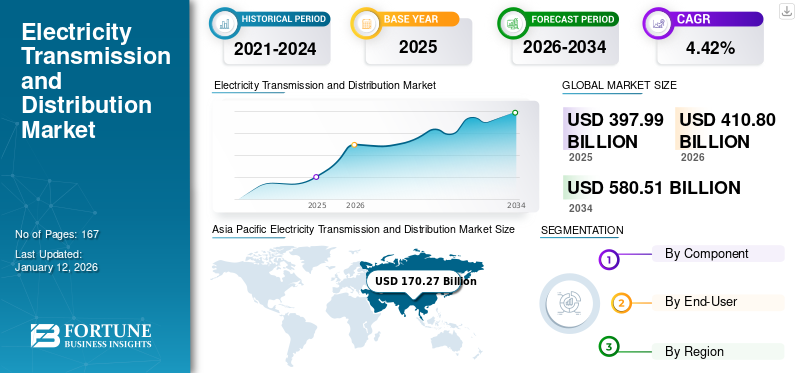

世界の送配電市場規模は2025年に3,979億9,000万米ドルと評価され、2026年には4,108億米ドル、2034年までに5,805億1,000万米ドルに達すると予測されており、予測期間中に4.42%のCAGRを示します。アジア太平洋地域は送配電業界を独占し、2025年には市場シェア42.78%を獲得した。

送配電 (T&D) には、電力エネルギーを供給する重要なインフラストラクチャとプロセスが含まれます。発電サイトからエンドユーザーまで。効果的な T&D システムは、送電網の信頼性を維持し、エネルギー効率を最適化し、さまざまなセクターにわたって安全かつ一貫した電力へのアクセスを確保するために不可欠です。

再生可能エネルギーへの移行とその送電網システムへの統合により、送電・配電部門への投資が加速しています。さらに、産業全体にわたる電化需要の増加により、送配電市場の成長が促進されると予想されます。

中国国家電力網公司 (SGCC) は、市場の主要企業の 1 つです。 SGCC は、最小限の損失で長距離にわたる大量の電力の送電を可能にする超高電圧 (UHV) 送電技術の開発と実装の先駆者です。同社は中国でいくつかのUHV送電プロジェクトを建設しており、その中には送電容量6.4GW、長さ2,000キロメートルの世界初のUHV直流(DC)送電プロジェクトも含まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

送電および配電市場の重要なポイント

- 2025年の市場規模:3,979億9,000万ドル

- 2026年の市場規模:4,108億ドル

- 2034 年の予測市場規模: 5,805 億 1,000 万ドル

- CAGR: 2026 ~ 2034 年で 4.42%

- アジア太平洋地域は送配電業界を独占し、2025年には市場シェア42.78%を獲得した。

- 機器セグメントは、2025 年に市場シェアの 46.47% を獲得すると予想されます。

- サービス部門は、予測期間(2025年から2032年)中に3.88%という大幅なCAGRで成長する可能性があります。

北米

北米は2025年に世界市場の29.14%を占め、2026年には1,185億9,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に世界市場の17.26%を占め、2026年には698億9,000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は 2025 年に 42.78% のシェアを獲得して市場を独占し、2026 年には 1,778 億 8,000 万米ドルに達すると予測されています。

私たち。

米国市場は2026年に1,029億9,000万米ドルに達すると予測されています。

日本

日本市場は2026年に149億2,000万米ドルに達すると予想されています。

続きを読む

市場力学

市場の推進力

再生可能エネルギーへの移行と送電網システムとの統合

~への世界的な移行再生可能エネルギー送配電部門を変革しています。風力や太陽光などの再生可能エネルギー源の送電網への統合が加速しています。この変化には、再生可能発電の変動する性質に対処し、効率的なエネルギー分配を促進するために、T&D インフラストラクチャーの大幅なアップグレードが必要です。

IRENA の「再生可能エネルギー 2023 年」レポートによると、世界の再生可能エネルギー容量は 2023 年に推定 507 GW に達し、これは 2022 年よりもほぼ 50% 増加しています。この成長は 130 か国以上における継続的な政策支援によって推進されており、世界の電力セクターに大きな変化をもたらしています。

クリーンエネルギーに対する世界的な需要が高まるにつれ、再生可能発電設備への投資も急増しています。たとえば、欧州グリーンディールは、再生可能エネルギーの生成をサポートする送電網インフラに多額の投資を行い、2050年までに気候中立性を達成することを目指しています。ドイツとスペインは、遠隔地にある風力発電所や太陽光発電所とエネルギー需要の高い都市部を結ぶ送電網を強化するための投資拡大に注力している。

移行に必要な主要コンポーネントには、アップグレードされた高電圧が含まれます。伝送線路、およびフレキシブル AC 伝送システム (FACTS) などのその他のテクノロジー。 FACT は送電網の制御性と安定性を向上させ、より効果的な電力潮流管理を可能にして、変化する再生可能エネルギー出力に対処し、市場全体の成長に影響を与えます。

あらゆる分野で電化需要が高まる

電気自動車(EV)の採用や普及など、世界的な電動化の推進。データセンター、電力需要を押し上げています。この急増により、信頼性の高い電力供給を確保するために、T&D インフラストラクチャの拡張と最新化が必要になります。

主に輸送、産業、暖房プロセスなど、さまざまな分野での電化需要の増加が、送配電市場の成長を大きく推進しています。この傾向は、エネルギー部門の脱炭素化、効率の向上、エネルギーへのアクセスの向上を目指す世界的な取り組みと一致しています。

運輸部門は、技術の進歩、環境への懸念、政府の支援政策の組み合わせによって推進される車両の電動化による変革期を迎えています。国際エネルギー機関 (IEA) によると、電気自動車の世界販売は 2023 年に約 1,400 万台に達し、全販売自動車の 18% を占め、2022 年の 14% から増加しました。2023 年の電気自動車の販売は 2022 年より 350 万台増加し、前年比 35% 増加しました。

さらに、電気自動車(EV)市場2030 年までに世界の自動車販売の 30% 以上に達すると予測されており、それに応じて電力需要も増加し、既存の T&D システムのアップグレードが必要になります。政府は電動モビリティへの移行を加速するために、補助金やインフラ投資などの支援政策を実施しています。これには、充電ネットワークの拡張が含まれており、容量と信頼性の向上が必要になるため、T&D 市場に直接影響を与えます。

産業部門では、エネルギー効率と炭素排出量の削減の必要性によって電化が推進されています。業界では電気機械や電気プロセスの採用が増えており、電力需要がさらに高まっています。世界経済フォーラムの報告書は、産業プロセスの電化への移行により、2050年までに世界のCO2排出量が70%削減される可能性があると強調し、T&Dシステムのアップグレードが緊急に必要であることを強調しています。

市場の制約

市場の成長を妨げるインフラのアップグレードとメンテナンスの高額なコスト

多くの地域は、現在および将来のエネルギー需要を満たすためのアップグレードと近代化に多大な投資を必要とする、時代遅れの T&D インフラストラクチャーに取り組んでいます。 T&D部門のインフラ更新と維持費は高額であり、市場の妨げとなっている。既存の T&D システムの多くは老朽化が進んでおり、そのアップグレードと近代化には拡張のために多大な投資が必要です。たとえば、米国エネルギー省の報告書によると、国内の送電線の 45 ~ 50% 以上が、変圧器築25年を超えているため、停止や非効率のリスクが高くなります。

老朽化したインフラの更新、スマートグリッドなどの新技術による近代化、増大する電力需要に対応するための容量拡大に伴う財政負担は膨大です。公益事業は予算の制約に直面することが多く、資金の確保が困難となり、重要なプロジェクトの一部が遅れてしまいます。

たとえば、信頼性を高め、将来の需要を満たすために、米国だけでも 2030 年までに電力インフラに 2 兆米ドル以上を投資する必要があります。この状況は、資金力や技術的専門知識が限られている発展途上地域ではさらに悪化し、世界のT&D市場全体の成長と効率性を妨げています。

さらに、複雑な規制枠組みと長時間にわたる許可プロセスにより、T&D プロジェクトの開発と拡大にさらなる遅れが生じ、タイムリーなインフラ改善が妨げられています。

市場機会

スマートグリッド技術への需要の高まりが配電分野における世界的な投資と市場拡大を促進

送配電 (T&D) 市場は、世界のエネルギー インフラストラクチャの重要な構成要素であり、発電施設からエンドユーザーまで電力を供給する役割を担っています。この分野には、長距離電力輸送のための高電圧送電と、消費者に電力を供給する低電圧配電ネットワークが含まれます。 2024 年の時点で、T&D 市場は技術の進歩、政策の変更、エネルギー需要の進化によって大きな変革を経験しています。エネルギー貯蔵システム、高度な計測インフラストラクチャ、グリッド自動化などのテクノロジーの進歩により、T&D の状況が変化し、グリッドの柔軟性、効率性、回復力が強化されています。

世界の送配電市場では、電力需要が増大しています。スマートグリッド電力システムの信頼性、効率性、持続可能性を高める技術が開発されており、これは市場にとって大きな成長の機会となります。スマート グリッドは、自動化、リアルタイム データ分析、強化された通信ネットワークなどの最先端のテクノロジーを活用して、電力の流れを最適化し、グリッドの回復力を向上させ、再生可能エネルギー源の統合を促進する高度なシステムです。

世界中の政府はスマートグリッドの導入において目覚ましい進歩を遂げています。たとえば、2022 年に欧州委員会は、エネルギー システムのデジタル化と呼ばれる EU 行動計画を発表しました。欧州委員会は、2030年末までに欧州の電力網への投資が約6,330億米ドルになると予想しており、そのうち1,840億米ドルは電力網システムのデジタル化に集中している。

日本は、スマート電力網への投資を促進するため、2022年に1,550億ドルの資金提供プログラムを発表した。同様に、インドは配電会社を支援し、配電インフラを改善するための380億ドルの計画を立ち上げ、これにより送電網へのスマートグリッドシステムの統合を推進、統合した。

市場の課題

特定の送電網変更に対する技術的複雑さのレベルの上昇により課題が生じる

再生可能エネルギー源をグリッド システムやその他の電力部門に統合すると、運用の複雑さが増大します。たとえば、屋上などの分散型エネルギー リソース (DER) の統合ソーラーパネル既存の T&D インフラストラクチャの変更が必要になります。さらに、電力会社は双方向の電力潮流に対応するために送電線と変電所をアップグレードする必要がありますが、これによりシステムの設計と運用が複雑になり、エンジニアリング、規制、実装コストの増加につながり、市場の成長が妨げられます。さらに、T&D システムのデジタル化が進むとサイバー攻撃に対する脆弱性が生じ、重要なインフラを保護するための堅牢なサイバーセキュリティ対策が必要になります。

送配電市場の動向

特に新興地域で電力網整備への投資が拡大

電力へのアクセスは 2010 年の 83% から 2020 年の 91% まで大幅に増加し、この期間にアジアは大きな進歩を遂げました。しかし、アフリカではまだ電化率が向上していません。その結果、いくつかの組織とそれぞれの政府は、電化率を加速するか、既存の送電網を近代化して先進技術を導入するために送電網の開発に多額の投資を行っています。 2024 年 4 月、世界銀行グループは電化目標をさらに強化する計画を発表しました。世界銀行グループはアフリカ開発銀行と提携し、2030年までにアフリカの3億人以上の人々に電力へのアクセスを提供します。

送配電市場は、再生可能エネルギーへの世界的な移行、電力需要の増加、送電網の近代化の必要性により、継続的な成長が見込まれています。インフラの老朽化、規制上のハードル、サイバーセキュリティ信頼性が高く効率的な電力供給を確保するには、リスクを考慮することが不可欠です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

新型コロナウイルス感染症(COVID-19)の影響

新型コロナウイルス感染症のパンデミックは、送配電(T&D)部門に大きな影響を与えました。ロックダウンと健康プロトコルにより労働力不足が生じ、重要なメンテナンスや建設プロジェクトに遅れが生じました。エジソン電気協会(EEI)の報告によると、多くの電力会社は必要な検査や修理を延期しており、送電網の長期的な信頼性に対する懸念が高まっている。

さらに、パンデミックは電力需要パターンに劇的な変化を引き起こしました。米国エネルギー情報局(EIA)によると、リモートワークの普及により2020年に家庭用エネルギー消費量が約6%急増し、商業・産業用需要は約10%急減した。こうした負荷分散の混乱により、電力会社は送電網の安定性を維持するために迅速に適応する必要が生じ、すでに問題が発生しているシステムにさらに負担がかかりました。

セグメンテーション分析

コンポーネント別

建設および電力インフラにおけるEPCサービスの需要の高まりにより、サービス部門が優位に立つ

コンポーネントに基づいて、市場は機器とサービスに分類されます。機器に基づいて、市場は変圧器にさらにサブセグメント化されます。開閉装置、電気メーター、電線とケーブル、コンデンサーなど。サービスに基づいて、市場は技術調達および建設(EPC)、コンサルティングなどにさらに分割されます。

EPC セグメントは、電力インフラプロジェクトの実際の建設と実施において重要な役割を果たしているため、世界の送電および配電のサービスセグメントをリードしています。 このセグメントの重要性は、大規模で複雑なプロジェクトを実行し、送配電ネットワークが効率的かつ確実に、関連する規格や規制に従って構築されるようにする能力にあります。

コンサルティング サービスも重要な役割を果たしており、規制遵守、プロジェクトの実現可能性調査、戦略計画に重点を置いています。エネルギー システムの複雑さの増大、効率的な送電網管理の必要性、持続可能性の重要性の高まりにより、コンサルティング サービスの需要が高まっています。

機器セグメントは、2025 年に市場シェアの 46.47% を獲得すると予想されます。

サービス部門は、予測期間(2025年から2032年)中に3.88%という大幅なCAGRで成長する可能性があります。

エンドユーザー別

電力会社は送電と配電における重要な役割により優位性を発揮

エンドユーザーに基づいて、世界市場は電力会社、産業用、再生可能エネルギーに分類されます。

電力会社は市場を支配しており、エネルギー供給における基本的な役割により電力および配電市場で最大のシェアを保持しています。送電網の安定性を維持し、人口増加と都市化による電力需要の増加に応えるためには不可欠です。このセグメントは、2024 年に市場シェアの 48.96% を獲得しました。

世界が持続可能なエネルギー源に移行するにつれて、再生可能エネルギー分野は急速に注目を集めています。クリーン エネルギーへの需要の高まりと政府の奨励金により、効果的なエネルギー分配のためのインフラをアップグレードするための再生可能プロジェクトへの投資が大幅に促進されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

送配電市場の地域別見通し

この市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカの 5 つの主要地域にわたって地理的に調査されています。

北米

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

再生可能エネルギー源への需要の高まりが市場の成長を促進

北米の市場は、2025年に1,159億7,000万米ドルに達し、総市場収益の29.14%を占め、2026年には1,185億9,000万米ドルに達すると予測されています。北米の送配電(T&D)市場は、インフラ需要、規制の変更、再生可能エネルギーの統合の高まりの影響を受け、大きな変化を経験しているため、2番目に主要な地域となっています。さらに、この成長は老朽化したインフラを更新する緊急の必要性によるところが大きく、米国土木学会 (ASCE) はこれを D+ と評価し、重要な投資要件を強調しています。米国とカナダの電力T&D市場は、両国とも再生可能エネルギー源の統合とインフラの近代化を優先しているため、大きな変革を迎えている。

私たち。

再生可能エネルギー導入の拡大がT&D部門への投資を促進

再生可能エネルギーの拡大の急増により、2024 年には米国が地域市場を支配する可能性があります。温室効果ガス排出削減を目指す連邦および州の取り組みのもと、米国は2030年までに50~52%の削減を達成するという目標を設定している。この移行には、風力や太陽光などの変動するエネルギー源に対応するためのT&Dシステムの強化が必要である。インフラ投資および雇用法 (IIJA) は、送電網の回復力と近代化の取り組みに多額の資金を割り当て、この移行をさらに支援しています。米国市場は、2026 年に 1,029 億 9 千万米ドルに達すると予測されています。

ヨーロッパ

政府の好意的な取り組みが市場の成長を促進

ヨーロッパは2025年に世界市場に約687億ドルを貢献し、シェア17.26%を占め、2026年には698億9,000万ドルに達すると予想されています。ヨーロッパの送配電(T&D)市場は、規制の枠組み、技術の進歩、持続可能性の目標などのさまざまな要因により急速に進化しています。 EU は、エネルギー安全保障と市場統合を強化するための規制の制定に積極的に取り組んできました。 2019年に導入された「すべてのヨーロッパ人のためのクリーンエネルギー」パッケージは、より統合されたエネルギー市場の枠組みを設定し、T&Dシステムの重要性を強調しています。英国市場は拡大を続けており、2026 年には市場価値が 57 億 6,000 万米ドルに達すると予測されています。

再生可能エネルギー源のインフラを最新化するために多額の投資が行われています。欧州委員会は、気候目標を達成するには2030年までに最大5,500億ドルが必要になると見積もっている。 EU 復興計画は、レジリエンスを向上させ、より多くの再生可能エネルギーを統合することを目的として、電力網の強化に特化した資金を割り当てています。

欧州諸国は、再生可能エネルギーの統合をサポートし、送電網の信頼性を高めるために、T&D インフラのアップグレードに投資しています。たとえば、フランスのRTEは、2028年までにプロジェクトを支援するための地下ケーブルの供給と敷設に関して欧州のサプライヤーと10億ドル以上の契約を締結した。ドイツの評価額は2026年に139億4,000万ドルに達する見込みであるのに対し、フランスは2025年に69億2,000万ドルに達すると予測されている。

アジア太平洋地域

中国、オーストラリア、インド、日本などの主要国の存在が市場成長を牽引

2025年のアジア太平洋市場は1,702億7,000万米ドルで世界需要の42.78%を占め、2026年には1,778億8,000万米ドルに成長すると予測されており、これは急速な都市化、多様なエネルギー政策、地域のニーズを満たすための技術進歩の組み合わせの影響を受けています。 T&D インフラへの投資は、増大するエネルギー需要に対応し、再生可能エネルギー源を統合するために行われています。

オーストラリアの電力 T&D 市場は、コミュニティ エネルギー プロジェクトの台頭により、分散化への明確な移行を経験しています。 2023 年 9 月に、地元の太陽光発電施設および太陽光発電施設への 2 億ドルの投資が発表されました。バッテリーコミュニティがエネルギーを生成し、共有できるようにする取り組みです。この草の根のアプローチは、地元の消費者に力を与え、ピーク負荷圧力を軽減することで送電網の安定性をサポートし、多様なエネルギー需要に対する地域の適応力を強調します。

日本は、特に自然災害が発生しやすい地域におけるマイクログリッド開発を通じてエネルギー安全保障の強化に注力している。 2023年に日本政府は、緊急時に自立して運用できる局所的なマイクログリッドの構築を促進する「レジリエンス戦略」を導入した。この戦略は、より強靱なエネルギーインフラを構築するという再生可能エネルギー日本の取り組みを統合しながら、信頼性の高い電力供給を確保するために極めて重要です。インドの価値は2026年に288億8000万ドルに達すると予想されており、日本は同年に149億2000万ドルに達すると予測されている。

中国

市場の成長を促進する高電圧プロジェクトの増加

中国は、2026 年に 1,101 億 4,000 万米ドルに達すると見込まれています。中国は、送電および配電サービスにとって有利な市場です。中国は野心的な超高圧(UHV)送電プロジェクトでこの地域を支配し続けている。同国は UHV 技術に重点を置いているため、長距離にわたる効率的な電力輸送が可能となり、特に西部地域の遠隔地にある再生可能資源と東部の主要都市中心部との接続が容易になります。 2023 年には、50GW の再生可能エネルギーの統合を目的とした新しい UHV 送電線が完成することで、この独自の能力が強調され、中国は先進的な送電技術のリーダーとしての地位を確立します。

ラテンアメリカ

再生可能エネルギーの統合の拡大と、老朽化したインフラの更新への強い取り組みで中南米市場の成長を促進

ラテンアメリカ市場は2025年に223億1,000万米ドルで、世界産業の5.21%を占め、2026年には229億7,000万米ドルに達すると予想されています。ラテンアメリカの送配電(T&D)市場は、再生可能エネルギー統合の急速な増加と老朽化したインフラの更新への強い取り組みを特徴とする大きな変化を経験しています。 2022 年の時点で、再生可能エネルギーはこの地域の発電量のほぼ 20 ~ 23% を占めており、ブラジルとチリがこの移行の最前線にあります。ブラジルは2023年に、送電網の回復力と容量の向上を目標に、T&Dの改修に20億ドル以上を投資する計画を発表した。ブラジルはまた、2024年までに稼働予定の30以上の新しい太陽光発電所の立ち上げを通じて、クリーンエネルギー容量を約1,500MW増強する予定であり、再生可能エネルギーポートフォリオを拡大する同国の積極的な取り組みを示している。

さらに、チリなど他の国は、2050年までにカーボンニュートラルを達成するという目標に沿って、T&Dネットワークの拡大を目的とした12億ドルの投資計画にコミットしている。この取り組みは、より多くの再生可能エネルギープロジェクトを効果的に接続するためのインフラ整備の必要性を強調している。

中東とアフリカ

電力需要の増大は中東に大きな成長機会をもたらすと予想される

中東とアフリカは世界市場で強い存在感を維持し、2025年には207億3,000万米ドルに達し、シェア5.61%を占め、2026年には214億7,000万米ドルに達すると予想されています。MEA地域は世界で最も電力需要の伸びが大きい地域の1つです。国際エネルギー機関 (IEA) によると、この地域の電力需要は 2040 年までに 50% 以上増加すると予想されており、T&D インフラへの多額の投資が必要になります。

MEA 地域の国々は、エネルギーミックスを多様化するために協力して努力しています。地域では再生可能エネルギー源の統合に向けた強い動きがあります。例えば、UAEは2050年までにエネルギーの50%を再生可能エネルギー由来にするという目標を掲げている。サウジアラビアのビジョン2030では多角化を重視しており、2030年までに58.7GWの再生可能エネルギーを達成することを目指している。

世界銀行によると、この地域はエネルギー需要を満たすために年間250億米ドルの推定資金不足に直面しており、この投資は時代遅れで非効率なことが多い既存のT&Dインフラを最新化するために極めて重要です。 GCC 市場は 2025 年に 71 億 4,000 万米ドルに達すると推定されています。

競争環境

業界の主要プレーヤー

市場リーダーは、トップシェアを獲得するために、優れたサポートとサービスの提供に注力しています

世界的には、中国の Power Construction Corporation、Kiewit Corporation、Fluor Corporation、Larsen & Toubro、Duke Energy などが市場を支配する企業の一部です。送配電市場はコモディティ化されており、市場参加者は同一の設計、効率、耐久性を備えた同様の製品を提供しています。ただし、競争は価格、大規模プロジェクトの処理能力、地理的プレゼンス、カスタマイズされたソリューション、および現地の規制基準との適合性に基づいています。市場の主な差別化要因はサービスとサポートです。

紹介されている主要な送配電会社のリスト:

- Duke Energy Corporation (U.S.)

- National Grid plc (U.K.)

- Enel SpA (Italy)

- E.ON SE (Germany)

- NextEra Energy Inc (U.S.)

- Dominion Energy Inc (U.S.)

- Tokyo Electric Power Company Holdings (Japan)

- American Electric Power Company Inc (U.S.)

- Power Grid Corporation of India (India)

- State Grid Corporation of China (China)

主要な業界の発展:

- 2024 年 8 月:Power Grid Corporation of India Ltd は、関税ベースの競争入札で落札者として選ばれた後、Rajasthan IV E Power Transmission Ltd (RIVEPTL) を 220 万で買収しました。この買収はPOWERGRIDの送電事業と連携しており、特に再生可能エネルギー地域向けの全国送電網インフラを強化するという同社の目標を支援するものである。この買収により同社は、ラジャスタン州リシャブデオに新しい765 kV変電所を設置するとともに、765 kV DC送電線の開発と、ラジャスタン州とマディヤ・プラデーシュ州の既存の変電所の関連ベイ拡張を目指している。

- 2024 年 5 月:ドミニオン・エナジーは、フォーキエ郡からウィリアム王子を経由してラウドンのウィッシング・スター変電所に接続する500 kV、長さ36.5マイルの送電線を発表した。このプロジェクトは、この地域で増大する電力需要に対処することを目的としていました。

- 2023年7月: SSEN Transmission は、英国単独最大の送電プロジェクトである海底電力スーパーハイウェイ、イースタン・グリーン・リンク 2 に関する National Grid Electric Transmission との合弁事業を締結しました。この合弁事業は、スコットランドのピーターヘッドから英国のドラックスまでの 525kW、2GW の高電圧直流 (HVDC) 海底送電ケーブルを構築することを目的としていました。

- 2023 年 3 月:タタ・パワーはエネル・グループと協力してインドの配電システムを自動化およびデジタル化しました。契約によると、エネルグループのグリッドスパーティスは、北デリーの190万の顧客にサービスを提供するタタ・パワー・デリー・ディストリビューション・リミテッド(TPDDL)とプロジェクトの完了に協力することになっている。最初のプロジェクトでは、タタ・パワーは二次変電所の自動化とデジタル化の加速に焦点を当てます。 2 番目のプロジェクトでは、デリーの配電システムで Gridspertise のメーター技術を使用して、新しいハイブリッド スマートメーター技術をテストおよび評価します。

- 2020年9月:NextEra Energy, Inc. の子会社である NextEra Energy Transmission は、GridLiance Holdco, LP および GridLiance GP, LLC (GridLiance) を 6 億 6,000 万ドル以上で買収する契約を締結しました。 GridLiance は約 1,100 マイルの高電圧送電線と関連設備を所有しており、公共料金は連邦エネルギー規制委員会 (FERC) によって設定されています。その資産は 3 つの地域送電組織と 6 つの州にまたがっています。

投資分析と機会

- エネル・グループは、送電網への投資と再生可能エネルギーを増やすため、2024年から2026年までの投資を発表した。 2026年までに389億6,000万米ドルを投資する計画で、そのうち49%がイタリア、25%がイベリア航空、19%がラテンアメリカ、7%が北米に投資される。この全体的な投資の大部分は、新しい接続、品質、回復力、およびグリッド システムのデジタル化の向上に重点を置いた電力グリッド システムに活用されます。

- 世界中の政府がグリッドインフラストラクチャに投資しています。たとえば、2023 年 11 月、米国エネルギー省は、国内の電力網を強化するために、44 州にわたる 58 のプロジェクトに 34 億 6,000 万米ドルの資金を提供すると発表しました。これには、グリッドの信頼性と回復力を強化することを目的とした、高度なセンサー、グリッド管理ソフトウェア、新しい送電線への投資が含まれます。

- 同様に、欧州連合は「TEN-E」規制を推進し、複数の国の送電網インフラを接続する「バルティック・ループ」などの国境を越えた送電プロジェクトを推進している。これらの大規模な投資とプロジェクトは、エネルギー貯蔵システム、高度計量インフラストラクチャー(AMI)、デジタルグリッド管理ソリューションなど、グリッドの近代化をサポートするテクノロジーにおける市場成長の重要な機会を浮き彫りにしています。

レポートの範囲

このグローバルレポートは、市場に関する詳細な洞察を提供し、送電および配電の大手企業などの主要な側面に焦点を当てています。さらに、このレポートは市場の傾向とテクノロジーに関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因と課題が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 4.42% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | コンポーネント、エンドユーザー、地域別 |

セグメンテーション | コンポーネント別

|

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights の調査によると、市場は 2025 年に 3,979 億 9,000 万米ドルと評価されています。

市場は、予測期間(2026年から2034年)にわたって4.42%のCAGRで成長すると予想されます。

電力事業部門は世界の送配電市場を支配しています。

アジア太平洋地域の市場規模は、2025 年に 1,702 億 7,000 万ドルに達しました。

高炭素排出量の影響を削減する取り組みの高まりが、市場の成長を促進する重要な要因です。

市場のトッププレーヤーには、National Grid plc、Enel SpA、E.ON SE、NextEra Energy Inc、Dominion Energy Inc などがあります。

世界市場は2034年までに5,805億1,000万米ドルに達すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート