造船におけるデジタルツインの市場規模、シェアおよび業界分析、提供物別(ハードウェア、ソフトウェア、SaaS / クラウドサブスクリプション、その他)、ツインオブジェクト別(船舶 / 製品デジタルツイン、造船所 / 設備デジタルツイン、その他)、造船ライフサイクルステージ別、テクノロジーレイヤー別(CAD / CAE / CAM / 造船構造など)、アプリケーション別(生産計画と最適化、デジタル船舶設計とエンジニアリングなど)、船舶タイプ別、船舶システム別 (船体と構造、流体力学、推進力、その他)、展開モデル別、エンドユーザー別、および 2026 ~ 2034 年の地域予測

造船におけるデジタルツインの市場規模と将来展望

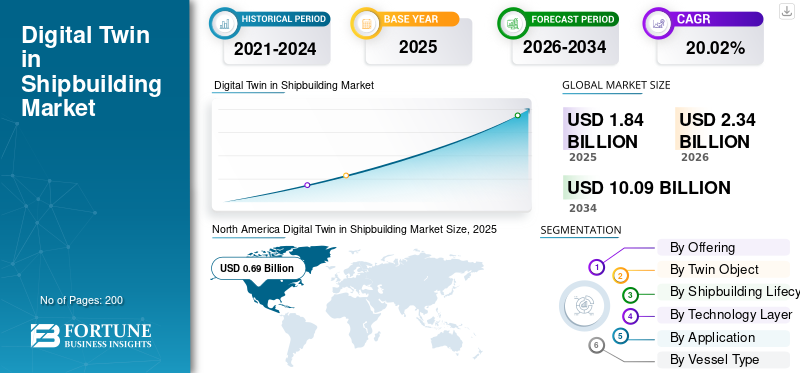

造船におけるデジタルツインの市場規模は、2025年に18億4,000万米ドルと評価されています。市場は2026年の23億4,000万米ドルから2034年までに100億9,000万米ドルに成長すると予測されており、予測期間中に20.02%のCAGRを示します。北米は造船市場のデジタルツインを独占し、2025年には市場シェア37.5%を獲得した。

この市場は、設計、エンジニアリング、建設、試運転、運用にわたる船舶、造船所、または生産プロセスのデータリンクされた仮想レプリカを作成するソフトウェア プラットフォームとサービスを対象としています。造船においては、価値は 3D ビジュアライゼーションだけではなく、CAD、PLM、シミュレーション、造船所計画、クラス コンプライアンス、メンテナンス、フリート パフォーマンスの間のデジタル的な連続性です。 Siemens AG、Dassault Systèmes SE、AVEVA Group Limited、Hexagon AB、CADMATIC Oy は、この分野で活躍する主要企業の 1 つです。

この市場は、手戻りの削減、船舶の設計サイクルの短縮、造船所の生産性の向上、複雑な海軍/商船プログラムの管理、持続可能性に関連した船舶の最適化のサポートなどのニーズによって動かされています。 2050年頃までに国際海運からの温室効果ガス排出量を実質ゼロにすることを目標とするIMOの2023年温室効果ガス戦略も、造船所と船主にシミュレーション主導の設計、ライフサイクル性能モニタリング、コンプライアンス対応のデジタル記録の導入を促している。

全体として、主要企業は、クラウドベースの造船所プラットフォーム、統合された CAD/PLM エコシステム、仮想ツイン/シミュレーション機能、デジタルスレッド統合、および分類機関とのパートナーシップ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

造船市場におけるデジタルツインの重要なポイント

- 2025年の市場規模:18.4億ドル

- 2026年の市場規模:23.4億ドル

- 2034年の予測市場規模:100.9億ドル

- CAGR: 2026 ~ 2034 年で 20.02%

- 造船市場におけるデジタルツインは北米が独占し、2025年には37.5%のシェアを獲得した。

- 2025年にはハードウェア部門が28.26%と最大のシェアを占めた。

- 海軍造船所は、2025 年に 46.30% という最大のエンドユーザー シェアを占めました。

北米

北米は 6 億 9,000 万米ドルに達し、2025 年には 37.5% の市場シェアを保持しました。

アジア太平洋地域

アジア太平洋地域は、2025 年に 5 億米ドルの市場規模を記録しました。

ヨーロッパ

ヨーロッパは 2025 年に 4 億 7,000 万米ドルに達しました。

私たち

市場規模は2025年に6億1000万ドルに達する。

日本

市場規模は2025年に0.7億ドルに達する。

続きを読む

造船市場におけるデジタルツインの動向

3D モデルから AI 対応デジタル スレッド プラットフォームへの移行が顕著な市場トレンド

市場を再形成する主なトレンドは、静的な 3D ビジュアライゼーションから、ライブで接続されたデジタル スレッド プラットフォームへの移行です。最新のソリューションは現在、CAD、PLM、シミュレーション、製造計画、自動化、品質システム、IIoT データ、クラス ワークフローをリンクしています。 2026 年 1 月 6 日に発表されたシーメンスのデジタル ツイン コンポーザーは、NVIDIA Omniverse ライブラリを使用して安全でフォトリアリスティックな環境でリアルタイムの物理情報と駆動される 2D/3D デジタル ツイン データを組み合わせることで、この方向性を明確に示しています。

たとえば、2026 年 2 月にシーメンスは、HD ヒュンダイが産業メタバース ベースの造船所および船舶代理店プログラムの一環として Digital Twin Composer を試験的に導入する最初の企業の 1 社になると述べました。

市場動向

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

より迅速な納品、より少ない手戻り、より強力なライフサイクル制御への注目の高まりが市場の成長を促進

造船市場の成長におけるデジタルツインの主な原動力は、ダウンタイムの再設計、生産遅延、コスト超過を削減しながら、複雑な海軍および商船をより迅速に建造するというプレッシャーです。デジタル ツインの導入により、造船所は設計、エンジニアリング、調達、生産計画、試験、クラス承認、運用を 1 つの制御されたデジタル フローに接続することができます。船舶プログラムには高度な推進力、自動化、センサー、サイバーセキュリティ、排出ガス性能要件が含まれるようになっており、これはますます重要になっています。 NAVSEA は、デジタル ツインを、リアルタイムのセンサー データ、物理ベースのモデリング、機械学習を使用して劣化を検出し、船舶のライフ サイクル全体にわたるよりスマートなメンテナンスをサポートする仮想モデルであると説明しています。

たとえば、CADMATIC は 2026 年 5 月に、安全なエンジニアリング データ交換、モデル調整、ドキュメントベースのデジタル ツイン ワークフローのためのアップグレードを備えた 2026H1 をリリースしました。これは、ベンダーが実用的な造船所実行ツールをどのように改善しているかを示しています。

市場の制約

レガシーシステム、データの断片化、高い統合コストが市場の成長を妨げる

市場の成長に対する最大の制約は、古い造船所システムを最新の CAD、PLM、ERP、MES、クラス、サプライヤー、フリート運用プラットフォームに接続することが難しいことです。多くの造船所は依然として、切断されたツール、図面、スプレッドシート、電子メール、および地域の慣行を使用して作業しているため、クリーンなデジタル スレッドを構築するのは困難です。 CADMATIC は、エンジニアリング、調達、生産、プロジェクト実行にわたる断片化が、意思決定の遅れ、回避可能なやり直し、可視性の弱さ、納品のプレッシャーの主な原因であることを直接特定します。

たとえば、2026年4月、GAOは、米国海軍と沿岸警備隊の造船計画は依然数十億ドルのコスト超過と予定より何年も遅れていると報告したが、同時により強力な設計慣行とデジタルツールの必要性も強調した。

市場機会

防衛造船の近代化の進展により有利な市場機会が生まれる

最も強力な市場機会は防衛および政府支援の造船にあり、海事デジタルツインは計画、生産管理、維持、艦隊の準備を改善できます。米海軍の27会計年度予算要求には、18隻の戦闘艦艇と16隻の補助艦艇を購入するための658億ドルの造船資金が含まれており、デジタルエンジニアリング、AI対応の計画、デジタルツインプラットフォームは拡張可能です。デジタルツインベンダーは、設計の成熟度、仮想コミッショニング、生産シーケンス、サプライチェーンの可視化、予知保全、ライフサイクルの維持のためのソリューションを提供することで恩恵を受けることができます。

たとえば、2025 年 12 月、アメリカ海軍は海洋産業基盤全体に人工知能と自律性を適用するため、Palantir との造船オペレーティング システムへの 4 億 4,800 万ドルの投資を発表しました。パイロット配備により、潜水艦のスケジュール計画が手動で 160 時間から 10 分未満に短縮され、資材のレビューにかかる時間が数週間から 1 時間未満に短縮されたと報告されています。

市場の課題

サイバーセキュリティ、モデルの信頼、従業員の受け入れが市場拡大を制限する

市場の最大の課題は、造船所のシステム、運用テクノロジー、接続された資産、リモート データ フローの統合が進むにつれて、デジタル ツインによってサイバーおよびデータの攻撃対象領域が拡大することです。これは、設計データ、サプライチェーン情報、運用準備データが国家安全保障上の価値を持つ可能性がある海軍造船業界では特に注意が必要です。 2026 年 4 月 30 日、CISA、陸軍省、DOE、FBI、および国務省は、ゼロトラストを運用テクノロジーに適用するためのガイダンスを発表し、相互接続され、リモートで操作される OT システムが新たな攻撃ベクトルとサイバーセキュリティ リスクを生み出すと指摘しました。

たとえば、2026 年 4 月の米国政府のゼロトラスト OT ガイダンスは、デジタル化され相互接続された運用環境は、ミッションクリティカルな物理システムを中断することなく慎重に保護される必要があることを直接強化しました。

造船市場セグメンテーション分析におけるデジタルツイン

提供によって

実装サービスセグメントは、統合の複雑さが増すにつれて最も急速に成長しています

市場は、提供内容によって、ハードウェア、ソフトウェア、SaaS / クラウド サブスクリプション、実装サービス、エンジニアリング サービス、データ サービス、トレーニング & サポートに分かれています。

導入サービスセグメントは、2026年から2034年の予測期間中に22.47%の最高CAGRで最も急速に成長すると推定されています。これは、造船所がツールを購入するだけでなく、統合、データ移行、ワークフローの再設計、システムのカスタマイズに多額の費用を支払っていることを示しています。市場は製品の購入からデジタル変革プロジェクトへと移行しており、ベンダーやシステム インテグレーターは造船所が CAD、PLM、ERP、MES、IoT、クラス文書化、ライフサイクル メンテナンス プラットフォームを 1 つの実用的なデジタル スレッドに接続するのを支援します。

ハードウェア部門は、2025 年に造船業界のデジタル ツイン市場で最大の 28.26% シェアを占めました。予測期間中に 19.19% の CAGR で成長すると予測されています。

ツインオブジェクト別

造船所の業務のデジタル化が進む中、造船所/施設のデジタルツインが最速で成長

ツインオブジェクトによって、市場は船舶/製品デジタルツイン、造船所/施設デジタルツイン、生産プロセスデジタルツイン、サプライチェーンデジタルツイン、プログラム/エンタープライズデジタルツイン、運用船舶デジタルツイン、MRO/ライフサイクルデジタルツイン、規制/分類デジタルツインに分割されます。

造船所/施設のデジタルツインセグメントは、2026年から2034年の予測期間中に22.63%の最高CAGRで最も急速に成長すると推定されています。これは、船舶のみのデジタル化から造船所環境全体のデジタル化への大きな移行を示しています。造船所は、施設ツインを使用して、ブロックの移動、クレーンの使用、ドックの計画、作業員の割り当て、溶接の流れ、マテリアルハンドリング、生産のボトルネックをシミュレートしています。この成長は、造船所のスループットを向上させ、スケジュールの遅れを減らし、造船をより予測可能にする必要性によって推進されています。

船舶/製品のデジタルツインセグメントは、2025年に24.35%の最大シェアを占めました。また、予測期間中に24.35%のCAGRで成長すると予測されています。

造船ライフサイクル段階別

造船所がコンセプト段階のデジタル化よりも実行を優先する中、生産エンジニアリングがリードし最速で成長

市場は、造船のライフサイクル段階ごとに、構想・実現可能性、基本・初期設計、詳細設計、生産技術、調達・資材管理、製造、組立・建方、試運転・試験、納入・引き渡し、操業、保守・修理・オーバーホールに分かれています。

生産エンジニアリングセグメントは、2026年から2034年の予測期間中に22.88%の最高CAGRで最も急速に成長すると推定されています。さらに、このセグメントは、2025 年には 17.63% と最大の市場シェアを占めます。デジタル設計が物理的な船舶建造になる点に生産エンジニアリングが位置しているため、この地位は強力です。造船所には、エンジニアリング モデルを構築シーケンス、作業パッケージ、製造計画、組立ロジック、材料フロー、および製造現場の指示に変換するためのデジタル ツインが必要です。さらに、この高い成長は、市場が設計のみのデジタル化から実用的な生産パフォーマンスへと移行していることも示しています。造船所は、手戻りの削減、モジュール/ブロックの精度の向上、労働力の配置の最適化、コストのかかる後期段階での変更の回避などのプレッシャーにさらされています。

詳細設計セグメントは、2025 年に 16.17% の 2 番目に大きなシェアを占めました。また、このセグメントは、予測期間中に 20.94% の CAGR で成長すると予測されています。

テクノロジーレイヤー別

デジタル造船所の接続が進むにつれてサイバーセキュリティ/データガバナンスが最速で成長

市場はテクノロジーレイヤーごとに、CAD / CAE / CAM / 船舶アーキテクチャ、PLM / PDM / デジタルスレッド、シミュレーション / エンジニアリング分析、MES / MOM / 生産実行、IoT / エッジ /センサー統合、AI / ML / 分析、リアリティ キャプチャ / 空間コンピューティング、クラウド / データ プラットフォーム、サイバーセキュリティ / データ ガバナンス。

サイバーセキュリティ/データガバナンスセグメントは、2026年から2034年の予測期間中に22.77%の最高CAGRで最も急速に成長すると推定されています。これは、デジタル ツインが大量の機密エンジニアリング、運用、サプライヤー、クラス、および船舶の性能データを必要とするためです。造船所が OT システム、クラウド プラットフォーム、IoT センサー、サプライヤー、海軍当局、艦隊運営者を接続するにつれて、データ保護はビジネス上重要な要件になります。この層の成長は、知的財産保護、安全なコラボレーション、サイバー回復力、信頼できるデジタル スレッド ガバナンスに対する懸念の高まりを反映しています。

PLM / PDM / デジタル スレッド セグメントは、2025 年に 16.69% の最大シェアを占めました。また、このセグメントは、予測期間中に 19.76% の CAGR で成長すると予測されています。

用途別

造船所が孤立したツールから接続された造船所の運営に移行するにつれて、スマートヤード/造船所 4.0 は最速の速度で成長

世界市場はアプリケーション別に、生産計画と最適化、デジタル船舶設計とエンジニアリング、スマートヤード/造船所 4.0、予知保全と資産健全性、デジタルハンドオーバーとライフサイクルデータ、品質管理、エネルギー/排出量/持続可能性、自律型/スマート船舶サポートなどに分かれています。

スマート造船所/造船所 4.0 セグメントは、2026 年から 2034 年の予測期間中に 22.41% の最高 CAGR で最も急速に成長すると推定されています。このリーダーシップは、造船所がもはやデジタルツインを単なるエンジニアリングツールとして扱っていないことを示しています。彼らはこれらを使用して、生産計画、製造、組立、物流、従業員の調整、機器の利用状況、リアルタイムの可視性など、ヤード環境全体を最新化しています。さらに、このセグメントが他の用途よりも急速に成長している理由は、造船所が限られた熟練労働者、より厳しいスケジュール、より複雑な船舶設計でより多くの船舶を納入するという強いプレッシャーに直面しているためです。

デジタル船舶設計およびエンジニアリング部門は、2025 年に 19.32% の最大シェアを占めました。また、予測期間中に 19.31% の CAGR で成長すると予測されています。

容器の種類別

次世代艦隊の成熟に伴い、自律型/無人船舶が最も急速に成長

世界市場は船舶の種類ごとに、商業貨物船、旅客船、海軍船舶、オフショアおよびエネルギー船、特殊船、自律型/無人船、内陸/沿岸船、ヨット/スーパーヨットに分かれています。

自律型/無人船舶セグメントは、2026 年から 2034 年の予測期間中に 22.34% の最高 CAGR で最も急速に成長すると推定されています。この成長は、無人水上艦艇、自律哨戒艇、機雷対策艦、スマート海洋プラットフォームに対する需要の高まりによるものです。これらの船舶はソフトウェア、センサー、自律スタック、制御システム、遠隔操作に大きく依存しており、シミュレーション、ミッションテスト、安全性検証、オペレータートレーニング、ライフサイクル管理のアップグレードに不可欠なデジタルツインモデルを統合しています。

海軍船舶セグメントは、2025 年に 33.00% の最大シェアを占めました。また、予測期間中に 21.19% の CAGR で成長すると予測されています。

船舶システム別

船舶のセンサー駆動化とソフトウェア定義化が進むにつれて、自動化と制御が最速で成長

世界市場は船舶システムごとに、船体と構造、流体力学、推進、電力と電気、機械システム、配管と流体、HVAC、自動化と制御、航行とブリッジなどに分かれています。

オートメーションおよび制御セグメントは、2026 年から 2034 年の予測期間中に 23.26% の最高 CAGR で最も急速に成長すると推定されています。現代の船舶は、統合されたオートメーション、制御ロジック、センサー、アクチュエーター、モニタリング システム、ブリッジ システム、機械制御、スマート診断への依存度が高まっています。デジタル ツインが最も価値があるのは、これらのシステムがリアルタイム データまたはシミュレートされた動作条件でどのように動作するかを反映できる場合です。

船体および構造物セグメントは、2025 年に 16.35% の最大シェアを占めました。また、このセグメントは、予測期間中に 20.20% の CAGR で成長すると予測されています。

導入モデル別

造船所は機密データの制御を失うことなくクラウドの拡張性を必要とするため、ハイブリッド クラウドが主流となり、最速で成長

世界市場は、展開モデルごとに、オンプレミス、プライベート クラウド、パブリック クラウド、ハイブリッド クラウド、エッジ展開、エアギャップ/セキュア展開に分類されます。

のハイブリッドクラウドこのセグメントは、2026年から2034年の予測期間中に21.74%の最高CAGRで最も急速に成長すると推定されています。また、2025 年には 22.40% の最大の市場シェアを占めました。造船所はクラウド プラットフォームのスケーラビリティとコラボレーションの利点を必要としているため、ハイブリッド クラウドが主流ですが、エンジニアリング、防衛、IP に敏感なデータ、または運用データのすべてをパブリック クラウド環境に移行することはできません。ハイブリッド クラウドの成長は、造船プロジェクトの構造も反映しています。大型船舶には、さまざまな場所の OEM、サプライヤー、船級機関、海軍当局、運航会社、エンジニアリング パートナーが関与します。

プライベート クラウド セグメントは、2025 年に 20.01% で 2 番目に大きなシェアを占めました。また、このセグメントは、予測期間中に 20.38% の CAGR で成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

防衛造船は最も複雑でライフサイクル価値が高いため、海軍造船所が支配し、最も急速に成長

世界市場はエンドユーザーごとに、商業造船所、海軍造船所、船主/運航会社、機器OEM、港/オフショア資産所有者に分かれています。

海軍造船所セグメントは、2026年から2034年の予測期間中に21.01%の最高CAGRで最も急速に成長すると推定されています。このセグメントは、2025 年には 46.30% という最大の市場シェアを占めました。機会の半分は防衛指向の造船に集中しています。海軍工廠は、長い耐用年数、厳密な文書化の必要性、ミッションクリティカルなシステム、および厳しい維持要件を備えた複雑で高価値のプラットフォームを構築するため、デジタル ツインの需要が高まっています。この高い成長は、防衛近代化、艦隊即応態勢の圧力、潜水艦および水上戦闘艦の建造需要、軍用造船のスケジュール遅延を削減する必要性によっても支えられています。海軍造船所は、設計と生産だけでなく、構成管理、戦闘システムの統合、メンテナンス計画、訓練、中期アップグレードにもデジタル ツイン モデルを使用しています。

商業造船所セグメントは、2025 年に 17.41% で 2 番目に大きなシェアを占めました。また、予測期間中に 19.51% の CAGR で成長すると予測されています。

造船市場の地域別展望におけるデジタルツイン

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

北米

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2025年に6億9,000万米ドルで圧倒的なシェアを維持し、2026年も8億7,000万米ドルで首位を維持すると予想されます。この市場は、海軍近代化への大規模な投資、厳しい排出規制、効率性の必要性によって急速に成長しています。主な推進要因としては、造船インダストリー 4.0 の採用、コスト削減のための仮想プロトタイピング、ロボット溶接の統合などが挙げられます。

造船市場における米国のデジタルツイン

北米の力強い貢献により、米国市場は2025年に6億1,000万米ドルに達し、予測期間中のCAGRは19.01%と推定されています。

ヨーロッパ

ヨーロッパは、予測期間中に最高の CAGR 21.75% で最も高い成長率で成長すると予測されています。 2025 年の市場価値は 4 億 7,000 万米ドルでした。この成長は、厳しい環境規制、海事インダストリー 4.0 の推進、複雑な船舶建造における予知保全の必要性によって促進されています。市場は効率の最適化と排出量の削減に重点を置いています。

英国の造船市場におけるデジタルツイン

2025 年の英国市場は 1 億米ドルと評価され、予測期間中に 19.43% の成長率で成長すると推定されています。

北欧諸国の造船市場におけるデジタルツイン

2025年の北欧諸国市場は0.7億米ドルと評価され、予測期間中に23.80%の成長率で成長すると推定されています。

造船市場におけるその他のヨーロッパのデジタルツイン

2025年のその他のヨーロッパ市場の成長は0.8億米ドルと評価され、予測期間中に22.84%の成長率で成長すると推定されています。

アジア太平洋地域

アジア太平洋市場は2025年に5億米ドルと評価され、市場で2番目に大きい地域の地位を確保しています。主な推進要因としては、中国、日本、韓国における大量の造船量、燃料効率の最適化を必要とする厳格な排ガス規制、AI を活用した IoT 対応のスマート技術の導入などが挙げられます。デジタル造船所。

造船市場における中国デジタルツイン

2025 年の中国市場は 1 億 6,000 万米ドルで、予測期間中に 19.05% の成長率で成長すると推定されています。

インドの造船市場におけるデジタルツイン

2025年のインド市場は0.6億米ドルに達し、予測期間中に23.43%の成長が見込まれています。

造船市場における日本のデジタルツイン

2025年の日本市場は0.7億米ドルと評価され、予測期間中に20.64%の成長が見込まれています。

世界のその他の地域

世界のその他の地域は、予測期間中にこの市場空間で緩やかな成長が見込まれるラテンアメリカ、中東およびアフリカ地域で構成されています。ラテンアメリカ市場は2025年に0.4億米ドルと評価され、中東およびアフリカ市場は2025年に1.1億米ドルと評価されました。

競争環境

主要な業界プレーヤー

統合デジタル造船所プラットフォームがスタンドアロン設計ツールに取って代わり、市場競争を促進

競争環境は、単純な 3D 船舶モデルからエンドツーエンドのデジタル造船所エコシステムに移行しています。主要企業は、CAD/CAE、PLM、MES/MOM、シミュレーション、IoT/エッジ データ、クラウド コラボレーション、サイバーセキュリティ、およびクラス コンプライアンスのワークフローを 1 つのデジタル スレッドに接続することで競争しています。これは、HD ヒュンダイが 2026 年 2 月に「造船所の未来」プログラムにシーメンス Xcelerator を選択した動きからも明らかです。その目標は、造船プロセス全体を世界の造船所全体にわたる単一のデータ フローとして管理し、産業メタバース ベースの意思決定とコラボレーションに Digital Twin Composer を使用することです。

全体として、この業界は、一回限りのソフトウェア販売ではなく、プラットフォーム パートナーシップ、AI 対応の造船所計画、安全なクラウド/ハイブリッド展開、ライフサイクル資産管理を通じて成長しています。 2025 年 12 月のアメリカ海軍の造船オペレーティング システムへの 4 億 4,800 万ドルの投資は、AI と自律性が造船産業基盤にどのように移行しているかを示しており、NAVSEA のデジタル ツインの取り組みは、予知保全の価値と引き渡し後の艦隊の可用性の向上を強調しています。競争はもはや誰が最も優れたデザインを持っているかを競うものではないソフトウェア造船所の遅延削減、データ管理、生産実行の改善、機密情報の保護、船舶の長期運航の維持を誰が支援できるかということだけでも重要です。

プロファイルされた造船会社の主要なデジタルツインのリスト

- Siemens AG (Germany)

- Dassault Systèmes SE (France)

- AVEVA Group Limited (U.K.)

- CADMATIC Oy (Finland)

- NAPA Oy (Finland)

- Hexagon AB (Sweden)

- ShipConstructor Software Inc. (Canada)

- Aras Corporation (U.S.)

- CONTACT Software GmbH (Germany)

- PROSTEP AG (Germany)

- Kongsberg Digital AS (Norway)

- American Bureau of Shipping / ABS (U.S.)

- Nippon Kaiji Kyokai / ClassNK (Japan)

- Digital Twin Marine LLC (U.S.)

- Fincantieri S.p.A. (Italy)

主要な開発

- 2026 年 5 月:アンドゥリル・インダストリーズ、ABS、HDヒュンダイは産業MOUを締結。受け入れ/パートナー組織はHDヒュンダイの自律型船舶事業であり、金額は明らかにされていないが、この契約はエンドツーエンドの自律型水上船舶の設計、生産、自律性の統合、および分類のサポートに焦点を当てている。

- 2026年4月:GrayMatter Robotics は HII と MOU を締結しましたが、金額は非公開であり、このパートナーシップはスループットを向上させるための自律的な表面処理、コーティング、検査などの造船作業に物理 AI を統合することを目的としています。

- 2026年2月:Path RoboticsはHIIとMOUを締結しましたが、金額は非公開であり、この契約はHIIの無人水上船舶ラインROMULUSとの統合の可能性を含む、有人および無人造船生産のための物理的なAIベースのロボット溶接を対象としています。

- 2026年1月:スタンテックとAECOMのジョイントベンチャーは、主にポーツマス海軍造船所の近代化計画とエンジニアリングを目的として、米海軍の造船所インフラ最適化プログラムを支援するため、NAVFACから1億5,000万米ドルの単一報酬契約を受け取りました。

- 2026年1月: Cadmatic は Ulstein Group ASA によって CADMATIC Wave PLM に選ばれましたが、その価値は明らかにされていませんでした。このプロジェクトは、設計、エンジニアリング、生産、調達、プロジェクト管理、ライフサイクル管理の船舶データにわたる強力なデジタル スレッドを作成します。

レポートの範囲

造船市場の成長分析におけるグローバルデジタルツインには、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向に関する詳細が含まれています。技術の進歩の概要、パイプライン候補、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な海洋および造船業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営企業のプロフィールに関する情報を含む詳細な競争環境も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2024 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 20.02% |

| ユニット | 10億米ドル |

セグメンテーション | 提供によって

ツインオブジェクト別

造船ライフサイクル段階別

テクノロジーレイヤー別

用途別

容器の種類別

船舶システム別

導入モデル別

エンドユーザー別

地理別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 18 億 4000 万ドルで、2034 年までに 100 億 9000 万ドルに達すると予測されています。

2025 年の欧州の市場価値は 4 億 7,000 万米ドルでした。

市場は、予測期間中に 20.02% の CAGR を示すと予想されます。

海軍造船所セグメントは、予測期間中に最も高い CAGR を維持すると予想されます。

成長を続ける造船所は、納期の短縮、手戻りの削減、ライフサイクル管理の強化に重点を置いており、市場の成長を推進しています。

Siemens AG、Dassault Systèmes SE、AVEVA Group Limited、Hexagon AB、CADMATIC Oy が市場の主要な主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。