鉄道車両用アンローダー市場規模、シェアおよび業界分析、製品タイプ別(ロータリーカーダンパー、鉄道車両ティップラーなど)、マテリアルハンドリング機構別(機械式ダンピングシステム、空気圧搬送システム、ハイブリッドシステム)、材料タイプ別(固体材料および液体材料)、エンドユーザー業界別(鉱業および金属、発電、農業および食品加工、その他)、および地域予測、 2026~2034年

鉄道車両用アンローダの市場規模と今後の見通し

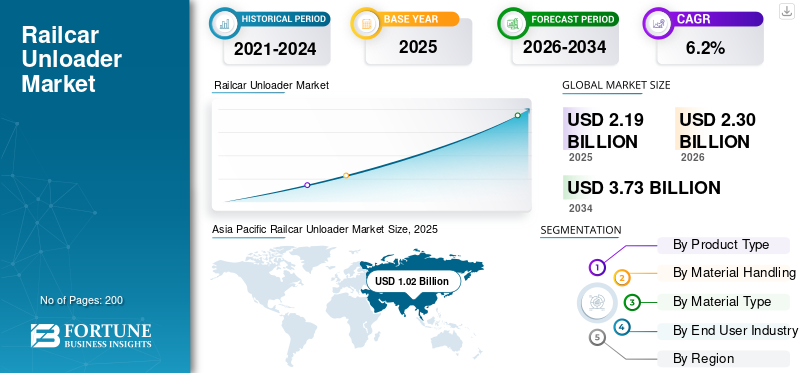

世界の鉄道車両用アンローダー市場規模は、2025年に21億9,000万米ドルと評価されています。市場は2026年の23億米ドルから2034年までに37億3,000万米ドルに成長すると予測されており、予測期間中に6.2%のCAGRを示します。2025年、アジア太平洋地域は鉄道車両用荷下ろし機市場において、46.58%の市場シェアを占め首位となりました。

この業界には、鉄道車両からバルク材料を降ろすために使用される機器の設計、製造、設置、保守が含まれます。これらのシステムは、石炭、穀物、鉱物、化学薬品、セメント、肥料などの商品を扱います。鉄道車両用アンローダーは、港湾、発電所、鉱山現場、産業施設における運用効率の向上、手作業の削減、安全性の向上を実現し、世界規模のバルクマテリアルハンドリングと物流業務をサポートします。

市場の主な推進要因には、効率的なバルクマテリアルハンドリングソリューションに対する需要の高まり、鉱業の成長、および発電活動、農産物輸出の拡大、工業化の促進。効率的なマテリアルハンドリングシステム、自動化の導入、安全基準の向上、港湾や鉄道ネットワークのインフラストラクチャ開発に対する需要が市場の成長をさらに加速させています。

世界の鉄道車両用アンローダー市場の主要企業には、メッツォ、FLSmidth、Process Controls Corporation、Thyssenkrupp Industrial Solutions、BEUMER Group が含まれ、先進的なバルクマテリアルハンドリング技術、自動化統合、大容量システム、カスタマイズされたエンジニアリングソリューション、安全性と効率性を重視したイノベーションを通じて競争し、世界的な存在感を強化しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

鉄道車両用アンローダーの市場動向

環境適合技術と防塵技術の重視が市場の主要トレンドとなっている

環境の持続可能性と法規制への準拠により、鉄道車両の荷降ろしシステムの設計革新が形づくられています。石炭、セメント、肥料、その他の粒子状物質を扱う業界は、粉塵の排出、流出制御、騒音レベルに関する厳しい環境基準に直面しています。その結果、メーカーは密閉型荷降ろしシステム、高度な粉塵抑制機構、エネルギー効率の高い機器を開発しています。施設には、環境への影響を最小限に抑えるために、屋根付きコンベヤー システムと真空ベースのアンローダーも組み込まれています。この傾向は、北米、ヨーロッパ、アジア太平洋地域の一部にわたる、より広範な企業の持続可能性目標と規制要件と一致しています。よりクリーンな作業に対する需要は、職場の安全性を高めるだけでなく、環境への負担も軽減します。その結果、環境的に最適化された荷降ろしソリューションが、新しいインフラストラクチャ プロジェクトで優先される選択肢になりつつあります。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

バルク商品貿易と工業生産高の増加により荷降ろし機器の需要が促進

石炭、鉄鉱石、穀物、セメント、肥料、化学品などのバルク商品の世界貿易の着実な成長が、市場の主な推進要因となっています。新興国経済における急速な工業化と、発電、鉄鋼生産、農業部門からの持続的な需要により、鉄道を介して輸送される物質の量が増加しています。鉄道は依然として長距離大量輸送において費用対効果が高く効率的な手段であり、鉄道ネットワークの利用率の向上を促しています。貨物量の増加に伴い、業界では所要時間を最小限に抑え、運用上のボトルネックを軽減するために、より高速で安全、より効率的な荷降ろしシステムが求められています。最新の鉄道車両用アンローダーは、生産性を向上させ、材料の損失を制限し、継続的な運用をサポートするため、世界中の港、ターミナル、処理施設にとって不可欠な投資となっています。

- たとえば、2025年7月、カナダ国鉄は2025年から2026年の穀物計画を発表し、収穫年度の穀物および加工穀物の移動量を270億から295億トンと予測し、鉄道に接続されたターミナルと加工業者がより高速で高スループットの荷降ろし能力に重点を置く持続的な大量のバルクフローを示唆しました。

市場の制約

設備投資を抑制するバルク商品需要と貨物パターンの変動

石炭などのバルク商品に対する世界的な需要の変動鉄鉱石、農産物は、鉄道車両の荷降ろしインフラストラクチャへの投資決定に大きな影響を与える可能性があります。商品市場は、景気循環、通商政策、エネルギー転換、地政学的展開に非常に敏感です。たとえば、再生可能エネルギー源への移行により、特定の地域では石炭の輸送量が減少する可能性がある一方、貿易制限により穀物や鉱物の輸出が中断される可能性があります。このような不確実性により、ターミナル運営者や産業施設は、新しい荷降ろしシステムのための大規模な設備投資に慎重になっています。貨物量が減少したり、予測不能になったりすると、輸送量拡大プロジェクトは延期されることがよくあります。この需要の変動により、メーカーへの一貫した注文流入が制限され、鉄道車両用アンローダー市場全体の成長が鈍化する可能性があります。

市場機会

自動化とスマートマテリアルハンドリングの統合による成長機会の創出

自動化、デジタル監視、スマート制御システムの統合は、大きな成長の機会をもたらします。業界では、効率を高めて労働力への依存を軽減するために、センサー、遠隔監視、予知保全機能を備えた自動アンローダー ソリューションの採用が増えています。スマート システムにより、リアルタイムのパフォーマンス追跡、最適化されたアンロード サイクル、および安全性コンプライアンスの向上が可能になります。鉱山、港湾、製造施設全体でのインダストリー 4.0 実践への移行は、鉄道車両用アンローダーの需要を支えています。さらに、既存のアンローダーを自動化アップグレードで改造することで、メーカーに追加の収益源がもたらされます。オペレーターは運営の透明性、データに基づいた意思決定、ダウンタイムの削減を優先するため、インテリジェントな統合荷降ろしシステムを提供するサプライヤーは、新たなビジネスチャンスを獲得するのに有利な立場にあります。

市場の課題

効率的なパフォーマンスに課題をもたらす運用の複雑さとメンテナンスの要件

鉄道車両の荷降ろしシステムは、要求の厳しい産業環境で動作し、継続的な作業負荷の下で研磨性、重量、または腐食性の材料を扱います。これにより、重要なコンポーネントが磨耗しやすくなり、定期的な検査、メンテナンス、部品交換の必要性が高まります。計画外のダウンタイムはサプライチェーンを混乱させ、生産スケジュールを遅らせ、エンドユーザーの運用コストを増加させる可能性があります。さらに、コンベヤ、保管サイロ、および荷降ろしプロセスユニットとのシステム統合には、技術的な専門知識と正確な調整が必要です。特定の地域では熟練した労働力が不足しているため、メンテナンスと運用効率がさらに困難になっています。技術の進歩は操作の簡素化を目指していますが、さまざまな材料の種類や気候条件にわたって一貫したシステムのパフォーマンスを確保することは、オペレーターにとって依然として大きな課題です。

セグメンテーション分析

製品タイプ別

ロータリーカーダンパーのリーダーシップを強化するための高いスループット効率と耐久性の高いハンドリング

製品タイプに基づいて、市場はロータリーカーダンプ、鉄道車両ダンプラーなどです。

ロータリーカーダンパーセグメントは、大容量のバルク材料を効率的かつ継続的に処理できる能力により、市場を支配しています。これらのシステムは鉱山、石炭火力発電所、港湾、鉄鋼生産施設に広く導入されており、最小限の手作業で荷降ろしを迅速に行うことができます。ユニットトレインや大規模操業に適しているため、納期の短縮と材料の流れの最適化が保証されます。主要な一次産品輸出地域全体で確立されたインフラストラクチャは、交換需要とシステムアップグレードをさらに強化し、セグメントの優位性を維持します。

鉄道車両用ダンプカー部門は、柔軟でコスト効率の高い荷降ろしソリューションに対する需要の高まりにより、予測期間中に 7.0% の CAGR で成長すると予測されています。中容量運行への適合性とさまざまな鉄道車両設計との互換性により、新興の産業施設や港湾施設での採用増加をサポートします。

マテリアルハンドリング機構による

機械式ダンピング システムの優位性を促進する堅牢な負荷処理と高い動作信頼性

マテリアルハンドリングメカニズムの観点から、市場は機械式ダンピングシステム、空気搬送システム、ハイブリッドシステム。

機械ダンピング システム部門は、その強力な耐荷重能力、運用耐久性、石炭、鉄鉱石、骨材などの重量物商品への適合性により、鉄道車両アンローダー市場で最大のシェアを占めています。これらのシステムは、大量の継続的な荷降ろしが必要な鉱山、港湾、発電施設で広く採用されています。実証済みのパフォーマンス、先進的なシステムに比べて運用の複雑さが低い、耐用年数が長いため、繰り返しの設置や改修プロジェクトが促進されます。成熟した工業地域で確立されたインフラは安定した需要をさらに維持し、大規模なバルクハンドリング業務全体にわたる部門別のリーダーシップを強化します。

空気圧搬送システム部門は、密閉された無塵の材料搬送に対する需要の増加により、予測期間中に 7.1% の CAGR で拡大すると予測されています。環境規制の強化と、セメント、化学物質、微粉末のよりクリーンな取り扱いの必要性により、産業施設全体での導入が加速しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

材料の種類別

固形物セグメントの優位性を強化するための大規模なバルク商品輸送

材料の種類に基づいて、市場は固体材料と液体材料に分類されます。

石炭、鉄鉱石、穀物、セメント、骨材、肥料など、大量のバルク固体が世界中で輸送されているため、固体材料セグメントが市場を支配しています。鉄道は依然として、特に鉱業、農業、建設、発電部門にわたるこれらの商品の長距離移動の主要な手段です。固体材料の積み降ろしには、ロータリー ダンパーやダンプラーなどの頑丈な機械システムが必要であり、一貫した設備需要を確保します。大規模な産業インフラと確立された鉄道貨物輸送路は、定期的なアップグレード、メンテナンス契約、容量拡張をさらにサポートし、先進国と新興国の両方でこのセグメントの市場シェアを確固たるものにしています。

液体材料セグメントは、石油製品、化学薬品、工業用液体の鉄道輸送の増加により、予測期間中に 8.2% の CAGR で成長すると予測されています。安全規制の高まりと効率的なタンク車荷降ろしシステムの需要により、インフラ投資が加速しています。

エンドユーザー業界別

鉱石・金属セグメントの優位性を強化する大量の鉱石輸送量

エンドユーザー産業に基づいて、市場は鉱業および金属、発電、農業および食品加工などに分類されます。

鉱業および金属セグメントは、大量の鉄鉱石により市場を支配しています。石炭、ボーキサイト、その他の鉱物が鉄道で加工工場や輸出ターミナルに輸送されます。大規模な採掘作業は、生産性を維持し、所要時間を短縮するために、ロータリー ダンパーや頑丈な機械ソリューションなどの大容量の連続荷降ろしシステムに依存しています。オーストラリア、北米、ラテンアメリカ、アジアの一部に鉄道で結ばれた採掘回廊が確立されており、設備需要がさらに維持されています。継続的な生産能力の拡大、バルクターミナルの近代化、老朽化した荷降ろしインフラの置き換えにより、このセグメントの世界トップクラスの市場シェアが強化されています。

農業および食品加工部門は、世界的な穀物貿易と肥料の動きの増加に支えられ、予測期間中に7.5%のCAGRで拡大すると予測されています。効率的で汚染のないバルクハンドリングシステムに対する需要の高まりにより、最新の鉄道車両の荷降ろしインフラストラクチャへの投資が促進されています。

鉄道車両アンローダー市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

アジア太平洋地域

Asia Pacific Railcar Unloader Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が優勢であり、予測期間中に最速の CAGR を記録すると予測されています。オーストラリアの好調な鉱業生産量、中国とインドでの鉄鋼生産の拡大、東南アジア全域での大量商品貿易の増加により、大容量の鉄道インフラの需要が高まっています。急速な工業化、港湾近代化プロジェクト、貨物回廊への政府投資により、設置はさらに加速しています。エネルギー需要と農産物の輸出の増加も、地域全体での先進的な荷降ろしシステムの継続的な調達を支えています。

中国鉄道車両アンローダー市場

2026 年には、中国は約 5 億 9,000 万米ドルの収益を達成すると推定されており、世界市場の収益の大きなシェアを占めます。好調な鉱山生産量、鉄鋼生産、港湾インフラの拡張により、大容量ロータリーダンパーの設置とバルクターミナルの近代化プロジェクトが推進され続けています。

インドの鉄道車両アンローダー市場

インド市場は 2026 年に 1 億 4,000 万米ドルに達すると予測されており、世界の収益に占める割合が増加します。専用の貨物輸送路、石炭輸送の増加、肥料とセメントの物流の拡大が、新たな荷降ろしインフラへの投資をサポートしています。

北米

北米は 2 番目に大きな市場シェアを保持しており、CAGR 5.7% で成長すると予想されています。この地域は、確立された鉄道貨物ネットワークと、石炭、穀物、化学物質、骨材の大量大量輸送の恩恵を受けています。老朽化した荷降ろしインフラの更新と鉱山および港湾施設の近代化により、安定した設備需要が促進されます。さらに、自動化や安全性の強化などの技術アップグレードが、米国とカナダ全土での継続的な投資をサポートしています。

米国の鉄道車両アンローダー市場

米国は、老朽化したインフラの更新、穀物輸出、鉱山物流の近代化により、自動荷降ろしシステムに対する安定した需要が維持され、2026年には約3億5,000万米ドルに達すると見込まれています。

ヨーロッパ

ヨーロッパは、よく発達した鉄道物流と産業インフラに支えられ、3 番目に大きな市場を占めています。需要は、国境を越えた大量貿易、農産物の輸出、金属加工活動によって促進されます。厳しい環境規制により、密閉型で粉塵を抑制した荷降ろしシステムの採用が奨励されています。インフラ改修プロジェクトとエネルギー効率の高いマテリアルハンドリング技術への移行が、ドイツ、フランス、東ヨーロッパ全体の市場の安定した成長をさらに支えています。

ドイツの鉄道車両用アンローダー市場

2026 年のドイツ市場は約 1 億 2,000 万米ドルと推定されており、世界の収益の中程度のシェアを占めます。国境を越えた大量貿易、工業用マテリアルハンドリングのアップグレード、環境コンプライアンス要件により、密閉型の効率的な荷降ろしシステムの採用が推進されています。

英国鉄道車両アンローダー市場

英国は 2026 年に 0.8 億米ドルを取得すると予測されており、世界の収益に占める割合は小さくなります。港湾再開発の取り組み、集合輸送、インフラ更新プロジェクトは、高度な鉄道車両の荷降ろし技術の段階的な導入をサポートしています。

世界のその他の地域

ラテンアメリカ、中東、アフリカを含む世界のその他の地域では、鉱山投資や港湾開発プロジェクトによって徐々に市場が拡大しています。ブラジル、南アフリカ、サウジアラビアは、鉱物輸出と産業の多角化を支援するために鉄道接続を強化している。インフラの不足は依然として残っていますが、海外直接投資と商品貿易活動の増加により、鉄道車両荷降ろしシステムプロバイダーにとって安定した機会が創出されることが予想されます。

競争環境

主要な業界プレーヤー

技術革新とカスタマイズエンジニアリングによる市場競争の強化

この市場の特徴は確立されたバルクの存在です。資材運搬装置メーカーは技術力、システムの信頼性、プロジェクト実行の専門知識で競い合います。 Metso、FLSmidth、TAKRAF Group、Thyssenkrupp Industrial Solutions、BEUMER Group などの大手企業は、鉱山、港湾、発電施設に合わせた大容量ロータリー ダンパー、ワゴン ダンプラー、統合搬送システムの提供に注力しています。企業は、現場固有のレール構成と材料特性との互換性を確保し、長期的な顧客関係と反復契約を強化する、受注設計ソリューションを重視しています。

自動化、デジタル監視、環境に準拠した荷降ろし技術の進歩により、競争はさらに形作られています。市場参加者は、自社の製品を差別化するために、予知保全ツール、粉塵抑制システム、エネルギー効率の高い設計に投資しています。戦略的パートナーシップ、サービス契約、ライフサイクル サポート契約により、定期的な収益源と顧客維持が強化されます。さらに、新興の鉱山および輸出拠点への地域拡大により、企業はインフラストラクチャに関連したプロジェクトを確保することができます。強力なアフターサービス ネットワークと、複雑で大規模な設置を管理する能力は、依然として重要な競争上の差別化要因です。

プロファイルされた主要な鉄道車両アンローダー市場企業のリスト

- ティッセンクルップ AG (ドイツ)

- ドーバーコーポレーション(DoverMEI) (米国)

- コペリオンGmbH(ドイツ)

- マーティン・エンジニアリング(私たち。)

- キナジーグループ(米国)

- ボルテックス・グローバル・リミテッド(イギリス)

- ブルックス・シワーテル(スウェーデン)

- NPK Construction Equipment Inc.(アメリカ)

- エアマティック社(米国)

- ボイマーグループ(ドイツ)

- キャンベルト・インターナショナル・コーポレーション(米国)

- Telestack Ltd.(アイルランド)

- AUMUND Fördererbau GmbH (ドイツ)

- Metso Outotec Corporation (フィンランド)

- プロセス コントロールズ コーポレーション (米国)

- FLSmidth (デンマーク)

主要な産業の発展

- 2026 年 2 月:メッツォは、MRA オートメーションのテクノロジーを自社のグローバル製品に統合し、鉄道車両のダンパーとアンローダーのデジタル制御を強化することで、スマートバルクマテリアルハンドリングソリューションを進化させました。

- 2026 年 2 月:Bruks Siwertell は、ドライバルク荷役現場全体で性能、安全性、運用を最適化する高度な制御システムを備えた次世代 Siwertell 道路移動式船舶アンローダーを発売しました。

- 2026 年 1 月:BEUMER グループは、中国の太倉市に最先端の製造施設を開設し、マテリアル ハンドリングおよびオートメーション ソリューションをサポートするために世界的な生産能力を拡大しました。

- 2026 年 1 月:ティッセンクルップは、ポートフォリオ変革の中で堅調なEBITを確認し、通期予想を維持し、マテリアルハンドリングインフラストラクチャを含む産業ソリューションに引き続き戦略的に注力していることを強調しました。

- 2025 年 12 月:Fluor の Virta 子会社は FLSmidth の Overland Conveyor Products Group を買収し、知的財産、技術、人材を移転し、鉄道貨物インフラを含むバルクマテリアルハンドリング部門における戦略的ポートフォリオの再構築を示唆しました。

- 2025 年 9 月:メッツォは、オーストラリアのピルバラにある鉱山顧客向けに、老朽化した鉄道車両のダンパー セルを交換するための 1,800 万ドルの注文を獲得しました。これには、バルク荷役作業における安全性、信頼性、保守性を向上させるための設計、供給、設置が含まれます。

- 2024 年 10 月:メッツォは、アジア太平洋地域の鉱山顧客向けに、効率が向上し流出が低減されたアップグレードされた鉄道車両用ダンパーを納入するという 1,200 万ドルの契約を締結したことを確認しました。

レポートの範囲

世界の鉄道車両アンローダー市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。このレポートには、市場シェアや主要な運営会社のプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 6.2% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 製品タイプ、マテリアルハンドリングメカニズム、マテリアルタイプ、マテリアル、エンドユーザーの業界、および地域別 |

| 製品タイプ別 |

|

| マテリアルハンドリング機構による |

|

| 材料の種類別 |

|

| エンドユーザー業界別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界の市場価値は 2025 年に 21 億 9000 万米ドルで、2034 年までに 37 億 3000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 10 億 2,000 万米ドルでした。

市場は、予測期間中に 6.2% の CAGR を示すと予想されます。

ロータリーカーダンパーセグメントが市場をリードしました。

バルク商品貿易と工業生産高の増加により、荷降ろし装置の需要が高まっています。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。