電気航空機市場規模、シェア及び業界分析:プラットフォーム別(民間航空機(ナローボディ、ワイドボディ、リージョナルジェット)及び軍用航空機(多用途・戦闘機、軍用輸送機))、 システム別(航空機構成・管理システム、飛行制御・任務管理システム、機内加圧・空調システム、発電・管理システム、その他)、地域別予測、2026-2034年

主要市場インサイト

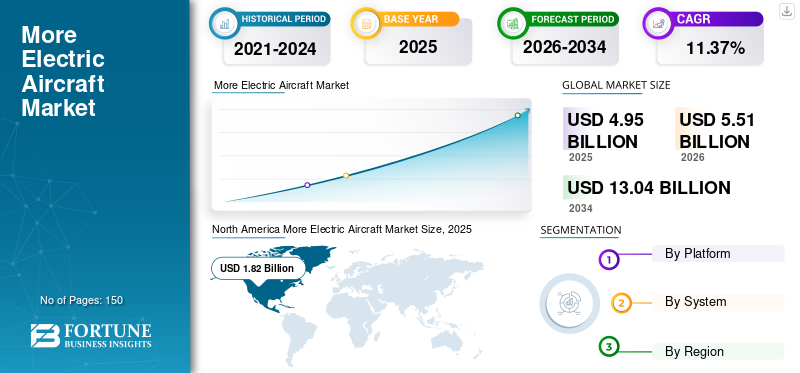

世界のモアレクトリック航空機市場規模は2025年に49億5,000万米ドルと評価され、2026年の55億1,000万米ドルから2034年までに130億4,000万米ドルに増加すると予測されており、2026年から2034年までの年間平均成長率(CAGR)は11.37%を示している。北米は2025年に36.84%の市場シェアを占め、電気化航空機市場を支配した。

より多くの電気航空機(MEA)プロジェクトは、電力を使用して航空機の非エンジンシステムを制御することに焦点を当てています。ブレーキング、表面制御、その他の推進操作などの用途に電気システムを使用することは、航空機のパフォーマンスの大幅な改善に貢献しています。市場は、ホバーシステムの採用と航空機の発電および変換システムにおける技術の進歩により、大幅な成長を遂げています。さらに、さまざまなバックグラウンドの潜在的な顧客も、艦隊が高度な電気システムでアップグレードされるのを熱心に待っています。

これらのシステムは、派遣の信頼性を高め、航空機のメンテナンスコストを削減します。航空機のさまざまなシステムやサブシステムと組み合わせた電気部品の採用により、より多くの電気航空機の需要が大幅に増加しました。現代の航空の未来は電力の手にあります。これらのシステムはより信頼性が高く、予測期間中に成長率と市場成長の機会を増やします。ただし、これらのシステムは高価であり、インストール、機能、メンテナンスに高い投資が必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のモアエレクトリック航空機(MEA)市場インサイト

日本では、航空機の効率性向上や環境負荷の軽減が重要テーマとなる中、モアエレクトリック航空機(MEA)への関心が確実に高まっています。求められているのは、油圧・空調・補機類などを電動化することで、燃費改善やメンテナンス性の向上を実現しつつ、安全性と信頼性をしっかり確保できる“次世代の航空機システム”です。電動化技術の進展やサプライチェーン強化の必要性が高まる中、国内メーカーや部品サプライヤーでも新たな開発領域として注目が集まっています。本レポートでは、世界のMEA市場の動きが、日本の航空技術開発や機体設計の方向性にどのような新たな価値と可能性をもたらすのかをわかりやすく示します。

グローバルな電気航空機市場のスナップショットとハイライト

市場規模と予測:

- 2025年市場規模:49億5,000万米ドル

- 2026年市場規模:55億1,000万米ドル

- 2034年予測市場規模:130億4,000万米ドル

- CAGR:2026年~2034年 11.37%

市場占有率:

- 北米は2025年に36.84%のシェアで電気航空機市場を主導した。主要OEMの強力な存在感、多額の研究開発投資、クリーン航空技術への政府支援がこれを支えている。同地域は機材の近代化と炭素排出量削減に向けた取り組みの恩恵を受けている。

- システムごとに、発電および流通システムは、商業用プラットフォームと軍事プラットフォームの両方での電気システムの統合の増加、および空気圧/油圧システムへの移行により、2024年に最大の市場シェアを保持することが期待されています。

重要な国のハイライト:

- 米国:防衛近代化プログラムの上昇と商業艦隊のアップグレードは、固定翼および回転式のプラットフォーム全体でより多くの電気システムの採用を加速しています。

- ドイツ:ヨーロッパの電化戦略とグリーン航空目標は、OEMと大学間のコラボレーションを通じてMEA技術の需要を高めています。

- インド:先住民族の航空機の開発と持続可能な航空イニシアチブへの参加の増加に伴い、インドはMEA採用の重要な成長地域として浮上しています。

- フランス:エアバスの電気推進とハイブリッド電気航空機の革新は、将来の電気航空への主要な貢献者として国を位置づけています。

- 日本:軽量の電気システムへの投資と、すべて電気航空機の開発のためのパートナーシップは、商業部門と防衛部門の両方で採用を推進しています。

より多くの電気航空機市場の動向

成長する進歩と新興技術のより多くの電気航空機と市場の成長を強化する

航空技術の進歩により、より多くの電気航空機が予測期間中に勢いを増すと予想されます。基本的な航空機の機能を支援するために、多数の新興技術が実装されています。さらに、発電、電気推進システム、非破壊検査における技術の進歩、アクチュエーター、電気モーター、飛行制御システム、電気水圧アクチュエーター、および変換システムは、市場の拡大をさらに促進しました。環境に優しい航空機への関心が高まっており、環境への航空旅行の影響を減らすために実施された規制が行われます。ますます厳格な排出規制により、製造業者はより多くの電気航空機に変わり、航空会社は費用対効果の高い利点を考慮して、これらの航空機でも艦隊を拡大し始めました。

- たとえば、2023年9月に、スウェーデンに拠点を置く航空機メーカーであるHeart Aerospaceは、Honeywell Corporationが同社の乗客ES-30に生産したフライバイワイヤーの飛行制御システムの追加を発表しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

より多くの電気航空機市場の成長要因

市場の拡大を促進するために、従来の航空機を持続可能な航空機に置き換える

航空機を更新して、規制、耐空性、コストを節約するために、その他の要因に準拠する必要があります。古い航空機のメンテナンスと運用は、更新された艦隊と比較して財産がかかります。したがって、航空会社が艦隊を更新し続ける必要があります。ただし、規制当局と航空機のオペレーターの焦点の大部分が持続可能な航空ソリューションを実施することである継続的なシナリオでは、従来の古い航空機を環境に優しい航空機に置き換えることで市場を後押しし、運営者のコスト削減を保証し、運営の持続可能性を保証します。

さらに、軍隊は、より多くの電気航空機を世界的により多くの電気航空機の実装を開始しています。多くの国は、航空機のニーズに適応するためにインフラストラクチャの能力をアップグレードする努力をしています。

- たとえば、2022年10月、ユナイテッド航空は、10年の終わりまでに地域のルートで地域の航空機を開始するという提案を発表しました。この開始は、二酸化炭素排出量を削減するという会社の目標の一部として行われます。

市場でより多くの電気航空機コンポーネントの調達を促進するための航空機の運用の効率の向上

航空機でより多くの電気部品を使用すると、航空機の全体的な運用効率が発生していることが観察されています。これが、多数のOEMが従来の航空機の製造をオプトアウトし始め、電気航空機のコンポーネントメーカーとのパートナーシップを開始した理由です。また、より多くの電気航空機は、メンテナンスコストと運用コストの削減につながります。コンポーネントは、航空機の時代まで持続するように作られています。さらに、それらは排出量の全体的な削減、燃料節約、航空機の騒音の削減につながり、パフォーマンスを最適化し、コストを削減します。

抑制要因

厳しい規制と高コストは市場を抑制します成長

高い成長にもかかわらず、より多くの電気航空機市場の成長は、航空機の耐空性と、同じものの研究開発を含む電気コンポーネントの高コストに関する厳格な規制により、衝突すると予想されます。さらに、関与するコンポーネントと油圧メカトロニクスの組成は、コストの大部分を構成するため、高価になります。最近、航空機の電気部品の耐空性に関する制限とチェックが増加し、それによって市場で大きな障害を引き起こしました。

たとえば、2023年6月、世界の航空機メーカーであるJoby Aviationは、新しい航空タクシーの飛行試験のFAA承認を受けました。同社は2025年に航空タクシーの運営を開始する予定です。

より多くの電気航空機市場セグメンテーション分析

プラットフォーム分析による

航空機の移動と航空機の納品の増加は、商業航空機のセグメントの成長を促進します

プラットフォームに基づいて、市場は商業航空機と軍用機に分かれています。

コマーシャル航空機のセグメントは、狭いボディ、広いボディ、および地域のジェットにさらに分割されています。商業セグメントが市場を支配し、それによって最大の市場シェアを占めました。また、予測期間中に最高のCAGRで成長すると予測されています。成長は、その後の航空走行と航空機の配送の増加に起因しています。さらに、商業航空機の新世代エンジンには、電気ハイブリッド発電機、モーター、および統合された駆動ジェネレーターが装備されており、さらにセグメントの成長を促進しています。

軍用航空機セグメントは、さらにマルチロール&コンバットおよび軍用輸送機に分類されます。軍用機セグメントは、国境を越えた緊張の高まりと世界の国防予算の増加により、重要なCAGRで成長すると予想されます。

- たとえば、2023年4月、グローバルな航空機メーカーであるボーイングカンパニーは、787-10のドリームライナーである最初のエコデモンストレーターエクスプローラーの飛行試験を発表しました。 2023年6月、同社はシアトルから東京、シンガポール、バンコクへのテストフライトを実施し、世界の空域の管轄区域間の調整されたナビゲーションを使用して運用効率を改善し、航空機の燃料消費と排出を最大10%削減する方法を示しました。

システム分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

飛行制御とミッション管理システムセグメントの成長を強化するためのフライバイワイヤ飛行制御の需要の増加

システムごとに、市場は航空機の構成と管理システム、飛行制御とミッション管理システム、航空加圧およびコンディショニングシステム、発電および管理システムなどにセグメント化されています。飛行制御およびミッション管理システムセグメントは、2022年の最大の市場シェアを占めています。このセグメントの成長は、フライバイワイヤシステムの採用の増加と、これらのフライワイヤを装備したエアバス320などの狭いボディ航空機の需要の増加がセグメントの成長に関与する主要な要因です。

- たとえば、2023年6月、MITの航空省は電気航空機用のメガワットモーターを発売しました。このイニシアチブは、ストライキ距離内で地域ジェットの電化の一部として取られました。

飛行制御およびミッション管理システムセグメントは、技術開発と航空機のフライワイヤ飛行コントロールの最近の実装により、最高のCAGRで成長すると予想されます。フライバイワイヤーは現代の航空機で使用されているため、予測期間に大幅に成長すると予想されています。

地域の洞察

地域ごとに、北米、ヨーロッパ、アジア太平洋、およびその他の世界で、より多くの電気航空機市場が研究されています。

North America More Electric Aircraft Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2022年に13億2,000万米ドルの最大の電気航空機市場シェアを占めており、この地域の主要な市場プレーヤーの存在により、重要なCAGRで成長すると予想されています。さらに、この地域の主要な技術の進歩は、市場の成長を促進することが期待されています。

アジア太平洋地域は2022年に重要な市場シェアを占め、予測期間中にこの地域の新進航空宇宙産業の急速な成長により、最高のCAGRで成長すると予測されています。地域市場と政府のイニシアチブへの多数の新しいプレーヤーが2022年に市場の成長を後押しし、予測期間中に指数関数的に成長すると予想されています。

- たとえば、2023年6月、ゼネラルエレクトリックの航空宇宙課は、インドのヒンドゥスタン航空とインドでエンジンを共同生産してインド空軍のための戦闘のために飛行機を駆動するという合意に署名したと発表しました。

ヨーロッパは2022年に重要な市場シェアを占めました。この地域の大規模な市場シェアは、国家と新興の主要なプレーヤーの購買力の高まりによるものです。戦争条件が政府の防衛と装備の調達を増やすため、地域での戦争条件の成長は地域市場の成長を促進しています。

残りの世界は、ラテンアメリカと中東およびアフリカ地域で構成されています。地域は、経済の成長とグローバリゼーションのために、予測期間中に成長すると予想されています。また、グローバル市場のプレーヤーの入り口により、市場は繁栄すると予想されています。

主要業界のプレーヤー

主要なマーケットプレーヤーが市場の成長を促進するためのパートナーシップに焦点を当てる

より多くの電気航空機市場分析は、この業界で活動しているいくつかのグローバルおよび地域のプレーヤーと統合されています。主要市場のプレーヤーは、新興および国内のサービスプロバイダーと共存するために競争力があります。業界のトッププレーヤーは、ランキング分析の他の上場企業の中でも、ThalesグループとBAEシステムです。ボーイング会社は、世界的な存在により市場をリードする予定です。市場に関与する他の著名なプレーヤーには、ELBITシステムとSafran SAとともに、新製品の発売、頻繁なパートナーシップ、および市場の地位を維持するための買収に非常に関与している他のプレーヤーが含まれます。

より多くの電気航空機企業のリスト:

- Thales Group(フランス)

- BAE Systems PLC(英国)

- Bombardier Inc.(カナダ)

- Elbit Systems Ltd.(イスラエル)

- GE航空(私たち。)

- サフランSA(フランス)

- ロッキードマーティンコーポレーション(米国)

- エアバス(オランダ)

- ボーイングカンパニー(米国)

- Ametek、Inc。(米国)

- Honeywell International Inc.(米国)

- Raytheon Technologies Corporation(米国)

- Rolls-Royce Holdings Plc(英国)

主要な業界開発:

- 2023年10月:GE航空宇宙の研究者は、より持続可能な飛行を促進するために、燃料電池と持続可能な航空燃料(SAF)を搭載した小さなエンジンプロトタイプを構築および実証する予定です。 ARPA-E Reeachプログラムに基づいてフェーズ2の資金を確保し、25 kWの小型発電サブシステムを組み合わせて構築および実証する固体酸化物燃料電池ターボファンエンジンガスタンクはSAFを使用します。

- 2023年9月:Honeywell International率いるコンソーシアムは最近、航空業界向けの新世代の水素燃料電池を開発するヨーロッパのクリーン航空プロジェクトを立ち上げました。このプロジェクトには、ヨーロッパの10か国の18人のパートナー間の学際的なコラボレーションが含まれ、水素を搭載した航空宇宙資格のあるメガワットクラスの燃料電池推進システムを開発しています。

- 2023年6月:MITエンジニアのチームは、1メガワットモーターの作成を発表しました。チームは、エンジンの主要なコンポーネントを設計およびテストし、詳細な計算を通じて、複合コンポーネント全体として動作して、今日の小型エンジン航空機の競合サイズと比較して、この重量とサイズで1メガワットの電力を生成できることを提示しました。

- 2023年6月:ペンタゴンは、Pratt&WhitneyにF-35エンジンの今後のバッチに対して20億米ドル以上の契約を授与しました。ロット17 F135エンジンの取引、合計2.2億米ドルは2025年12月までに完了すると予測されています。

- 2023年5月:Alaska Airlinesは、Zeroaviaの水素電気推進システムを装備したBombardier Q400 Regional Turbojetを実証し、ゼロ排出フライトテクノロジーのリーチと適用性を拡大しました。ゼロ排出水素電気航空機推進システムの設計と製造の米国のリーダーであるZeroaviaは、76席のQ400航空機を開発します。

報告報告

カスタマイズのご要望 広範な市場洞察を得るため。

より多くの電気航空機市場調査レポートは、市場に関する詳細情報を提供し、大手企業、サービスタイプ、および主要なアプリケーションに焦点を当てています。これに加えて、レポートは市場動向と競争の激しい状況に関する洞察を提供し、主要な業界の開発を強調しています。上記の要因に加えて、近年のグローバル市場のサイジングにいくつかの要因が貢献しています。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの11.37%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

プラットフォームによって

|

|

システムによって

|

|

|

国によって

|

よくある質問

フォーチュン・ビジネス・インサイトズは、世界の市場規模が2025年に49億5000万米ドルであり、2034年までに130億4000万米ドルに達すると予測している

年平均成長率(CAGR)11.37%を記録し、予測期間(2026-2034年)において市場は急速な成長を示す見込みである。

プラットフォームでは、商業航空機セグメントが予測期間中に市場を支配します。

ボーイングカンパニー、Safran SA、およびAirbus SAは、グローバル市場の主要なプレーヤーです。

北米は2025年に36.84%の市場シェアを獲得し、より電気化された航空機市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

20%の無料カスタマイズを取得

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート