電子健康記録(EHR)市場規模、シェア及び業界分析:製品別(Webベースとオンプレミス)、タイプ別(スタンドアロンと統合型)、エンドユーザー別(診療所、病院、その他)、地域別予測(2026-2034年)

EHR市場規模

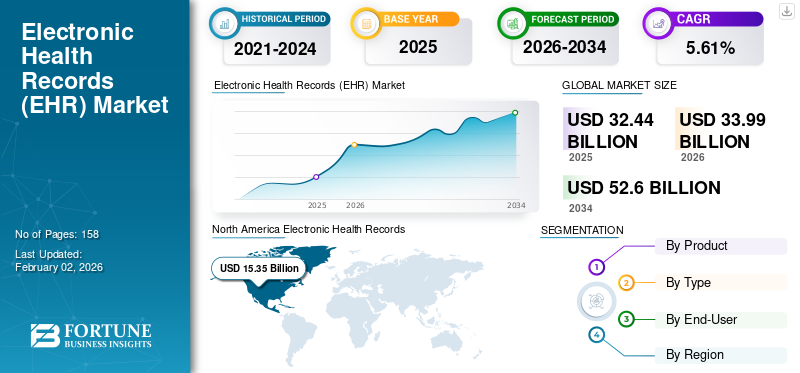

世界の電子健康記録(EHR)市場規模は2025年に324億4000万米ドルと評価された。市場は2026年の339億9000万米ドルから2034年までに526億米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.61%を示すと予測されている。北米は2025年に47.33%の市場シェアを占め、世界の電子健康記録(EHR)市場を支配した。

電子健康記録(EHR)とは、診断、投薬、検査、アレルギー、予防接種、治療計画など、患者の病歴に関する情報を体系的に収集したものです。世界中の医療施設におけるデジタルヘルスソリューションの導入増加が、これらの施設におけるEHRソフトウェアの需要を後押しする主要因となっている。

さらに、技術的に高度なソフトウェアやツールの開発・導入に向けた資金調達を強化する企業の取り組みの増加も、世界市場の拡大に有利に働くもう一つの主要な要因である。

- 2024年5月、医療機関向けネットワーク対応ソフトウェア・サービスの大手プロバイダーであるAthenahealth, Inc.は、女性健康管理および緊急医療向け「athenaOne」をリリースした。

COVID-19パンデミックが電子健康記録(EHR)の世界市場に与えた全体的な影響は マイナスであった。パンデミックによる病院や診療所でのソフトウェアおよび導入サービス需要の減少が、2020年の市場縮小の主要因の一つとなった。患者数が年間を通じて低水準であったため、市場の大手企業のほとんどがソリューション需要の減退により収益減を経験した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の電子カルテ市場の要点

- 2025年の市場規模:324億4000万米ドル

- 2026年の市場規模:339億9000万ドル

- 2034年までの市場規模予測:526億米ドル

- 2026年から2034年までの年平均成長率(CAGR):5.61%

- 北米は2025年に47.33%のシェアを占め、電子カルテ市場を席巻した。

- ウェブベースのセグメントは、2026年には86.49%のシェアで市場をリードすると予測されている。

- 統合型セグメントは、2026年には市場の83.73%を占めると予想されている。

北米

北米は2025年に153億5000万米ドルの収益で世界市場をリードし、2026年には161億9000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に73億7000万米ドルを占め、2026年までに77億1000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年には57億8000万米ドル規模に達し、医療のデジタル化の進展に支えられ、2026年には60億米ドルに達すると予測されている。

私たち

米国の電子カルテ市場は、2026年までに150億2000万米ドルに達すると予測されている。

日本

日本の電子カルテ市場は、医療ITインフラへの投資拡大を反映し、2026年までに17億7000万米ドルに達すると予測されている。

続きを読む

日本の電子カルテ市場インサイト

医療デジタル化が急速に進む日本では、電子カルテ導入が医療効率と安全性の向上に欠かせません。世界市場でのデータ統合、モバイル化、AI活用の拡大は、日本の医療DXを後押しする重要な流れとなっています。

世界の電子健康記録(EHR)市場概要とハイライト

市場規模と予測:

- 2025年市場規模:324億4,000万米ドル

- 2026年市場規模:339億9,000万米ドル

- 2034年予測市場規模:526億米ドル

- CAGR:2026年~2034年 5.61%

市場シェア:

- 北米は2025年に電子健康記録(EHR)市場を47.33%のシェアで支配した。これは、病院や診療所におけるEHRシステムの広範な導入に加え、同地域の医療提供者とテクノロジー企業間の戦略的提携が推進要因となった。

- 製品タイプ別では、ウェブベースEHRシステムセグメントが最大の市場シェアを維持すると予測される。その理由は、拡張性、効率性、運用コスト削減といった利点により、世界中の医療提供者から選ばれているためである。

主要国のハイライト:

- 米国:医療提供者とEHRソリューションベンダー間の連携強化により、システムの相互運用性と患者データへのアクセス性が向上している。

- 欧州:公衆衛生機関によるデジタルトランスフォーメーションの取り組みと投資が、病院や診療所におけるEHR導入を加速させている。

- 中国:医療インフラの近代化への注力が高まり、医療施設における先進的なEHRソリューションの統合が進んでいる。

- 日本:AI搭載型およびクラウドベースのEHRシステムによる医療ワークフローの効率化に向けた取り組みが活発化し、デジタル医療の進展を促進している。

電子健康記録(EHR)市場の動向

EHRソリューションへの人工知能(AI)と機械学習ツールの統合

人工知能(AI)、機械学習ツールなどの技術革新は、EHRプラットフォームを含む医療業界に革命をもたらしています。AIと機械学習アルゴリズムは、患者ケアの改善や医療過誤の削減、医療システム全体の変革において有望な可能性を秘めています。

市場では、AI統合型EHRソリューションを開発・導入する企業の増加や他社との戦略的提携が進んでおり、これが市場の継続的なトレンドを促進すると予想されます。

- 2024年6月、AI搭載のHIPAA準拠自動化医療プラットフォーム「Keragon」が300万米ドルの初回資金調達を発表。同プラットフォームは医療従事者の自動化プロセスと業務フロー全体の改善を目的としている。

したがって、電子健康記録(EHR)システムへのAIソリューション統合に対する企業の関心が高まっている背景には、その利点が増大していることがあり、これは医療機関におけるデジタルトランスフォーメーションを促進すると予想される重要なトレンドである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電子健康記録(EHR)市場の成長要因

市場成長を牽引する遠隔医療ソリューションの普及拡大

一般市民の間で、特にCOVID-19パンデミック以降、様々な遠隔医療プラットフォームやツールに対する認識が高まっていることが、EHRシステムおよびソリューションの需要を押し上げると予想される主要な要因です。この業界の拡大は、先進国と新興国双方において、大多数の人口がこれらのソリューションを利用しやすくするための企業の取り組み強化によってさらに促進されている。

テレヘルスおよび遠隔医療分野における電子健康記録(EHR)システムの導入は、市場におけるこのソフトウェアの需要増加により極めて重要である。これにより、医療提供者や施設間での製品統合が進んでいる。

- 2024年5月、主要な電子健康記録(EHR)システムプロバイダーの一つであるMedical Information Technology, Inc.は、自社のExpanse EHRソリューションにアンビエントリスニング技術を統合した。このソリューションにより、ベンダーはExpanse Nowモバイルアプリおよびウェブベースの医師向けソリューションを通じたデータ消費を支援することが期待される。

したがって、世界的に人口の間で遠隔医療プラットフォームとソリューションの採用が増加していることは、市場における電子健康記録(EHR)ソフトウェアとイノベーションの需要を促進すると予想される主要な要因である。

抑制要因

新興国における医療インフラの不足が製品導入を阻害する可能性

低・中所得国における医療インフラの不足は、これらの国々の医療システムにおけるEHRシステムの導入率低下につながる主要な障壁である。EHRシステムに関する認識不足や、医療従事者の技術的知識・スキルの不足も、これらの国々における電子健康記録(EHR)ソリューションの導入を妨げる要因として挙げられます。

- 世界保健機関(WHO)が2020年に発表した記事によると、低所得国のうち医療機関で全国的に電子健康記録システムを導入しているのはわずか15%です。

したがって、アフリカ諸国、東南アジア諸国などを含む低・中所得国におけるEHRシステム導入の課題増大は、予測期間中の電子健康記録(EHR)市場の成長を阻害する可能性がある。

電子健康記録(EHR)市場のセグメント分析

製品別分析

ウェブベースEHRシステムへの選好の高まりが市場支配を牽引

製品別では、市場はウェブベースとオンプレミスに区分される。

2023年、ウェブベースセグメントが世界の電子健康記録(EHR)市場シェアを支配した。医療提供者や施設におけるウェブベースソリューションの採用増加は、拡張性の向上、効率性の向上、コスト削減などの利点によるものである。

オンプレミスセグメントは予測期間中、より緩やかな成長が見込まれる。医師診療所や小規模病院におけるEHRシステムの採用増加は、これらのソフトウェアとソリューションの利点に関する認識の高まりによるものであり、セグメント成長を牽引する重要な要因の一つである。

- 米国技術政策担当次官補が発表した2021年統計によると、2021年時点で米国の診療所勤務医師の約88.0%がEHRを導入しており、2013年の約78.4%から増加している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

タイプ別分析

統合型EHRシステムは、その利点と導入拡大により主導的地位を維持

タイプ別では、市場はスタンドアロン型と統合型に分類される。

統合型セグメントは2023年に最大の市場シェアを占めました。企業が統合型電子健康記録(EHR)システムの開発・導入に注力していること、医療提供者における統合型ソフトウェアの認知度と採用率の向上が、このセグメントの優位性を牽引する主な要因です。

- 2022年10月、エモリー・ヘルスケアはEpic社の統合型包括医療ソフトウェアを導入。病院と診療所を単一の統合・近代化プラットフォームに統合することを目的としている。

予測期間中、スタンドアロンセグメントの成長は鈍化すると見込まれる。スタンドアロンEHRシステムは、基本機能のみを必要とし包括的システムを求めない小規模組織に採用されている。

エンドユーザー別分析

病院は増加する施設数とインフラ整備により主要エンドユーザー

エンドユーザー別では、医師診療所、病院、その他に市場が区分される。

2023年には病院セグメントが最大のシェアを占めました。先進国および新興国における病院数の増加、ならびに病院がインフラとサービスの拡充に注力する傾向が強まっていることが、このセグメントの成長を支える主な要因です。

- 2023年7月、ヴァンダリア・ヘルスは患者ケアと総合的な体験の向上を目的として、ネットワーク全体でオラクル・ヘルスの電子健康記録(EHR)システムを拡張しました。

予測期間中、医師診療所セグメントは緩やかな成長率が見込まれる。診療所・医師診療所の増加と、これらの施設における電子健康記録(EHR)ソフトウェアの導入拡大がセグメント成長を支えている。

- 2023年3月、コリエル・ヘルスは医療システム全体の効率化を促進するため、OracleCerner(EHR)を導入した。本システムの導入は、医療提供者のアクセス効率化と患者ケア全体の向上を目的としている。

地域別インサイト

地域別では、電子健康記録(EHR)市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Electronic Health Records (EHR) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に138億8000万米ドルの収益で市場を支配した。米国およびカナダの病院・診療所におけるEHRシステムの導入増加、ならびに企業と医療提供者間の戦略的提携の拡大が、同地域の成長を後押しする主な要因である。

- 2023年7月、主要病院・医療サービスプロバイダーであるユニバーサル・ヘルス・サービス(UHS)は、行動医療施設ネットワーク全体でOracle EHRの導入を拡大した。

欧州の電子健康記録(EHR)市場は、予測期間中に名目成長率で拡大すると見込まれる。英国、ドイツその他の国々における病院数の増加、および診療所・クリニックなどでのEHRシステム導入拡大が、同地域市場成長を後押しする主要要因である。

- NHSが2023年に発表した記事によると、NHSトラストの90%が病院で電子患者記録を導入している。さらにNHSイングランドは、病院トラストが既存EHRシステムの導入・改善および施設のデジタル変革を支援する目的で、23億6000万米ドルを投資する計画を明らかにした。

アジア太平洋地域は、医療インフラの改善により予測期間中に安定した成長率が見込まれる。医療施設におけるEHRシステムの利点に対する認識の高まりが、患者ケア手順全体の変革とワークフロー改善に寄与することで、業界拡大がさらに促進される。

- 2024年3月、主要クラウド型EHRソリューションプロバイダーであるメディカル・インフォメーション・テクノロジー社は、オーストラリア医療市場向けにサブスクリプションサービス「MEDITECH Expanse」をリリースした。

同様に、ラテンアメリカおよび中東・アフリカ地域も予測期間中に成長が見込まれる。この成長は主に、ブラジルやメキシコにおける企業によるソリューション承認・導入の増加、ならびに医療機関におけるこれらのプラットフォームのアクセス性と採用拡大に向けた取り組みの増加といった要因に起因する。

主要業界プレイヤー

市場シェア固めに向け、各社が製品ポートフォリオ強化に注力

電子健康記録(EHR)の世界市場は半集中状態にあり、少数のプレイヤーが市場シェアの大半を占めている。

Epic Systems Corporation、Veradigm LLC、eClinicalWorksなどが市場における主要プレイヤーである。これらの企業は、様々な専門分野の医療提供者における需要の高まりに対応するため、顧客基盤と製品ポートフォリオの拡大に精力的に取り組んでおり、これがグローバル市場におけるこれらの企業の市場シェア拡大の重要な要因となっている。

- 2024年5月、eClinicalWorksは米国歯科医院向けに革新的なAI技術「Sunoh.ai」を導入した。

オラクル、アテナヘルス、ネクストジェン・ヘルスケアも市場で活動する主要プレイヤーである。これらの企業がグローバルなブランドプレゼンス強化のために進める戦略的提携や買収は、市場での地位を有利にする重要な要素となっている。

- 2022年6月、Oracleは主要デジタル情報システムプロバイダーであるCerner Corporationを買収し、市場における製品ポートフォリオと顧客基盤の拡大を目指した。

強力な研究開発(R&D)への注力と投資を行う市場の新興プレイヤー数社が、予測期間中のEHR市場シェア拡大に貢献すると見込まれる。

主要電子健康記録(EHR)企業一覧:

- Epic Systems Corporation(米国)

- Veradigm LLC(米国)

- Oracle (米国)

- eClinicalWorks (米国)

- Athenahealth (米国)

- NextGen Healthcare (米国)

- Medical Information Technology, Inc. (米国)

- Kareo, Inc. (米国)

業界の主な動向:

- 2024年6月 – メディカル・インフォメーション・テクノロジー社は、アクセシビリティと導入の容易性を向上させるクラウドベースの拡張機能として、新たに設計された患者・消費者向け健康ポータルをリリースしました。

- 2024年6月 – ネクストジェン・ヘルスケアは、中規模および大規模診療所向けのNextGen Ambient Assistの機能を拡張し、小規模診療所向けにカスタマイズされたソリューションであるNextGen Office Ambient Assistを導入しました。

- 2024年5月 – eClinicalWorksは、米国皮膚科クリニック向けSunoh.aiの統合を発表。患者情報の臨床文書化を改善し、ワークフロー全体の効率化を目指す。

- 2024年4月 – Athenahealthは、米国盲人協会(American Council of the Blind)と提携し、Athenahealth患者のデジタルアクセシビリティ拡大を目指した。

- 2024年3月 – Veradigm LLCは、医療機関向け主要AIプラットフォームおよび基盤モデルプロバイダーであるScienceIOを買収。医療データ、患者プライバシー、データ完全性の強化を目的とする。

レポート内容

本レポートは詳細な市場分析を提供し、市場規模と予測、製品・タイプ・エンドユーザーに基づくセグメンテーション、競争環境などの主要な側面に焦点を当てています。また、規制状況の概要、サービス普及に関する洞察、主要企業の分析も提供します。さらに、最新の市場動向、市場統計、主要な業界動向に関する洞察も提供しています。上記の要因に加え、 本レポートは、近年の市場成長に寄与した複数の要因も網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から2034年までのCAGRは5.61% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

製品別

|

|

タイプ別

|

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2026年に339億9000万米ドルと評価され、2034年までに526億米ドルに達すると予測されている。

市場は、2026年から2034年までの予測期間において、5.61%の安定した年平均成長率(CAGR)を示す見込みである。

製品別では、ウェブベースが2026年に支配的なシェアを占めたため、主要セグメントとなっている。

市場の主要な推進要因には、医療施設間でのEHRソフトウェアとソリューションの採用の増加、病院や診療所の増加、企業による研究開発投資の増加などがあります。

Epic Systems Corporation、Veradigm、LLC、およびEclinicalWorksは、市場で活動している主要なプレーヤーの一部です。

北米は2025年に47.33%の市場シェアで世界の電子健康記録(EHR)市場を支配した。

北米市場は2025年に153億5000万米ドルと評価された。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 158

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。