電気自動車充電インフラ市場規模、シェアおよび業界分析、車両タイプ別(乗用車および商用車)、充電器タイプ別(AC充電およびDC急速充電)、コネクタタイプ別(CCS、CHAdeMO、GB/T、テスラスーパーチャージャーなど)、充電場所別(住宅、商用、および公共)、電力出力別(低速、高速、および超高速)、コンポーネント別(ハードウェアおよびソフトウェア)、および地域予測、2026 ~ 2034 年

電気自動車充電インフラ市場規模と将来展望

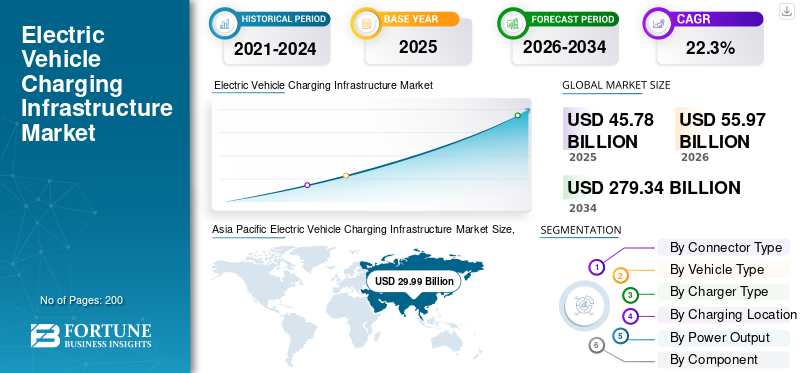

電気自動車充電インフラの市場規模は、2025年に457億8,000万米ドルと評価されています。市場は2026年の559億7,000万米ドルから2034年までに2,793億4,000万米ドルに成長すると予測されており、予測期間中に22.3%のCAGRを示します。2025年、アジア太平洋地域は電気自動車充電インフラ市場において65.51%の市場シェアを占め、同市場をリードした。

電気自動車の充電インフラは、AC および DC 充電ステーション、ソフトウェア プラットフォーム、グリッド接続システム、世界中の住宅、商業、公共交通機関のネットワーク全体で電気自動車の充電をサポートするエネルギー管理テクノロジーで構成されます。市場の成長は、電気自動車の導入の増加、政府の奨励金、急速充電ネットワークの拡大、バッテリー技術の進歩、排出削減目標、燃料価格の上昇、持続可能な輸送ソリューションに対する需要の高まりによって推進されています。

市場の主要プレーヤーには、Tesla Inc.、ChargePoint Holdings Inc.、ABB Ltd.、Siemens AG、Schneider Electric SE、EVgo Inc. が含まれ、超急速充電技術、ネットワーク拡張、スマートエネルギー管理、ソフトウェア統合、市場の成長と進化する需要をサポートする戦略的パートナーシップ。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車充電インフラ市場の動向

政府の奨励金と排出政策により充電インフラの導入が加速

主要経済国の政府は、電気自動車の充電導入を加速するために、補助金、税額控除、ゼロエミッション車の義務化、インフラ資金提供プログラムを導入しています。カーボンニュートラルと交通機関の電化を支援する規制の取り組みにより、公共および民間の充電ネットワークへの投資が増加しています。米国、ヨーロッパ、中国、インドの国家プログラムは、電力会社、自動車メーカー、充電事業者にインフラの適用範囲を拡大するよう奨励しています。これらの取り組みは、急速充電ステーションの大規模設置をサポートし、世界中でアクセス可能なEV充電ソリューションの長期的な市場拡大を強化することにより、市場の成長を大幅に改善しています。

- 2026年1月、インドはPM E-DRIVEスキームを通じてEV充電インフラの拡張を加速し、EV導入数の増加をサポートし航続距離の不安を軽減するために、政府資金、高速道路通路の展開、スマート充電の統合、統合デジタル充電プラットフォームの開発により、全国7万2000台の新しい公共充電器を目標とした。

スマート充電とエネルギー管理テクノロジーの統合が主要トレンドとして浮上

市場では、スマート充電テクノロジーと統合されたスマート充電テクノロジーの採用が増加しています。人工知能、IoT プラットフォーム、クラウド監視、エネルギー管理ソフトウェア。通信事業者は、動的な負荷分散、予知保全、遠隔監視、電力消費の最適化が可能なインテリジェント システムを導入しています。車両と電力網の統合と再生可能エネルギーの同期も、商用および公共の充電エコシステム全体で重要な市場トレンドになりつつあります。これらのテクノロジーは、運用効率を向上させ、エネルギーコストを削減し、グリッドの安定性をサポートしながらユーザーエクスペリエンスを向上させ、市場予測期間中に高度なデジタル充電エコシステムを構築します。

- 2026 年 5 月、Driivz は Dunamis Charge と提携し、スマート エネルギー管理プラットフォーム、AI 対応の充電最適化、全国の商用、住宅、車両、公共充電ステーション ネットワークにわたるスケーラブルなレベル 2 および DC 急速充電の展開を通じて、米国の EV 充電インフラの拡張を加速しました。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車の導入の増加が充電インフラの拡大を促進

世界的な電気自動車の普及の急速な増加により、広範な充電インフラストラクチャ ネットワークの需要が直接高まっています。自動車メーカーは、乗用車と乗用車の両方にわたってEV生産ポートフォリオを拡大しています。商用車カテゴリーが増え、信頼性の高い公共および家庭用充電ソリューションの要件が高まっています。また、環境意識、燃料節約、政府の支援政策により、消費者は電動モビリティへの移行が進んでいます。 EV販売量の増加により、電力会社、石油会社、個人投資家は充電ステーションの導入を加速し、電気自動車充電インフラ市場全体の成長を強化し、先進国と新興国全体にわたる長期的なインフラ投資を支援しています。

超急速充電ネットワークの拡大で長距離モビリティをサポート

充電インフラプロバイダーは、充電時間を短縮し、EV ユーザーの利便性を向上させるために、DC 急速充電および超急速充電ネットワークを急速に拡大しています。急速なエネルギー補充を実現できる高出力充電システムは、高速道路、物流車両、都市交通ハブにとって不可欠なものになりつつあります。自動車メーカーと充電事業者は、長距離移動をサポートする相互運用可能な高速充電通路の展開に協力しています。この傾向は、電気モビリティに対する消費者の信頼を向上させるとともに、航続距離の不安に対処し、世界的に電気自動車の使いやすさを向上させる、スケーラブルで効率的な充電エコシステムの市場成長をサポートしています。

- 2026年5月、BYDはハンガリーでディーラーベースの超高速充電ネットワークを拡大し、バッテリーの急速充電が可能なフラッシュ充電技術を導入し、欧州全体での電気自動車の販売と市場の成長の増加に伴い充電エコシステムの拡大を加速することにより、欧州のEV充電インフラの存在感を強化した。

市場の制約

高額な初期インフラ投資が新興国の市場浸透を抑制

電気自動車の充電インフラの導入には、機器、送電網のアップグレード、設置、用地取得、メンテナンスに多額の資本投資が必要です。新興国は財政的限界、不安定な電力供給、不適切な都市計画に直面することが多く、インフラ整備が遅れています。小規模な充電事業者は、初期導入段階での高額な運営費と不確実な利用率により、収益性を達成することが困難になります。これらの課題により、電気自動車の採用が増加し、持続可能な交通インフラ開発への関心が高まっているにもかかわらず、コストに敏感な地域での広範な導入が制限され、市場の成長の可能性が制限されています。

市場機会

車両の電化により商用充電インフラプロバイダーにチャンスが生まれる

物流車両、公共交通機関、配車サービス、企業のモビリティ業務の電化が進み、商用充電インフラプロバイダーにとって大きなチャンスが生まれています。車両管理者は、大量の車両をサポートし、運用のダウンタイムを最小限に抑えることができる専用の大容量充電ステーションを必要としています。充電会社は、商用顧客をターゲットに、デポ充電ソリューション、エネルギー最適化システム、サブスクリプションベースの充電サービスを開発しています。電動配送用バン、バス、貨物車両への移行は、市場予測期間を通じてインフラ投資を加速させながら、大きな市場機会を生み出すと予想されます。

- 2026年5月、アマゾン・インディアはアイヒャー・トラックスと提携し、2028年までに1,000台の電気トラックを配備し、商用車両の電化を加速させ、インドの物流部門全体でデポ充電インフラ、スマート車両エネルギー管理システム、大容量EV充電ネットワークに対する需要を増大させた。

再生可能エネルギーの統合により持続可能な充電エコシステムの機会が開かれる

太陽光発電や風力発電などの再生可能エネルギー源とEV充電インフラの統合により、業界全体に新たな成長の機会が生まれています。充電事業者は、電気料金と炭素排出量を削減するために、太陽光発電の充電ステーション、バッテリーエネルギー貯蔵システム、マイクログリッドソリューションの導入を増やしています。再生可能エネルギーを統合した充電エコシステムは、エネルギーの独立性をサポートし、世界的な持続可能性目標と整合しながら送電網の回復力を向上させます。この移行により、環境的に持続可能な充電ソリューションを求め、長期的な市場の成長とイノベーションを支援する電力会社、政府、民間企業からの投資が集まっています。

- 2025年12月、Exicomは、設置、遠隔監視、予知保全、エネルギー最適化機能を統合したエンドツーエンドのEV充電インフラ展開プラットフォームであるExicom Oneを立ち上げ、インド全土での高速充電ネットワークの拡張、運用コストの削減、ACおよびDC急速充電ソリューションのスケーラブルな展開をサポートした。

市場の課題

グリッド容量の制限と電力管理の複雑さがインフラストラクチャの拡張性に影響を与える

EV 充電インフラの急速な拡大により、特に人口密度の高い都市部や需要の高い交通網において、電力網への圧力が高まっています。急速充電器の大規模導入には相当な電力容量が必要となり、ピーク時の電力需要、送電網の安定性、エネルギー分配効率に関連する課題が生じます。電力会社と充電事業者は、電力の中断を避けるために、送電網の最新化、エネルギー貯蔵、スマートな負荷管理システムに多額の投資を行う必要があります。これらのインフラストラクチャの課題により、導入スケジュールが遅れ、いくつかの地域市場における高速充電ネットワークの拡張性に影響を与える可能性があります。

セグメンテーション分析

コネクタの種類別

急速充電の公共展開と政府支援の拡大が GB/T セグメントの優位性をもたらす

コネクタのタイプに基づいて、市場はCCS、CHAdeMO、GB/T、テスラスーパーチャージャーなどに分類されます。

GB/T セグメントは市場を支配しており、中国の広範な経済成長により最も急速な成長を遂げると予測されています。電気自動車エコシステム、政府の強力な支援、大規模な公共充電インフラの展開。中国は、GB/T 規格に準拠した急速充電通路と都市部の充電ステーションを全国的に拡大し続けています。国内のEV生産量の多さ、商用車の電化の増加、超急速充電技術の統合が市場の成長をさらに強化し、市場予測期間を通じてこのセグメントのトップシェアを支えています。

CCSセグメントは電気自動車充電インフラ市場で2番目に大きなシェアを占めており、市場予測期間中に20.1%のCAGRで拡大すると予測されています。ヨーロッパと北米の電気自動車の採用の増加は、高出力 DC 急速充電器の導入の増加と国境を越えた充電互換性の取り組みと相まって、CCS インフラストラクチャの拡大を世界的に加速させています。

- 2025 年 11 月、Servotech Power Systems は、CCS2 から GB/T への EV 充電コンバータ技術の特許を取得しました。これにより、充電規格間のシームレスな互換性が可能になり、充電インフラストラクチャの利用率が向上し、さまざまな分野でのスケーラブルな導入がサポートされます。電気バス、商用車、インドの公共急速充電ネットワーク。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

EV乗用車の所有率の上昇と都市部の充電ネットワークの拡大が乗用車セグメントの成長につながる

車両タイプに基づいて、市場は次のように分類されます。乗用車そして商用車。

乗用車セグメントは、電気乗用車の採用の増加、住宅および公共の充電インフラの拡大、持続可能なモビリティ ソリューションに対する消費者の嗜好の高まりにより、市場を支配しています。主要経済国の政府は補助金、税制優遇措置、排出削減政策を通じて乗用車のEV導入を支援し、充電ステーションの配備を加速させている。 1 日あたりの高い充電頻度、都市部での EV 普及の拡大、急速充電ネットワークの継続的な拡大により市場の成長がさらに強化され、このセグメントは市場予測期間中にトップの市場シェアを維持することが可能になります。

商用車セグメントは、市場予測期間中に24.7%のCAGRで拡大すると予測されています。配送車両、公共バス、物流車両の急速な電化により、大容量充電インフラ、デポ充電システム、超高速商用充電ネットワークに対する需要が世界中で増加しています。

充電器の種類別

超急速充電回廊の拡大と充電時間の短縮により、DC 急速充電セグメントの優位性がもたらされる

充電器のタイプに基づいて、市場は AC 充電と DC 急速充電に分類されます。

DC 急速充電セグメントは市場を支配しており、車両の急速充電に対する需要の増加、高速道路の充電通路の拡大、長距離電気自動車の普及の増加により、市場が最も急速に成長すると予測されています。政府、電力会社、民間の充電事業者は、充電時間を短縮し、EVの利便性を向上させるために、超高速公共充電インフラに多額の投資を行っています。商用車両の電化の拡大、充電容量の増加、高出力充電技術の進歩により、このセグメントの成長はさらに加速し、世界的にこのセグメントのトップシェアを強化しています。

- 2025年9月、タタ・パワーとタタ・パッセンジャー・エレクトリック・モビリティ株式会社は、16の急速充電ベイと最大120kWの充電速度を備えたインド最大のTATA.evメガチャージャーハブをムンバイに開設しました。

AC充電セグメントは、市場予測期間中に17.9%のCAGRで拡大すると予測されています。住宅用 EV の導入の増加、設置コストの削減、職場、アパート、商業駐車場への導入の増加が、世界中で AC 充電インフラの拡大を支え続けています。

充電場所別

公共充電ネットワークの拡大と都市部でのEV導入がセグメントの成長を促進

充電場所に基づいて、市場は住宅、商業、公共に分類されます。

公共充電セグメントは市場を支配しており、高速道路、都市中心部、小売ハブ、交通回廊全体に急速充電ステーションの導入が増加しているため、市場が最も急速に成長すると予測されています。政府と民間事業者は、EVの普及拡大を支援し、航続距離の不安を軽減するために、アクセス可能な公共充電インフラに多額の投資を行っています。超急速充電ネットワークの拡大、スマート決済の統合、配車サービスや商用車による利用の拡大により、このセグメントの世界トップシェアはさらに強化されています。

- 2026年5月、インドのマハラシュトラ州は、2035年までにMSRTCバス車両全体の電化をサポートするため、官民パートナーシップモデルに基づいて約200か所のEV充電ステーションを設置する計画を発表した。

住宅セグメントは 2 番目に大きな市場シェアを占めており、市場予測期間中に 19.6% の CAGR で拡大すると予測されています。家庭用EV所有の増加、夜間充電の利便性、電気自動車の設置増加スマートホーム充電システムは、世界中の住宅用充電インフラ業界の成長をサポートし続けています。

出力別

高出力充電導入の増加と高速道路インフラの拡張により急速充電導入が強化される

市場は出力に基づいて、低速充電、高速充電、超高速充電に分類されます。

急速充電セグメントは、バランスのとれた充電速度、より幅広いインフラストラクチャの可用性、都市部と都市間両方の電気自動車の使用との互換性により、市場を支配しています。充電ネットワーク事業者は、充電のアクセシビリティを向上させ、車両のダウンタイムを削減するために、商業センター、公共駐車場、高速道路、車両基地に急速充電器を導入するケースが増えています。電気乗用車の普及の拡大、公共充電通路の拡大、電力会社や自動車メーカーからの投資の増加が、このセグメントの世界トップシェアをさらに支えています。

超急速充電セグメントは、市場予測期間中に24.5%のCAGRで拡大すると予測されています。最小限の充電時間、長距離のEV移動の利便性、大容量充電ステーションの大規模展開に対する需要の高まりにより、世界中で超急速充電インフラの導入が加速しています。

- 2025年3月、BYDは、1000kWの充電電力で5分で400kmの航続距離を実現できるメガワットフラッシュ充電技術を搭載したスーパーeプラットフォームを発表した。

コンポーネント別

充電ステーションの展開と設備投資の拡大によりハードウェア部門の成長が加速

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分類されます。

家庭用、商業用、公共の充電ネットワーク全体で充電ステーション、コネクタ、電源モジュール、変圧器、エネルギー管理機器の設置が増加しているため、ハードウェアセグメントが市場を支配しています。政府と民間の充電事業者は、世界中で増加する電気自動車の導入をサポートするために、物理的な充電インフラの拡張に多額の投資を行っています。 DC 急速充電器、超急速充電システム、およびスマートグリッド-互換性のあるハードウェア ソリューションにより、セグメントの成長がさらに強化され、市場予測期間を通じて主要な市場シェアを維持できるようになります。

ソフトウェアセグメントは、市場予測期間中に26.7%のCAGRで拡大すると予測されています。スマート充電プラットフォーム、リモート監視システム、決済統合ソフトウェア、AI ベースのエネルギー最適化テクノロジーの採用の増加により、世界中の接続された充電エコシステム全体でソフトウェア需要が加速しています。

- 2026 年 5 月、インド政府は、全国の充電ステーションを統合する統合 EV 充電アプリケーションの開発を発表しました。これにより、リアルタイムの充電器発見、スロット予約、デジタル決済が可能になり、全国の電気自動車ユーザーのアクセシビリティが向上します。

電気自動車充電インフラ市場の地域展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Electric Vehicle Charging Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域が市場を支配しており、中国、日本、韓国、インドにおける電気自動車の大規模導入、政府の強力な奨励金、急速充電インフラの拡大により、最も急速な成長が見込まれると予測されています。中国は積極的な公共充電の導入と国内のEV製造の成長を通じて地域市場をリードしています。超高速充電回廊、スマート充電技術、商用車の電化への投資の増加により、市場の成長がさらに加速しています。都市化の進行、排出規制の支援、再生可能エネルギー統合の拡大により、市場予測期間中のこの地域の長期的な市場成長の可能性は引き続き強化されます。

- 2024 年 4 月、Hubject はアジア太平洋地域で Plug&Charge テクノロジーを開始し、60 か国の 600,000 以上の接続された充電ポイントにグローバルな EV 充電相互運用ネットワークを拡大しました。

中国電気自動車充電インフラ市場

2026 年の中国市場は約 254 億 5,000 万ドルと推定され、世界収益の約 45.5% を占めます。市場の成長は、大規模な公共充電の導入、国内の好調なEV生産、政府の奨励金、大規模充電をサポートする超高速充電回廊の急速な拡大によって推進されています。電動モビリティ全国で採用。

日本の電気自動車充電インフラ市場

2026 年の日本市場は約 18 億 9,000 万ドルと推定され、世界収益の約 3.4% を占めます。ハイブリッドから EV への移行の高まり、スマート充電技術の採用、都市部の急速充電インフラへの投資の増加が、引き続き全国的な市場の着実な成長とインフラの近代化を支えています。

インドの電気自動車充電インフラ市場

2026 年のインド市場は約 19 億 2,000 万米ドルと推定され、世界収益の約 3.4% を占めます。急速な電気モビリティの導入、政府の補助金プログラム、商用車両の電化拡大、公共充電ネットワークへの投資の増加により、都市および高速道路の交通回廊全体で市場の成長が加速しています。

ヨーロッパ

ヨーロッパは 2 番目に大きな市場シェアを占めており、市場予測期間中に 18.6% の CAGR で拡大すると予測されています。強力なカーボンニュートラル目標、広範なEV補助金、厳格な車両排出規制により、ドイツ、イギリス、フランス、北欧諸国全体で充電インフラの導入が加速しています。国境を越えた充電通路や超高速充電ステーションに対する官民の投資が、地域市場の成長を支えています。電気乗用車の採用が増加、増加再生可能エネルギー電力会社、自動車メーカー、充電事業者の統合とパートナーシップの拡大により、ヨーロッパ全体の市場全体の成長が強化され続けています。

- 2026 年 5 月、ファストネドとプレイス フォー ロンドンは、再生可能エネルギーのみで電力供給される 36 個の充電ベイを備えたイーリングにあるロンドン最大の超急速 EV 充電ハブの承認を取得しました。

ドイツの電気自動車充電インフラ市場

2026 年のドイツ市場は約 28 億 2,000 万ドルと推定され、世界収益の約 5.0% を占めます。強力な排出規制、再生可能エネルギーの統合の拡大、超高速充電ステーションの導入の増加により、引き続きインフラの拡大と全国的な市場の長期的な成長が推進されています。

英国の電気自動車充電インフラ市場

2026 年の英国市場は約 21 億 6,000 万ドルと推定され、世界収益の約 3.9% を占めます。電気乗用車の導入の増加、政府によるネットゼロへの取り組み、公共急速充電ネットワークへの投資が市場の成長を強化し、全国的な充電アクセシビリティの向上を支えています。

北米

北米は、電気自動車の普及の増加、公共充電インフラの拡大、電力会社、自動車メーカー、充電ネットワークプロバイダーからの強力な投資により、3番目に大きな市場シェアを占めました。米国は、連邦インフラ資金提供プログラムや高速道路や都市部への急速充電ステーションの導入拡大を通じて、地域市場の成長をリードしています。商用配送車両や配車サービスの電化の進展により、充電インフラの需要がさらに増加しています。スマート充電技術の進歩、送電網の近代化への取り組み、相互運用可能な充電ネットワークをサポートするパートナーシップは、引き続きこの地域の市場の成長とインフラの拡大に貢献しています。

- 2026 年 4 月、XCharge North America と JOJO Superfast EV Charging は提携して、9 つの戦略的拠点で 800 kW の超急速充電容量を備えた高出力 EV 充電ネットワークをイリノイ州全域に展開しました。

米国の電気自動車充電インフラ市場

2026 年の米国市場は約 53 億 5,000 万ドルと推定され、世界収益の約 9.6% を占めます。連邦インフラへの資金提供、EV導入の拡大、商用車の電化、高速道路急速充電回廊の展開の拡大により、全国的な市場全体の成長とインフラ投資が加速し続けています。

南アメリカ

南米では、電動モビリティの導入増加、政府の持続可能性への取り組み、ブラジル、チリ、コロンビア全土にわたる公共充電インフラの段階的な拡大により、市場が着実に成長しています。燃料価格の高騰と環境意識の高まりにより、電気輸送と充電ステーションの導入への投資が促進されています。いくつかの地方政府は、EVの輸入とクリーンな交通インフラの開発を支援する政策を導入している。民間企業や公益事業も高速道路の充電通路や都市部の充電ネットワークに投資しています。商用車両の電化の拡大により、予測期間中に地域全体の市場の成長がさらに強化されると予想されます。

- 2026 年 4 月、Power2Drive South America は、ブラジルの公共および半公共の EV 充電インフラが 6,479 台の DC 急速充電器を含む 21,061 の充電ポイントに達し、急速充電セグメントが前年比 167% 成長したことを強調しました。

中東とアフリカ

中東とアフリカは、持続可能な交通インフラへの投資の増加と、経済多角化と炭素削減戦略への政府の関心の高まりにより、4番目に大きな市場シェアを占めています。 UAE、サウジアラビア、南アフリカなどの国々は、電気自動車の普及拡大を支援するために公共充電ネットワークを拡大しています。スマートシティプロジェクト、観光主導のインフラ近代化、再生可能エネルギーの統合が充電インフラの展開に貢献しています。電力会社、政府、民間充電事業者のパートナーシップにより、地域市場の成長がさらにサポートされ、地域全体での電気自動車充電ソリューションの利用しやすさが向上しています。

- 2026年3月、チャエビはエミレーツ・エレクトリカル・エンジニアリングと提携して、UAE全土に1,000台のEV充電ユニットを供給し、中東および北アフリカ地域全体の電気自動車充電インフラの拡大をサポートしました。

競争環境

主要な業界プレーヤー

急速充電の拡張、スマートエネルギーの統合、ネットワークパートナーシップが市場競争を決定づける

市場は適度に細分化されており、世界的な技術プロバイダー、充電ネットワーク事業者、公益事業会社、エネルギー管理会社が充電速度、ソフトウェア機能、インフラストラクチャの拡張性を競い合っています。 Tesla Inc.、ChargePoint Holdings Inc.、ABB Ltd.、Siemens AG、Schneider Electric SE、EVgo Inc. などの主要企業は、超急速充電の展開、スマート充電ソフトウェア、再生可能エネルギーの統合に重点を置いています。企業は、市場シェアと地域での存在感を強化するために、自動車メーカー、政府、商用フリート運営者とのパートナーシップを拡大しています。

- 2026年4月、ABB Eモビリティは、200 kWから1.2 MWまで拡張可能なモジュール式MシリーズEV充電システムを発売し、公共の急速充電、小売店、商用車の充電アプリケーション向けに最大24の充電ポイントをサポートしました。

プロファイルされた主要な電気自動車充電インフラ企業のリスト

- テスラ社(私たち。)

- ChargePoint Holdings, Inc.(米国)

- ABB株式会社(スイス)

- シーメンスAG(ドイツ)

- シュナイダーエレクトリックSE(フランス)

- EVgo Inc.(米国)

- BPパルス(イギリス)

- シェル リチャージ ソリューションズ (オランダ)

- ブリンクチャージング社(米国)

- トリチウム DCFC リミテッド (オーストラリア)

- デルタ電子株式会社(台湾)

- スターチャージ / 万邦デジタルエナジー有限公司(中国)

- TELD New Energy Co., Ltd.(中国)

- ベバストグループ(ドイツ)

- ウォールボックス N.V. (スペイン)

主要な産業の発展

- 2026 年 4 月:ENGIE Vianeo は、ワロン地域全体に約 3,000 か所の EV 充電ポイントを設置し、ベルギー有数の公共電気自動車充電インフラ運営会社としての地位を強化する計画を発表しました。

- 2026 年 3 月:ChargePoint は Premier Care とサポート ポータルを立ち上げ、プロアクティブな監視、分析、ケース管理、充電ステーションのオペレーター向けのセルフサービス テクニカル サポート機能を備えた高度な EV 充電器管理ソリューションを導入しました。

- 2025 年 9 月:VE Commercial Vehicles と Jio-bp パルスは、商用車の EV 充電インフラストラクチャを拡張するために提携し、統合されたフリート充電ソリューションを通じてインド全土の 6,000 以上の充電ポイントへのアクセスを可能にしました。

- 2025 年 6 月:トリチウムは、次世代 DC 急速充電インフラをサポートし、欧州市場全体で高まる EV 充電需要に対応するように設計された TRI-FLEX EV 充電アーキテクチャをヨーロッパで発売しました。

- 2025 年 4 月:シーメンスは、動的電力分配とメガワット充電アプリケーションのサポートにより、480 kW から 1.68 MW までのスケーラブルな充電容量を提供する SICHARGE FLEX 分散型 EV 充電システムを発売しました。

- 2025 年 3 月:evはシェルと提携し、バンガロール、チェンナイ、バドダラ、プネー、インドの主要高速道路に21のメガEV充電ハブを立ち上げ、高速公共充電インフラを全国に拡大する

- 2024 年 4 月:EVgoが初のプレハブ公開施設をオープンEV充電ステーションテキサス州では、充電ステーションの建設コストを 15% 削減し、設置スケジュールを最大 50% 削減することを目指しています。

レポートの範囲

世界の電気自動車充電インフラ市場分析は、市場レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 22.3% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | コネクタ タイプ別、車両タイプ別、充電器タイプ別、充電場所別、出力別、コンポーネント別、地域別 |

| コネクタの種類別 |

|

| 車種別 |

|

| 充電器の種類別 |

|

| 充電場所別 |

|

| 出力別 |

|

| コンポーネント別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 457 億 8000 万米ドルで、2034 年までに 2,793 億 4000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 299 億 9,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 22.3% の CAGR を示すと予想されます。

公共セグメントは、課金ロケーションで市場をリードしています。

電気自動車の導入の増加により、充電インフラの拡大が促進されています。

市場の主要プレーヤーには、Tesla Inc.、ChargePoint Holdings Inc.、ABB Ltd、Siemens AG、Schneider Electric SE、EVgo Inc. が含まれます。

アジア太平洋地域が市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。