電気自動車用接着剤市場規模、シェアおよび業界分析、タイプ別(構造用接着剤、シーラントおよびガスケット、熱管理材料)、最終用途別(乗用車、小型商用車、大型商用車)、および地域予測、2026~2034年

電気自動車用接着剤の市場規模と今後の見通し

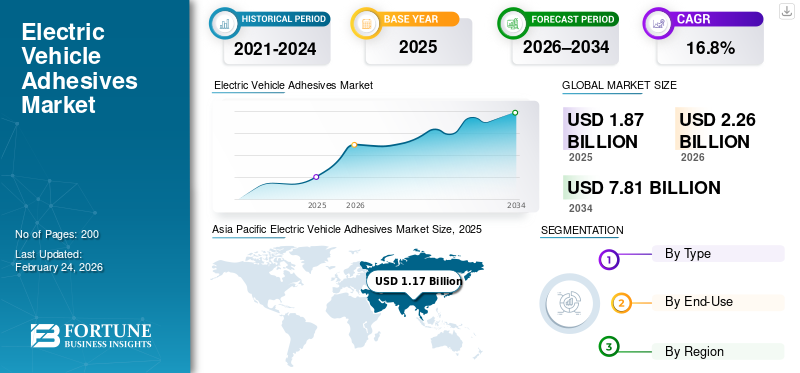

世界の電気自動車用接着剤市場規模は、2025年に18億7,000万米ドルと評価されています。市場は2026年の22億6,000万米ドルから2034年までに78億1,000万米ドルに成長すると予測されており、予測期間中に16.8%のCAGRを示します。アジア太平洋地域は2025年に電気自動車用接着剤市場で62.56%のシェアを占め、市場を支配した。

電気自動車用接着剤市場は、強力で軽量、信頼性の高い接着ソリューションが必要とされる EV バッテリー製造および車両組み立てからの需要の高まりによって支えられています。 EV 接着剤は、コンポーネントの接合、シール、保護に使用される特殊材料であり、自動車メーカーが機械的締結具を削減し、構造強度を向上させ、振動や騒音を管理するのに役立ちます。これらは、バッテリーパックの組み立て、セルの接着、モジュールとトレイのシーリング、熱管理インターフェース、軽量素材の接着に広く使用されています。 EVの大量生産、より大型化への移行バッテリーパックやより高度な車両設計により、一貫した高性能接着剤ソリューションの必要性が高まり、市場の成長を推進しています。

市場の主要企業には、ヘンケル、3M、Sika AG、ダウ、BASF が含まれており、広範な製品ポートフォリオ、世界的な製造拠点、EV バッテリーの組み立て、軽量車両の接着、シーリング、熱管理の要件をサポートする信頼性の高い供給能力を通じて競争しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

電気自動車用接着剤市場動向

市場の成長を促進する多機能接着システムへのシフトの高まり

電気自動車用接着剤市場の主な傾向は、バッテリーパックや軽量車両構造用に設計された多機能、高性能接着システムへの移行が進んでいることです。 EV メーカーは、単一のソリューションでシール、振動制御、熱管理のサポートを提供するなど、接着以上の機能を備えた接着剤をますます求めています。これにより、熱、湿気、繰り返しの充電サイクル下での耐久性を維持しながら、アルミニウム、複合材料、エンジニアリングプラスチックなどの混合材料に強力な接着を実現する高度な化学に対する需要が高まっています。

- Springer Nature によると、接着剤は EV バッテリーパックの接着、電気保護、シーリング、熱管理において重要な役割を果たしており、多機能で高性能な EV 接着システムへの移行をサポートしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場の推進力

EV生産と電池製造の増加により電気自動車用接着剤の需要が拡大

EV 接着剤の需要は、EV 生産の急速な増加と電池製造の規模拡大によって大きく伸びており、安全で耐久性のある組み立てには接着材とシーリング材が不可欠です。 EV 接着剤は、強度を向上させ、機械的留め具の必要性を減らすのに役立つため、バッテリーパックのアセンブリ、モジュールとトレイのシーリング、セルの接着、軽量素材の構造的接合に広く使用されています。自動車メーカーがEVプラットフォームを拡大し、バッテリーパックの大量生産に投資するにつれて、複数の車両コンポーネントにわたる信頼性の高い一貫した接着剤ソリューションのニーズが高まり続けており、これが電気自動車用接着剤市場の成長を押し上げています。

- 国際エネルギー機関 (IEA) によると、世界の電気自動車販売台数は 2024 年に約 1,700 万台に達し、全世界の自動車販売台数の 5 分の 1 以上を占め、自動車に使用される接着剤の需要が大幅に増加しています。EV用バッテリーパック、構造接着、およびシーリング用途。

市場の制約

高い材料費と複雑な加工が市場拡大を抑制

先進的な接着剤配合の比較的高コストと、その塗布および硬化プロセスに伴う複雑さにより、市場は制約に直面しています。 EV 接着剤の多くは、耐熱性、電気絶縁性、長期耐久性に関する厳しい性能要件を満たすように設計されており、多くの場合、特殊な原材料と管理された製造条件が必要となります。さらに、バッテリーと車両の組み立て時の正確な塗布装置、表面処理、および品質管理の必要性により、操作が複雑になり、製造コストが増加します。

- Charged EVs によると、最新の EV バッテリー接着剤には、最新のバッテリー パック設計における耐久性、熱管理、安全性の要件を満たすために、制御された塗布、硬化、およびプロセス精度が必要です。これにより、製造の複雑さが増し、EV メーカーの全体的な生産コストが増加します。

市場機会

先進的なバッテリー設計と軽量EVプラットフォームを拡張して新たな機会を創出

EVメーカーが先進的なバッテリー設計とますます軽量化する車両プラットフォームに向けて移行する中、この市場には大きな成長の機会が存在します。より大型のパックやセル対パックの設計を含む新しいバッテリー アーキテクチャでは、複数のコンポーネント間の接着、シール、保護のために大量の接着剤が必要になります。同時に、EV 構造におけるアルミニウム、複合材料、エンジニアリング プラスチックの使用が増加しており、従来の機械的締結に代わる接着ソリューションの需要が高まっています。

- Charged EVs によると、セル対パックやセル対ボディのアーキテクチャなどの先進的な EV バッテリー設計への移行により、構造接着、熱管理、安全性のための接着剤への依存が高まっています。これらの設計では従来のモジュールや部品が不要になり、耐久性、効率、次世代バッテリーの組み立てに高性能接着剤が不可欠になっているからです。

市場の課題

市場の安定性を制限する樹脂とポリマーの投入コストの変動

市場は、接着剤配合物に使用される樹脂および特殊ポリマーの価格の頻繁な変動によって引き起こされるコストの不確実性を管理するという重要な課題に直面しています。これらの材料の多くは石油化学原料に由来するため、その価格は石油化学原料の変化に非常に敏感です。原油市場、サプライチェーンの混乱、世界的な需要の変化。原材料コストの突然の上昇は、接着剤メーカーの利益を圧縮し、EV 生産者にとって価格の不安定を引き起こす可能性があります。

- 米国エネルギー情報局(EIA)によると、樹脂やポリマーの製造に使用される石油化学原料の価格は原油や天然ガス市場の変動に密接に連動しており、供給の混乱やエネルギー価格の変動はポリマーの生産コストに直接影響を及ぼします。

セグメンテーション分析

タイプ別

EV構造とバッテリーシステムにわたる幅広い用途が構造用接着剤の優位性をサポート

種類に基づいて、市場は構造用接着剤、シーラントおよびガスケット、熱管理材料に分類されます。

構造用接着剤は、車体の組み立てやバッテリーパックの構築に広く使用されているため、電気自動車用接着剤市場で最大のシェアを保持しています。これらは、高強度、耐久性、耐衝突性が必要とされる、白ボディコンポーネント、バッテリーエンクロージャ、モジュール、およびアルミニウムや複合材料などの軽量素材の接着に広く適用されています。構造用接着剤は、機械的ファスナーを置き換えることにより車両の重量を軽減し、荷重分散を改善し、全体的な構造的完全性を向上させます。

- Vehicle Body Building UK によると、軽量設計を可能にし、異種材料を接着し、組み立て時間を大幅に短縮できるため、車両製造において構造用接着剤が従来の留め具に取って代わる例が増えており、現代の電気自動車 EV での広範な使用をサポートしています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

熱管理材料セグメントは、予測期間中に 17.5% の CAGR で成長すると予想されます。

最終用途別

EVの大量生産が乗用車の優位性を支える

最終用途の観点から見ると、市場は乗用車、小型商用車、大型商用車に分類されます。

乗用車は、生産量が多く、世界の自動車市場で広く採用されているため、市場で最大のシェアを占めています。 EV 接着剤は、強度、安全性、耐久性が不可欠なバッテリー パックの組み立て、白ボディの接着、内装部品、軽量素材の接合などに乗用車 EV で広く使用されています。自動車メーカーが大衆市場向けにEVプラットフォームの標準化を進める中、乗用車、構造の完全性、騒音と振動の低減、熱管理をサポートするために、車両あたりの接着剤の使用量は増加し続けています。

- 経済複雑観測所 (OEC) によると、ドイツは輸出額 410 億ドル、市場シェア 29.3% を誇る最大の電気自動車輸出国です。

小型商用車セグメントは、予測期間中に 26.5% の CAGR で成長すると予想されます。

電気自動車用接着剤市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

Asia Pacific Electric Vehicle Adhesives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に市場で支配的な地位を維持し、その価値は11億7,000万米ドルに達し、2026年にも主導的な役割を維持し、13億9,000万米ドルに達すると予想されています。この地域のリーダーシップは、強力なEV製造活動、大規模なバッテリー生産、主要経済国にわたる確立された自動車サプライチェーンによって支えられています。電気乗用車の生産の急速な成長、バッテリーのギガファクトリー能力の拡大、EV コンポーネントの国産化の増加により、構造接着、シーリング、熱管理用途全体で EV 接着剤の消費量が増加し続けています。

中国電気自動車用接着剤市場

アジア太平洋地域の大きな貢献と中国の広範なEV製造基盤により、中国市場は2025年には10億ドルに達し、地域収益の約88.3%を占めます。需要は、大規模な電気乗用車の生産、バッテリーパックの組み立て、国内および世界の EV OEM の存在によって牽引されています。中国はまた、化学品と材料の統合供給エコシステムの恩恵を受けており、EV プラットフォーム全体での構造用接着剤や機能性接着剤の大量生産と広範な使用を可能にしています。

[6nvmXRN2P]

インドの電気自動車用接着剤市場

2025 年のインド市場は約 0.3 億米ドルに達しました。需要は、国内のEV製造の段階的な拡大、電池組立への投資の増加、電気自動車の採用の増加によって支えられています。二輪車そして乗用車。 EV の現地化に対する政府の支援は、自動車部品製造と軽量材料の使用の成長と相まって、国内の新興 EV プラットフォーム全体で EV 接着剤の着実な採用を推進し続けています。

北米

北米は依然としてEV用接着剤にとって重要な地域市場であり、2025年には2億4,000万米ドルに達します。需要は、EVの堅調な普及、電池製造への継続的な投資、地域全体の先進的な自動車生産によって支えられています。確立された OEM、電池開発者、成熟した化学および材料産業の存在により、構造用接着剤、シーリング接着剤、および熱管理用接着剤に対する一貫した需要が支えられています。さらに、車両の軽量化、安全基準、国内の EV サプライチェーンへの注目により、乗用車および商用 EV プラットフォーム全体で接着剤の使用が強化され続けています。

米国の電気自動車用接着剤市場

2025 年の米国市場は 2 億米ドルで、地域収益の約 85.9% を占めました。需要は、大規模な電気乗用車の生産、バッテリーパックとギガファクトリーへの投資の拡大、および先進的な車両組立技術の強力な採用によって牽引されています。大手接着剤メーカー、自動車 OEM、電池技術企業の存在により、米国市場における構造接着、電池アセンブリ、サーマルインターフェース用途における EV 用接着剤の安定した消費がさらに促進されています。

ヨーロッパ

欧州は市場で着実な成長を記録し、2025年には推定4億3,000万米ドルに達すると予想されています。この地域は、強力なEV導入目標、厳格な排ガス規制、持続可能で軽量な車両技術への明確な移行によって形作られています。需要は、確立された自動車製造、バッテリー生産の増加、EV市場全体の安全性、効率性、リサイクル可能性の要件を満たすための高度な接着ソリューションの使用の増加によって支えられています。

ドイツの電気自動車用接着剤市場

ドイツの市場は 2025 年に約 0 億 7,700 万米ドルに達し、地域需要の約 18.2% を占めます。消費は、電気自動車の生産性が高い乗用車の生産、世界的な OEM の強力な存在感、軽量の車体構造とバッテリー パックの組み立てに構造用接着剤を使用する先進的なエンジニアリング手法によって支えられています。

イタリアの電気自動車用接着剤市場

2025 年のイタリア市場は 00 億 1,600 万米ドルで、地域収益の約 3.8% を占めました。需要は、EV製造の成長、電気乗用車の採用の増加、自動車バリューチェーン全体にわたるバッテリーシステム、内装、軽量構造用途における接着剤ソリューションの継続的な使用によって牽引されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に市場が緩やかに成長すると予想されます。ラテンアメリカ市場は、EV導入の緩やかな成長、自動車部品製造の拡大、EVバッテリー組立と充電インフラへの初期段階の投資に支えられ、2025年には00億1,800万米ドルに達した。中東およびアフリカ市場は、新たなEVプログラム、産業多角化の取り組み、現地での車両組立と軽量自動車材料への注目の高まりにより、2025年には0億1,300万米ドルに達しました。

ブラジルの電気自動車用接着剤市場

2025 年のブラジル市場は約 0 億 1,300 万米ドルと推定され、ラテンアメリカの収益の約 72.0% を占めます。需要は、好調な自動車製造および組立活動、電気自動車およびハイブリッド乗用車の採用の増加、車体構造、軽量部品、バッテリー関連用途での接着剤の使用の増加によって支えられています。

競争環境

主要な業界プレーヤー

市場競争を形成するための高い資本集中

この市場は比較的統合されており、資本集約的であり、大規模な参加は高度な配合能力、特殊な生産設備、厳格な品質および規制遵守システムへのアクセスに依存しているためです。研究開発、製造、アプリケーションテスト、世界的な供給インフラストラクチャへの多額の先行投資と、自動車 OEM との長い認定および検証サイクルにより、新規参入企業が制限されています。

ヘンケル、3M、Sika AG、ダウ、BASF などの大手企業は、OEM の承認と長期供給契約が市場における重要な競争要因であり続けるため、積極的な生産能力の拡大を追求するのではなく、主に業務効率の改善、サプライチェーンの信頼性の強化、製品の性能と一貫性の向上に重点を置いています。

プロファイルされた主要な電気自動車用接着剤会社のリスト

- ヘンケル(ドイツ)

- 3M(私たち。)

- Sika AG (スイス)

- B.フラー社。(私たち。)

- アルケマ(フランス)

- ダウ(私たち。)

- デュポン社(米国)

- BASF(ドイツ)

- ハンツマン・インターナショナルLLC. (私たち。)

- PPG インダストリーズ社(米国)

主要な産業の発展

- 2025年12月:BASFは、Welionとソリッドステートバッテリーパックのコンセプトを共同開発、発表し、接着、シーリング、パック材料の性能が重要となる新しいバッテリーパック統合アプローチを強調しました。

- 2025 年 11 月:ヘンケルは、EVコンポーネントの保護と信頼性の向上を目的とした新しいLOCTITEサーマルポッティングソリューションを導入し、e-モビリティ接着剤と封止ポートフォリオを強化しました。

- 2025年9月: ハンツマンは、輸送電化サプライチェーンに関連する要求の厳しい産業用接着用途向けに、安全性/持続可能性と性能の向上を中心とした新製品シリーズの ARALDITE エポキシ接着剤ソリューションを発売しました。

- 2024 年 5 月:ダウは、ドイツのアーレンで接着剤とギャップフィラーの生産ラインの商業運転を開始しました。これは、バッテリー組立ソリューションの成長をサポートすることを明確に位置付けています。eモビリティ

レポートの範囲

世界市場分析では、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。電気自動車用接着剤市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

[ウモアルBpqMO]

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 16.8% の CAGR |

| ユニット | 価値 (10 億米ドル) 量 (キロトン) |

| セグメンテーション | タイプ、最終用途、地域別 |

| タイプ別 |

|

| 最終用途別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 18 億 7,000 万米ドルと評価され、2034 年までに 78 億 1,000 万米ドルに達すると予測されています。

16.8%のCAGRを記録し、市場は予測期間中(2026年から2034年)に安定した成長を示すと予想されています。

最終用途別に見ると、乗用車セグメントが市場をリードしています。

アジア太平洋地域が最高の市場シェアを保持しています。

構造接着、シーリング、熱管理接着剤に対するEV生産とバッテリー製造の需要の高まりが、市場を牽引する主な要因となっています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート