非乳製品バター市場の規模、シェア、業界分析:原料別(大豆、ピーナッツ、ピスタチオ、カシューナッツ、アーモンド、その他)、流通チャネル別(B2BおよびB2C [ハイパーマーケット/スーパーマーケット、コンビニエンスストア、食料品店、オンライン販売チャネル])、地域別予測、2026~2034年

(有効期限 31st Jul 2026)

主要市場インサイト

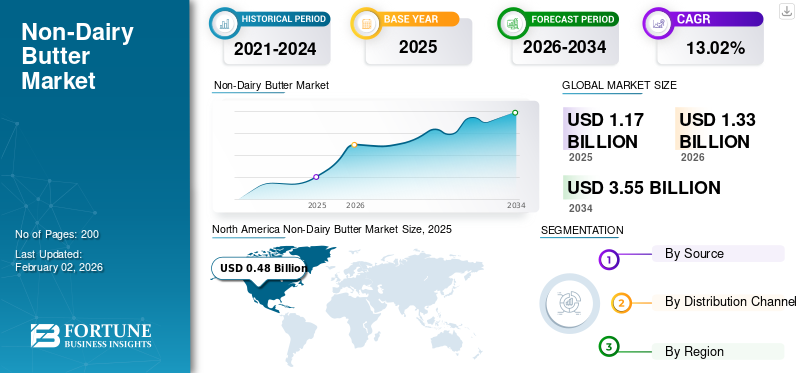

世界の非乳製品バター市場規模は2025年に11億7,000万米ドルと評価され、2026年の13億3,000万米ドルから2034年には35億5,000万米ドルに成長すると予測されており、予測期間中のCAGRは13.02%です。北米は2025年に市場シェア41.24%を占め、非乳製品バター市場を牽引しました。

消費者のパターンの変化と健康上の利点と環境の持続可能性に対する認識の向上により、市場は着実に前進しています。乳製品の代替案への傾向の増加は、乳糖不耐症の増加率、動物福祉に関する倫理的要因、および植物中心の食事との整合性によって後押しされています。ブランドは、消費者のニーズの変化に対処し、競争力のあるポジションを強化するために、クリーンラベル製品、差別化された味、栄養コンテンツの改善を導入することにより、製品の提供を強化しています。植物ベースの食品革新に対する規制のサポートと、ビーガンフード勢いを駆り立てることが期待されています。 Conagra Brands Inc.、Flora Food Group B.V.、Miyoko's Creamery、The Leavitt Corporation、およびPintolaは、市場で営業しているいくつかの確立されたプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の非乳製バター市場インサイト

植物由来食品への関心が高まる日本において、非乳製バター市場は健康志向や環境配慮を背景に新たな価値創出が進む分野として注目されています。多様な用途への展開が広がる中、風味・機能性・調理適性を両立させた先進的な代替脂肪製品への期待が高まり、日本特有の品質基準や食文化に適合したイノベーションが求められています。こうした市場特性は、グローバル戦略を展開する企業にとって競争力強化と持続的成長の好機につながっています。

非乳製品バター市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:11億7,000万米ドル

- 2026年市場規模:13億3,000万米ドル

- 2034年予測市場規模:35億5,000万米ドル

- CAGR:2026年~2034年で13.02%

市場シェア:

北米は2024年に41.75%のシェアで非乳製品バター市場を支配。背景には消費者の健康意識の高まり、植物性食品への強い傾向、小売流通網の拡大がある。

原料別では、大豆セグメントが高品質なタンパク質含有量、広範な消費者受容性、ピーナッツアレルギーを持つ消費者への訴求力に支えられ、2025年も最大の市場シェアを維持すると予測される。

主要国ハイライト:

- 米国:植物由来・持続可能・健康的なライフスタイル製品への強い消費者関心により主要な市場シェアを占める。

- ドイツ:欧州でトップクラスの菜食主義・ヴィーガン主義普及率が需要を牽引。

- 中国:大豆製品の伝統的な人気と、ライフスタイルの変化に伴う乳製品不使用食品への消費者シフトにより主要市場となっている。

- ブラジル:ミレニアル世代の植物性タンパク質への関心の高まりと、国民の健康意識の向上により市場成長が促進されている。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための植物ベースのタンパク質食品に焦点を合わせています

過去10年にわたって、健康に焦点を当てている消費者の焦点が高まり、積極的な栄養に対する関心が高まっています。 Covid-19のパンデミックは、機能的食品への関心も加速し、健康とウェルネスの利益をもたらしました。消費者の健康意識が健康を優先しているため、タンパク質ベースの食品や飲料の魅力は予測期間中に成長すると予想されます。さらに、消費者は食事中のタンパク質を、筋肉の健康とトーン、体重管理、エネルギーの増加、全体的な健康とウェルネスなど、さまざまな健康上の利点に関連付けています。

さらに、人体のタンパク質に推奨される食事手当(RDA)は、体重1キログラムあたり0.8グラムです。したがって、タンパク質のさまざまな利点に対するより広い認識は、タンパク質ベースの製品の市場を駆り立てます。メーカーは、この機会を使用して、「Health Halo」ポジショニングを備えた一連のタンパク質製品を開発しています。たとえば、2021年3月、インドのピーナッツバターやその他の健康食品のブランドであるピントラは、インド初のUSFDA認定高タンパク質ピーナッツバターを立ち上げました。新製品は、特に自分の健康を心配し、身体的に激しい活動を行う人々のために設計されています。

市場の抑制

市場の成長を妨げるための高い生産コストとサプライチェーンの複雑さ

サプライチェーンの植物ベースの材料、加工、抜け穴のコストの上昇は、世界の植物ベースのものを妨げますバター市場成長。ココナッツオイル、オリーブオイル、アーモンドバター、カシューベースの脂肪などの材料は、優れた品質と純度を持つ脂肪が大幅に増加しています。さらに、このような成分の輸送と保管は高価で複雑になる可能性があり、価格戦略と市場への取り組みのイニシアチブに影響を与えます。企業は、費用対効果の高いソーシングと高度な製造プロセスを適用して、製品の収益性とコスト効率を高める必要があります。

市場機会

ビーガンフードの消費者を増やして市場拡大の機会を提供する

ビーガニズムは近年人気が高まっており、予測期間にわたって上昇すると予想されています。 2022年にベジタリアン国際音声for Animals Organizationによると、英国は国内で最も多くのビーガンを持ち、人口の3.2%でした。ビーガンダイエットには、豊富な栄養素と飽和脂肪が少ない傾向があり、糖尿病や心臓病のリスクを減らすのに役立ちます。 American Heart Association(AHA)によると、肉などの高脂肪を含む食品を消費する、チーズ、そしてバターは、コレステロール値の上昇につながる可能性があります。したがって、より持続可能な選択肢としてのビーガニズムの認識の高まりと、西洋のスナック習慣を採用しているミレニアル世代の人口が増え続けることは、製品の需要を推進しています。

非乳製品バター市場の動向

産業の成長を燃料とするクリーンラベル製品への傾向の高まり

近年、健全で自然で、最小限に処理されていると認識されている食品に対する消費者の需要が増加しています。消費者の好みのこの変化は、「クリーンラベル」トレンドの出現につながりました。乳製品バター市場。消費者は、持続可能で天然の食材を備えた食品をますます探しています。非乳製品バターは、おそらく人工成分が少なく、環境への影響が少なく、透明性に重点を置く植物ベースの代替品を提供することにより、この傾向に適合します。消費者の好みは、健康認識、倫理的および持続可能な食事、透明性の問題などの要因によって促進され、世界の非乳製品バター市場の成長をさらに押し上げます。

セグメンテーション分析

ソースによって

大豆セグメントの拡張を強化するための高タンパク源と人気

ソースに基づいて、市場は大豆、ピーナッツに分かれていますピスタチオ、カシュー、アーモンドなど。

大豆セグメントは、グローバル市場を支配しています。大豆は、すべての必須アミノ酸を備えた高品質のタンパク質の優れた供給源であることが知られています。大豆に由来する食品の受容性と人気は、さまざまな栄養と健康上の利点のために増加しています。さらに、大豆バターは牽引力を獲得しており、ピーナッツバターアレルギーを備えた消費者向けのピーナッツバターの健康的な選択肢を提示し、さらにセグメントの成長をさらに促進しています。

ピーナッツバターセグメントは、その豊富な風味と栄養価によって駆動され、大幅に拡大します。製品のクリーミーなテクスチャーとナッツの風味は、家庭用お気に入りであり、さまざまな食品製剤のための重要な成分です。便利で健康的な食品の需要が増加し続けるにつれて、ピーナッツバターはさまざまな市場に進出し、人気のある食品の選択肢になりつつあります。

流通チャネルタイプによる

ショッピングの容易さとB2Cセグメントの成長を高めるためのアクセシビリティ

流通チャネルに基づいて、市場はB2BとB2Cに分岐します。

B2Cセグメントは、世界の非乳製品バター市場シェアを支配しています。 B2Cセグメントには、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売などが含まれます。植物ベースの食品が世界中で主流になると、乳製品に取って代わり、スーパーマーケットやハイパーマーケットの棚スペースを徐々に占有しています。非乳製品バターに対する消費者の関心の高まりは、需要と供給のギャップを埋めるために新製品を開発するためにブランドと主要なプレーヤーに影響を与えています。これにより、スーパーマーケットでより多くの棚スペースを占める植物ベースのバターオプションが増えました。これに加えて、スーパーマーケットとハイパーマーケットは、1つの屋根の下で他の食料品のアイテムの買い物をしやすく、それによって消費者を彼らに誘います。

オンラインセグメントは、予測期間中に高いCAGRで成長する準備ができています。オンライン小売は、電子商取引の拡張、消費者向け(DTC)ブランド戦略、およびサブスクリプションベースのモデルにより、ペースを上げています。特別なオンラインオファーとともに、特別なブランドや国際的なブランドをより幅広い選択したものを購入する能力は、技術に精通したバイヤーをさらに引き付けています。

非乳バター市場の地域見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、南アメリカ、および中東とアフリカに分類されます。

北米

North America Non-Dairy Butter Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の非乳製品バター市場は、世界市場の大手市場であり、主に植物ベースの食品の消費とこの地域の小売チャネルの拡大によって推進されています。消費者の間での健康意識の高まりは、より健康的な選択肢を求めるように彼らを微調整しました。主要なプレーヤーは、増加する需要を満たすために革新的な製品を立ち上げています。たとえば、2023年10月、リチャードソンインターナショナルリミテッドが所有するブランドであるウェッソンは、新しい植物ベースのバターを立ち上げました。この新製品は、より健康的なライフスタイルや高品質の食品に焦点を当てた消費者にアピールするために発売されます。

米国は、健康的なライフスタイルをリードするとともに、植物ベースの安全で持続可能な製品に対する消費者の関心の高まりに起因する、北米市場で大きなシェアを保有しています。 Good Food Institute(GFI)および植物ベースの食品協会(PBFA)の研究によると、消費者は2020年と比較して2021年に植物ベースの食品販売を6.2%増加させるため、植物ベースの食品に向かっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ヨーロッパ

ヨーロッパでは、健康意識の高まり、持続可能性の懸念、および植物ベースの食事の採用の増加-Covid-19後も、非乳製品バター産業の拡大を促進し続けています。の発生の増大乳糖この地域の伝統的な乳製品バターと比較して、ビーガンバターへのシフトとビーガンバターへのシフトは、ビーガンダイエットを選択するより大きな消費者ベースにつながりました。ビーガニズムに対する消費者の漸進的な傾向は、環境と健康の要因のために毎日の食事の動物タンパク質摂取量を減らしたいため、地域のさまざまな国で成長しています。ドイツは、他のヨーロッパの隣人と比較して最も高い菜食主義率を持っています。 2020年にベルリンのフードブランドであるVeganz Group AGの調査によると、ドイツの約260万人のビーガンが人口の3.2%を占めています。さらに、市場で利用可能な植物ベースの製品の多様性と、消費者の変化する欲求に対処するために引き継がれる革新は、この地域の市場の成長を促進しています。

アジア太平洋

アジア太平洋地域の非乳製品バター市場は、主にカロリーの懸念と肥満のより高い有病率によって推進されており、消費者がビーガンダイエットに移り、乳製品の代替品を採用しました。豆乳の消費量は、伝統的にこの地域、特に日本、ベトナム、中国などの国々で見られてきました。これに加えて、この地域での大豆が豊富に入手できるため、製造業者向けの大豆とその製品への処理とアクセシビリティが容易になります。たとえば、2024年6月、富士オイルグループが発売されました豆乳Cream Butter、富士オイルの独自の超大豆分離(USSプロセス)を使用して豆乳から作られた新しい植物ベースの製品。中国はこの地域の主要国の1つであり、植物ベースの乳製品の代替品の主要な消費者であり、タンパク質の源としての消費者の人気に起因しています。消費者の変化するライフスタイルは、バターを含む乳製品のない食物に移行するように彼らに影響を与えました。

南アメリカ

南アメリカの市場は、健康、動物、環境の福祉の懸念の改善などの要因により、乳製品などの動物ベースの製品の消費を減らすか完全に放棄することに向けて増加することによって推進されています。この傾向は、植物タンパク質に対する関心が高まっているため、主にミレニアル世代の間で観察されます。 Dupont Nutrition&Biosciencesによる調査レポートによると、2019年には、それぞれブラジルとアルゼンチンの植物タンパク質に67%と65%の消費者が関心を持っていました。これに加えて、肥満の集団が近年増加して以来、健康上の懸念が高まっています。急速な都市化と環境保存に対する認識の高まりは、植物ベースの食物消費の増加の重要な要因です。都市化は、ライフスタイル、収入レベル、食料の入手可能性を変えることにより、食事の変化に影響を与え、多くの場合、より多くの植物ベースのオプションを含むより多様な食事につながります。さらに、特に地域の裕福なクラスの間で、高品質のプレミアムビーガン製品の人気の高まりは、市場の成長を促進しています。

中東とアフリカ

地域の消費者が消費パターンと食事を多様化しており、乳製品に新しい植物ベースの代替品を試してみることをいとわないため、中東とアフリカの非乳製品バター市場は安定して成長しています。食品消費パターンの変化は、主に都市化と西洋の食料文化への暴露によって促進されます。さまざまなニッチと地元のプレーヤーも革新的なものを思いつきます乳製品の代替中東およびアフリカの市場の製品。これは主に、乳糖不耐症などの健康状態のために乳製品から徐々に脱出するため、または環境に対する動物製品の有害な影響と動物が直面する結果を理解するために、乳製品から徐々に脱出するため、消費者の需要を満たすためです。たとえば、2020年2月に、イスラエルに拠点を置く会社であるAmarlane Foodsは、乳製品の代替品であるBetterine、Vegan Butterを立ち上げました。新製品は非GMOであり、トランス脂肪や乳糖は含まれておらず、認定正教会(OU)コーシャです。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーは、ビジネスを拡大するための革新的な打ち上げに焦点を当てていることを描写しています

グローバルな植物ベースのバター市場の先駆者は、製品の提供を拡大し、生産能力を拡大することを強調しているため、成長する製品需要を満たすのに役立ちます。

強く進化する植物ベースの食事の好みは、グローバルに製品の需要をリードし、業界のプレーヤーが世界中で消費者ベースを拡大する機会を解き放ちます。したがって、生産者は、新しい市場に参入するためのさまざまなアプローチを強調しています。これは、新しい消費者に集中しながら、より競争上の優位性を達成するのにも役立ちます。たとえば、2023年7月、デンマークの植物ベースの食品メーカーであるNaturli´ Foods A/Sが米国でビーガンバターをデビューさせました。新製品はココアバターとココアバターで作られています。アーモンドバター。

キーのリスト 非乳バター会社がプロファイリングしました

- Conagra Brands Inc.(米国)

- Flora Food Group B.V.(オランダ)

- 宮原のクリーマリー(米国)

- Wayfare Food(米国)

- Prosperity Organic Food Inc.(米国)

- ピントラ(インド)

- Alpino Health Foods(インド)

- Leavitt Corporation(私たち。)

- ビーガンウェイ(uae)

- Naturli Foods A/S(デンマーク)

主要な業界の開発

- 2025年5月:フランスの豪華なペストリーブランドであるメゾン・リノットは、純粋に呼ばれる新世代の植物ベースのバターを立ち上げました。新製品はシェフやペストリー愛好家に最適で、有機材料で作られており、アレルゲンが含まれていません。パーム油、および添加物。

- 2024年9月:オランダの食品会社であるFlora Food Group B.V.は、新しいスモークガーリック風味の植物バターを発売することで、植物ベースの製品の範囲を拡大しました。新製品は、ビーガンレシピに多才で豊かな味を追加します。

- 2024年6月:アメリカの食品生産者であるMiyoko's Creameryは、ガーリックパームとシナモンブラウンシュガーを含む2つの新しいフレーバーのオート麦乳バターを発売しました。この製品は、有機ヒマワリオイル、オーガニック全粒オートミルク、ハーブ、その他の成分で構成されています。

- 2023年12月:ピスタチオミルクを生産する食品および飲料会社のタチェは、ピスタチオミルクのポットデピスタチオピスタチオバターを発売しました。新製品には、クリーミーで微妙で、ナッツがあり、甘いプロフィールが含まれています。

- 2023年3月: 組織化された蜂蜜貿易市場のリーダーの1人であるAPISインディアは、新しいものを立ち上げました落花生バターの範囲。この製品には、クリーミーでカリカリなどの2つのバリエーションがあります。

報告報告

グローバルな非乳バター市場レポートは、さまざまなセグメントに基づいて市場規模と予測を提供します。これには、予測期間にわたる市場のダイナミクスと市場動向の詳細が含まれています。主要な地域/国、主要な業界の開発、新製品の発売、パートナーシップ、合併、買収に関する詳細に関する情報を提供します。また、このレポートは、主要なプレーヤーの市場シェアとプロファイルに関する情報を含む詳細な競争状況をカバーしています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034からの13.02%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

ソースによって

|

|

流通チャネルによる

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、世界の市場規模は2026年の13億3,000万米ドルから2034年には35億5,000万米ドルに成長すると予測されています。

市場は2026年から2034年の予測期間中に13.02%のCAGRを示すと予想されています。

B2Cセグメントは、流通チャネルごとに市場をリードしています。

植物ベースのタンパク質食品に焦点を当てることは、市場の成長を促進するための重要な要素です。

Conagra Brands Inc.、Flora Food Group B.V.、Miyokos Creamery、Leavitt Corporation、Pintolaは、市場のトッププレーヤーです。

北米は2024年に市場を支配しました。

クリーンラベル製品の上昇傾向は、製品の採用を促進するために予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。