乳製品代替品市場規模、シェア及び業界分析、原料別(大豆、アーモンド、 ココナッツ、米、オート麦、その他)、製品タイプ別(非乳性ミルク、バター、チーズ、ヨーグルト、アイスクリーム、その他)、価格帯別(低価格帯{非乳性ミルク、バター、チーズ、ヨーグルト、アイスクリーム、その他}、中価格帯{非乳性ミルク、 バター、チーズ、ヨーグルト、アイスクリーム、その他}、プレミアム{植物性ミルク、バター、チーズ、ヨーグルト、アイスクリーム、その他})、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)、および地域別予測、 2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

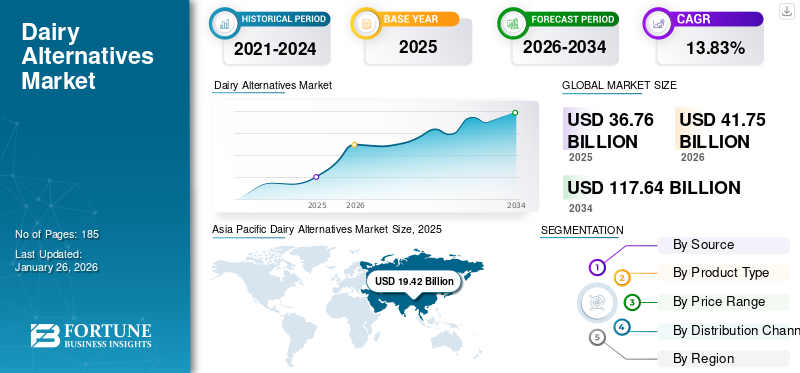

世界の乳製品代替品市場規模は2025年に367億6000万米ドルと評価された。市場は2026年の417億5000万米ドルから2034年までに1176億4000万米ドルへ成長し、予測期間中に13.83%のCAGRを示すと予測されている。アジア太平洋地域は2025年に52.83%の市場シェアを占め、代替乳製品市場を牽引した。

植物由来のミルク代替品が、非乳製品または代替乳製品への需要急増を牽引している。ヴィーガンミルクは、水中に溶解・分散した植物抽出物を水中に分散・懸濁させた懸濁液である。均質化と熱処理は、こうした植物由来製品の懸濁状態と安定性を向上させるために用いられる二つの加工技術である。

ヴィーガンミルクは非乳製品分野の中心的存在となり、健康的で持続可能、かつ動物福祉に配慮した代替品として積極的に販売されている。こうした代替製品の原料は豆類、ナッツ、穀物であり、先進国・発展途上国の消費者の大半が認識できる成分である。さらに、ヴィーガン主義やフレクシタリアン主義といった食生活様式の進化と多様化が、植物性ミルク及び関連製品の需要を後押ししている。

ダノンS.A.、アーチャー・ダニエルズ・ミッドランド社、ブルーダイヤモンド・グローワーズ、サンオプタ社、ビータソイ・インターナショナル・ホールディングス社などが市場の主要プレイヤーである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデイリー代替食品市場インサイト

日本では、健康志向の高まりや食習慣の多様化、環境配慮への意識向上により、デイリー代替食品への関心が急速に拡大しています。植物由来のミルクやヨーグルトなどは、乳不耐症対策だけでなく、ライフスタイルに合わせた新しい選択肢として幅広い消費者層に受け入れられつつあります。食品メーカーは品質、風味、栄養価を高める技術開発を進めており、日本市場にとっては、持続可能で付加価値の高い製品を創出し、国際競争力を強化する絶好の機会となっています。

乳製品代替品市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:367億6,000万米ドル

- 2026年市場規模:417億5,000万米ドル

- 2034年予測市場規模:1,176億4,000万米ドル

- CAGR(年平均成長率):2026年~2034年 13.83%

市場シェア:

- アジア太平洋地域は、植物性食生活の普及、乳糖不耐症への懸念、ビーガニズムの拡大を背景に、2025年には52.83%のシェアで代替乳製品市場を牽引した。

- 製品タイプ別では、非乳性ミルクが2024年に市場をリードしました。これは、消費者需要の高まり、主要市場プレイヤーの関心、植物性飲料の堅調な成長可能性に支えられたものです。

主要国のハイライト:

- 中国:乳糖不耐症の増加と代替乳製品企業の市場浸透率向上により成長が促進される。

- インド:消費者の意識向上、ヴィーガニズムの普及、植物性ミルク代替品への需要が市場拡大を牽引。

- 米国:植物性食生活への移行と乳製品代替品に対する消費者の高い認知度が市場成長を支える。

- 欧州(英国、ドイツ、フランス、スペイン、イタリア):持続可能性への懸念、環境意識、革新的な製品投入が植物性乳製品の採用を促進。

- ブラジル・アルゼンチン:特にミレニアル世代を中心に、動物性乳製品から植物性乳製品への移行が進み、市場成長を促進。

市場動向

市場推進要因

加工乳製品への懸念の高まりが市場成長を牽引

乳製品代替品市場は主に乳糖不耐症の消費者によって牽引されている。さらに一般消費者間では、乳糖フリー製品が従来の乳製品に代わる健康的な選択肢であるという認識が高まっている。乳糖不耐症は、乳糖を分解するラクターゼという酵素の欠如が原因です。人類の約65%は、乳児期以降に乳糖を消化する能力が低下します。

西ヨーロッパや北米といった先進市場では、過去20年間に特定の乳製品カテゴリーの消費量と消費額が著しく減少した。特に主要な乳製品市場において、消費者は植物由来の代替品に傾倒している。これは、乳製品業界に蔓延するアレルゲン、ホルモン、 非倫理的な畜産慣行への懸念が高まっているためです。乳製品の製造は、土壌劣化、大気・水質汚染、それに伴う生物多様性の喪失に寄与する重大な環境影響を伴います。

市場の成功を確実にする製品革新と広範な普及

植物性ミルクおよび乳製品は、今後数年間で従来の乳製品 製品よりも大きな市場シェアとより高い成長率を獲得すると予想される。フレキシタリアン、ベジタリアン、ヴィーガンの食生活スタイルへの嗜好の高まりが、植物性乳代替品の売上をさらに押し上げるだろう。この傾向は、増え続ける健康、動物福祉、環境問題と相まって、乳製品セクターの収益パフォーマンスを制約する可能性がある。製品の持続可能な成長軌道は、消費者の栄養的・審美的ニーズに応える付加価値製品にかかっている。さらに、 こうした製品は、乳製品が通常販売されるあらゆる販売拠点で広く入手可能かつ手頃な価格でアクセスできる状態を実現するため、効果的な市場浸透と規模の経済を確立しなければならない。

さらに、著名人による植物性食品・飲料(乳製品代替品を含む)の宣伝活動が今後数年間の市場拡大を牽引する見込みである。例えば2023年2月、世界有数の植物性ミルクブランドである Silkは、外出先での消費を促進する「Got Milk?」という広告キャンペーンを発表しました。同ブランドは、ブルックリン・ペルツ・ベッカム、エラ・ブルー・トラボルタ、セイラー・ブリンクリー・クックなどの著名人とコラボレーションしました。

市場の制約要因

市場浸透度の低さと消費者認知度の不足が売上を抑制

植物性ミルクおよび乳製品市場における主要な制約の一つは、こうした新製品の官能特性にある。非乳製品を開発する際、加工業者は通常、溶解性の問題や味覚面で課題に直面する。これらの乳製品代替品のリピート購入率は、従来の乳製品と比べてはるかに低い。これは、ミルク代替品の官能特性がまだ乳製品やその派生品と同等ではないことを示している。さらに、植物性ミルク、ヨーグルト、チーズの主要なマクロ栄養素含有量は、従来の乳製品と比べて非常に低い。これは、植物性ミルク代替品の官能特性がまだ乳製品やその派生品と同等ではないことを示している。さらに、植物性ミルク、ヨーグルト、チーズの主要な 製品の再購入率は、従来の乳製品と比較してはるかに低い。これは、代替乳製品の官能特性がまだ乳製品やその派生品と同等ではないことを示している。さらに、植物性ミルク、ヨーグルト、チーズは、主要栄養素と微量栄養素の含有量が非常に少ない。したがって、栄養成分の点では従来の乳製品と競争できない。豆乳は、牛乳と同等のタンパク質含有量を自然に有しています。最も人気のある非乳製品オプションの一つであるアーモンドミルクは、8オンスあたりわずか1グラムのタンパク質しか含みません。さらに、原材料価格の上昇も近い将来の市場成長に悪影響を及ぼすでしょう。

市場機会

新興M&Aが業界構造を形作る可能性

世界的な植物由来製品への消費者需要の高まりは、市場成長に対応するため企業に新製品導入を迫っています。企業による事業領域と製品ラインの拡大意欲の高まりは、業界内の激しい競争を露呈させている。このため、主要食品企業は市場競争を克服し市場シェアを拡大するため、新興ブランドを買収している。さらに、合併・買収は既存企業の業界内での迅速な成長を可能にし、新興企業にはグローバル市場へのアクセスを提供する。業界における合併・買収活動の増加は、乳製品代替市場成長を牽引する可能性が高い。例えば、2025年1月には、米国の植物性食品企業ミシャが、非乳製品チーズメーカーであるVertageを買収した。この戦略的買収により、同社は市場におけるシュレッドおよびスライスタイプの植物性チーズカテゴリーで製品ラインを拡大することが可能となる。

乳製品代替市場の動向

台頭するヴィーガニズムと植物性食品への消費者志向の高まりが成長を促進

植物性ミルクは確立された食品カテゴリーである。OatlyやAlproなどの主要企業は1980年代に欧州でこうした製品を発売した。近年における代替乳製品の需要急増と過去数年間の力強い成長は、植物性原料の堅調な人気と、肉・乳製品代替品の採用率上昇に起因する。2022年、米国農務省はベジタリアン食を実践する人口が約800万人、ヴィーガン食を実践する人口が約158万人と報告した。

環境面から見ると、乳製品・肉産業は最大の温室効果ガス排出源である。さらに、牛乳や乳製品の水分・炭素フットプリントは園芸製品よりも著しく高い。加えて、植物性乳製品への消費者嗜好の高まり、民間・公的企業からの投資、欧米諸国の影響力拡大が、中国やインドなどのアジア諸国における製品需要を押し上げている。インド商工会議所連合会(ASSOCHAM)とVegan Firstが2023年に共同発表した調査報告書によると、インドの植物性乳製品産業は2023年から2027年にかけて約20%成長する見込みである。環境持続可能性への関心の高まりは、今後数年間における世界の代替乳製品市場シェア拡大に好影響を与えるだろう。

関税の影響

米国はカナダ、メキシコ、中国、インド、欧州に対し報復関税を発動した。代替乳製品メーカーはナッツ、穀物、オーツ麦、大豆などの原料輸入に依存している。カナダは世界有数のオーツ麦生産国である。カナダ穀物協会(Cereals Canada)によれば、カナダは年間370万トン以上のオーツ麦を生産しており、生産量の81%が米国に輸出される。これは米国輸入シェアの96%を占める。各国からのオート麦やその他の原料の輸入に関税を課すことは、オートミルクや乳ベースの代替乳製品の価格上昇につながります。関税が生産コストを押し上げるため、メーカーは原料を現地調達する計画です。これにより近い将来、業界のサプライチェーンが大きく変化する可能性があります。

セグメント分析

原料別セグメント

大豆セグメントは供給拡大を背景に驚異的な成長を示す見込み

原料別では、市場は大豆、アーモンド、ココナッツ、米、オーツ、その他に分類される。

大豆ミルクは原料別で明らかなリーダーであり、アジア太平洋市場、特に中国での広範な入手可能性が背景にある。ミルク市場は高度にコモディティ化されているため、消費者は革新的な製品を購入して試す傾向にあり、これがセグメントの成長を牽引している。

オートミルクは他のすべての代替乳原料よりも速い成長を遂げる見込みである。アレルギーや製品に関連するその他の健康上の懸念から大豆を避ける消費者層の間で急速に人気が高まっている。オートミルクは低カロリーであり、最近ではオートベースの非乳製品が北米、欧州、オーストラリアの飲料市場でより高い受容率を示している。これらの製品はブランド化が進み、洗練されたマーケティングが行われており、若い消費者層にアピールしている。

製品タイプ別

非乳製品ミルクセグメントが需要動向の好影響で主導的地位に

製品タイプ別では、市場は非乳製品ミルク、バター、チーズ、 ヨーグルト、アイスクリーム、その他に分類される。

非乳製品革命は、ミルク代替品の開発から始まりました。非乳製品ミルクセグメントは、好ましい需要動向、主要大手企業やプライベートブランド事業者による植物由来ミルク開発への関心の高まり、そしてビーガン飲料の強力な成長可能性により、世界市場を支配しています。

アイスクリームセグメントは、全年齢層の消費者における人気の高まりにより、より速い成長率を示しています。新興のフードサービス部門は製品提供の面で急速に進化しており、「非乳製品」、「ビーガン」、「植物由来」、「ナチュラル」といった主張が といった主張が消費者の注目を集めています。さらに、消費者の食習慣の変化やヴィーガン食の普及が、予測期間中にヴィーガン向け冷凍デザートやアイスクリーム製品の需要を牽引する見込みです。加えて、新製品開発、地域拡大、マーケティング活動といった企業の戦略も、このセグメントの成長を後押しするでしょう。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

価格帯別

低価格帯セグメントが製品の高い手頃さにより支配的

市場は価格帯に基づき、低価格帯、中価格帯、高価格帯に区分されている。

2024年には低価格セグメントが最大の市場シェアを占め、市場を支配しました。特に発展途上国の消費者は、比較的安価、あるいは従来製品と同価格帯の健康的な乳製品代替品を求めています。さらに、低価格のヴィーガン乳製品は小売店の棚でより入手しやすく、広く流通しています。

中価格帯の代替乳製品(例:植物性ミルク、バター、チーズ、クリーマーなどの中価格帯代替乳製品は、最も高い成長率を示している。消費者の可処分所得の増加、働く女性の増加、都市人口の拡大が、プレミアム製品選択に大きく影響している。さらに、消費者のライフスタイルの変化により、価格よりも品質と健康性を重視する傾向が強まっている。したがって、業界では中価格帯製品の人気が高まりつつある。

流通チャネル別

新製品導入によりスーパーマーケット/ハイパーマーケットが市場を支配

流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他に区分される。

スーパーマーケット/ハイパーマーケットは、その利便性、 アクセスしやすさ、手頃な価格により、流通チャネルにおいて主導的立場を維持し最大の市場シェアを占めています。ヴィーガンおよび植物由来製品専用の小売棚に加え、消費者を惹きつけ採用率を高めるための魅力的な割引が提供されています。植物由来製品は独自のアイデンティティを確立しつつあり、従来の「肉や乳製品の代替品」というイメージから目覚ましい変革を遂げています。これらの製品はコンビニエンス領域への進出に成功し、消費者は保管・調理・摂取の容易さを実感しています。

オンライン小売店は、その高い利便性、強化されたショッピング体験、個人のデジタルリテラシー向上により、予測期間中のセグメント成長率強化に寄与すると見込まれる。

乳製品代替品市場の地域別展望

地理的には、本グローバル市場レポートは北米、欧州、アジア太平洋、南米、中東・アフリカを対象に分析を展開しています。

アジア太平洋地域

Asia Pacific Dairy Alternatives Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

牛乳アレルギーや乳糖不耐症の症例増加がアジア太平洋市場の成長を牽引しています。さらに、カロリーへの懸念や高コレステロール血症・肥満の有病率上昇により、消費者はビーガン食へ移行し、牛乳代替品を採用する傾向にあります。知識のある消費者は乳製品の栄養特性に対して非常に批判的になりつつあります。これらは発展途上国の低所得層にとって費用対効果の高い代替品となり得ます。また、牛乳供給が不足している地域でも販売が可能です。

中国

中国は、非乳製品ミルク、バター、チーズなどのヴィーガン食品製品の主要消費国の一つです。乳糖不耐症患者の増加が業界成長を牽引すると見込まれる。米国国立衛生研究所によれば、中国の乳糖不耐症有病率は約40%、小児では12~30%に上る。加えて、企業の市場浸透活動強化が今後数年間の業界成長を促進する可能性が高い。

無料サンプルをダウンロード このレポートについて詳しく知るために。

北米

北米市場は急速に拡大しており、ユーザーの間でヴィーガン食が普及しつつある。食糧と栄養の安全保障に不可欠な植物由来の選択肢がさらに活用されると予想される。同地域の消費者は、これまで以上に容易に入手可能な多様な乳製品代替品について十分な知識を有している。この地域市場は、ヴィーガン食を採用する消費者ではなく、より多くの植物性食品を摂取する消費者が増加していることに起因して成長を遂げるだろう。

米国はビーガン製品の主要市場の一つである。消費者の食習慣の変化と健康意識の高まりが、植物性食への移行を促進している。加えて、国際企業が米国市場へ事業拡大を進めている。例えば2023年11月、デンマークの植物性食品メーカーNaturliはビーガンバターを投入し、米国市場への事業展開を開始した。このヴィーガンバターとスプレッドは、カカオバターとアーモンドバターから作られています。

ヨーロッパ

欧州の消費者は、革新的な植物由来製品を求める意欲が高まっています。さらに、植物由来製品の持続可能性や環境配慮性への関心が高まることで、若年層における販売がさらに伸びると予想されます。環境に優しい食品、健康意識、動物実験を行わない製品に対する消費者の関心の高まりが、今後数年間の市場を牽引する可能性が高いでしょう。

南米

南米市場は主に、乳製品などの動物性製品の消費削減または完全廃止への移行が牽引している。この変化は健康、動物福祉、環境持続可能性への懸念が背景にある。ブラジルやアルゼンチンなどの主要経済圏では、乳製品不使用ヨーグルトやアイスクリームの人気が大幅に高まっており、ダノンSAやソーデリシャスといった有力企業がヴィーガン分野で革新的で魅力的な選択肢を導入している。この傾向は主にミレニアル世代に顕著で、植物性タンパク質への関心が高まっているためである。

中東・アフリカ

中東・アフリカ地域では、消費パターンの変化や食習慣の進化に伴い、ビーガン製品への需要が徐々に高まっています。この変化は主に都市化と西洋食文化への接触に起因します。畜産部門からの有害な温室効果ガス排出に対する認識の高まりも、この変化を後押ししています。近代化の進展と現代的な流通形態の進化といった新興トレンドも、成長を支えると期待される要因です。

競争環境

主要業界プレイヤー

グローバル市場は、非常にダイナミックで適度に統合された市場状況が主導している

世界市場は中程度の集中化が進んでおり、主要な乳製品代替品大手企業が大きな存在感を示している。これらの企業は、乳製品の人気低下の中で将来の成長を確保するため、自らの立場をさらに強化し、決定的な転換を図るべく、買収や合併にも積極的に乗り出している。例えば、フランスの多国籍食品企業ダノンSAは最近、シルク、ベガ、アルプロなど複数の主要な植物性ブランドを買収し、 これにより同社のヴィーガン製品ポートフォリオを強化した。こうした世界的に認知された企業が、栄養的に十分かつ環境に配慮し、経済的で受け入れられる代替品を開発・提供する場合、今後数年間で市場の競争激化が予想される。同時に、彼らはより多くの製品を生み出すため、乳製品代替市場の動向に常に追随しようとしている。

乳製品代替市場における主要プレイヤー

|

順位 |

企業名 |

|

1位 |

ダノンS.A. |

|

2 |

アーチャー・ダニエルズ・ミッドランド社 |

|

3 |

ブルーダイヤモンド・グローワーズ |

|

4 |

サンオプタ社 |

|

5 |

Vitasoy International Holdings Ltd |

ダノンS.A.、アーチャー・ダニエルズ・ミッドランド社、ブルーダイヤモンド・グローワーズ、サンオプタ社、およびビータソイ・インターナショナル・ホールディングス社が市場の主要プレイヤーです。世界市場は分散しており、上位5社が占める世界市場シェアは限定的です。

主要な代替乳製品企業一覧

- ダノンS.A.(フランス)

- アーチャー・ダニエルズ・ミッドランド社(米国)

- ブルーダイヤモンド・グローワーズ(米国)

- サンオプタ社 (カナダ)

- Vitasoy International Holdings Ltd(香港)

- Daiya Food, Inc.(カナダ)

- Conagra Brands, Inc.(米国)

- リビング・ハーベスト・フーズ社(インド)

- オーガニック・バレー(米国)

- エデン・フーズ社(米国)

業界の主な動向

- 2025年5月 – カリフォルニアの植物性乳製品ブランド、エクリプス・フードが新たな全乳製品を発売。この非乳性全乳はエンドウ豆とヒヨコ豆から分離したタンパク質を原料とし、乳製品の分子構造を再現している。

- 2024年8月 – 新興植物性食品ブランド「NIÚKE Foods」は、キヌアベースのミルク「QMILQ」を市場に投入し、製品ラインを拡大した。

- 2024年2月 – 米国植物性ミルク企業カリフィア・ファームズは、エンドウ豆・ヒヨコ豆・ソラマメのタンパク質をブレンドしたクリーミーな植物性ミルクを発売。9種類の必須栄養素とアミノ酸を含む。

- 2023年2月 – 世界的なソースメーカーであるカゴメUSAは、甘味と塩味のヴィーガンバターブレンドを米国市場に投入した。

- 2022年6月 – 植物性飲料メーカーのStrive Nutrition Corp.は、Perfect Dayと提携し、新たなミルク代替品ラインを発売。この新製品群には、Perfect Dayの動物由来成分を含まないホエイプロテインを強化しています。

レポートのカバー範囲

本グローバル乳製品代替品市場調査レポートは、市場の詳細な分析を提供し、主要企業、市場セグメンテーション、製品タイプ、主要流通チャネルなどの重要な側面に焦点を当てています。さらに、市場動向、主要プレイヤーに関する洞察を提供し、業界の主要な進展を強調しています。前述の要因に加え、本レポートは近年における市場の成長見通しに寄与した複数の要因を網羅しています。これと併せて、本レポートは市場力学と競争状況に関する包括的な分析を提供します。レポートで提示される様々な重要な洞察には、関連市場の概観、合併・買収などの最近の動向、主要国における規制状況、主要な業界トレンドなどが含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.83% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

原料別

|

|

製品タイプ別

|

|

|

価格帯別

|

|

|

流通チャネル別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は367億6000万米ドルと評価された。

予測期間中、市場は年平均成長率(CAGR)13.83%を示し、堅調な成長を遂げる見込みである。

乳製品以外の牛乳セグメントは、市場の主要なセグメントになると予想されています。

これらの製品の健康上の利点に関する消費者の意識の高まりと、世界中の乳糖不耐症の症例の増加が、市場の成長を促進する重要な要因です。

ダノンS.A.、アーチャー・ダニエルズ・ミッドランド・カンパニー、ブルーダイヤモンド・グローワーズ、サノプタ・インク、およびビータソイ・インターナショナル・ホールディングス・リミテッドが市場のトッププレーヤーです。

アジア太平洋地域は、2025年に最高の市場シェアを獲得しました。

革新的な製品の堅調な人気、主要な酪農会社、組織、およびエンジェル投資家による投資の増加、およびビーガニズムとフレキシアンダイエットの大人気が最新の市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 185

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート