頭蓋内動脈瘤の市場規模、シェア、業界分析、製品タイプ別(動脈瘤治療装置{クリップ、コイル、血管内装置、フローダイバーター}、塞栓装置{閉塞カテーテルおよび塞栓剤}、吸引装置{吸引カテーテルおよび血栓回収ステント}、アクセス装置{マイクロカテーテルおよびガイドワイヤー})タイプ (嚢状動脈瘤、紡錘状動脈瘤、および真菌性動脈瘤)、エンドユーザー別 (病院、専門クリニック、その他)、および地域予測、2026 ~ 2034 年

頭蓋内動脈瘤市場規模

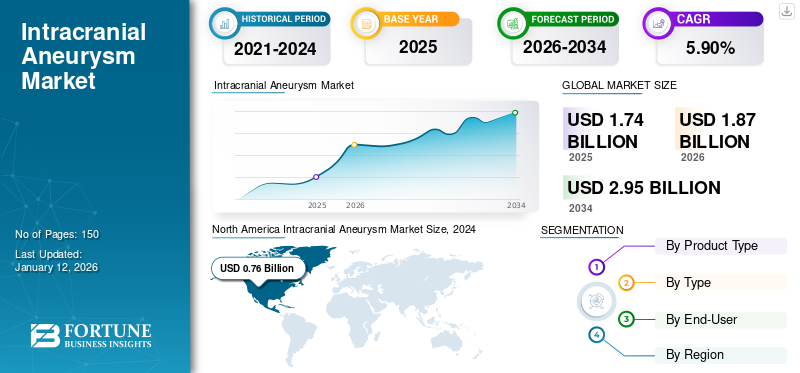

世界の頭蓋内動脈瘤市場規模は、2025年に17億4,000万米ドルと評価されています。市場は2026年の18億7,000万米ドルから2034年までに29億5,000万米ドルに成長すると予測されており、予測期間中に5.90%のCAGRを示します。北米は、2025 年に 43.70% の市場シェアを獲得し、頭蓋内動脈瘤市場を独占しました。

頭蓋内動脈瘤または脳動脈瘤は、血管壁の脆弱化によって引き起こされる風船状の血管の成長です。これらの動脈瘤の漏れや破裂は、生命を脅かす出血を引き起こします。これらの動脈瘤の治療には、高血圧を制御するための薬物療法と、将来の破裂を防ぐための処置が含まれます。治療には、顕微手術によるクリッピングや、ステントや血管内コイルによる流れの変更が含まれます。患者の間でこれらの処置に対する意識が高まっているため、脳動脈瘤治療の需要が高まっています。脳血管疾患の患者数の増加により、この需要はさらに急増しています。この需要の高まりに対応するために、市場関係者は、この病気の治療をサポートする可能性が高い新しい製品を導入するための研究開発活動に積極的に投資しています。

- 脳動脈瘤財団の 2023 年のファクトシートによると、米国では推定 670 万人が未破裂脳動脈瘤を患っており、これは 50 人に 1 人に相当します。

さらに、公的および民間団体は、脳動脈瘤治療に対するスクリーニング、診断、および医療支援を増やすために、動脈瘤研究への資金提供の強化に注力しています。これらの活発な研究研究は、脳血管疾患の治療に使用される製品の範囲を拡大し、その後世界の頭蓋内動脈瘤市場の成長を促進すると予想される新しいデバイスの前向きな発売を提供します。

新型コロナウイルス感染症(COVID-19)のパンデミック中、頭蓋内動脈瘤手術件数の減少により、市場の成長は悪影響を受けました。これにより需要と供給が混乱した医療機器頭蓋内動脈瘤の処置に必要です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

頭蓋内動脈瘤市場の重要なポイント

- 2025年の市場規模:17.4億ドル

- 2026年の市場規模:18.7億ドル

- 2034 年の予測市場規模: 29 億 5,000 万ドル

- CAGR: 2026 ~ 2034 年で 5.90%

- 北米は、2025 年に 43.70% のシェアを獲得し、頭蓋内動脈瘤市場を独占しました。

- 動脈瘤治療装置セグメントは、2026 年に 44.39% のシェアを獲得して市場をリードすると予測されています。

- 嚢状動脈瘤セグメントは、2026 年には市場の 90.91% を占めると予想されています。

北米

北米は2025年に7億6,000万米ドルを生み出し、2026年には8億2,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は2025年に5億2000万米ドルを占め、2026年には5億6000万米ドルに達すると予想されています。

アジア太平洋地域

アジア太平洋地域は2025年に3億4,000万米ドルを生み出し、2026年には3億7,000万米ドルに達すると予測されています。

私たち。

市場は2026年までに7.9億米ドルに達すると予測されています。

日本

市場は2026年までに1億8000万米ドルに達すると予測されています。

続きを読む

頭蓋内動脈瘤市場動向

技術の進歩に伴う低侵襲手術への関心の高まり

特定の種類の頭蓋内脳動脈瘤に対しては、手術が常に選択肢となってきました。しかし、近年、低侵襲処置により身体的外傷と回復時間が大幅に短縮されました。以前は、開頭術が主な治療選択肢であり、小さな金属製のクリップを動脈瘤の膨らみの基部を横切って配置し、バルーン状の血管への血流を遮断しました。しかし、現代の進歩により、この大掛かりな手順はあまり一般的ではなくなりました。

最近、患者集団はコイル巻きやステント留置などの低侵襲手術を好んでいます。血流を動脈瘤からそらして破裂の可能性を低くし、頭蓋骨を開けることなく行われます。

- 2022 年 12 月に Stroke: Vascular and Interventional Neurology に掲載された研究によると、流路変更は頭蓋内動脈瘤の治療に革命をもたらしましたが、コイルとステントの使用率は減少しました。フローダイバーターは安全で効果的なプロファイルが実証されており、その使用は巨大な広頸動脈瘤から中小規模の病変、さらには小さな血管に位置する動脈瘤にまで徐々に拡大しています。

これらの新しいデバイスによって実証された肯定的な結果は、低侵襲処置に対する患者の好みに影響を与えています。さらに、これらのデバイスの需要の急増により、市場参加者はより技術的に高度な製品を市場に投入するようになっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

頭蓋内動脈瘤市場の成長要因

脳動脈瘤の有病率の増加により市場の成長が促進される可能性がある

頭蓋内動脈瘤デバイスの需要を促進する重要な要因の 1 つは、世界的に脳動脈瘤の有病率が上昇していることです。 3D 血管造影や磁気共鳴血管造影などの画像技術の技術進歩は、動脈瘤のタイムリーな診断に貢献しています。これにより、診断率が向上し、実行可能な治療選択肢を求める患者数が増加すると予想されます。さらに、コイルなどのデバイスによって実証された肯定的な結果は、分流器、および低侵襲処置で使用される血管内デバイスまたはWEBデバイスは、市場の成長を促進すると予想されます。

- Scientific Reports が 2023 年 9 月に発表した論文によると、日本人成人における無症候性の未破裂脳動脈瘤の有病率は 2 ~ 6% であり、日本の破裂率は年間 0.95% です。日本人の破裂リスクは欧米人に比べて2.8倍高く、日本における脳スクリーニングによる早期発見の重要性が強調されている。

脳動脈瘤研究に重点を置くことで市場の成長を促進する可能性が高い

市場の成長に貢献するもう1つの要因は、脳動脈瘤研究に対する公的および民間組織の支援の増加です。政府機関は、研究助成金を承認したり資金を制裁したりすることで、動脈瘤関連の研究を支援しています。一方で、市場関係者は、動脈瘤の治療に使用されると考えられるデバイスの臨床結果を確認するための臨床研究を積極的に実施しています。これらの取り組みは、将来の医療機器の発売に有利な機会を提供すると予想されており、良好な臨床結果により需要が促進される可能性があります。

- 2023 年 5 月、シンシナティ大学脳神経外科の研究者は、動脈瘤が破裂するかどうかをより正確に予測する方法を発見するために、脳動脈瘤財団から 30,000 米ドルの助成金を受け取りました。

- 2023年7月、テルモ株式会社の子会社であるMicroVention, Inc.は、WEB-ITの5年間追跡データとWEB動脈瘤塞栓システムの2サイズ追加を発表しました。この5年間で臨床試験データによると、WEB は市場で入手可能な嚢内デバイスの中で最もよく研究されており、7 件の適正臨床基準 (GCP) 研究と 200 件を超える査読済み出版物があります。

その結果、市場関係者は、頭蓋内動脈瘤の治療に使用されると予想される新規製品の開発と導入に重点を置くようになりました。これにより、調査期間中に市場での需要と採用が拡大すると予想されます。

抑制要因

誤診と関連コストが市場の成長を制限する可能性がある

脳画像診断は現在、動脈瘤破裂の診断に広く利用可能になっていますが、患者は最初に治療を求めるときに誤診されたり、診断が遅れたりすることがよくあります。さらに、破裂した動脈瘤の治療費は、未破裂の動脈瘤よりもはるかに高額になります。

- Brain Aneurysm Foundation 2023 Data によると、動脈瘤破裂後のクリッピング手術は費用が 2 倍以上かかります。血管内コイル状動脈瘤は破裂すると費用が約 70% 増加します。

- さらに、新興国では神経血管疾患を早期かつ効率的に診断するための確立された臨床ガイドラインが不足しています。開発途上国では、十分に確立された医療インフラに対する認識とアクセスが限られているため、誤診や診断の遅れの割合が高くなります。これらは、これらのソリューションの採用または普及率を制限し、結果として市場の成長を制限する可能性のある要因の一部です。

頭蓋内動脈瘤市場セグメンテーション分析

製品タイプ別分析

動脈瘤治療装置セグメントが普及率の増加により市場を独占

製品タイプごとに、市場は動脈瘤治療装置、塞栓装置、吸引装置、アクセス装置に分類されます。

動脈瘤治療装置セグメントは、2026 年に世界の頭蓋内動脈瘤市場シェアで 44.39% を独占しました。これにはさらに、クリップ、コイル、血管内装置、および分流装置が含まれます。これらのデバイスのほとんどは、脳動脈瘤を治療するために実行される低侵襲処置に使用されており、これらのデバイスによって実証された良好な臨床結果により、その採用が増加しています。したがって、これがこれらの医療機器の需要を促進し、その後この部門の成長を促進します。

- 2022年2月に韓国インターベンション神経放射線学会が発表した研究によると、オーストラリアの人口内で64人の患者の合計67個の動脈瘤が特定され、WEBデバイスを使用して治療され、頭蓋内動脈瘤症例の98.5%で全体的に導入が成功しました。

塞栓装置セグメントは、2024 年に市場で 2 番目に大きなシェアを占めました。これには、動脈瘤や血管への血流を防ぐ閉塞カテーテルや塞栓剤が含まれます。このセグメントの成長は主に、血管内処置中に示される精度の高い閉塞カテーテルによって推進されています。吸引装置およびアクセス装置セグメントは、2024 年の市場シェアが比較的低かった。これらの装置は、血栓を除去し、治療領域へのアクセスを提供するように設計されています。これらのセグメントの成長は、手術の際の使用が限定されていることに起因しています。

タイプ別分析

嚢状動脈瘤に罹患している患者数が多い市場での優位性をもたらした

種類に基づいて、市場は嚢状動脈瘤、紡錘状動脈瘤、真菌性動脈瘤に分類されます。

嚢状動脈瘤セグメントは、2026 年に世界市場の 90.91% という最大のシェアを獲得しました。このセグメントの成長は、嚢状動脈瘤に苦しむ患者数の増加に起因しています。テキサス大学健康科学センターが発表した論文によると、嚢状動脈瘤は最も一般的なタイプの動脈瘤であり、全脳動脈瘤の 80% ~ 90% を占めています。これにより、嚢状動脈瘤を治療するためのこれらの医療機器の需要が増加し、市場の成長を促進すると予想されます。

紡錘状動脈瘤および真菌性動脈瘤セグメントは、これらの領域で入手可能な臨床データが限られているため、比較的低い CAGR で成長すると推定されています。さらに、これらの動脈瘤は非常にまれであるため、治療におけるこれらのデバイスの採用率が制限されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー分析による

病院での動脈瘤治療装置の採用の増加がその優位性をもたらした

エンドユーザーに基づいて、市場は病院、専門クリニックなどに分類されます。

病院セグメントは、2026 年に 72.19% という圧倒的なシェアを占めました。このセグメントの成長は、これらの環境での医療機器の採用の増加によるものです。世界中で病院の数が増加しているため、より良いケアを提供するための技術的に進んだ機器の需要が高まることが予想されます。さらに、これらの環境では熟練した医療専門家が存在するため、病院環境に対する患者の選好が高まります。たとえば、RUSH オークパーク病院では、脳血管外科手術が毎年 700 件以上行われています。毎年、この数は最小限の手術が 450 件を超えています。これらは脳動脈瘤と動静脈奇形の手術です。

専門クリニック部門は、2024 年の世界市場で比較的低いシェアを占めていました。発展途上国や発展途上国では、これらの処置を行うための熟練した医療専門家がいる十分に確立された臨床現場が不足しており、これがこれらの医療機器の需要を制限しています。もう 1 つのセグメントには、臨床研究が小規模で実施される研究機関や学術機関が含まれるため、これらの環境ではこれらの機器の要件が制限されます。

地域の見識

地理的には、世界市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって分析されています。

North America Intracranial Aneurysm Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は2025年に7億6,000万米ドルを占め、世界市場シェアの43.70%を占め、2026年には8億2,000万米ドルに達すると予測されています。この地域の成長は、動脈瘤治療製品を提供する市場プレーヤーの強力な存在と、技術的に先進的な製品の入手可能性に起因しています。この病気の早期診断と治療を促進するための公的および民間団体による継続的な取り組みにより、動脈瘤治療製品の需要が急増しています。さらに、脳動脈瘤研究に対する政府の取り組みの拡大により、この地域の医療従事者の治療選択肢が拡大し、その後、この地域全体の市場成長を促進すると予想されます。脳動脈瘤財団は、脳動脈瘤の有病率とその影響、そしてイノベーション、検出、治療への継続的な投資の必要性についての認識を高めるために、2023年9月に「STOP Pop」と呼ばれるキャンペーンを開始しました。米国市場は2026年までに7億9,000万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に5億2,000万米ドルと評価され、世界収益の29.90%を占め、2026年には5億6,000万米ドルに達すると推定されています。臨床研究への資金の増加により、この地域全体で動脈瘤治療製品の需要が特に急増しています。 2021年4月、英国に本拠を置くメッドテック企業オックスフォード・エンドバスキュラーは、脳動脈瘤の治療法を開発するためのシリーズA資金調達ラウンドで1,000万米ドルを調達した。同社はこれまでに欧州連合のHorizon 2020中小企業制度や英国の助成金プログラムInnovate UKからの資金提供を獲得している。民間および公的機関によるこれらの投資は、調査期間中にこの地域の市場成長を促進すると予想されます。英国市場は2026年までに0.8億米ドルに達すると予測され、ドイツ市場は2026年までに1.7億米ドルに達すると予測されています。

アジア太平洋地域

2025年、アジア太平洋地域は世界市場の19.60%を占め、その評価額は3億4,000万米ドルに達し、2026年には3億7,000万米ドルに成長すると予測されています。アジア太平洋地域の頭蓋内動脈瘤市場は、予測期間中に最高のCAGRで拡大すると予測されています。この地域の国々では頭蓋内動脈瘤の有病率が高い。さらに、インドでは手術費用が比較的安いため、この地域全体でこれらの機器の需要が急増すると予想されます。ナラヤナ ヘルスによると、インドでは毎年約 76,000 ~ 200,000 件の脳動脈瘤が発生していると報告されています。患者が受けられる医療は、適切で手頃な価格の医療へのアクセスと、この病気に対する患者の認識に大きく依存します。日本市場は2026年までに1億8000万米ドルに達すると予測され、中国市場は2026年までに0億8000万米ドルに達すると予測され、インド市場は2026年までに0億3000万米ドルに達すると予測されています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ地域は、2025年に世界市場の4.10%を獲得し、0.7億米ドルの収益を生み出し、2026年には0.8億米ドルに達すると予測されています。中東およびアフリカは、2025年の世界市場に約0.5億米ドルを寄与し、2.70%のシェアを占め、2026年には0.5億米ドルに達すると予想されています。ラテンアメリカおよび中東とアフリカは、予測期間中に比較的低いCAGRで成長すると予想されます。脳動脈瘤の早期診断と治療を促進するための十分に確立された医療インフラと臨床ガイドラインが不足していることが、これらの地域全体で市場の成長が鈍化している原因となっています。

主要な業界プレーヤー

ストライカー、メドトロニック、テルモ株式会社が強力な製品提供で市場を独占

競争環境の観点から見ると、世界の頭蓋内動脈瘤市場は、世界中で強力な製品を提供しているストライカー、メドトロニック、テルモ コーポレーションによって独占されています。

これらの企業は、戦略的な取り組みを行って製品ポートフォリオを強化することに重点を置いています。

- In May 2023, Stryker acquired Cerus Endovascular Ltd. to expand Stryker’s current portfolio of aneurysm treatment solutions.

B. Braun SE、Integra LifeSciences、MicroPort Scientific Corporation などの他の著名なプレーヤーは、確立されたプレーヤーと戦略的提携やパートナーシップを結ぶことで製品の存在感を拡大することに重点を置いています。 Evasc Neurovascular Enterprises や Penumbra, Inc. など、市場の特定の新興企業は、製品ポートフォリオを強化し、市場での存在感を確立するために研究開発活動に積極的に投資しています。

- 2021 年 10 月、Evasc Neurovascular Enterprises は、カナダで第 3 世代の eCLIPs Bifurcation Flow Diverter を発売しました。

トップのリスト頭蓋内動脈瘤企業:

- Medtronic (Ireland)

- B. Braun SE (Germany)

- Integra LifeSciences (U.S.)

- MicroPort Scientific Corporation (China)

- Stryker (U.S.)

- Johnson & Johnson Services, Inc. (U.S.)

- Terumo Corporation (MicroVention Inc.) (Japan)

- Evasc Neurovascular Enterprises (Canada)

- Penumbra, Inc. (U.S.)

主要な産業の発展

- 2023年6月 –Fluid Biomedical Inc. は、脳動脈瘤を治療するために設計された独自のポリマーベースの流路変更ステントである ReSolv を使用した初の人体臨床研究を開始しました。

- 2022年8月 –ワラビーメディカルは、日本ライフライン株式会社と神経血管治療装置11機種の独占販売契約を締結しました。

- 2022年6月 –メドトロニック・インドは、インドで脳動脈瘤の血管内治療用のCEマーク取得済みのフローダイバーターを発売しました。

- 2022年6月 –ストライカーはカルメダと提携し、脳動脈瘤治療用にストライカーのフローダイバーター技術とカルメダの活性ヘパリンコーティングを組み合わせました。

- 2021年12月~ワラビーメディカルは、日本ライフライン株式会社と提携して、アベニールコイルシステムを日本で発売しました。アベニールは、動脈および静脈の塞栓術とともに、頭蓋内動脈瘤やその他の神経血管奇形の血管内塞栓術にも使用されます。

レポートの範囲

市場レポートには、詳細な分析と概要が記載されています。競争環境、製品タイプ、エンドユーザー、地域などの重要な側面に焦点を当てています。これに加えて、市場の推進力、市場の傾向、市場のダイナミクス、新型コロナウイルス感染症の市場への影響、その他の重要な洞察についての洞察も提供します。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 ~ 2034 年の CAGR は 5.90% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ別

|

タイプ別

| |

エンドユーザー別

| |

地域別

|

よくある質問

世界の頭蓋内動脈瘤市場規模は、2025 年に 17 億 4000 万ドルと評価され、2026 年の 18 億 7000 万ドルから 2034 年までに 29 億 5000 万ドルに成長すると予測されています

2025 年の北米市場価値は 7 億 6,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に5.90%のCAGRで急速な成長を示すでしょう。

タイプ別では、嚢状動脈瘤セグメントが 2025 年の市場で主導的な地位を占めました。

脳動脈瘤の発生率の上昇は、その治療に対する意識の高まりと政府の支援と相まって、これらのデバイスの需要を促進する要因の一部です。

ストライカー、メドトロニック、テルモ株式会社が市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート