食品不耐症製品の市場規模、シェア、業界分析、製品タイプ別(乳製品代替品と乳糖不耐症、ベーカリー製品、チョコレートと菓子、肉代替品、特殊栄養、スナックと加工食品、調味料とドレッシング)、不耐症タイプ別(乳製品と乳糖不耐症、砂糖不耐症、グルテン不耐症、肉)不寛容)、カテゴリー別(オーガニックおよび従来型)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)、地域別予測、2026~2034年

(有効期限 15th Aug 2026)

主要市場インサイト

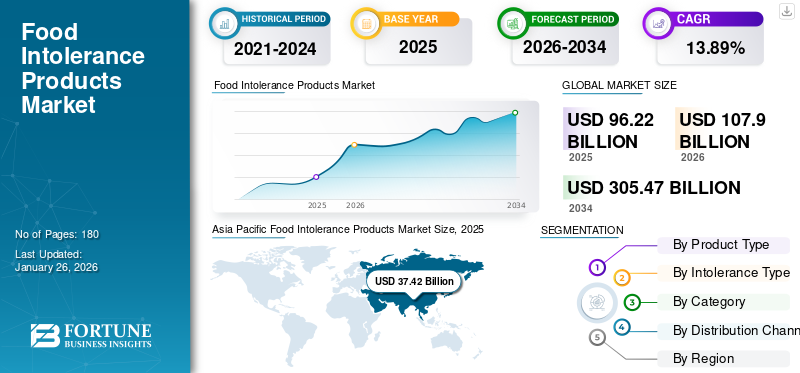

世界の食品不耐症製品市場規模は、2025年に962億2,000万米ドルと評価されています。市場は2026年の1,079億米ドルから2034年までに3,054億7,000万米ドルに成長すると予測されており、予測期間中に13.89%のCAGRを示します。アジア太平洋地域は、2025 年に 38.89% の市場シェアを獲得し、食品不耐症製品市場を独占しました。

さらに、米国の食品不耐症製品市場は、意識の高まりと特殊な食事ニーズにより、2032 年までに 580 億米ドルに達すると予測されています。

食物不耐症製品は伝統的に、特定の食事不耐症に苦しむ消費者のために製造されてきました。消費者の健康意識が高まるにつれ、より多くの人が健康的なライフスタイルを採用し、それには健康的な食品の採用や摂取が含まれます。これにより、食品の購入と消費パターンに大きな変化が生じ、アレルゲンを含まず、健康に悪影響を与える可能性のある食品の需要が増加しました。そのため、市場はここ数年で右肩上がりの成長を遂げており、今後もその傾向が続くことが予想されます。

新型コロナウイルス感染症のパンデミックにより、世界中の消費者の間で食物不耐症製品の需要と成長が加速しました。免疫力を高める食品に目を向ける消費者が増えています。彼らはまた、より健康的なライフスタイルを取り入れ始めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界の食品不耐症製品市場の概要

市場規模と予測:

- 2025年の市場規模:962億2,000万ドル

- 2026年の市場規模:1,079億ドル

- 2034 年の予測市場規模: 3,054 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 13.89%

市場占有率:

- アジア太平洋地域は、糖尿病と乳糖不耐症の有病率の高さ、健康意識の高まり、無糖および無乳糖製品の需要の増加により、2025 年に食品不耐症製品市場で 38.89% のシェアを獲得し、独占しました。

- 製品タイプ別では、植物性ミルクの継続的な革新と乳糖不耐症やビーガンの消費者の間での需要の高まりに支えられ、乳製品代替品と乳糖不使用製品が2024年に最高の市場シェアを獲得した。

主要な国のハイライト:

- 米国: 意識の高まり、食生活の変化、グルテンフリーやシュガーフリーの代替品に対する強い需要により、2032年までに580億米ドルに達すると予測されています。

- 日本:植物ベースの乳製品や機能性食品に対する需要の高まりは、高齢化する人口の食の好みと一致しています。

- 中国:乳糖不耐症と糖尿病の増加により、乳製品の代替品や砂糖を含まない製品が急速に成長しています。

- ドイツ: グルテンフリーおよびビーガン製品の発売が急増し、クリーンラベル食品を好む消費者が市場の成長を支えています。

- ブラジル: 食事性疾患の蔓延と健康志向の都市部中間層の拡大により、食物不耐症製品の需要が高まっています。

食品不耐症製品の市場動向

ビーガン製品の需要の拡大と市場の成長をサポートするための新成分の実験

世界中でビーガンやフレキシタリアンの数が増えています。ビーガンは食事から動物性食品を完全に排除し、植物由来の食品に置き換えています。また、動物性食品の摂取を控えようとしている人もいます。したがって、食品不耐症分野の大手メーカーは、この成長する消費者ベースに対応するために製品範囲を革新し、拡大しています。一部の企業は、最終食品の食感と風味を改善できる新しい原料を実験しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食品不耐症製品市場の成長要因

食習慣による病気の増加と健康的なライフスタイルへの移行が市場の成長を支える

世界中の人口の間で食事不耐症の発生率が増加しています。セリアック病、糖尿病、乳糖不耐症、その他のアレルギー。たとえば、米国では、ボストン小児病院によると、ボストンの人口 133 人に 1 人がセリアック病に苦しんでいます。砂糖を含まない製品などの他の製品も人気が高まっています。砂糖ベースの製品の過剰摂取は、2 型糖尿病、心臓病、肥満のリスク増加と関連しています。さらに、世界保健機関は、世界中で 4 億 2,200 万人が糖尿病に苦しんでいると述べています。そのため、さまざまな病気に悩む消費者や健康的なライフスタイルの維持を目指す人々の間で、より健康に良い製品に対する需要が急速に高まっています。したがって、消費者は健康的な食生活をサポートする代替食品を求めており、それが世界の食品不耐症製品市場の成長を支えることになります。

消費者の間での食品不耐症製品の「ヘルスハロー」が市場の成長をサポート

食品不耐症製品は、市場で提供されている他の伝統的な食品よりも優れているとしてメーカーによって販売されています。 「ヘルスハロー」としても知られるこのような戦略は、製品が設計されている健康障害を抱えている、または抱えていない健康志向の消費者を引き付けるのに役立ちます。さらに、企業は進化する消費者の要求に合わせて新しい製品バージョンを投入しており、これが世界の食品不耐症製品市場シェアを支え、推進する主要な要因としても機能しています。

抑制要因

市場の成長を妨げる製品価格の高さ

無添加食品の価格は、市場で入手可能な従来の製品の価格よりも高くなっています。その結果、予算に制約がある消費者にとっては経済的負担が生じます。さらに、グルテンフリーの焼き製品の中には、従来の製品と比較してタンパク質含有量が低いものもあります。一部の製品ではグルテンの機能を再現することが難しいため、その構造や食感が影響を受けます。さらに、一部のグルテンフリー製品は従来の製品に比べて保存期間が限られているため、食品不耐症製品の販売が妨げられています。

食品不耐症製品市場セグメンテーション分析

製品タイプ別分析

乳製品代替品と乳糖不使用製品が継続的なイノベーションにより市場をリード

製品タイプに基づいて、市場は乳製品代替品と乳糖不使用製品、ベーカリー製品、チョコレートと菓子、肉代替品、特殊栄養食品、スナックと加工食品、調味料とドレッシングに分類されます。

2024 年には、乳製品代替品および乳糖不使用製品セグメントが最大の市場シェアを占めました。畜産によって引き起こされる地球温暖化の危険性の増大により、乳製品代替製品の需要が高まっています。さらに、植物ベースのミルク生産者は、技術革新と成長が相対的に鈍化している乳製品部門と比較して、よりダイナミックな製品開発を目指して、継続的に革新し、新しいフレーバーやバージョンを発売しています。乳製品代替品および乳糖フリー製品セグメントは、2026 年に 59.91% のシェアを獲得して市場を独占すると予測されています。

グルテンフリー、砂糖不使用ベーカリー製品消費者の間で非常に人気が高まっています。いくつかのメーカーは、このような食物アレルギーに苦しむ消費者をサポートするために、グルテンおよびシュガーフリーのカテゴリーで従来の製品ラインを拡大しています。米、キビ、トウモロコシなどのグルテン代替品は、アレルギー誘発性が低く、より健康的な新しい食品の開発に使用されています。

近年、肉代替品の人気が高まっています。ビーガン人口の増加に伴い、動物肉を含まない製品の需要が高まっています。したがって、大豆やエンドウ豆などの植物源から作られ、肉のような食感に似ている代替肉は、さまざまな食品を試したいビーガン、ベジタリアン、および動物肉の消費者の間で人気が高まっています。

さらに、特殊栄養セグメントの一部であるベビー用および高齢者用食品の人気も高まっています。ヨーロッパ諸国における高齢者人口の増加により、メーカーは地域の消費者向けにクリーンラベルの健康的な製品を開発するようになっています。親は砂糖やグルテンを含まず、赤ちゃんにとって健康的な食品への支出を増やしており、このセグメントの高い成長につながっています。

不耐症タイプ分析による

ビーガニズムの台頭により、乳製品および乳糖不耐症分野が大きな市場シェアを保持

不耐症のタイプに基づいて、市場は乳製品および乳糖不耐症、砂糖不耐症、グルテン不耐症、肉不耐症に分類されます。

これらの中で、乳製品および乳糖不耐症セグメントは、予測期間中に最も高い市場シェアを占めるでしょう。乳製品アレルギーのある消費者は、あらゆる種類の乳製品を避ける傾向があります。ビーガニズムの台頭により、乳製品の代替品や乳糖を含まない製品の人気が高まっており、この分野のさらなる成長につながっています。乳糖不耐症はアジアとアフリカの人々によく見られます。したがって、いくつかの乳製品メーカーは、そのような消費者層向けに、乳糖を含まないバージョンの牛乳および乳製品を発売しています。乳製品および乳糖不耐症セグメントは、2026 年に 59.91% のシェアを獲得して市場を独占すると予測されています。

消費者の意識が高まり、セリアック病管理の重要性に対する注目が高まっています。世界保健機関(WHO)は、各国の規制機関とともに、消費者の意識を高め、病気に関連するリスクと戦うのに役立つ食事習慣を取り入れるよう消費者に奨励する上で重要な役割を果たしています。これにより、グルテンフリー製品の需要が高まり、その結果、グルテンフリーの食品不耐症製品の市場規模。

肉不耐症、特に赤身の肉、および畜産に起因する地球温暖化の進行は、世界中の消費者にとって大きな懸念事項です。そのため、代替肉の人気は、特にヨーロッパと北米諸国で急速に高まっています。

若者や高齢者の間で糖尿病の発生率が増加しています。アジア太平洋地域では、この発生率が急速に増加しています。したがって、消費者は糖質量を管理するため、また予防策として糖質を含まない製品を購入しており、これがこの部門の成長を支えています。

カテゴリ別分析

従来のセグメントは幅広い製品の入手可能性により高い市場シェアを保持

カテゴリーに基づいて、市場はオーガニックと従来型に分類されます。従来型セグメントは、複数のメーカーがこのカテゴリーで幅広い製品を提供しているため、2024年には最大の市場シェアを占めました。従来型セグメントは市場をリードし、2026年には全世界で75.47%に寄与すると予想されている。

オーガニック部門は、予測期間中に最も速い成長を記録すると予想されます。しかし、オーガニック製品の価格は従来の製品よりも高いため、価格と予算に敏感な消費者が食料品に対する全体的な支出を増やすことを妨げる可能性があります。

流通チャネル分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ハイパーマーケット/スーパーマーケットは、製品の入手可能性が高いため、広く採用されている流通チャネルです

流通チャネルに基づいて、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス ストア、オンライン小売などに分類されます。

スーパーマーケット/ハイパーマーケットは、メーカーが市場で製品を販売するために使用するすべての流通チャネルの中で最も高い市場シェアを占めています。世界中でますます多くのスーパーマーケットが、グルテンフリー製品専用の個別の棚スペースを設けています。小売業者の中には、製品をチェックしてグルテンフリーであることを確認し、適切にラベルが貼られていて安全に摂取できることを確認しているところもあります。スーパーマーケット/ハイパーマーケット部門は、2026 年に 55.18% のシェアを獲得して市場を独占すると予測されています。

オンライン小売は最も急速に成長している流通チャネルの 1 つであり、将来的には大幅に成長すると予想されています。新型コロナウイルス感染症のパンデミック中にこのチャネルの採用が増加し、このチャネルを通じた製品の売上は毎年増加し続けています。消費者は実店舗の価格を比較し、どちらの方がよりお買い得であるかに基づいて製品を購入することができます。

地域の見識

市場は、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。

アジア太平洋地域

Asia Pacific Food Intolerance Products Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年にアジア太平洋地域は 374 億 2000 万米ドルを生み出し、世界市場収益の 38.89% に貢献し、2026 年には 422 億 8000 万米ドルに成長すると予測されています。アジア太平洋地域では、国民の糖尿病と乳糖不耐症の有病率が高くなります。したがって、この地域では、これらの消費者の食の好みに合った製品の需要が高まっています。メーカーは、これらの消費者セグメントを特にターゲットにした、砂糖不使用および乳糖不使用の製品を発売しています。しかし、糖尿病ではない消費者や健康志向の消費者の間でのこのような製品の人気はまだ初期段階にあります。しかし、この地域は、評判の高いメーカーが存在感を拡大するための有望な市場として機能しています。日本市場は2026年までに69億2,000万米ドルに達すると予測されており、中国市場は2026年までに110億2,000万米ドルに達すると予測されており、インド市場は2026年までに32億4,000万米ドルに達すると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米地域は、2025 年に世界市場の 30..70% を獲得し、295 億 4000 万米ドルの収益を生み出し、2026 年には 332 億 9000 万米ドルに達すると予測されています。北米は、食品不耐症製品市場で 2 番目に大きなシェアを占めています。国際研究誌「Appetite」に掲載された研究によると、米国では人口の約20~30%が食事からグルテンを避けています。セリアック病などの病状や食事の好みは、消費者のグルテンフリー製品の消費を促進する上で極めて重要な役割を果たします。彼らは、食生活を維持し、味を試すために、味付きのグルテンフリーや砂糖を含まない食品を探し続けています。米国市場は2026年までに259億3,000万米ドルに達すると予測されています。

ヨーロッパ

欧州は世界市場で強い存在感を維持し、2025年には218億3,000万米ドルに達し、シェア22.69%を占め、2026年には242億6,000万米ドルに達すると予想されています。欧州では、ビーガンダイエットやケトダイエットの採用の増加が、この地域での食物不耐症製品の販売を支える上で重要な役割を果たしています。たとえば、2021 年 6 月に Genius Foods はビーガン食品を発売しました。 グルテンフリーのベーカリー製品、繊維とビタミンが豊富なパン、ロールパン、ブリオッシュパンなど。ただし、製品の価格が高いことが購入の妨げになる可能性があります。たとえば、2023年3月のセリアック英国の生活費報告書では、グルテンフリーのパンの価格は従来のパンの4倍であると述べられています。このコストの上昇により、市場の成長が阻害される可能性があります。パンデミックと製造国による貿易制裁により、アジア諸国から調達される米粉などの原材料が入手困難になったことも、製品の価格を上昇させている。英国市場は2026年までに26億3,000万米ドルに達すると予測されており、ドイツ市場は2026年までに65億2,000万米ドルに達すると予測されています。

世界のその他の地域

南米、中東、アフリカでも食品不耐症製品の需要が急速に増加しています。糖尿病やセリアック病などの健康関連問題の増大は、これらの地域の市場の成長に影響を与える主要な要因の1つです。中東およびアフリカは2025年に25億1,000万米ドルの市場規模を記録し、世界市場シェアの2.61%を獲得し、2026年には27億1,000万米ドルに達すると予測されています。ラテンアメリカ市場は2025年に49億2,000万米ドルを生み出し、世界市場の5.12%を占め、2026年には53億6,000万米ドルに達すると予想されています。

主要な業界関係者

業界の主要企業が市場での存在感を拡大するために新製品開発に投資

市場で活動している主要なプレーヤーには、特に Conagra Brands Inc.、The Kellogg Company、Hain Celestial Group Inc. などが含まれます。グルテンフリー食品市場と非グルテンフリー食品市場の両方で活動する主要市場プレーヤーには製造制限があります。成分の混合を防ぐために、製品の種類ごとに個別の生産ラインを維持する必要があります。したがって、メーカーはグルテンフリー製品の製造設備に別途投資する必要があり、生産コストの上昇につながる可能性があります。主要な市場参加者が採用している主な戦略の 1 つは新製品開発であり、これにより消費者が要件に基づいて選択できる幅広い食品の提供が可能になります。世界的な企業と競合する新興企業は、食品不耐症製品の無料サンプルを提供することで消費者を引き付けることができます。

トップ一覧食品不耐症製品企業:

- Conagra Brands Inc. (U.S.)

- Hain Celestial Group Inc. (U.S.)

- Amy's Kitchen Inc. (U.S.)

- Arla Foods Amba (Denmark)

- General Mills Inc. (U.S.)

- Danone SA (France)

- Reckitt Benckiser Group Plc (U.K.)

- Beyond Meat (U.S.)

- Oatly Group AB (Sweden)

- The Kellogg Company (U.S.)

主要な業界の発展:

- 2024 年 5 月:シンガポールに本拠を置くスタートアップ、ジローミートは、おからからの植物性肉の生産を拡大した。同社は2024年末までの実用化を目指す。

- 2024年5月:米国に本拠を置くブランド、Sola は、砂糖ゼロ、非遺伝子組み換え原料、人工香料や添加物ゼロの新しいベーカリー製品を発売しました。市場に投入された製品カテゴリには、キッズブレッド、白パンとマルチグレイン品種のクラシックブレッド、ロールパンが含まれます。

- 2024年1月:インドに本拠を置く企業コンチネンタル・グリーンバードは、植物ベースの代替肉を市場に投入した。新商品には、ひよこ豆を原料としたチキン風ナゲット、チキン風シークカバブ、チキン風ソーセージ、マトン風キーマが含まれる。

- 2020年11月: 甘味料メーカーのシュガーフリーは、砂糖を含まないプレミアムダークチョコレート「シュガーフリー D’lite チョコレート」を発売しました。同社は健康代替品カテゴリーでの製品提供を拡大しました。

- 2020年11月: 南アフリカの会社である De Villiers Chocolate は、健康と環境を意識する消費者向けに砂糖不使用、乳製品不使用のチョコレート製品を発売しました。この製品は、糖尿病の消費者、ビーガンおよびケトジェニックの消費者に適しています。

レポートの範囲

レポートには、市場に関する定量的および定性的な洞察が含まれています。また、考えられるすべてのセグメントの市場規模、統計、地域予測、成長率の詳細な地域分析も提供します。市場に関するさまざまな重要な洞察、関連市場の概要、競争環境、主要企業、合併や買収などの最近の業界の動向、重要な国の規制シナリオ、主要な業界の動向などを提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 13.89% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 製品タイプ別

不耐症の種類別

カテゴリ別

流通チャネル別

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の市場規模は 962 億 2,000 万米ドルと推定されています。

13.89%のCAGRを記録し、市場は2026年から2034年の予測期間中に有望な成長を示すでしょう。

乳製品および乳糖不耐症セグメントは、予測期間中に主要なセグメントになると予想されます。

食事に起因する病気の増加と健康的なライフスタイルへの移行が市場の成長をサポートします。

General Mills と Kelloggs Company は、市場の主要企業の 1 つです。

アジア太平洋地域は、2025 年に 38.89% のシェアで世界市場を独占しました。

従来型セグメントが市場で大きなシェアを占めています。

ビーガン製品と新しい成分の実験に対する需要の高まりが、新しい市場のトレンドです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。