食品不耐性製品市場規模、シェア及び業界分析、製品タイプ別(乳製品代替品・乳糖フリー製品、ベーカリー製品、チョコレート・菓子、肉代替品、特殊栄養食品、スナック・加工食品、調味料・ドレッシング)、不耐性タイプ別(乳製品・乳糖不耐症、糖質不耐症、グルテン不耐症、肉不耐症)、 カテゴリー別(有機製品と従来製品)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)、および地域別予測、2026-2034年

(有効期限 15th Jul 2026)

主要市場インサイト

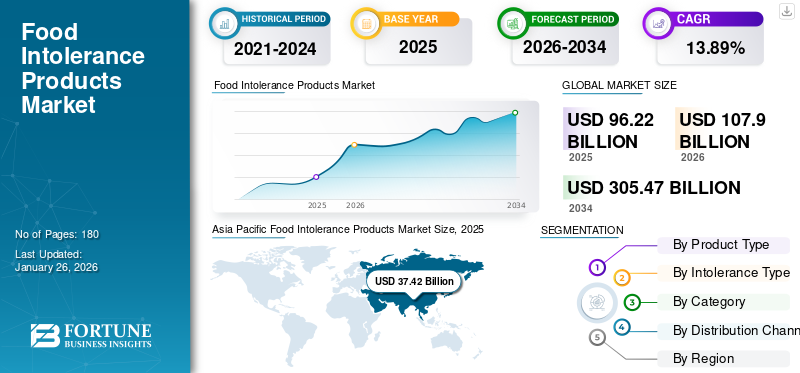

世界の食物不耐性製品市場規模は2025年に962億2000万米ドルと評価された。市場は2026年の1079億米ドルから2034年までに3054億7000万米ドルへ成長し、予測期間中に13.89%のCAGRを示すと予測されている。アジア太平洋地域は2025年に38.89%の市場シェアを占め、食品不耐性製品市場を支配した。

さらに、米国における食物不耐性製品市場は、意識の高まりと特殊な食事ニーズの増加により、2032年までに580億米ドルに達すると予測されています。

食品不耐性製品は従来、特定の食物不耐症に悩む消費者向けに製造されてきた。消費者の健康意識が高まるにつれ、より多くの人々が健康的なライフスタイルを採用し、健康食品の採用と消費を含むようになった。これにより食品の購入・消費パターンに大きな変化が生じ、アレルゲンを含まず健康に悪影響を及ぼす可能性のある食品への需要が増加した。したがって、この市場は過去数年間で成長の増加傾向を見せており、今後もこの傾向が続くと予想されています。

COVID-19パンデミックは、世界中の消費者における食品不耐性製品の需要と成長を加速させました。免疫力を高めるのに役立つ食品製品にシフトする消費者が増加しました。彼らはまた、より健康的なライフスタイルを採用し始めました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のフードインタラランス製品市場インサイト

日本では、健康志向の高まりや個々の体質に合わせた食生活の重要性が増す中、フードインタラランス(食物不耐症)向け製品への関心が広がっています。乳製品、グルテン、特定の糖質などへの不耐性に対応した食品は、日常の食事選択の幅を広げ、より快適で安心できる食生活をサポートする存在として注目されています。世界的なウェルネス市場の拡大とともに、日本市場でも、高品質で多様なフードインタラランス対応製品の導入は、健康志向の消費者ニーズへの対応力強化と市場成長の大きな機会となっています。

世界の食物不耐性製品市場概要

市場規模と予測:

- 2025年市場規模:962億2000万米ドル

- 2026年市場規模:1079億米ドル

- 2034年予測市場規模:3054億7000万米ドル

- CAGR(年平均成長率):2026年~2034年 13.89%

市場シェア:

- アジア太平洋地域は、糖尿病と乳糖不耐症の高い有病率、健康意識の高まり、無糖・乳糖フリー製品への需要増加を背景に、2025年に38.89%のシェアで食品不耐性製品市場を牽引した。

- 製品タイプ別では、植物性ミルクの継続的な革新と、乳糖不耐症やビーガン消費者層の需要増により、2024年は乳製品代替品と乳糖フリー製品が最大の市場シェアを占めた。

主要国のハイライト:

- 米国:意識の高まり、食習慣の変化、グルテンフリー・無糖代替品への強い需要により、2032年までに580億米ドルに達すると予測。

- 日本:高齢化に伴う食習慣の変化と連動し、植物性乳製品や機能性食品への需要が増加中。

- 中国:乳糖不耐症や糖尿病患者の増加が、乳製品代替品や無糖製品の急成長を牽引。

- ドイツ:グルテンフリー・ビーガン製品の急増と、クリーンラベル食品への消費者志向が市場成長を支える。

- ブラジル:食事関連疾患の増加と健康志向の都市部中産階級の拡大が、食物不耐性製品の需要を牽引している。

食物不耐性製品市場の動向

ヴィーガン製品の需要拡大と新素材への挑戦が市場成長を支える

世界中でビーガンやフレキシタリアンが増加している。ビーガンは動物性食品を完全に排除し植物由来食品で代替し、フレキシタリアンは動物性食品の摂取を節制しようとしている。このため、食品不耐性カテゴリーの大手メーカーは、拡大する消費者層に対応すべく製品ラインの革新と拡充を進めている。完成品の食感や風味を向上させる新素材の実験に取り組む企業もある。

[rsGMaAMT9q]

食品不耐性製品市場の成長要因

食事起因疾患の増加と健康志向の生活様式への移行が市場成長を支える

世界中で人口に占める食物不耐症の発生率が上昇しています。セリアック病、糖尿病、乳糖不耐症、その他のアレルギーに苦しむ人々の数が増加しています。例えば米国では、ボストン小児病院の報告によると、ボストン市民の133人に1人がセリアック病を患っている。無糖製品など他の商品も人気が高まっている。糖質を多く含む製品の過剰摂取は、2型糖尿病、心臓病、肥満のリスク増加と関連している。さらに、世界保健機関(WHO)は、世界中で4億2200万人が糖尿病に苦しんでいると発表しています。したがって、様々な疾患に苦しむ消費者や、健康的なライフスタイルを維持したい人々の間で、より健康的な製品の需要が急速に高まっています。そのため、消費者は健康的な食事をサポートする食品の代替品を求めており、これが世界の食品不耐性製品市場の成長を支えることになります。

食品不耐性製品の「健康ハロー効果」が市場成長を支える

食品不耐性製品は、市場で提供されている他の従来型食品よりも優れているとしてメーカーによって販売されています。このような戦略は「健康ハロー効果」とも呼ばれ、健康志向の消費者、特に当該製品が対象とする健康上の問題を抱えているかどうかに関わらず、そのような消費者層を惹きつけるのに役立っています。さらに、企業は進化する消費者のニーズに対応するため、より新しい製品バージョンを投入しており、これも世界的な食品不耐性製品市場シェアを支え、牽引する主要な要因となっています。

抑制要因

高価格が市場成長を阻害

フリーフロム食品の価格は、市場で入手可能な従来製品よりも高くなっています。これは予算に制約のある消費者にとって経済的負担となります。さらに、一部のグルテンフリー焼き菓子は、従来の製品と比較してタンパク質含有量が低い。グルテンの機能性を再現することが困難な製品では、その構造や食感が影響を受ける。また、一部のグルテンフリー製品は従来の製品に比べて保存期間が限られており、これが食物不耐性製品の売上を阻害している。

食品不耐性製品市場のセグメント分析

製品タイプ別分析

乳製品代替品と乳糖フリー製品が継続的なイノベーションにより市場を牽引

製品タイプ別では、市場は乳製品代替品・乳糖フリー製品、ベーカリー製品、チョコレート・菓子、肉代替品、特殊栄養食品、スナック・加工食品、調味料・ドレッシングに区分される。

2024年において、乳製品代替品および乳糖フリー製品セグメントが最大の市場シェアを占めました。畜産による地球温暖化の危険性が高まっていることから、乳製品代替品への需要が増加しています。さらに、植物性ミルクメーカーは絶えず革新を続け、新たなフレーバーやバリエーションを投入しており、比較的イノベーションと成長が鈍化している乳製品セクターと比較して、よりダイナミックな製品開発を目指しています。

グルテンフリーおよびシュガーフリーのベーカリー製品は、消費者間で著しく人気が高まっている。複数のメーカーが、こうした食物アレルギーに悩む消費者を支援するため、グルテンフリーおよびシュガーフリーカテゴリーにおいて従来製品ラインの拡大を進めている。米、 キビ、トウモロコシなどの代替品が、アレルギー誘発性が低くより健康的な新食品の開発に活用されている。

近年、肉代替品の人気が高まっています。ビーガン人口の増加に伴い、動物性肉を使用しない製品への需要が増加しています。そのため、大豆やエンドウ豆などの植物性原料から作られ、肉のような食感を持つ代替肉は、様々な食品を試したいと考えるビーガン、ベジタリアン、そして動物性肉を消費する人々の間で人気を集めています。

さらに、専門栄養分野の一部である乳幼児向け食品や高齢者向け食品も人気が高まっています。欧州諸国における高齢者人口の増加を受け、メーカーは同地域の消費者向けにクリーンラベルの健康製品を開発しています。親は乳幼児向けに無糖・グルテンフリーで健康的な食品への支出を増やしており、この分野の急成長につながっています。

不耐症タイプ別分析

ビーガニズムの増加により、乳製品・乳糖不耐症セグメントが大きな市場シェアを占める見込み

不耐症タイプに基づき、市場は乳製品・乳糖不耐症、糖質不耐症、グルテン不耐症、肉類不耐症に区分される。

このうち、乳製品・乳糖不耐症セグメントは予測期間中に最大の市場シェアを占める見込みである。乳製品アレルギーを持つ消費者はあらゆる種類の乳製品を避ける傾向がある。ビーガニズムの増加に伴い、乳製品代替品や乳糖フリー製品が人気を集めており、このセグメントの成長を促進している。乳糖不耐症はアジアやアフリカの人口層に多く見られる。このため、複数の乳製品メーカーが、こうした消費者層向けに乳糖フリーの牛乳および乳製品を発売している。

セリアック病の管理の重要性に対する消費者の認識が高まり、注目が集まっている。世界保健機関(WHO)や各国規制機関は、啓発活動や疾病リスク軽減に役立つ食事習慣の普及において重要な役割を担っている。これによりグルテンフリー製品の需要が高まり、グルテンフリー食品不耐性製品市場の規模拡大につながっています。

肉類、特に赤身肉に対する不耐性と、畜産による地球温暖化問題の深刻化は、世界中の消費者にとって重大な懸念事項です。このため、特に欧州や北米諸国において、肉代替食品の人気が急速に高まっています。

若年層および高齢者層における糖尿病の発症率が上昇しています。アジア太平洋地域ではこの発症率が急速に増加しています。そのため、糖分管理および予防策として、消費者は無糖製品を購入しており、これが当該セグメントの成長を支えています。

カテゴリー別分析

従来型セグメントは製品の広範な入手可能性により大きな市場シェアを占める

カテゴリー別では、市場は有機製品と従来型製品に区分される。2024年には従来型セグメントが最大の市場シェアを占めた。これは、多くのメーカーがこのカテゴリーで幅広い製品を提供しているためである。

予測期間中は有機セグメントが最も速い成長率を示すと予想される。ただし有機製品の価格は従来製品より高いため、価格や予算を重視する消費者が食品への総支出を増やすことを躊躇する可能性がある。

流通チャネル別分析

[8OwfJkicg6]

ハイパーマーケット/スーパーマーケットは、商品の入手しやすさから広く採用されている流通チャネルです

流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、その他に区分されます。

スーパーマーケット/ハイパーマーケットは、メーカーが市場で製品を販売するために利用する全流通チャネルの中で最大の市場シェアを占めています。世界的に、グルテンフリー製品専用の棚スペースを設けるスーパーマーケットが増加しています。一部の小売業者は、製品が適切に表示され安全に消費できることを確認するため、製品をチェックしてグルテンフリーであることを保証しています。

オンライン小売は最も急成長する流通チャネルの一つと見込まれ、今後著しい成長を遂げるでしょう。このチャネルの利用はCOVID-19パンデミック中に増加し、同チャネルを通じた製品販売は毎年増加を続けています。消費者は実店舗での価格を比較し、よりお得な選択肢に基づいて製品を購入する選択肢を持っています。

地域別インサイト

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

[2mlFA3uBHs]

アジア太平洋地域は最大の市場シェアを占め、2024年には331億6,000万米ドルの規模に達しました。同地域では糖尿病や乳糖不耐症の罹患率が高く、こうした消費者の食習慣に適した製品への需要が増加しています。メーカーは、これらの消費者層を特にターゲットにした無糖・無乳糖製品のバリエーションを発売している。しかし、糖尿病患者以外や健康志向の消費者におけるこうした製品の人気はまだ初期段階にある。とはいえ、この地域は著名メーカーが事業拡大を図る上で有望な市場となっている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米は食品不耐性製品市場で第2位のシェアを占める。国際研究誌『Appetite』に掲載された研究によれば、米国では人口の約20~30%が食事でグルテンを避けている。セリアック病などの医学的要因や食の嗜好が、消費者のグルテンフリー製品消費を促進する上で重要な役割を果たしている。彼らは食事を維持しつつ味を試すため、風味豊かなグルテンフリー・無糖食品を絶えず求めている。

欧州では、ヴィーガンやケトジェニックダイエットの普及が食品不耐性製品の販売を支える重要な役割を担っている。例えば2021年6月、ジーニアス・フーズはヴィーガン対応の グルテンフリーのベーカリー製品(食パン、ロールパン、ブリオッシュバンなど)を発売した。これらの製品は食物繊維とビタミンが豊富である。しかし、製品の高価格が購入の障壁となり得る。例えば2023年3月、Coeliac UKの生活費報告書では、グルテンフリーパンの価格が従来品種のパンの4倍と報告された。この高コストが市場成長を抑制する可能性がある。また、アジア諸国から調達される米粉などの原材料が、パンデミックや製造国による貿易制裁の影響で入手困難となっていることも、製品価格の上昇要因となっている。

南米、中東・アフリカ地域における食物不耐性向け製品の需要も急速に拡大している。糖尿病やセリアック病など健康関連疾患の増加が、これらの地域における市場成長の主要因の一つである。

主要業界プレイヤー

市場プレゼンス拡大に向け新製品開発に投資する主要企業

市場で活動する主要企業には、コナグラ・ブランズ社、 ケロッグ・カンパニー、ヘイン・セレスティアル・グループなどが挙げられる。主要市場プレイヤーは、グルテンフリー食品市場と非グルテンフリー食品市場の両方で事業を展開しているが、製造上の制約がある。原材料の混入を防ぐため、製品タイプごとに別々の生産ラインを維持する必要がある。したがって、メーカーはグルテンフリー製品製造設備に別途投資する必要があり、生産コストの上昇につながる可能性がある。主要市場プレイヤーが採用する主要戦略の一つは新製品開発であり、これにより消費者が自身の要件に基づいて選択できる幅広い食品提供が可能となる。グローバルプレイヤーと競合するスタートアップ企業は、食物不耐性製品の無料サンプルを提供することで消費者を惹きつけることができる。

主要食品不耐性製品企業一覧:

- Conagra Brands Inc. (米国)

- Hain Celestial Group Inc. (米国)

- エイミーズ・キッチン社(米国)

- アーラ・フーズ・アンバ社(デンマーク)

- ジェネラルミルズ社 (米国)

- ダノンSA (フランス)

- レキットベンキーザー・グループ・ピーエルシー (英国)

- ビヨンドミート(米国)

- オアトリー・グループAB(スウェーデン)

- ケロッグ・カンパニー(米国)

業界の主な動向:

- 2024年5月:シンガポール発のスタートアップ企業Jiro-Meatが大豆パルプ由来の植物性肉製品の生産を拡大。同社は2024年末までに製品化を目指す。

- 2024年5月:米国ブランド「Sola」が、砂糖不使用・非遺伝子組み換え原料・人工香料・添加物不使用の新たなベーカリー製品を発表。市場投入された製品カテゴリーには、キッズ向けパン、白パン・マルチグレインのクラシックブレッド、ロールパンが含まれる。

- 2024年1月:インドの企業コンチネンタル・グリーンバードが植物由来の代替肉製品を市場投入。新製品ラインにはひよこ豆を原料としたチキン風ナゲット、チキン風シークケバブ、チキン風ソーセージ、マトン風キーマが含まれる。

- 2020年11月:甘味料メーカーのシュガーフリーは、無糖プレミアムダークチョコレート「シュガーフリー ディライト チョコレート」を発売。同社は健康志向代替食品カテゴリーでの製品ラインを拡充した。

- 2020年11月:南アフリカのデ・ヴィリエ・チョコレートは、健康と環境に配慮した消費者向けに、砂糖不使用・乳製品不使用のチョコレートシリーズを発売した。本製品は糖尿病患者、ビーガン、ケトジェニック食を実践する消費者に適している。

レポートのカバー範囲

本レポートは市場に関する定量的・定性的インサイトを含みます。また、全てのセグメントについて市場規模、統計、地域別予測、成長率の詳細な地域分析を提供します。市場に関する様々な主要インサイト、関連市場の概観、競争環境、主要プレイヤー、合併・買収などの最近の業界動向、主要国の規制状況、主要業界トレンドを網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは13.89% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

製品タイプ別

不耐症タイプ別

カテゴリー別

流通チャネル別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は962億2000万米ドルと評価された。

年平均成長率(CAGR)13.89%を記録し、2026年から2034年の予測期間において有望な成長を示す見込みである。

乳製品および乳糖不耐症セグメントは、予測期間中に主要なセグメントになると予想されます。

食事誘発性の病気と健康的なライフスタイルへのシフトの増加は、市場の成長をサポートします。

General Mills and Kelloggs Companyは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は2025年に38.89%のシェアで世界市場を支配した。

従来のセグメントは、市場の大部分を保持しています。

ビーガン製品に対する需要の高まりと新しい成分の実験は、新しい市場動向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。