食品安全検査市場規模、シェア及び業界分析:検査タイプ別(病原体(大腸菌、サルモネラ、リステリア等)、遺伝子組換え生物、アレルゲン、マイコトキシン、化学物質及び農薬等)、検査対象食品別(肉類、家禽類及び水産物、乳製品、加工食品、果物及び野菜等)、 技術別(従来型、迅速検査(迅速PCR、ラテラルフロー免疫測定法(LFIA)、迅速ELISA、迅速分解能液体クロマトグラフィー、その他)、分子検査(PCR検査、ELISA検査、次世代シーケンシング(NGS)、その他))、地域別予測、2026-2034年

(有効期限 31st Jul 2026)

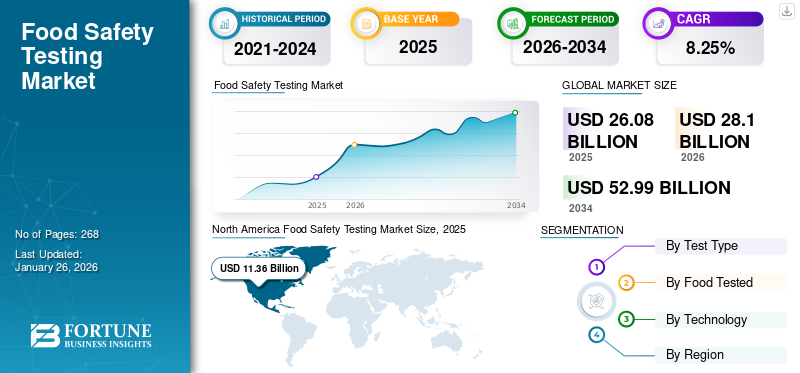

食品安全テスト市場規模とグローバルな傾向

世界の食品安全検査市場規模は2025年に260億8000万米ドルと評価された。市場は2026年の281億米ドルから2034年までに529億9000万米ドルへ成長し、予測期間(2025-2032年)において年平均成長率(CAGR)8.25%を示すと予測される。北米は2025年に43.57%の市場シェアを占め、食品安全検査市場を支配した。

市場で活動する主要企業には、SGS S.A.、Eurofins Scientific SE、Bureau Veritas、Intertek Group PLC Solutions、Thermo Fisher Scientific Inc.などが含まれる。

食品安全検査は、食品が人間の消費に適していることを保証するサプライチェーンの重要な要素です。これは、食品製品の微生物学的、 物理的、化学的組成を評価し、安全基準を満たしていることを証明するものです。農業生産量の制限による国内需要の充足、あるいは余剰食品の他国への輸出による貿易収益の創出を目的として、国間の食品貿易は拡大しています。輸入食品・飲料への需要増加は、公衆衛生を支える安全検査手法の需要を創出し、市場成長を促進するでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の食品安全検査市場インサイト

日本では、食の安心・安全に対する意識の高さと厳格な品質基準を背景に、食品安全検査の重要性が一段と高まっています。微生物、アレルゲン、農薬、重金属など多様なリスクに対応するため、高精度で迅速な検査技術の導入が食品メーカー、流通業者、外食産業などで進んでいます。グローバル市場が高度化する中、日本の事業者にとっては、先端的な検査ソリューションを取り入れることで、信頼性の確保、リスク管理の強化、そして持続的な競争力向上を実現する絶好の機会となっています。

世界の食品安全検査市場概要

市場規模と予測:

- 2025年市場規模:260億8,000万米ドル

- 2026年市場規模:281億米ドル

- 2034年予測市場規模:529億9,000万米ドル

- CAGR:2026年~2034年 8.25%

市場シェア:

- 北米は2024年に食品安全検査市場を支配し、105億5000万米ドルの規模に達した。これは連邦食肉検査法(FMIA)などの厳格な規制枠組みと、米国が世界最大の食品輸入国の一つであることに起因する。水産物、家禽、農産物の輸入量が多いことから、食中毒病原体の増加を抑制するための厳格な検査が必要とされている。

- 検査タイプ別では、病原体セグメントが最大の市場シェアを占めている。これは、世界的に食中毒の主要原因であるサルモネラ菌や大腸菌などの微生物を検出する必要性が高まっていることに支えられている。

主要国のハイライト:

- アメリカ合衆国:水産物と家禽の大量輸入に加え、厳格な政府規制と食中毒病原体対策の積極的措置が、食品安全検査の強い需要を牽引している。

- 欧州:動物用医薬品残留物、農薬、マイコトキシンを含む重大な化学物質安全問題に直面しており、食品中の有害物質を検出する先進検査キットの開発を促している。

- 中国:国務院による強力な政府監督と、認証食品に対する消費者需要の高まりが検査導入を加速させている。

- インド:政府は全国的な食品品質の監視・検査・モニタリング強化のため、100ヶ所の食品検査研究所設立を計画中。

- 日本:厚生労働省の監督下で、公衆衛生の保護と消費者信頼の維持を目的とした厳格な食品安全基準を維持している。

食品安全検査市場の動向

市場成長を支える革新的携帯型食品検査機器の開発

消費者間では、より高い精度と携帯性を備えた先進的な食品安全検査技術への需要が高まっている。従来、偽装食品の検査には専門研究所へのアクセスが必要であり、費用と時間を要する課題であった。こうした課題解決を目指し、政府および民間セクターからの資金投入が増加。技術進歩が促進され、検査コスト全体を最小化する最新の携帯型検査装置が開発された。これらのハンドヘルド装置は現場でサンプルを検査できるため、品質検査研究所への輸送が不要となる。さらに、紫外線、赤外線、あるいはセンサーを組み合わせることで、食品中の偽装物質、汚染物質、アレルゲンを容易に検出できる。例えば2023年7月、英国の食品認証研究所大手Bia Analyticalは、先端センサー技術専門企業trinamiXとの提携を発表し、食品偽装事例を特定可能な携帯型検査ソリューションを立ち上げた。この装置はモバイルアプリと統合され、ユーザーが正確かつ即時的な結果を得られるようになる。北米では2023年に食品偽装事例が急増し、食品の偽装や不正表示が深刻な問題となっている。エッジセンサーの専門企業)との提携を発表し、食品不正事例を特定可能な携帯型検査ソリューションを立ち上げることを明らかにしました。このデバイスはモバイルアプリと統合され、ユーザーが正確かつ即時的な結果を得られるようになります。北米市場は2023年の98億米ドルから2024年には105億5000万米ドルへと成長を遂げました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

関税戦争の影響

米国が関与する進行中の関税戦争は市場に直接的な影響を与えない可能性があるものの、将来的に必須資材の生産・供給状況・コストに影響を及ぼすと予想される。食品安全検査に不可欠な各種機械・設備は国際的に取引されており、貿易制限によるサプライチェーンの混乱で入手が困難になる可能性がある。こうした混乱は検査コストの上昇を招き、ひいては市場における最終製品の総コスト増加につながる。さらに価格高騰により食品検査の実施件数が制限され、食中毒リスクが高まる恐れもある。

- 米国食品医薬品局(FDA)は年間輸入品の約1~2%を検査しています。その結果、これらの輸入品に対する高関税は製品全体のコスト上昇要因となります。

市場動向

市場推進要因

食品詐欺・偽装事例の増加が食品安全検査需要を拡大

近年、世界的に食品安全違反や偽装が著しく増加している。食品バリューチェーンの拡大と複雑化により、原料調達から店頭販売に至るまでの食品流通過程における不確実性が高まっている。その結果、消費者は食品表示、製品の真正性、原材料の完全性に対する疑問を強めている。こうした安全面への懸念の高まりを受け、世界各国で規制が強化され、食品加工業界の主要企業はより効率的な食品監視システムを要求するようになった。

市場成長を支える食中毒患者の増加傾向

市場が急成長している主な要因は、世界的な食中毒患者の増加にあります。食中毒は主に汚染食品(様々な病原体や毒素に感染した食品)の摂取に関連しており、消費者の間で大きな懸念を引き起こしています。これに対応し、食品の安全性と品質に対する消費者の意識の高まりが、政府によるより厳格な規制枠組みの導入を促しています。さらに、利益目的の偽装事例の増加や安全でない供給源からの食品調達により、食中毒リスクがさらに高まっており、検査手順への需要を加速させています。

市場の制約要因

高コストな機器と限られた人材が市場成長に影響する可能性

市場成長に影響を与える主な要因として、機器の高コストと、こうした高度な機械を操作する熟練人材の不足が挙げられます。液体クロマトグラフィー質量分析(LCMS)、ガスクロマトグラフィー質量分析(GCMS)などの従来型機器は高度に技術的であり、その保守には認定技術者が必要です。さらに、これらの機器の多くが輸入品であるため、保守センターは特にインドなどの発展途上市場では、大都市圏や主要都市に限定されています。この限られた可用性は、サービス遅延を招く可能性があります。これらの機器の保守には認定技術者が必要です。さらに、これらの機器の多くは輸入品であるため、特にインドなどの発展途上市場では、保守センターが主要都市や大都市圏に限定されています。この限られた可用性はサービス遅延を引き起こし、重大な運用損失につながる可能性があります。

市場機会

新規市場への拡大が市場成長を支える

南米、アジア太平洋、中東・アフリカを含む新興市場は、将来的に世界の食品安全検査市場で高い成長が見込まれています。ただし、アジア太平洋地域と比較すると、南米および中東・アフリカは依然として発展の初期段階にあります。それでも、今後数年間でこれらの地域では著しい成長が期待されています。食品安全への懸念の高まりや、新たな食品検査研究所建設に向けた政府資金の増加といった主要因が、検査企業のサービス拡大を後押ししている。

市場の課題

病原体リスクの高まりが市場発展の課題に

食品サプライチェーンの継続的な進化に伴い、新たな病原体が出現するリスクが急速に高まっている。現行の食品検査機器や技術では、こうした病原体の特定・検出が困難な場合があり、その結果、人口における食中毒リスクが増大している。したがって、食品汚染源を検出・追跡・定量化し、消費者への関連リスクを評価できる革新的な検査技術の開発が急務である。

セグメント分析

検査タイプ別

食品関連疾患の増加により病原体セグメントが主導

検査タイプに基づき、市場は病原体、遺伝子組換え生物、アレルゲン、マイコトキシン、化学物質・農薬、その他に分類される。

病原体セグメントが市場シェアの大半を占めています。病原体は世界的に食中毒の主要な原因の一つです。食品中のこうした微生物の存在を検出し、食品関連疾患の発生率を低減する必要性が高まっています。これにより、食品の病原体および微生物学的検査への投資が増加しています。

様々な病原体の中でも、サルモネラ検査が最大の市場シェアを占めています。サルモネラ菌は世界的に食品関連疾患を引き起こす主要な病原微生物の一つであり、食品安全機関は食品がこうした微生物を含まないことを確認するため検査を実施している。大腸菌は検査頻度が2番目に高い食品由来病原体であり、その他の微生物が続く。

穀物、果物、野菜などの食品における遺伝子組換え生物(GMO)検査は近年着実に増加している。世界的に遺伝子組み換え作物の栽培面積が継続的に増加する中、複数の国々が食品安全と規制順守を確保するため、遺伝子組み換え検査を強化している。

マイコトキシン検査は、食品が人体の摂取に安全であることを保証するためのもう一つの重要な方法です。発がん性、催奇形性、腎毒性、肝毒性などの有害な抗原を検出します。これらは食品の安全性と消費者の健康に悪影響を及ぼす可能性があります。 nbsp;

化学薬品・農薬セグメントは予測期間中に急速な成長が見込まれています。大半の農産物および畜産農場では、生産性向上と収穫量増加のために様々な化学薬品や農薬が使用されています。家畜や作物へのこうした製品の使用は化学残留物の蓄積を招き、消費時に人体の健康に悪影響を及ぼす可能性があります。世界的に食品の検査に対する緊急性が高まっていることから、農薬および化学物質残留物検査の需要は急速に増加しています。

果物、野菜、加工食品の消費増加に伴い、メーカーは製品にアレルゲンの含有を明記するよう促されています。このため、アレルゲン検査への投資は近年増加しており、予測期間中は市場が着実に成長すると見込まれています。

- アレルゲン検査セグメントは2024年に4.77%のシェアを占めると予測される。

食品添加物や着色料の有無を判定するなどの他の検査手法も、世界的に急速に拡大している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

検査対象食品別

病原体検査の頻度が高いため、肉・家禽・魚介類セグメントが市場を支配する見込み

検査対象食品に基づき、市場は肉・家禽・魚介類、 乳製品、加工食品、果物・野菜、その他に分類される。

予測期間中、食肉・家禽・水産物セグメントが食品安全検査市場で最大のシェアを占めると見込まれる。これらの製品は、病原体・化学物質・アレルゲンの検査頻度が最も高く、人への安全性を確保するために頻繁に検査対象となる食品である。

加工食品の検査も複数の国で急速に増加している。このセグメントは予測期間中に2番目に高い成長率を記録すると予測される。可処分所得の増加、食習慣の変化、都市化の進展に伴い、近年包装食品の消費量は大幅に増加している。世界各国の規制当局は、加工・包装食品の表示・包装基準への適合を確保するため、化学的汚染物質検査、微生物学的安全性検査、アレルゲン検査などの評価を強く重視している。

果物・野菜も世界的に消費が増加している主要食品カテゴリーである。ナッツ類を含む果物は、高繊維・高栄養価のため消費者に人気を集めている。これらの製品はビーガンやベジタリアン消費者層でも支持を拡大中だ。農薬は主に収穫量向上と害虫駆除に使用されるため、化学残留物検査の必要性が高まっている。自然食品への需要の高まりを受け、多くの国が厳格な検査を実施しており、今後の力強い成長を支えています。

チーズ、牛乳、バターなどの乳製品は、さまざまな国で広く消費されており、さまざまな病原菌や化学物質残留物が含まれている可能性があります。これらの製品は安全性を確保するため定期的に検査されるため、このセグメントは今後も着実な成長が見込まれます。したがって、各国では厳格な食品安全規制が採用され、消費の安全性を確認・保証しています。他の製品の中でも、穀物、香辛料、蜂蜜は定期的に取引され、各国が定めた安全基準を満たしていることを確認するために検査されています。

技術別

信頼性の高い検出により従来型セグメントが市場をリード

技術別では、市場は従来型、迅速型、分子型の3つに分類される。

従来型セグメントが市場で最大のシェアを占める。これらの検査は一般的に時間がかかり、決定的な結果を得るには高価な機器を必要とする。食品サンプル中の細菌を分離・培養するために培地を使用する。時間がかかるプロセスにもかかわらず、従来の検査は迅速検査よりも高い精度を提供します。

食品の迅速検査は、他の従来の検査よりも経済的で結果を迅速に生成するため、いくつかの国で重要性を増しています。迅速検査に関連する主な欠点の1つは、従来の検査よりも精度が低いことです。このため、食品検査機器メーカーは食品サンプルの異常を検査・検出する新たな高速手法の開発に投資している。したがって、この技術は世界で最も急速な食品安全検査市場の成長を達成すると予想される。

食品安全検査の重要な手法である分子検査技術も普及が進み、市場で2番目に高い成長率を示すセグメントとなっている。これらの技術は新規病原体の検出に適しており、食品サンプル中に存在する様々な微生物に対して高い感度と特異性を有する。このため、PCR検査、ELISA検査、次世代シーケンシング(NGS)などの新たな手法が市場で注目を集めている。

食品安全検査市場の地域別展望

市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分される。

北米

North America Food Safety Testing Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場規模は2024年に105億5000万米ドルに達し、予測期間中も主要な市場シェアを維持すると見込まれています。北米では米国が最も多くの水産物および家禽製品の輸入国である。輸入水産物の品質を管理・規制するため、連邦食肉検査法(FMIA)は、商業的に販売されるすべての食肉が、偽装がなく、健康的で、適切にブランド表示されていることを保証するために、精査および承認を受けることを義務付けている。

米国は世界有数の食品輸入国であり、その背景には旺盛な消費者需要と経済力が存在します。これらが国際的な食品商品への飽くなき欲求を生み出しています。米国農務省(USDA)のデータによると、2023年には米国の人口が3億3490万人であった時点で、農業関連商品の輸入額は 1,953億ドルに達し、これは2020年の輸入額1,434億ドルと比較して36.19%の増加を示しています。こうした膨大な輸入量を規制・管理するため、政府機関は食中毒病原体の増加を抑制する対策を積極的に実施している。

欧州

欧州市場は予測期間中、安定した成長が見込まれる。米国疾病管理予防センター(CDC)と世界保健機関(WHO)の最近の報告書によると、欧州における食品汚染の約40%は家庭内で発生している。化学的安全性の問題には、動物用医薬品残留物や農薬、環境汚染物質、マイコトキシンなどの化学的安全性が食品製品で顕著に見られる。過剰な農薬残留や違法な動物用医薬品の使用による急性中毒の事例は、食品産業に重大な影響を与えている。これに対応し、市場関係者は食品生産者が食品中の危険な意図しない物質を検出するための検査キットや製品の生産・販売に取り組んでいる。

アジア太平洋地域

アジア太平洋市場は予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。食品産業は世界で最も急速に成長している産業の一つであり、中国、インド、日本など同地域で最も人口の多い国々は、食品の輸入量と国内生産量が高く、広範な食品検査が必要とされています。食品安全を管轄する最も著名な政府機関としては、インドのFSSAI(食品基準安全庁)、 日本の厚生労働省、中国の国務院などが挙げられる。メーカーは、消費者が製品購入前に認証を求める傾向をますます認識している。そのため、変化する消費者の購買行動に対応するため、様々な認証の取得を目指している。

- 2025年4月、インド政府は食品の高品質確保を目的として、全国に100ヶ所の食品検査研究所を設置する計画を発表した。これらの研究所は食品サンプルの定期的な監視・検査・モニタリングを実施し、食品安全を確保する。

南米

南米市場は成長の初期段階にあるものの、堅牢な食品検査インフラの必要性は今後大幅に高まると予想される。食品安全と食料安全保障への緊急のニーズに対応するため、多くの組織が同地域の食品安全検査機関ネットワークの拡充に取り組んでいる。各国はまた、食品安全基準の向上と食料安全保障の共同確保に向け、地域連携を推進している。

中東・アフリカ

この地域では食品安全検査の重要性が増している。医療施設が貧弱で疾病の急速な拡散に脆弱な課題を抱える地域である。しかし、アフリカ諸国の食品安全・保障システムは概して脆弱かつ断片化しており、消費者の健康保護や食品メーカー間の競争力向上に効果を発揮できていない。食品規制の積極的実施や食中毒監視システムの構築には、国家・地域レベルでの厳格かつ有能な食品分析能力が不可欠である。

競争環境

主要市場プレイヤー

主要プレイヤーは市場拡大のため買収に注力

この市場は、大規模な老舗企業と小規模な地域企業が混在する中程度の統合構造を示している。主要企業が市場範囲拡大のため小規模企業の買収を増加させるにつれ、さらなる統合が進むと予想される。SGS S.A.、Eurofins Scientific S.E.、Bureau Veritas、Intertek Group、ALS Ltd.などの企業は、合併・買収や新規研究所の設立に注力し、グローバル市場における存在感を高めている。

食品安全検査市場の主要プレイヤー

|

順位 |

企業名 |

|

1 |

SGS S.A. |

|

2 |

ユーロフィンズ・サイエンティフィックSE |

|

3 |

ビューローベリタス |

|

4 |

インターテック・グループ・ピーエルシー・ソリューションズ |

|

5 |

サーモフィッシャーサイエンティフィック株式会社 |

SGS S.A.、Eurofins Scientific SE、Bureau Veritas、Intertek Group PLC Solutions、Thermo Fisher Scientific Inc. は市場における主要企業です。世界の食品安全検査市場は半集中化されており、上位5社が市場の大部分を占めています。

主要食品安全検査企業一覧(プロファイル対象)

- ALS Limited (オーストラリア)

- AsureQuality Ltd (ニュージーランド)

- Bio-Rad Laboratories, Inc. (米国)

- ビューローベリタス(フランス)

- Deibel Laboratories (米国)

- Eurofins Scientific SE (ルクセンブルク)

- Intertek Group PLC Solutions (英国)

- メリュー・ニュートリサイエンシズ(米国)

- SGS S.A.(スイス)

- サーモフィッシャーサイエンティフィック(米国)

業界の主な動向

- 2025年4月:QIAGENは、サンプル調製に使用でき、消費者へのリーチを拡大できる革新的な機器「QIAsymphony Connect」を発表。本製品は腫瘍学およびゲノミクス

- 2025年3月:検査キット製造会社ゴールドスタンダード・ダイアグノスティックス・ホーシャムは、新製品「ABRAXIS ディカンバ ELISAプレート検査キット」を市場に投入した。水、デュラム小麦、土壌サンプルの評価と、それらに含まれる抗体の定量に利用できる。

- 2024年9月:アレックス・バイオサイエンシズは、病原体タンパク質の測定と効果的なサンプル評価を目的として開発された新たなELISAシリーズを発表した。

- 2024年6月:アークティックザイムズ・テクノロジーズは、SAN HQ 2.0酵素を検出し定量する「SAN HQ 2.0 ELISAキット」を発売した。

- 2024年2月:体外診断薬(IVD)市場における主要メーカーであるバイオメリューは、センター・フォー・イン・ビトロ・ダイアグノスティクスと戦略的提携を結んだ。/industry-reports/in-vitro-diagnostics-ivd-market-101443" target="_blank" rel="noopener">体外診断薬の主要メーカーであるBioMérieuxは、米国食品医薬品局(FDA)傘下の食品安全・応用栄養センター(CFSAN)などとの戦略的提携を締結し、食中毒病原体を特定・対策するための革新的ツールの開発に取り組んでいます。

レポート内容

本レポートは市場に関する定量的・定性的知見を網羅しています。また、すべての市場セグメントについて、市場シェア、市場統計、地域別予測、成長率の詳細な地域分析を提供します。本市場分析レポートは、市場、食品安全検査業界、関連市場の概要、競争環境、合併・買収などの最近の業界動向、主要国の規制状況、主要な業界トレンドに関する様々な重要な洞察を提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.25% |

|

セグメンテーション |

試験タイプ別、検査対象食品別、技術別、地域別 |

|

単位 |

金額(10億米ドル) |

| セグメンテーション: |

試験タイプ別

検査対象食品別

技術別

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の市場規模は260億8000万米ドルと評価された。

年平均成長率(CAGR)8.25%を記録し、2026年から2034年の予測期間において有望な成長を示すと予想される。

テストタイプでは、病原体セグメントが市場をリードしています。

食品媒介性疾患の発生率の増加は、市場の成長を促進する重要な要因です。

SGS S.A.、Eurofins Scientific SE、およびBureau Veritasは、市場の主要なプレーヤーの一部です。

アジア太平洋地域は、予測期間中に最高のCAGRを登録する予定です。

市場の成長をサポートするための革新的なポータブル食品試験装置の開発。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 268

-

(有効期限 31st Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート