民間航空機ガスタービンエンジン市場規模、シェアおよび業界分析:エンジンタイプ別(高バイパス非ギヤードターボファン、高バイパスギヤードターボファンなど)、推力クラス別(最大100 kN、100〜200 kN、200〜300 kN、および300 kN以上)、航空機タイプ別(ナロー&ワイドボディ、リージョナルジェットなど)、ライフサイクルステージ別(OEM ラインフィット エンジン、スペア エンジンとモジュール、MRO、エンジンのアップグレードと改造)、コンポーネント別 (ファンとファン ケース、低圧および高圧コンプレッサー、燃焼器、高圧および低圧タービン、その他)、燃料タイプ別、テクノロジー タイプ別、および地域予測、2026 ~ 2034 年

民間航空機用ガスタービンエンジンの市場規模と将来展望

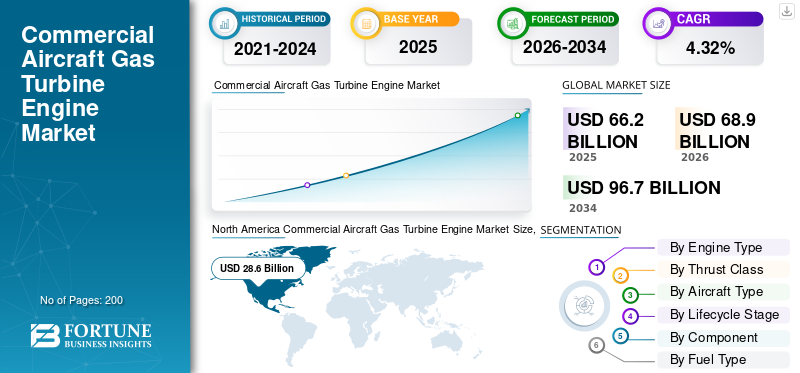

世界の民間航空機ガスタービンエンジン市場規模は、2025年に662億米ドルと評価されています。市場は2026年の689億米ドルから2034年までに967億米ドルに成長すると予測されており、予測期間中に4.32%のCAGRを示します。

民間航空機のガスタービンエンジンは、空気を圧縮し、燃焼のために燃料と混合し、タービンを通して高温ガスを膨張させて推進力を生成する内燃機関です。主要なコンポーネントには、入口、圧縮機 (軸流段または遠心段)、燃焼室、タービンセクション (高圧および低圧)、ファン (ターボファンの場合)、排気ノズルが含まれます。さらに、主に高バイパス ターボファンは旅客機を亜音速で推進し、ターボジェットや低バイパス エンジン タイプに比べて優れた燃料効率と騒音の低減を実現します。

市場の主要企業には、GE Aerospace、Pratt & Whitney、Rolls-Royce、その他の著名な企業が含まれます。これらの企業は、民間航空機ガスタービンエンジン市場での競争力を獲得するために、ワイドボディおよびナローボディ航空機用の新しい先進的なエンジンの開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

民間航空機用ガスタービンエンジン市場の主なポイント

- 2025年の市場規模:662億米ドル

- 2026年の市場規模:689億米ドル

- 2034年までの市場規模予測:967億米ドル

- 年平均成長率:2026年~2034年で4.32%

- 北米は2025年時点で商用航空機用ガスタービンエンジン市場を支配し、43.2%のシェアを占める見込みだ。

- 高バイパス比ギアードターボファンエンジンの分野は、予測期間中に4.91%という最も高い年平均成長率(CAGR)で成長すると予測されている。

- ハイブリッド電気アシスト型セグメントは、2034年まで年平均成長率(CAGR)5.06%で最も速い成長を遂げると予想されている。

北米

北米は、強力な航空機生産能力とエンジン製造能力に支えられ、2025年には286億米ドルで市場をリードするだろう。

ヨーロッパ

欧州の航空宇宙産業は、先進的な航空宇宙インフラと継続的なエンジン革新プログラムに支えられ、2026年には154億米ドルに達すると予想されている。

アジア太平洋地域

アジア太平洋地域は、航空会社の機材数の増加と航空旅客数の増加を背景に、予測期間中に地域別で最も高い年平均成長率(CAGR)5.01%を記録すると予測されている。

私たち

堅調な民間航空需要とOEM(相手先ブランド製造業者)の投資に牽引され、市場規模は2026年には186億米ドルに達すると予測されている。

日本

航空宇宙産業の近代化と航空機調達活動の増加に支えられ、市場規模は2026年には36億米ドルに達すると予測されている。

続きを読む

市場ダイナミクス

市場の推進力

市場の成長を促進するための艦隊近代化プログラムの増加

航空会社は、古い航空機を LEAP エンジンや GTF エンジンなどの高度なターボファンを搭載した次世代モデルに置き換えることで、機材の近代化を加速しています。これは乗客需要の急増が原動力となっている。この移行により、老朽化したフリートのメンテナンスが軽減されると同時に、規制を順守してコストを削減するために燃料効率が高く排出ガスの少ないエンジンが採用されます。さらに、OEM は効率的なワイドボディおよびナローボディのジェット機の生産を強化しており、これがエンジン需要の増加を促しています。さらに、近代化により航続距離、容量、持続可能性も向上し、市場の拡大が促進されます。

市場の制約

市場の成長を妨げる複雑なエンジン設計による高額なメンテナンスおよび修理コスト

先進的なガス タービン エンジンは、高バイパス ファン、多段コンプレッサー、先端材料などのコンポーネントを備えた複雑な設計になっており、頻繁に工場を訪れたり専門的な修理を行ったりすることでメンテナンス費用が増加します。さらに、革新的な設計の初期メンテナンスの問題から頻繁なオーバーホールが発生し、供給不足の中で専門の労働力と独自の予備が必要になります。さらに、航空会社は古い機材の寿命を延ばし、老朽化したエンジンの計画外の修理を増大させ、効率的な新しいモデルの収益性を遅らせます。これらの要因は、直接的な運営コストを膨張させ、車両の更新を妨げることにより、市場の成長を抑制します。

市場機会

ハイブリッド電気推進システムが市場参加者にとってのチャンスとして浮上

ハイブリッド電気システムはガスタービンエンジンと電気モーター燃料消費量を削減することで、短距離路線でのエネルギー使用を最適化します。たとえば、GEエアロスペース社は、実証機エンジンを通じてハイブリッド電気技術を進歩させ、2050年までにネットゼロ目標を達成しながら商用化を目指しています。さらに、離陸時と上昇時の電気ブーストにより燃料燃焼への依存度が軽減され、タービンが航続距離の柔軟性を高めるために巡航を担当します。利点としては、排出ガスの低減、空港近くでのより静かな運用、電気コンポーネントの可動部品の減少によるメンテナンスの簡素化などが挙げられます。この技術は持続可能な航空燃料の開発をサポートし、完全電化への道を橋渡しし、改造市場と新しい地域航空機セグメントを創出します。

民間航空機ガスタービンエンジン市場動向

デジタルツインと AI を使用してエンジンのパフォーマンスを最適化することが市場の最新トレンドです

デジタル ツインは、ガス タービン エンジンのリアルタイムの仮想レプリカを作成し、センサー データと AI 分析を統合して、パフォーマンスを継続的に監視し、故障を予測し、運用を最適化します。たとえば、ロールスロイスはエンジンを利用しています。デジタルツイン統合されたセンサーを通じてパフォーマンスの異常を特定し、計画外のダウンタイムを削減し、全体的な信頼性を向上させるプロアクティブなメンテナンスのスケジュール設定を可能にします。さらに、AI 主導のシミュレーションにより、抵抗低減の機会と飛行の最適化が特定され、物理的なプロトタイプなしで設計の検証が加速されます。この傾向は MRO を変革し、フリートの可用性と持続可能性を高めます。

市場の課題

厳格な排出規制と認証要件が市場での採用と開発に課題をもたらしている

FAA と ICAO の厳しい基準により、2028 年以降の新型ジェット機には燃料効率の高い技術が義務付けられ、2050 年までのネットゼロ目標に沿って、航空機メーカーのエンジン認証が複雑化しています。 EASAのReFuelEUは2025年から2%のSAF混合を義務付けており、非CO2モニタリングのためのEU ETSの拡大と並行して2050年までに70%に拡大し、厳格なテストの中で新規設計が遅れている。 2027年からのCORSIAの義務化段階では検証可能な削減が求められる一方、オープンローターコンセプトなどの先進的なターボファンに対する複雑な承認が急速なイノベーションを妨げている。これらの障壁は研究開発のコストとスケジュールを上昇させ、持続可能な推進力の市場参入を妨げています。

米国の関税戦争の影響:

輸入されたエンジン部品と原材料に対する米国の関税は、国際的なサプライチェーンに依存するメーカーの生産コストを高騰させ、複雑な世界的な組み立てプロセスを混乱させている。 GEエアロスペース社とプラット・アンド・ホイットニー社は、中国と日本から調達した関税がかかる部品のせいで投入価格の上昇に直面しており、ボーイング社の納入が滞る中、LEAPとGTFの増産が遅れている。さらに、MRO 施設はスペアパーツの費用の高騰や、メンテナンスの需要がヨーロッパやアジアの関税のない地域に移っていることに直面しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

エンジンタイプ別

高バイパス非ギアターボファンセグメントの成長を促進するナローボディの採用の増加

エンジンのタイプに基づいて、市場は高バイパス非ギア式ターボファン、高バイパスギア式ターボファン、および ターボプロップエンジン。

高バイパス非ギア式ターボファンセグメントは、2025 年の民間航空機ガスタービンエンジン市場で支配的なシェアを占めました。このセグメントの成長は、短距離路線を運航する航空会社による狭胴単通路航空機の広範な採用によって推進されています。さらに、格安航空会社の運航における燃料効率に対する需要の高まりも、このセグメントの優位性を推進しています。

高バイパスギアターボファンセグメントは、予測期間中に最高の CAGR 4.91% で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

推力クラス別

100 ~ 200 kN セグメントを駆動するための高頻度ルートでのナローボディ運用の増加

推力クラスの観点から見ると、民間航空機の市場 ガスタービンエンジンはセグメント化 100 ~ 200 kN セグメントを駆動するため、高頻度ルートでのナローボディ運用が増加

推力クラスに関しては、d は最大 100 kN、100 ~ 200 kN、200 ~ 300 kN、および 300 kN 以上に分類されます。

100 ~ 200 kN セグメントは、2025 年に市場で最大のシェアを獲得しました。このセグメントの成長は、推力定格が短距離から中距離の効率的な接続と同等である高頻度の国内線および地方路線での狭胴機運用の拡大によって促進されています。

200 ~ 300 kN セグメントは、予測期間中に 4.18% の CAGR で成長すると予想されます。

航空機の種類別

ナローボディセグメントの成長を促進するために高頻度路線の増加

航空機のタイプに基づいて、市場はナローボディ、ワイドボディ、リージョナルジェット、リージョナルターボプロップ機、専用貨物機と P2F 転換機に分類されます。

ナローボディセグメントは、2025 年も支配的な地位を維持しました。このセグメントの成長は、高頻度の国内線および地方路線によって拡大し続け、ひいては世界最大の設置およびサービスエンジンベースを推進します。

ワイドボディセグメントは今後成長する見込みで、予測期間中に最高の CAGR 4.58% で成長します。

ライフサイクル段階別

エンジンのライフサイクルを延長してMRO(オーバーホール、LLP交換)セグメントの成長を促進

民間航空機ガスタービンエンジン市場は、ライフサイクル段階に基づいて、OEMラインフィットエンジン、スペアエンジンとモジュール、MRO(オーバーホール、LLP交換)、エンジンのアップグレードと改造に分類されます。

MRO (オーバーホール、LLP 交換) セグメントは、2025 年も支配的な地位を占めました。このセグメントの成長は、モジュール式オーバーホールを通じて耐空性を維持する地域およびワイドボディのオペレーターを含む、多様なフリートの厳格なメンテナンス サイクルによって推進されています。

OEM ラインフィットエンジンセグメントは、予測期間中に 4.55% という最高の成長率を記録します。

コンポーネント別

継続的な改善サイクルが高圧 (HP) および低圧 (LP) タービンセグメントの成長を促進

コンポーネントに基づいて、市場はファンおよびファンケース、低圧(LP)および高圧(HP)コンプレッサー、燃焼器、高圧(HP)および低圧(LP)タービン、排気およびノズル、アクセサリギアボックスおよびアクセサリ、ナセルおよび逆推力装置に分類されます。

高圧 (HP) および低圧 (LP) タービン セグメントは、2025 年も支配的な地位を維持しました。このセグメントの成長は、エンジンの効率と耐久性を向上させる高圧 (HP) および低圧 (LP) タービン技術の継続的な改善によって推進されています。

アクセサリギアボックスおよびアクセサリセグメントは、予測期間中に4.55%の成長率を記録すると予想されます。

燃料の種類別

Jet A/A-1 従来セグメントの成長をサポートする確立されたインフラストラクチャと認証

燃料の種類に基づいて、市場は Jet A/A-1 従来型、SAF 対応 / 高混合対応、ハイブリッド電気アシスト、および水素対応コンセプトに分類されます。

ジェット A/A-1 の従来型セグメントは、2025 年も支配的な地位を保っていました。このセグメントの成長は、確立された空港燃料供給インフラ、世界的な可用性、成熟したサプライチェーンによって推進されています。さらに、既存のエンジン認定、運用の習熟性、および価格の予測可能性が、その優位性をさらに裏付けています。

ハイブリッド電気アシスト部門は、予測期間中に 5.06% という最高の成長率を記録します。

テクノロジーの種類別

高い交換コスト、低い利益率、厳しい規制により、レガシーの稼働中エンジン部門の優位性が維持される

技術の種類に基づいて、市場は従来の稼働中のエンジン、新世代の燃料効率の高いエンジン、および次世代のデモンストレーター エンジンに分類されます。

従来の運航中のエンジン部門は、2025 年も支配的な地位を保っていました。この部門の成長は、交換コストの高さ、航空会社の低い利益率、および実証されていない新しい技術の参入に対する障害を増大させる厳格な安全規則によって推進されています。

次世代実証エンジンセグメントは、予測期間中に 5.50% という最高の成長率を示すと予想されます。

民間航空機ガスタービンエンジン市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、その他の地域に分類されます。

北米

北米は2024年に276億ドルで圧倒的なシェアを維持し、2025年にも286億ドルで首位を維持した。北米における民間航空機ガスタービンエンジン市場は、GEエアロスペース社やハネウェル社などの大手メーカーの存在など、いくつかの要因により拡大しています。さらに、米国では、国際航空旅行の増加、新しい航空機の需要、最先端の燃料効率の高いエンジンへの多額の研究開発支出が主に地域シェアを押し上げています。 2026 年には、米国市場は 186 億米ドルに達すると推定されています。

North America Commercial Aircraft Gas Turbine Engine Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの地域は、今後数年間で商用航空機ガスタービンエンジン市場の顕著な成長が見込まれると予想されます。予測期間中、アジア太平洋市場は予測期間中に5.01%のCAGRを記録すると予測されており、これはすべての地域の中で最高です。中国やインドなどの主要経済国の航空会社からの大規模な機材拡張の注文や、電子商取引による貨物需要の増加により、市場は拡大しています。これらの要因を背景に、2026年には中国が51億ドル、日本が36億ドル、インドが42億ドルの評価額を記録すると予想されている。アジア太平洋地域に次いで、欧州市場は2026年に154億ドルに達すると推定されている。欧州地域市場は、この地域の大型旅客輸送の民間航空業界のおかげで成長しており、運営コストを削減するための低燃費エンジンの需要が高まっている。この地域では、英国とドイツが 2026 年にそれぞれ 38 億米ドルと 34 億米ドルに達すると推定されています。

世界のその他の地域

予測期間中、中東、アフリカ、ラテンアメリカ地域はこの市場で緩やかな成長を遂げると予想されます。中東およびアフリカ市場は、2026 年にその評価額が 26 億米ドルに達すると予想されています。ラテンアメリカは、2026 年までに 16 億米ドルの価値に達すると見込まれています。この成長は、旅客数の増加、格安航空会社の拡大、人口と経済の成長に対応した意図的な機材拡充によって推進されています。

競争環境

主要な業界関係者

大手企業は市場での地位を維持するために戦略的パートナーシップを締結

民間航空機ガスタービンエンジン市場には、GEエアロスペース社、プラット・アンド・ホイットニー社、ロールスロイス社、CFMインターナショナル社などの有力企業が含まれています。これらの主要企業は、競争上の優位性を維持するために、燃料効率の高いターボファンとハイブリッド電気技術に焦点を当てています。最近の合弁事業と技術提携により、生産能力と SAF の互換性が強化されています。さらに、オープン ファン アーキテクチャの進歩とデジタル ツインの統合により、パフォーマンスの最適化が強化されます。さらに、業界リーダーは MRO の拡大とサプライチェーンの回復力を優先しており、北米とヨーロッパでは車両の近代化プログラムと持続可能性に関する規制上の義務によって強い勢いが続いています。

プロファイルされた主要な民間航空機ガスタービンエンジン企業のリスト

- GEエアロスペース(私たち。)

- プラット&ホイットニー(アメリカ)

- ロールスロイス (イギリス)

- サフラン航空機エンジン (フランス)

- CFMインターナショナル(フランス)

- MTU エアロ エンジン (ドイツ)

- ハネウェル・エアロスペース(私たち。)

- 株式会社IHI(日本)

- 川崎重工業(日本)

- ハンファ・エアロスペース(韓国)

主要な産業の発展

- 2025 年 11 月:2025年のドバイ航空ショーで、リヤド航空は60機のエアバスA321neoに動力を供給するための120基のCFMインターナショナルLEAP-1Aエンジンの最終購入を発表した。この協定は、サウジ航空の新しいナローボディ機をサポートすることになります。

- 2025年10月: ロールス・ロイスとインディゴは、インディゴの A350-900 ワイドボディ航空機のフリートにトレント XWB-84 エンジンを搭載することで合意に達しました。この協定は、A350-900型機60機へのコミットメントを倍増することで、インディゴの長距離国際展開を支援する広範な命令の一部である。さらに、これには、長期にわたるエンジンのメンテナンス、監視、サポートの提供が期待される包括的な TotalCare プログラムも含まれています。

- 2025年9月: GE エアロスペースと BETA テクノロジーズ社は、GE エアロスペースの世界的な展開と経験を BETA の迅速なイノベーション手法と組み合わせて、開発を促進する新しい戦略的パートナーシップおよび株式投資契約を発表しました。ハイブリッド電気航空機。

- 2025 年 6 月: プラット・アンド・ホイットニーのPW1100G-JMギアードターボファン(GTF)エンジンは、同社の177機のエアバスA321neo航空機の動力源としてウィズエアによって選ばれました。さらに、ウィズエアは、長期のエンジンワイズ包括的サービス契約の一環として、プラット&ホイットニーからエンジンのメンテナンスも受ける予定です。

- 2024年7月: GEエアロスペース社は、NASAと協力して、電気モーターと発電機を高バイパス商用ターボファンに統合し、動作のさまざまな段階を通じて出力を向上させるハイブリッド電気実証エンジンを開発しました。

レポートの範囲

世界市場分析では、市場規模の詳細な調査と、レポートに含まれるすべての市場セグメントの予測が提供されます。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと傾向の詳細が含まれます。技術革新と進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併、買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.32% |

| ユニット | 金額 (10億米ドル) |

| セグメンテーション | エンジンタイプ、推力クラス、航空機タイプ、ライフサイクルステージ、コンポーネント、燃料タイプ、技術タイプ、および地域別 |

| エンジンタイプ別 |

|

| 推力クラス別 |

|

| 航空機の種類別 |

|

| ライフサイクル段階別 |

|

| コンポーネント別 |

|

| 燃料の種類別 |

|

| テクノロジーの種類別 |

|

| 地理別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 662 億米ドルで、2034 年までに 967 億米ドルに達すると予測されています。

2025 年の市場価値は 286 億米ドルでした。

市場は、2026年から2034年の予測期間中に4.32%のCAGRを示すと予想されます。

2025 年には、高バイパス非ギア式ターボファン セグメントがエンジン タイプ別に市場を支配しました。

フリート近代化プログラムの増加は、市場の需要を促進する重要な要因です。

GE Aerospace (米国)、Pratt & Whitney (米国)、ロールスロイス (英国)、Safran Aircraft Engines (フランス)、CFM International (フランス)、MTU Aero Engines (ドイツ)、および Honeywell Aerospace (米国) は、市場の主要企業の一部です。

2025 年には北米が市場を支配し、最大のシェアを獲得します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。