上流サービス市場規模、シェアおよび業界分析、サービス別(探査サービス、掘削サービス、完成サービス、生産サービス、坑井介入およびメンテナンスサービス)、アプリケーション別(探査段階サービス、フィールド開発サービス、および生産およびメンテナンスサービス)、場所別(陸上および海洋)、および地域予測、2026年から2034年

上流サービス市場規模と将来展望

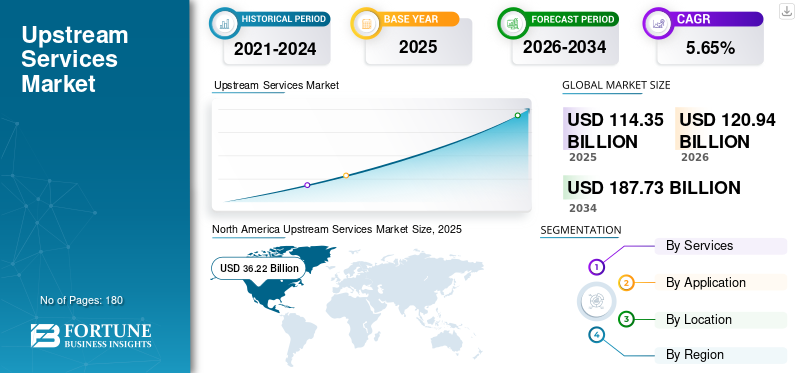

2025年の上流サービス市場の規模は1,143億5,000万米ドルと評価され、2026年までに1,209億4,000万米ドルに達すると予想されています。同市場は2034年までに1,877億3,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.65%となる見込みです。2025年、北米は31.67%の市場シェアを占め、上流サービス市場を牽引しました。さらに、北米市場は急速な成長を遂げており、同地域では、有利な規制環境や大手企業による大規模な投資を背景に、活発な探査活動、効率性を重視した操業、および持続可能性への取り組みが進められています。

- 国際エネルギー機関によると、世界の石油需要の伸びは鈍化しており、2025年には日量830kbの増加が見込まれる一方、石油・ガス需要は2030年までにピークに達すると予測されている。それにもかかわらず、上流投資は依然として既存油田の年間5%以上の減少を相殺することに重点を置いており、新規探査はネットゼロ目標からの圧力に直面している。

エネルギー部門の上流サービスは、探査および生産 (E&P) と呼ばれることが多く、主に原油や水中の地下または水中の原材料の探索、開発、抽出が含まれます。天然ガス。主な活動には、地質調査、地震データ分析、試掘掘削、井戸の運営などが含まれます。

SLB は世界最大の油田サービスプロバイダーとしての地位を維持しており、世界の上流の石油およびガス部門でテクノロジー主導の支配的な存在感を示しています。 2025 年後半から 2026 年初頭の時点で、SLB の卓越性は、その強力な国際およびオフショア活動、急速に成長するデジタル ビジネス、および生産システムを強化するための ChampionX の統合によって推進されています。 SLB の主な競合相手は次のとおりです。ハリバートン、ウェザーフォード インターナショナルなどが北米の土地および完成サービスで強い存在感を示している一方、ベーカー ヒューズは油田設備およびデジタル ソリューションにおける主要な競合企業です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

上流サービス市場の動向

非在来型資源へのシフトが市場トレンドを形成している

従来型分野が成熟する中、事業者は将来の供給を確保しようとするため、市場はますます非在来型リソースへの志向が高まっています。企業はシェールオイルの事業を強化しており、タイトガス、炭層メタン、その他の型破りな取り組みは、水平掘削、水圧破砕、高圧ポンプシステムの進歩に支えられています。この変化により、複雑な地質やより多くの坑井数に合わせた特殊な掘削、完成、刺激、および貯留層特性評価サービスの需要が高まっています。エネルギー安全保障と国内生産を優先する国が増えるにつれ、上流のサービスプロバイダーは、持続的な非従来型開発を活用するためにポートフォリオと能力を再構築しています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

上流の設備投資の増加が市場拡大を牽引

上流の設備投資(Capex)の増加は、上流サービス市場の成長を推進する主な原動力です。石油とガス世界的なエネルギー需要の高まりと地政学的な緊張の中で、業界経営者は、特に深海、シェール、非在来型の事業において、新たな埋蔵量の探索と開発に向けた投資を強化している。

- 国際エネルギーフォーラムによると、十分なエネルギー供給を維持するには、上流への年間投資が1,350億ドル増加し、2030年までに7,380億ドルに達する必要がある。この2030年の予測は、主にコストの高騰と旺盛な需要により、昨年の予測から15%、2年前から41%増加する。ピークに近づき需要の伸びが鈍化しているにもかかわらず、2025年から2030年までに累計で4.3兆米ドルの支出が必要となる。

サービス プロバイダーは、より高い契約金額、より長いプロジェクト期間、および AI 主導の最適化などの技術アップグレードの恩恵を受けます。国営石油会社と独立系石油会社は同様に、生産量の減少を相殺して供給を確保するための設備投資を優先し、10年間を通じて堅調な市場成長を確実にしています。

市場の制約

原油価格のボラティリティの上昇と投資決定の妨げが市場の成長を抑制

原油価格の変動は依然として市場の大きな制約となっており、投資決定やプロジェクトの制裁を妨げる不確実性を生み出しています。地政学的な緊張、OPEC+の政策、供給の混乱、景気減速やエネルギー転換による需要の変化によって引き起こされる急激な変動は、事業者の信頼を損ない、掘削プログラムの延期、リグ数の削減、サービス契約の縮小につながります。原油価格が損益分岐点を下回ると、限界プロジェクトは非経済的となり、次のような高コストサービスの需要が減少します。水圧破砕そして地震画像。サービス企業は利益率の圧縮、人員削減、設備のアイドリングに直面している一方、すでに景気循環の厳しい業界では不安定な予測により長期計画と設備投資の配分が複雑になっています。

市場機会

二酸化炭素回収と低炭素サービスは有利な機会を生み出すと期待される

事業者が厳しい排出規制とネットゼロ義務を乗り越える中、二酸化炭素回収と低炭素サービスは、上流のサービス市場で有利な機会を切り開く態勢が整っています。欧州の炭素国境調整メカニズムや米国のインフレ抑制法の奨励金などの世界的な政策により、石油・ガス会社は二酸化炭素回収・利用・貯留(CCUS)を上流事業に統合し、脱炭素化、フレアリング、ベント、石油回収の促進を図っています。サービスプロバイダーは、専門的なエンジニアリング、注入井設計、モニタリング技術、CO2 処理インフラストラクチャに対する需要を活用しています。低炭素水素関連ガスとメタン削減ソリューションからの生産は、伝統的な専門知識とグリーンイノベーションを融合させ、2030年までに100億米ドルを超えると予測される、対応可能な市場をさらに拡大します。

市場の課題

地政学的リスクの増大により市場の成長に課題が生じる可能性がある

地政学的リスクは、世界中でサプライチェーンの混乱、コストの高騰、重要なプロジェクトの遅延など、業界が直面する手強い課題を引き起こしています。現在進行中の中東紛争、ロシアとウクライナの緊張、米中貿易摩擦により、主要埋蔵量へのアクセスが脅かされ、設備や技術の移転に制裁が課され、南シナ海や北極国境などの高リスク地域の保険料が高騰している。通信事業者は許可の遅れ、不可抗力の申告、海外駐在員の安全問題に直面する一方、サービスプロバイダーは物流のボトルネック、関税引き上げ、不安定な地域需要に対処している。こうした不確実性により、長期的な投資が妨げられ、世界的な事業が細分化され、突然の政策変更へのエクスポージャが高まり、すでに資本集約的なセクターにおけるプロジェクトの経済性が損なわれます。

セグメンテーション分析

サービス別

シェール探査のリグ需要が持続したため、掘削サービスが圧倒的なシェアを牽引

サービスに基づいて、市場は探査サービス、掘削サービス、完成サービス、生産サービス、坑井介入および保守サービス。

2025 年には、シェール、深層水、および非在来型事業における探査および生産に対する持続的なリグ需要に牽引されて、掘削サービス部門が 34.66% という最大の収益シェアを獲得して優位を占めました。

- 2026年3月、インド政府はONGCとOILとともに歴史的な石油・ガス掘削キャンペーンを開始し、2026年初めから3億8,500万米ドルを投資します。埋蔵量を発見し輸入依存を削減するためのBPの専門知識を活用して、4つの深海井戸がアンダマン、マハナディ、サウラーシュトラ、ベンガル盆地をターゲットとしています。

一方、完成サービスは、複雑な坑井設計、水圧破砕技術の革新、設備投資の増加の中で回収率を高める多国間完成によって促進され、予測期間中に6.71%のCAGRを記録し、最も急成長しているセグメントとして浮上しました。このダイナミックさは、オペレータが効率と出力の最大化に重点を置いていることを強調します。

用途別

高い需要と最適化された石油とガスの生産により、フィールド開発サービス部門が優位を占める

アプリケーションに基づいて、市場は探査段階サービス、フィールド開発サービス、生産および保守サービスに分類されます。

2025 年には、生産と貯留層管理の最適化においてフィールド開発サービスが重要な役割を果たすため、フィールド開発サービスが収益 52.76% で上流サービス市場シェアを独占しました。

一方、探査段階のサービスは、新エネルギー埋蔵量に対する世界的な需要の高まり、地震探査や掘削の技術進歩、フロンティア盆地への投資の増加により、予測期間中に5.21%のCAGRで大幅な成長を遂げる態勢が整っています。この二重のダイナミックさは、積極的な探査努力と並行して効率的な開発に向けたこの分野の進化を強調しています。

場所別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

陸上部門は費用対効果の高い運用と迅速な拡張性により最大の市場シェアを保持

場所に基づいて、市場はオンショアとオフショアに二分されます。

2025 年には、陸上部門が 53.67% の最大の市場シェアを獲得し、北米や中東などの地域における費用対効果の高い操業、膨大なシェール埋蔵量、急速な拡張性によって推進されました。

一方、オフショア部門は、より複雑でコストが高いにもかかわらず、深海での発見、浮遊生産のイノベーション、ガイアナや北極などの利益率の高いフロンティアへの投資によって、CAGR 5.18%で大幅な成長が見込まれています。

上流サービス市場の地域別展望

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

North America Upstream Services Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は 2025 年に 3 番目に大きなシェアを占め、その額は 178 億 2,000 万米ドルとなり、2026 年にはこの地域は 191 億米ドルに達すると予想されています。アジア太平洋地域は、中国、インド、オーストラリアでのエネルギー需要の急増により、世界市場の成長をリードしています。主な成長は、陸上のシェールおよびガスプロジェクトと並行して、インドネシア、マレーシア、オーストラリア沖合での深海探査によるものです。

中国上流サービス市場

2025 年の中国市場は 69 億 5,000 万ドルに達し、世界収益の約 6.08% を占めます。地域市場は同国のエネルギー安全保障戦略の基礎であり、CNPC、シノペック、CNOOCといった国家大手が支配している。型破りなオンショアの成熟したフィールドに焦点を当てています。シェールガス、タイトなオイル、そして沖合の深海でのプレー。水圧破砕における技術の進歩、回収の強化、デジタルソリューションにより、輸入削減努力の中で効率が向上しています。政府の政策は、経済成長と移行目標を促進するために国内の探査を優先しています。

インドの上流サービス市場

インドの市場は世界最大の市場の一つになると予測されており、2025年の収益は約25億1,000万米ドルに達し、世界収益の約2.20%に相当します。

日本の上流サービス市場

2025 年の日本市場は 8 億米ドルと評価され、世界収益の約 0.70% を占めます。

北米

北米市場は、2025 年に 362 億 2,000 万米ドルとなりました。北米市場は、主要な流域でのシェール技術革新と先進的な掘削技術によって世界的に支配されています。有利な規制や大手企業による大規模投資の中で、堅実な探査、効率重視の運営、持続可能性への取り組みが特徴です。

米国の上流サービス市場

北米の強い貢献とこの地域における米国の優位性により、米国市場は2025年に320億8000万米ドルと評価され、世界収益の約28.05%を占めました。

地域市場は、エネルギー需要が旺盛な中、大手企業が主導する主要流域でのシェールイノベーション、先進技術、効率向上によって成長している。

ヨーロッパ

欧州は今後数年間で4.50%の成長を遂げ、2026年までに評価額114億7,000万米ドルに達すると予測されている。欧州市場は、北海への注力、クリーン技術への投資、ノルウェーと英国の企業主導によるエネルギー転換など、厳しい規制の中で持続可能な慣行に移行している。

ドイツの上流サービス市場

2025 年のドイツ市場は 7 億 5,000 万ドルに達します。 2026 年までに 7 億 9,000 万米ドルに達すると予測されており、これは世界の業界収益の約 0.65% に相当します。

ラテンアメリカ

ラテンアメリカは、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。ラテンアメリカ市場は、2026年に評価額161億2,000万米ドルに達すると見込まれています。ラテンアメリカ市場は、ブラジル沖合のプレソルト、アルゼンチンのシェール、メキシコの改革、深水技術、NOC、フロンティア探査の融合によって成長しています。

ブラジルの上流サービス市場

ブラジルの市場価値は 2025 年に 72 億 4,000 万米ドルで、世界市場の収益に占める割合はごくわずかです。

中東とアフリカ

中東およびアフリカは、2025 年に 29.68% の 2 番目に大きな市場シェアを占め、予測期間中にこの市場領域で大幅な成長が見込まれると予想されます。この地域の評価額は、2026 年に 361 億 5,000 万米ドルに達すると見込まれています。この地域の市場は、膨大な埋蔵量、運営コスト、生産、そしてサウジアラビア、UAE、ナイジェリアの NOC が主導する巨大プロジェクトを活用しています。

GCC 上流サービス市場

GCC 市場は 2025 年に 200 億 1,000 万米ドルと評価され、世界市場の収益の約 17.50% を占めています。

競争環境

主要な業界プレーヤー

競争優位性を獲得するためのプレーヤー間の事業拡大と技術進歩

世界的な業界は、SLB、Halliburton Company、Baker Hughes Company、Weatherford International plc、NOV Inc. (National Oilwell Varco) などを含む、主要な世界的プレーヤーと多数の地域市場プレーヤーが混在しており、統合されていると考えられています。たとえば、2025 年 3 月、TGS はペトロブラス向けにリオデジャネイロに高度なイメージング センターを立ち上げ、ブラジルのカンポス川とサントス川流域での OBN と 4D イメージングに焦点を当てました。これらの施設は、4D FWI テクノロジーとハイブリッド ソリューションを使用して、海洋探査、生産、資源回収を促進します。このような発展は、予測期間中に市場の成長を促進すると予想されます。

プロファイルされた主要な上流サービス会社のリスト

- SLB(私たち。)

- ハリバートン社(私たち。)

- ベーカー・ヒューズ・カンパニー(私たち。)

- Weatherford International plc (米国)

- NOV Inc. (National Oilwell Varco) (米国)

- TechnipFMC plc (米国)

- サイペム S.p.A.(イタリア)

- トランスオーシャン株式会社(スイス)

- COSL (チャイナ・オイルフィールド・サービス・リミテッド) (中国)

- ペトロファック リミテッド(英国)

- Aker Solutions ASA (ノルウェー)

- オーシャニアリング・インターナショナル社(アメリカ)

- Helmerich & Payne, Inc.(米国)

- パターソンUTIエナジー社(米国)

- ネイバーズ・インダストリーズ社(イギリス)

主要な産業の発展

- 2026 年 3 月:エクソンモービルとハリバートンは、ガイアナ沖合で世界初の完全クローズドループ自動地質坑井設置を達成し、リグ自動化、地下解釈、リアルタイム油圧システムを統合して、優れた効率と貯留層接触を実現しました。

- 2026 年 3 月:BPは、アズール・エナジーが運営する新ガス・コンソーシアム・プロジェクトにおいて、アンゴラのキルマ油田からのガス生産の開始を確認した。このマイルストーンとなる非随伴ガス開発はアンゴラ LNG プラントに供給され、地域のエネルギーを強化します安全戦略的パートナーシップを通じて。

- 2026 年 1 月:ONGC は、上流業務用の 26 以上のインテリジェント アプリを統合する統合 AI プラットフォームである Pragya-AIX を立ち上げ、試験運用から実用化に進みました。地震解析、生産の最適化、スマート現場監視を強化し、効率とインドのエネルギー安全保障を強化します。

- 2025年11月:Eni とペトロナスは 50:50 の合弁会社 NewCo を設立し、インドネシアとマレーシアで 4 件ずつ、合計 8 件の上流ガスプロジェクトを 3 年間で立ち上げ、持続可能な地域エネルギー成長のための埋蔵量開発と探査に多額の投資を行いました。

- 2025 年 10 月:BPは2025年に6番目の主要な上流プロジェクトである英国北海のマーラック油田で生産を開始した。この海底タイバックにより、ETAP ハブにピーク容量が追加され、効率的な配信の中で 2027 年までに 10 件のプロジェクトの計画が前進します。

レポートの範囲

世界の上流サービス市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと業界の動向に関する詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場レポートには、市場シェアや主要な市場プレーヤーのプロフィールなど、詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.65% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | サービス、アプリケーション、場所、地域別 |

| サービス別 |

|

| アプリケーション別 |

|

| 場所別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 1,143 億 5,000 万米ドルで、2034 年までに 1,877 億 3,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 362 億 2,000 万米ドルでした。

市場は、予測期間中に 5.65% の CAGR を示すと予想されます。

陸上部門がロケーション部門をリードした。

上流の資本支出(設備投資)の増加が、市場を前進させる主な原動力です。

SLB、Halliburton Company、Baker Hughes Company、Weatherford International plc、および NOV Inc. (National Oilwell Varco) は、市場の著名なプレーヤーの一部です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート