掘削中ロギング(LWD)市場規模、シェア及び業界分析:用途別(陸上・海洋{浅海、深海、超深海})、地域別予測(2026-2034年)

主要市場インサイト

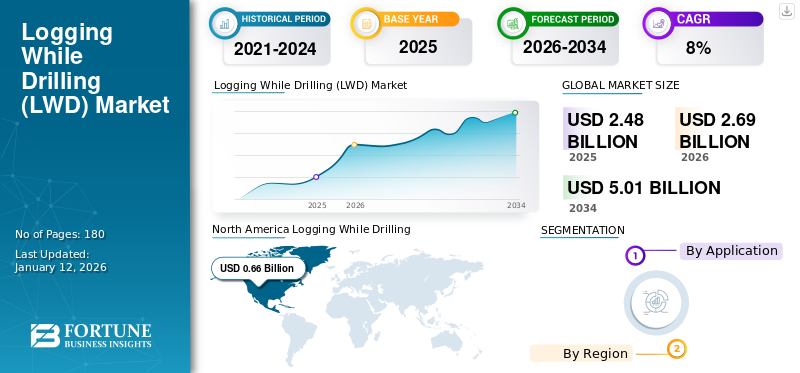

掘削中データ収集(LWD)市場は、2025年に24億8,000万米ドルと評価され、2026年には26億9,000万米ドルに増加しました。市場は2034年までに50億1,000万米ドルに達すると予測されており、2026年から2034年までの年間平均成長率(CAGR)は8.07%を記録する見込みです。米国における掘削中ロギング市場は大幅に成長し、2032年までに推定9億7165万米ドルに達すると予測される。北米は2025年に26.61%のシェアで世界市場を支配した。

掘削中データ取得(LWD)市場は石油・ガス産業の重要分野であり、掘削作業中のリアルタイムデータ取得を提供する。この技術は掘削効率、安全性、意思決定プロセスを向上させる。

LWD市場は技術進歩、掘削活動の増加、リアルタイムデータ取得の必要性により大幅な成長が見込まれる。さらに、主要プレイヤーによる戦略的取り組みと地域的な好条件が市場をさらに推進すると予想される。

SLBは市場の主要プレイヤーの一つであり、先進技術と豊富な業界経験を活用して掘削効率とデータ取得を向上させている。同社のLWDによる革新的なソリューションは、リアルタイムの地質学的知見を可能にし、石油・ガス探査における意思決定を大幅に改善し、運用リスクを低減する。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のLWD(掘削中検層)市場インサイト

日本では、エネルギー資源の安定確保や探査技術の高度化を背景に、LWD(掘削中検層)技術への関心が高まっています。リアルタイムで地下情報を取得できるLWDは、掘削効率の向上、リスク低減、探査精度の強化に大きく貢献しており、国内外のプロジェクトでの活用が進んでいます。また、デジタル技術や解析手法の進化により、より精度の高いデータ活用が可能となり、最適な資源開発を支援するソリューションとして注目されています。世界的に探査・生産技術が高度化する中、日本のLWD市場は、効率性、安全性、地質理解の向上を支える重要な領域として位置づけられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場動向

市場推進要因

エネルギー需要を満たすための深海・非在来型掘削活動の増加が市場成長を牽引

従来型埋蔵量が枯渇するにつれ、探査・生産企業は世界のエネルギー需要を満たすため、深海や非在来型地層といった困難な環境への進出を加速させている。こうした環境では高度なモニタリングとデータ取得技術が不可欠である。特に深海掘削では、坑井不安定性、流体流入、複雑な地質構造に伴うリスクを軽減するため、正確な坑井位置決めと地層特性のリアルタイム把握が求められる。

同様に、シェールガスやタイトオイルなどの非在来型資源では、LWDツールから得られる詳細な地質・岩石物理情報に基づく精密な水圧破砕作業が求められる。これらの地層の複雑な性質はリアルタイムフィードバックを必要とし、オペレーターが掘削パラメータや完成戦略を即座に調整することで、最終的に生産効率を最大化できる。

国際エネルギー機関(IEA)の最新データによると、2023年の世界の深海油田生産量は推定790万バレル/日に達した。これは世界の石油総生産量の約8%を占め、過去数年間の生産水準から大幅な増加を示している。さらに、掘削分野の技術革新により、過去10年間で深海掘削の平均コストは約25%低下した。

掘削分野におけるリアルタイムデータ取得の需要増加が市場成長を牽引

従来のワイヤーライン・ロギングは掘削後に実施されるため、特に掘削中に問題が発生した場合、時間とコストがかかる。LWD(掘削中測定)は、坑井掘削中に地層の抵抗率、空隙率、岩相、その他の重要なパラメータに関する継続的かつリアルタイムのデータを提供する。この機能により、オペレーターは掘削軌道の最適化、潜在的な産出層の特定、高コストなミス回避のための即時判断が可能となる。

LWDは断層帯や地層圧力の変化など、予期せぬ地質条件を検知・対応できる利点がある。迅速なフィードバックループにより、掘削効率の向上、坑井の安全性強化、環境リスクの低減が実現する。例えば、LWDツールによるリアルタイム圧力測定は、坑井不安定や流体流入事象の防止に役立ち、より安全で制御された掘削作業を確保します。

例えば、2024年12月にSLBが発表したニューロ自律型地層誘導技術は、 これはAI駆動技術で、地中条件に動的に適応し、掘削効率の向上、坑井性能の向上、カーボンフットプリントの削減を実現します。Neuro地質ステアリングはAIを用いてリアルタイムの地中データを分析し、貯留層の最も生産性の高い領域をドリルビットが通過するよう自律的に誘導するため、地質学者が手動でドリルビットの解釈や調整を行う必要がなくなります。

市場の制約要因

高コストが掘削におけるLWD導入を制限

LWDの導入には、LWDツールの購入またはレンタルに伴う多額の設備投資が伴います。掘削効率の向上や炭化水素回収率の向上といったLWDの長期的なメリットは初期投資を上回る可能性がありますが、高額な初期費用は小規模事業者にとって障壁となり得ます。LWDデータの操作・解析を行う専門要員の雇用コストも、総運用コストに上乗せされる。これらの要因に加え、LWDツールの日次レンタル料金が重なり、一部の掘削プロジェクトではLWD導入が経済的に困難となる場合がある。

高コストにもかかわらず、多くの事業者は掘削性能の最適化や炭化水素回収率向上におけるLWDの価値を認識している。財務的負担を軽減するため、事業者は共有サービス契約や成果連動型契約といった代替ビジネスモデルを模索中だ。さらに、 LWD技術の進歩により、より費用対効果の高いツールと効率化された運用が実現しつつある。

市場機会

陸上掘削活動の増加が市場に成長機会をもたらすと予想される

北米およびその他の地域におけるシェールオイル・ガス生産の復活に伴い、陸上プロジェクトにおけるLWDサービスの需要が高まっています。水平坑井の配置最適化、水圧破砕効率の向上、非在来型貯留層における生産性能の監視のために、LWDツールの使用が増加しています。地層特性や破砕特性に関するリアルタイムデータを取得できることで、オペレーターは特定の地質条件に合わせた完成戦略を策定し、炭化水素の回収を最大化することが可能になります。

さらに、陸上掘削におけるLWDの活用は非在来型資源を超えて拡大している。従来型陸上掘削においても、坑井安定性の向上、掘削軌道の最適化、潜在的な産出層の特定を目的としてLWDが活用されている。ツール耐久性の向上や小型化といった技術進歩により、LWDはより広範な陸上掘削用途において費用対効果が高く実用的な選択肢となった。この傾向は、従来型・非従来型陸上貯留層双方において、掘削効率の向上、コスト削減、炭化水素回収率の向上を目指す事業者によって今後も継続すると予想される。

国際エネルギー機関(IEA)によれば、陸上掘削リグの総数は2028年までに約4,617基に達すると予測されており、中国やインドなどの国では増加が見込まれる一方、米国やロシアなどの国では減少する可能性がある。

市場の課題

専門知識を要する技術的複雑性がLWD市場に課題をもたらす

深海や高度に偏向した坑井といった過酷な環境下でのLWDツールの運用には、専門的な知識を要する技術的複雑性が伴います。高圧・高温・腐食性流体といった過酷な環境条件は、LWDツールの性能と信頼性に影響を及ぼし得ます。また、破砕貯留層や断層帯といった複雑な地質環境におけるデータ解釈にも、専門的な知識と経験が求められます。LWDデータの操作・解釈を担う熟練人材の不足は、特に技術的専門知識へのアクセスが限られる地域において、制約要因となり得る。

こうした課題を克服するため、LWDサービス企業は過酷環境下でのツール耐久性・信頼性向上に向けた研究開発に投資している。また、地質構造の複雑性に対応するため、高度なデータ処理・解釈技術の開発も進めている。さらに、LWD担当者の専門性を高めるため、研修プログラムや知識共有イニシアチブが実施されています。こうした技術的課題に取り組み、熟練した人材の確保を確実に行うことで、LWD業界は最も過酷な掘削環境においても、その能力と応用範囲を拡大し続けることができるのです。

掘削中ロギング(LWD)市場の動向

データ伝送能力の強化など技術的進歩が最新トレンド

LWDは効率的な掘削に不可欠であり、データ伝送の高度化と坑内自動化がその進化を牽引している。データ転送速度の向上により、高解像度画像や複雑なセンサーデータのリアルタイム解析が可能となり、技術者は地層変化に迅速に対応し、掘削軌道を最適化、坑孔不安定性などの掘削リスクを軽減できる。この高速処理は地層追跡を強化し、 貯留層との接触面積と生産量を最大化する。

坑内自動化はLWDツール内に処理能力を統合し、センサーフィードバックに基づく掘削パラメータのリアルタイム調整を可能にする。この自律性は圧力急上昇などの問題に自動対応することで安全性を高め、エンジニアが地質分析や貯留層特性評価に集中できる余地を生み出す。この組み合わせにより坑井配置が最適化され、リスクが低減され、貯留層開発が強化され、より生産性の高い掘削作業が実現する。

例えば2024年11月、欧米諸国の研究者らが共同で「方位角画像超解像(AzSR)」と呼ばれる深層畳み込みネットワークベースのアルゴリズムを開発した。この新技術はノイズの多い低解像度データから高解像度のボーホール画像を再構築し、LWD方位角イメージングの周方向解像度を大幅に向上させる。

COVID-19の影響

COVID-19パンデミックは、グローバルサプライチェーンを混乱させ、機器の納入遅延やメンテナンスの遅れを招くことで、掘削中ロギング(LWD)市場に重大な影響を与えました。ロックダウンや移動制限は、LWD作業に不可欠な技術要員の移動を妨げ、世界中の探査・生産活動を遅らせました。パンデミック中の需要減少によって引き起こされた原油価格の下落は、多くの石油・ガス企業に設備投資の削減と掘削プロジェクトの延期を余儀なくさせ、LWDサービスおよび機器の需要に直接的な影響を与え、LWD市場の成長に課題をもたらしました。

セグメント分析

用途別

陸上LWDセグメントが市場を支配:運用コストの低さと迅速な展開時間が要因

用途別では、陸上と海洋に市場が区分される。

陸上セグメントは、運用コストの低さ、ロジスティクスの簡便さ、展開時間の短さ、特に非在来型シェール層における水平坑井を含む陸上での掘削井戸数の多さといった複数の推進要因により、掘削中ロギング(LWD)市場シェアの大部分を占めています。陸上作業のアクセス性と拡張性は、海上展開に伴う複雑さや費用と比較して、LWDをより経済的に実行可能かつロジスティック管理しやすいものにしています。

海洋油田向け増進採油技術(EOR)の開発と、複雑な地質環境における高解像度データ需要の増加が、海洋セグメントの成長を牽引している。さらに、テレメトリー機能の向上、データ伝送速度の高速化、堅牢な設計など、LWDツール技術の進歩は、オフショア掘削の過酷な環境と厳しい要求に特に適合しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

掘削中ロギング(LWD)市場の地域別展望

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類して調査されています。

北米

North America Logging While Drilling (LWD) Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

成熟盆地における生産最適化が 北米の世界市場主導を後押し

北米は、成熟したシェール層や深海資産からの生産最適化の必要性から、掘削中ロギング(LWD)市場シェアをリードしている。オペレーターはLWD技術を活用し、スイートスポットを正確にターゲット化し、坑井安定性を監視し、増加する需要にリアルタイムで対応し、炭化水素回収を最大化している。複雑な地質構造や非在来型貯留層に対応可能な先進的なLWDツールへの需要が高まっている。自動化と遠隔掘削オペレーションの推進が、同地域におけるLWDソリューションの導入をさらに加速させている。北米は2025年に6億6000万米ドルと2番目に大きな市場規模を占めると予測され、予測期間中に9.28%という2番目に高いCAGRを示す見込みである。

米国

シェール効率化が米国LWD成長を牽引

米国市場規模は2025年に5億3000万米ドルに達すると予測される。パーミアンやイーグルフォードなどのシェール盆地における継続的な活動の影響を受け、米国は北米LWD市場において依然として支配的な存在である。掘削効率、コスト削減、環境影響の最小化が重点課題である。LWDは複雑な断層システムのナビゲーション、水圧破砕作業の最適化、厳しい環境規制への順守確保に不可欠だ。統合型LWDツールを備えた回転式ステアリングシステムの進展が、同地域における顕著なトレンドとなっている。

欧州

北海における継続的な探査活動が地域のLWD需要を牽引

欧州のLWD市場は、北海の老朽化した石油・ガスインフラからの生産維持・最適化に重点が置かれている。貯留層特性評価の高度化と坑井配置の改善を通じた既存油田からの回収率最大化が重視されている。LWDはまた、廃止措置活動や地中炭素貯留プロジェクトにおいても重要な役割を果たしている。過酷な環境条件に耐えられる先進的なLWDツールへの投資増加が顕著である。環境に優しい掘削手法への需要の高まりは、リアルタイム監視とリスク軽減のためのLWD利用を後押ししている。英国の市場規模は2025年に0.02億米ドルに達すると予測される。

一方、ロシアは2025年に2億米ドル、ノルウェーは6,000万米ドルに達すると予測されている。

アジア太平洋地域

非在来型資源の探査と海洋掘削活動の増加が需要拡大を牽引

アジア太平洋地域では、主にインドネシア、マレーシア、オーストラリアなどの海洋地域における探査・生産活動の増加を背景に、LWD(軽量掘削装置)分野で著しい成長が見られます。この地域の各国は、増加する石油需要を満たすため新たなエネルギー埋蔵量の探査を進めています。エネルギー安全保障を促進し、石油・ガス探査への外国投資を奨励する政府の施策が、市場をさらに後押ししています。

例えば、2024年2月に 国際エネルギー機関(IEA)は、2030年までにインドが世界の石油需要増加の最大の牽引役の一つとなり、世界全体の増加量の3分の1以上を占めると予測した。インドの石油需要は2023年の550万バレル/日から2030年には660万バレル/日に達すると見込まれている。この増加する国内需要を満たし、輸入依存度を低減するため、インドは掘削活動を拡大すると予想される。

中国

国内エネルギー安全保障への戦略的焦点が地域市場に影響

中国の市場規模は2025年に450億米ドルに達すると予測される一方、インドは2025年に7億米ドル、インドネシアは4億米ドルに達すると見込まれる。中国のLWD(長距離掘削)市場は2025年までに100億米ドル規模に成長する見通しである。45億米ドルに達すると予測される一方、インドは2025年に0.07億米ドル、インドネシアは0.04億米ドルに達すると見込まれている。中国のLWD市場は、政府が国内エネルギー安全保障の強化と輸入依存度の低減に戦略的焦点を当てていることから急速に拡大している。同国は陸上・海洋双方の探査・生産、特に困難な貯留層への投資を大幅に拡大している。複雑な地質構造における坑井配置の最適化と炭化水素回収率の最大化において、LWDの重要性はますます高まっている。例えば2024年7月、中国は国家石油生産企業とその他の国有企業を統合した新国家機関の設立を発表した。これは深度10,000メートルに達する超深層石油・ガス埋蔵量の探査と、困難な非在来型資源の抽出手法開発を目的としている。この取り組みは、習近平国家主席が提唱する国家のエネルギー安全保障強化の方針に沿ったものである。

ラテンアメリカ

沿岸域の機会が地域におけるLWD導入を牽引

ラテンアメリカ地域は2025年に0.33億米ドル規模で第4位の市場となる見込み。ラテンアメリカでは、特にブラジルのプレソルト地域における広大な海洋埋蔵量の探査・開発を背景に、LWD市場に大きな成長機会が生まれている。深海掘削と複雑な地質構造は、正確な坑井配置と貯留層理解のために高度なLWD技術の活用を必要とする。外国投資を奨励しエネルギー部門の発展を促進する政府政策が市場の成長を支えている。同地域では、詳細な貯留層分析のための高度なイメージング機能を備えたLWDツールの導入が増加している。

中東・アフリカ(MEA)

複雑な貯留層における生産最適化がMEA地域のLWD需要を牽引

豊富な石油・ガス埋蔵量を誇る中東・アフリカ地域は、LWDにとって重要な市場である。複雑な貯留層からの生産最適化と輸出水準維持の必要性が、先進的なLWD技術の需要を牽引している。貯留層特性評価の高度化と坑井配置の改善が最優先課題である。この地域では、非在来型資源や増進採油(EOR)プロジェクトにおいてもLWDの機会が生まれている。掘削効率の向上と資源利用の最大化を図るため、LWD(掘削中測定)への投資を行う国営石油会社(NOC)が増加している。サウジアラビアは2025年に8億米ドル規模に達する見込みである。

競争環境

主要業界プレイヤー

シュルンベルジェ、ハリバートン、ベイカー・ヒューズが包括的なサービス提供により市場を支配し続ける

LWD市場は、大規模な老舗企業と小規模な専門企業の混在が特徴である。シュルンベルジェ、ハリバートン、ベイカー・ヒューズは、主要な総合油田サービス企業であり、広範なグローバル展開と包括的なサービス提供により、市場で大きなシェアを占めています。SLBは包括的なLWDサービスと技術を提供している一方、ハリバートンは、最近導入された3D貯留層マッピングサービスを含む、先進的な掘削ソリューションで知られています。同様に、ベイカー・ヒューズやウェザーフォード・インターナショナル・プラクティス(Weatherford International Plc)といった他のグローバル企業も、様々な掘削環境に対応した革新的なLWDソリューションを提供している。

主要な掘削中ロギング(LWD)企業一覧

- シュルンベルジェ (米国)

- ハリバートン (米国)

- ベイカー・ヒューズ (米国)

- ウェザーフォード(スイス)

- サイエンティフィック・ドリリング(米国)

- ネイバーズ・インダストリーズ(バミューダ)

- ナショナル・オイルウェル・バーコ(米国)

- カンビ・エンタープライズ(カナダ)

- ナショナル・エナジー・サービス・リユナイトド(NESR)(米国)

- COSL - 中国油田サービス有限公司(中国)

- APSテクノロジー社(米国)

- ジンダル・ドリリング・アンド・インダストリーズ社(インド)

- クーガー・ドリリング・ソリューションズ社(カナダ)

業界の主な動向

- 2025年1月 - SLBは、英国北海、トリニダード・トバゴ、メキシコ湾などの地域におけるシェル社の深海・超深海資産のエネルギー開発を支援するため、シェル社から複数の主要掘削契約を獲得した。今後3年間、SLBはAIを活用したデジタル掘削技術と超深海環境における専門知識を組み合わせ、一貫性のあるコスト効率の高い坑井を提供していく。

- 2022年10月- ウェザーフォード・インターナショナル社はサウジアラムコと3年間の包括請負契約(LSTK)を締結し、掘削および介入サービスを提供。同社の統合サービス・プロジェクト(ISP)チームが自社製品・サービスを活用し、年間45坑の掘削を管理する。

- 2022年9月- NESRはサウジアラビアにおいて、DD(方向性掘削)、MWD(掘削中測定)、高性能掘削、坑井エンジニアリング、LWD(掘削中測定)を含む方向性掘削サービスの最大4年間の長期契約を獲得しました。NESRはさらに、サウジアラビア、オマーン、クウェートで総額2億米ドルを超える複数の方向性掘削契約を獲得。統合型RoyaSteer回転式操舵システムとRoyaStream掘削中計測ツールを導入し、これらは既に米州地域で70,000フィート以上の掘削実績を有する。

- 2020年6月-ベイカー・ヒューズは最新型オートトラック・エクサクト・プロを発表。これは高精度・高効率掘削を実現する高性能回転式操舵システム(RSS)と掘削中測定(LWD)を統合したもので、高い構築率を達成する。先進的な方向性掘削技術とLWDデータを組み合わせ、生産性の高い地層に正確に位置決めされた滑らかな坑井を低コストで形成する。本システムの坑井経路制御機能は、坑井の蛇行度、トルク、抵抗を最小限に抑える。さらに、ベイカー・ヒューズのLWDサービス群との互換性により、地層評価と貯留層データの正確な取得が可能となり、最適化された地質ステアリングを実現します。

- 2019年6月- ハリバートンは、掘削中ロギング(LWD)向けに画期的な3D貯留層マッピング技術を開発しました。これにより、地下構造の精密な可視化が可能となります。この革新的な機能により、オペレーターは複雑な貯留層環境をより深く理解し、坑井配置を最適化するとともに、断層、水帯、局所的な構造変動など、これまで見過ごされていた地質学的特徴を特定することが可能となります。

投資分析と機会

- SLBなどの企業は、掘削効率とデータ取得を向上させるため、先進的なLWD技術への投資を続けています。ハリバートンは、複雑な掘削に対する包括的ソリューションの提供を目指し、LWDサービスを他の掘削技術と統合することに注力しています。こうした動きは、LWD技術の進歩に対する業界の取り組みと、この分野の成長を推進するための主要企業によるその他の継続的な投資を反映しています。

レポートのカバー範囲

本グローバル・ロギング・ホワイル・ドリリング(LWD)市場レポートは、市場に関する詳細な洞察を提供し、ロギング・ホワイル・ドリリング(LWD)分野の主要企業などの重要な側面に焦点を当てています。さらに、市場動向と技術に関する知見を提供し、主要な業界動向を強調しています。上記の要因に加え、近年における市場の成長と衰退に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.07% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

用途別

|

|

地域別

|

よくある質問

Fortune Business Insightsの調査によると、2026年の市場規模は26億9000万米ドルでした。

予測期間中、市場は年平均成長率(CAGR)8.07%で成長する見込みである。

アプリケーションに基づいて、オンショアセグメントが市場をリードしています。

北米の市場規模は2025年に6億6000万米ドルであった。

上昇する深海と型破りな掘削活動と、掘削部門におけるリアルタイムのデータ収集の必要性の高まりは、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの中には、シュルンベルジェ、ハリバートン、ベイカーヒューズなどの一部のプレーヤーです。

北米の市場規模は2025年に6億6000万米ドルであった。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 180

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート