油水分離器市場規模、シェア及び業界分析、技術別(重力式、スポンジ式、凝集式、遠心分離式、その他)、エンドユーザー別(産業用、船舶用、航空宇宙用、発電用、防衛用、その他)、及び地域別予測、2026-2034年

主要市場インサイト

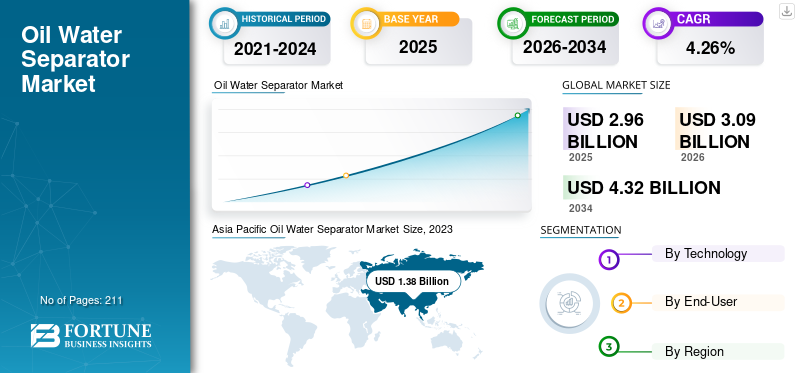

世界の油水分離器市場規模は2025年に29億6,000万米ドルと評価された。市場は2026年に30億9,000万米ドルに達し、2034年までに43億2,000万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)4.26%を示す見込みである。

油水分離装置は、水から油やその他の炭化水素を除去するために設計された装置であり、主に産業用および都市下水処理に使用されます。重力分離や凝集技術など様々な技術を採用し、油と水を効率的に分離します。これにより環境規制への準拠が確保され、水質汚染が防止されます。世界各国の政府は、汚染対策と持続可能な実践の推進に向けた広範な取り組みの一環として、環境技術に多額の投資を行っています。こうした投資は、研究開発への資金提供、先進技術のコスト補助、インフラ改善支援などに充てられることが多くあります。例えば、政府資金による廃水処理施設の更新プロジェクトでは、高度な油水分離システムの導入が頻繁に含まれます。この財政的支援は技術進歩を加速させ、システム全体のコストを削減することで、様々な産業が利用しやすくしています。

COVID-19パンデミックが油水分離器市場に与えた世界的な影響は中程度であった。サプライチェーンの混乱により多くの最終用途産業の成長が阻害され、社会的距離の確保規範による活動制限が生じたためである。さらに、中国、米国、インドは技術の開発・導入を進める主要国である。これらの国々では、ウイルス感染拡大を抑制するため、地域および国家レベルで産業活動の停止が相次ぎ、分離技術への需要が減少した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の油水分離装置市場インサイト

産業活動や環境規制の観点で、効率的な油水分離ソリューションへの関心が高まっています。省エネ性やメンテナンス性に優れた装置が、製造業や港湾、上下水道分野で求められています。

油水分離器市場の動向

技術の進歩と研究開発費の増加が新たな市場機会を創出

分離器システムへのスマート技術と自動化の導入は、重要な進歩分野である。高度なセンサー、人工知能、データ分析の活用により、分離装置の性能をリアルタイムで監視・最適化することが可能となります。これらの技術は精度と応答性を高め、エネルギー消費を削減し、分離プロセスを改善することでより効果的な油分除去を実現します。さらに、自動化により手動介入の必要性が減少し、コスト削減と運用信頼性の向上につながります。

高効率膜フィルターや凝集板分離器の開発など、ろ過技術の進歩は油水分離プロセスの精度と効率を向上させます。これらの技術は、より優れた油分除去率、低エネルギー消費、メンテナンス要件の削減を実現します。限外ろ過膜の開発により、分離器はより高い分離効率を達成できるようになり、処理水中の油分含有量を極限まで低減する必要がある用途に適しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

油水分離器市場の成長要因

水資源保全・浄化への前向きな見通しが市場成長を牽引

環境問題への意識の高まりが、産業や自治体による持続可能な水管理手法の導入を促進しています。油汚染は水生生態系や淡水資源に重大な脅威をもたらします。公的・民間セクターはこれらの資源保護のため、水資源保全と浄化をますます優先しています。この持続可能性への転換が需要を押し上げており、廃水処理と油汚染防止において重要な役割を果たしています。

海運業界は、水資源保全と浄化への前向きな見通しが市場成長を牽引する好例である。船舶は運航の副産物として油分を含むビルジ水を発生させ、国際海事機関(IMO)の規制に準拠するため排出前に処理が必須である。IMOの船舶による汚染の防止に関する国際条約 (MARPOL)は、海へ排出可能なビルジ水の油分含有量に厳しい制限を設けている。これにより、海運業界では規制順守を確保するため分離装置の普及が進んでいる。

各国政府は、差し迫った水不足と汚染問題に対処するため必要な措置を講じている。これは、効率的な水利用と効果的な廃水処理を促進するより厳格な規制や政策の導入という形で現れている。例えば、米国の「水質浄化法」は水路への汚染物質排出に厳しい基準を設定し、産業に最先端の水浄化技術の導入を促している。同様に、欧州連合(EU)の「水枠組み指令」は域内全体での優れた水質と水資源の確保に向けた取り組みを推進し、加盟国に革新的な節水イニシアチブへの投資を奨励している。

様々な産業における油水分離装置の使用が市場成長を牽引する主要要因

油水分離装置は、海運、石油・ガス、製造、廃水処理などの産業において重要な構成要素であり、環境規制の順守、水資源の保護、運用効率の確保に重要な役割を果たしています。産業活動の拡大に伴い、油分・炭化水素・その他の汚染物質を含む産業排水の発生量も増加しています。油水分離装置は、この排水を処理し、排出または再利用前に油分や汚染物質を除去するために不可欠です。石油・ガス、石油化学、製油所、自動車、製造などの分野では、効果的な廃水処理と汚染防止の需要がますます重要になっています。

製造工程では、排出前に処理が必要な油性廃水がしばしば発生します。油水分離装置は、製造業者が廃水排出規制を順守し、環境への影響を低減することを可能にします。例えば、自動車製造工場では、塗装ラインや組立ラインからの廃水を処理するために油水分離装置を使用し、排出前に油分やグリースを除去しています。

油水分離装置の需要増加は、規制順守、用途別産業別分離装置市場、技術進歩によって推進されています。海事、石油・ガス、製造、廃水処理の各セクターは、環境基準と運用効率を維持する上で油水分離器が果たす重要な役割を示しています。産業が環境保護と規制順守を優先し続ける中、油水分離器の需要はさらに拡大し、油水分離器市場の成長を促進すると予想されます。

抑制要因

油水分離装置の高額な初期投資が市場成長を抑制

油水分離装置、特に凝集板分離装置、遠心分離装置、膜ろ過ユニットなどの高度なシステムは、多額の設備投資を必要とします。これらのコストには、装置の購入、設置、既存プロセスへの統合が含まれます。例えば、大規模な産業用途ではカスタム設置が必要となる場合があり、初期投資をさらに増加させます。

初期購入費用に加え、油水分離装置には運用・保守費用も発生します。これにはエネルギー消費、定期点検、部品交換、システムの運用・保守に必要な熟練技術者の人件費などが含まれます。これらの費用は技術や用途によって異なりますが、総所有コストに加算されるため、大きな財政的負担となります。

この高額なコスト障壁により、油水分離技術への投資が遅延または先送りされる可能性があります。業界は、環境規制を完全に遵守せず、水資源を十分に保護しない、効果の低い低コストソリューションを選択する可能性があります。これは環境リスクの増大と潜在的な法的責任につながる可能性があります。

油水分離器市場のセグメント分析

技術別分析

重力式技術は、その高い効率性と広範な普及により市場を支配している

技術別では、市場は重力式、スポンジ式、凝集式、遠心分離式、その他に区分される。重力式は市場で支配的なセグメントであり、2023年には油水分離器市場で最大のシェアを占めました。重力式油水分離器は、油と水の密度差の原理に基づいて動作します。これらの分離器は、廃水から浮遊油を除去するのに特に効果的であり、石油化学、自動車、食品加工などの産業での使用が増加しています。設計の簡素さと、低い運用・保守コストが相まって、その人気に貢献しています。このセグメントは2025年までに市場シェアの41.59%を占めると予測されています。

凝集分離器は、高処理能力、設置の容易さ、低メンテナンス性から支持を得て成長しています。効率的な廃水処理の需要が高まっている海運、食品・飲料、化学など様々な分野で広く使用されています。環境持続可能性への意識の高まりと先進的分離技術の必要性が、凝集分離器の採用を促進している。このセグメントは予測期間(2025-2032年)において22.41%という高いCAGRを記録すると予測される。

Asia Pacific Oil Water Separator Market Size, 2023 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

エンドユーザー別分析

産業セグメントが廃水管理活動の増加により主導的地位を占める

エンドユーザー別では、世界市場は産業、船舶、航空宇宙、発電、防衛、その他に分類される。産業用セグメントが市場を支配している。このセグメントの優位性は、主に様々な産業で発生する大量の油分含有廃水に起因する。石油化学、自動車、食品加工、金属製造などの分野では、排出前に油分やその他の汚染物質を除去するための処理を必要とする大量の廃水が発生する。このセグメントは2024年に41.44%のシェアで市場を支配した。

船舶分野は、船舶からのビルジ水および油性廃水の処分に関する厳格な規制の実施により、市場で2番目に大きなセグメントとなっている。国際海事機関(IMO)および各国の規制は、海へ排出できる油分の量に厳しい制限を課しており、船舶上で効果的な分離技術の使用が必要とされている。

地域別分析

本市場は地理的に5つの主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)で調査されました。

アジア太平洋地域は2023年に12億7,000万米ドル、2024年には13億2,000万米ドルの市場規模で世界シェアをリードしています。特に中国とインドでは急速な工業化と都市化が進んでいます。石油・ガス、化学製造、自動車産業などの著しい成長により、油水分離装置を含む効率的な廃水処理ソリューションへの需要が高まっています。例えば、中国の広範な産業部門やインドの拡大する製造基盤では、環境規制を遵守するため油分を含む廃水を管理する堅牢なシステムが必要とされている。インドは2025年に0.32億米ドルの市場規模で成長が見込まれる一方、日本は同年に0.13億米ドルと予測されている。

アジア太平洋地域の各国政府は、汚染対策と水資源保全のため、厳格な環境規制の導入を加速しています。例えば中国の水汚染防止・管理行動計画は、産業排水の放流前処理を義務付け、需要を牽引しています。同様にインドの国家環境裁判所(NGT)は排水処理に関する厳格なガイドラインを施行し、先進的な分離技術の採用を促進しています。中国市場は2025年に6億5000万米ドル規模に達すると予測される。

欧州は2025年に6億1000万米ドル規模と予測される第2位の地域であり、予測期間(2025-2032年)において4.64%のCAGRを示す。欧州には効率的な廃水管理を義務付ける確立された環境規制枠組みが存在します。英国市場は拡大を続け、2025年には1億米ドルの市場規模に達すると予測されています。欧州連合(EU)の水枠組み指令および産業排出指令は、廃水中の油分を含む汚染物質に厳しい制限を課しています。欧州全域の産業は、これらの厳格な基準を満たすために高効率分離装置の導入が求められています。例えばドイツの厳格な環境政策は、産業が厳しい廃水処理要件を遵守することを保証している。ドイツ市場は2025年に1億6000万米ドル規模に達する見込みで、フランス市場は同年に9000万米ドル規模に成長する見通しである。

中東・アフリカ地域は第3位の市場規模で、2025年には4億2000万米ドルに達すると予測される。この地域では、GCC 市場は同年 1 億 6000 万米ドルに達すると見込まれています。

北米は 2025 年に 3 億 6000 万米ドルの規模が見込まれる 4 番目に大きな市場です。北米は浄水分野で強固な市場基盤を確立しており、清潔な飲料水と廃水インフラ整備に向けた取り組みが進められている。米国政府は約60億米ドルを投資し、インフラ法のもとで米国水インフラの近代化に総額500億米ドル以上を投入している。米国市場は2025年に3億1000万米ドル規模に達すると推定される。

主要業界プレイヤー

先進分離技術開発に向け、既存企業がイノベーションと戦略的提携を推進

世界市場は高度に細分化されており、主要企業と一部の中規模地域企業が、バリューチェーン全体で地域・国家レベルに多様な浄水技術を提供している。数多くの企業が、顧客の特定のニーズに応えるため、異なる国々で積極的に事業を展開している。

例えば、インドとイスラエルは協力してIITマドラスに新たな水技術センターを設立した。これは、インドの持続可能な水供給確保に向けた取り組みにおいて重要な役割を果たすと期待されている。水技術センターは、特に都市水供給における持続可能なソリューションに重点を置き、水技術におけるイノベーション、研究、能力構築の中心地となる予定です。

主要油水分離装置メーカー一覧:

- ヴェオリア(フランス)

- ハイドロフロテック (米国)

- Highland Tank (米国)

- Wärtsilä (フィンランド)

- ビクター・マリン社 (英国)

- ウルトラスピン (オーストラリア)

- マーサー・インターナショナル社 (米国)

- パークソン社 (米国)

- シュルンベルジェ (SLB) (米国)

- エネカUAB (リトアニア)

- イャルコ・フルイド・テクノロジー社 (スペイン) (スペイン)

- Ellis Corporation (米国)

主な業界動向:

- 2024年5月:ヴェオリアは、無錫国家ハイテク産業開発区管理委員会(WND)との提携により、中国での事業の大幅な拡大を発表しました。本契約は、生産能力の増強と新製品の導入により、最先端の省エネルギーかつ環境に優しい生産ラインを確立する計画において、ヴェオリアにとって重要なマイルストーンとなる。この戦略的提携は、ヴェオリアの水処理技術に関する専門知識を活用し、WNDの目標を支援することで、同国における持続可能な成長と発展を推進することを目的としている。

- 2024年5月:ヴェオリアは、子会社SIDEMを通じて、アラブ首長国連邦(UAE)ドバイのハッシヤン海水淡水化プラント向けに、エンジニアリングおよび主要技術を提供する3億2000万米ドルの契約を獲得した。このプラントは、DEWAとACWA Powerが委託したもので、世界第2位の規模となる逆浸透法による海水淡水化施設であり、太陽光エネルギーのみを動力源とする施設としては世界最大となる。

- 2024年2月:ワルツィラ・テクノロジーグループの一部門であるワルツィラ・ウォーター&ウェイストは、同社のスーパートライデントシリーズの中で最小かつ最もコンパクトな設計であるSTC0-23下水処理プラントを再稼働させた。このプラントは、重力式および真空式廃棄物収集システムの両方での使用に適しており、活性汚泥法を採用している。テクノロジーグループの一部門であるワルティラ・ウォーター&ウェイストは、スーパートライデントシリーズで最小かつ最もコンパクトな設計のSTC0-23下水処理プラントを再発売した。このプラントは重力式および真空式廃棄物収集システムの両方に対応し、活性汚泥システムを採用して自然の生物学的プロセスを加速させる。

- 2022年1月: 水処理技術の大手プロバイダーであるヴェオリアは、石油・ガス産業で発生する油分を含む廃水管理向けの新たな脱油技術をリリースした。これにより、より高い油分・固形物含有量の原料処理が可能となり、同時に低い排出レベル(100万分の1(ppm)未満)を達成できる。

- 2021年8月: ウォーター・バリュエーション・イニシアチブ(WVI)は、CDP、マーサー、ウォーター・フットプリント・ネットワークとの新たな提携を発表。金融機関向けの水資源報告フレームワークを開発・導入し、投資・保険・融資・引受業務をあらゆる水リスクに耐性のある未来へ適応させる。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品、トップ市場プレイヤーなどの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは4.26% |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

技術別

|

|

エンドユーザー別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は29億6000万米ドルと評価された。

市場は、2026 - 2034年の予測期間にわたって4.26%のCAGRを登録する可能性があります。

技術に基づいて、重力セグメントは市場をリードすると予想されます。

アジア太平洋地域の市場規模は2025年に13億8000万米ドルと評価された。

さまざまな産業における水の保全と浄化と油水分離器の使用に対する前向きな見通しが、市場の成長を促進する重要な要因です。

市場のトッププレーヤーの一部は、ヒドロフロテク、ハイランドタンク、ワルツィラです。

世界の市場規模は2034年までに43億2000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 211

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。