3D細胞培養市場規模、シェア及び業界分析:タイプ別(足場ベース、足場フリー、その他)、用途別(がん研究、組織工学・再生医療、創薬・医薬品開発、その他)、エンドユーザー別(製薬・バイオテクノロジー企業、学術・研究機関、その他)、地域別予測(2026-2034年)

3D細胞培養市場規模

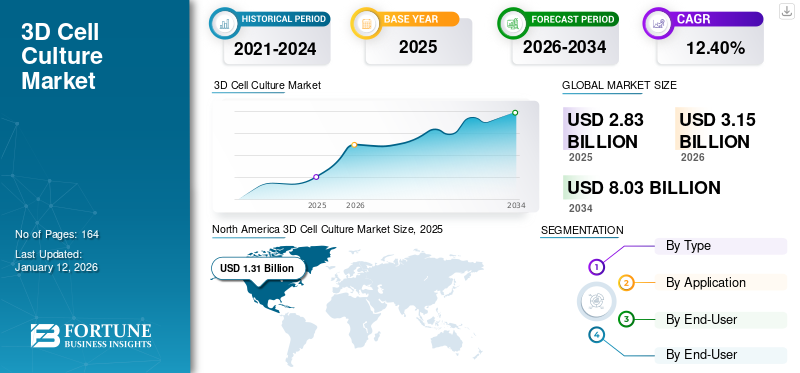

世界の3D細胞培養市場規模は2025年に28億3000万米ドルと評価された。市場は2026年の31億5000万米ドルから2034年までに80億3000万米ドルへ成長し、予測期間中に12.40%のCAGRを示すと予測されている。北米は2025年に46.43%のシェアで世界市場を支配した。

細胞が三次元で増殖し、周囲の細胞外マトリックスと相互作用できる培養環境を3D細胞培養と呼ぶ。慢性疾患の増加傾向と動物実験代替法への需要拡大が、世界の3D細胞培養市場成長を牽引すると予測される。

- 例えば、パンアメリカン保健機構(PAHO)の2023年推計によれば、世界中で約2,000万件の新規がん症例が登録される見込みです。

これらの培養技術の代表的な応用分野には、がん研究、創薬、再生医療、細胞治療が含まれる。これらの分野における本技術の利用拡大が市場成長を促進すると予測される。さらに、主要企業が先進製品の導入や未開拓地域への進出に注力していることも、市場成長を後押しすると見込まれる。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の3D細胞培養市場インサイト

日本では、再生医療、創薬研究、バイオテクノロジー分野の高度化に伴い、3D細胞培養技術への関心が急速に高まっています。従来の2D培養では再現が難しい生体環境をより精密にモデル化できることから、研究機関や企業は、実験の精度向上や開発プロセスの効率化を目的に先進的な3D培養ソリューションの導入を進めています。世界的にバイオ研究の革新が進む中、日本の産業界にとっても、新たな医療技術の創出や研究競争力の向上につながる重要な転換点となっています。

3D細胞培養市場の概況とハイライト

市場規模と予測:

- 2025年市場規模:28億3,000万米ドル

- 2026年市場規模:31億5,000万米ドル

- 2034年予測市場規模:80億3,000万米ドル

- CAGR:2026年~2034年 12.40%

市場シェア:

- 北米は、製薬・バイオテクノロジー企業の高い集中度、堅調な研究開発資金、がん研究や創薬分野での顕著な利用を背景に、2025年に46.43%のシェアで世界の3D細胞培養市場を支配した。

- タイプ別では、2024年にスキャフォールドベースセグメントが最大の市場シェアを占めた。これは、医薬品開発や組織工学における広範な利用に加え、製品提携の増加や高成長市場での入手可能性の向上によるものである。

主要国のハイライト:

- 日本:再生医療における3D細胞培養の採用とスキャフォールド技術の革新が需要を牽引。REPROCELLなどの企業や戦略的な学術連携が市場拡大を支えている。

- 米国:バイオテクノロジー研究開発の世界的拠点として、がん研究・医薬品開発・細胞培養の自動化分野で主導的立場にあり、サーモフィッシャーやコーニングといった主要企業が製品ポートフォリオを拡大することでその優位性を強化しています。

- 中国:ライフサイエンス分野への投資拡大、バイオテック系スタートアップ企業の増加、動物実験代替法への関心の高まりが、3D細胞培養技術に対する市場需要を牽引しています。

- 欧州:強力な流通ネットワーク、研究資金、バイオプリンティング技術の進歩が市場成長を支えている。CELLINK社のポルトガル・スペインにおける流通拡大など戦略的提携により、地域全体での製品普及が進んでいる。

COVID-19の影響

2020年の市場への悪影響:研究所閉鎖の影響

2020年、COVID-19パンデミックは世界市場に軽微ながら悪影響を及ぼした。渡航制限、サプライチェーンの混乱、政府によるロックダウン命令が研究所閉鎖を招き、市場に負の影響を与えた。

- FACETSが2022年に発表した記事によると、世界中の研究者はCOVID-19パンデミック初期の対応において前例のない実験室閉鎖の波を経験し、2020年にはウイルスの拡散防止のため大半の研究活動が停止した。

収益面では、2020年の市場規模は前年比で縮小した。主要企業の一部はCOVID-19パンデミック期間中、細胞培養製品の売上減少を経験した。しかし2021年には市場はパンデミック前の水準に回復し、各社は収益のプラス成長を記録した。

- 例えば、コーニング社は2020年に細胞培養部門で4億4600万米ドルの純売上高を記録したが、これは2019年比で-4.1%の減少であった。一方、2021年には研究開発製品に対する世界的な需要により、同部門の売上高は5億6300万米ドルと2020年比26.2%増加した。

実験室活動の再開と研究開発活動の増加、特にCOVID-19調査における組織モデルの使用拡大が、2022年に市場成長率がパンデミック前の水準に回復する大きな要因となった。

3D細胞培養市場の動向

技術的に高度な手法の開発

近年、先進的な技術や製品の研究開発に向けた取り組みが急増している。新たな進展の一つがマイクロ流体技術であり、細胞培養のための汎用プラットフォームを提供し、より複雑な細胞ベースのアッセイを可能にする。さらに、機械学習を活用したソリューションを備えた培養システムは、3D培養の選択を支援し得る。また、信頼性や再現性を高め、潜在的な前臨床試験に向けた研究コストと時間的要件を削減する可能性もある。同様に、主要プレイヤーによる革新的製品開発への注力と取り組みの強化が、世界市場の動向を牽引すると予想される。

- 例えば2021年6月、Sphere FluidicsとClexBioは共同で生体適合性CYTRIXマイクロ流体ハイドロゲルキットを発表。本製品はClexBioの新型CYTRIXハイドロゲルとSphere Fluidicsの 専用設計のPico-Gen二重水系バイオチップを組み合わせ、3D細胞培養、オルガノイド、単一細胞解析など多様な用途向けに、定義済みで再現性・カスタマイズ性の高いハイドロゲル微細構造をプラグアンドプレイ方式で生成可能にします。より多くの企業が新製品・先進製品を投入しており、これが世界市場の拡大に寄与しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

3D細胞培養市場の成長要因

慢性疾患・感染症研究の急増が市場成長を促進

近年、先天性疾患、がん、COVID-19を含む慢性疾患および感染症に関する数多くの研究が実施されています。これらの細胞は、疾患の伝播と進行、創薬、化合物スクリーニングの調査・研究に用いられます。こうした状況により、高度な細胞培養技術への需要が高まっています。この要因が最終的に市場成長に寄与するでしょう。

- BioMed Centralが2022年に発表した記事によると、3D培養はin vitroモデルとin vivoモデルの間のギャップを埋める可能性を秘めています。液体ベース、足場ベース、マイクロ流体プラットフォームやバイオプリンティングなどの新興システムといった技術は、2D培養では達成できない形態学的特徴を備えています。これらは腫瘍学研究や個別化医療に大きく活用可能です。こうした利点が予測期間中の製品需要を牽引すると見込まれます。

動物実験代替法開発への注目の高まりが市場成長見通しを牽引

市場では動物実験代替法の開発に向けた取り組みが活発化している。三次元細胞培養は動物モデルに代わる優れた選択肢である。これらの細胞培養は生体臓器の生物学的組織レベルや微細構造を再現可能だ。再構築皮膚モデルや細胞培養技術といった代替製品による動物実験置換の動きが拡大しており、予測期間中の市場成長を牽引すると見込まれる。

- 2023年8月、ノッティンガム大学発の最新スピンアウト企業であるPeptiMatrixは、研究における動物使用の代替を目指す革新的なプラットフォームを発表した。ノッティンガム大学、国立動物代替・改善・削減研究センター(NC3Rs)、 バイオテクノロジー・生物科学研究会議(BBSRC)、および工学・物理科学研究会議(EPSRC)の研究者によって開発された完全合成自己集合ペプチドハイドロゲル(SAPH)プラットフォームは、既存のin vitroモデルが抱えるあらゆる課題を解決します。したがって、動物実験代替法の開発に向けた取り組みの増加が、世界市場全体の成長を促進すると予想されます。

抑制要因

生物学研究の高コストと結果の不一致が市場拡大を阻害

市場成長の主要な障壁の一つは、3D細胞培養に伴う多大なコストと結果の不一致である。さらに、その高度な性質ゆえに、これらの製品は通常、従来型/2D細胞培養よりも高価格に設定される。このような高コストは、先進国・発展途上国を問わず、研究機関や学術機関における製品導入を妨げている。

- 2022年に発表されたInvestigational New Drugs誌の記事によれば、確立された2Dアッセイに対する3Dモデルの多くの利点にもかかわらず、その使用が創薬初期段階に限定されるのは、高い労力とコストが原因である。

さらに、これらのシステムは労働集約的で時間がかかり、時に一貫性のない結果をもたらす。こうした要因が世界的な市場成長を抑制している。

3D細胞培養市場のセグメント分析

タイプ別分析

スキャフォールドベースセグメントは、医薬品開発および組織工学における広範な利用により主導的シェアを占めた

タイプ別では、市場はスキャフォールドベース3D、スキャフォールドフリー、その他に区分される。

2024年、スキャフォールドベースセグメントは市場シェア首位を維持した。これは、細胞に物理的サポートを提供し、細胞の凝集・増殖・移動を可能にするスキャフォールド要素に依存しているためである。さらに、一部企業は高成長国向けにこれらの製品を供給するための戦略的提携を進めている。したがって、医薬品開発および組織工学におけるこの技術の堅調な使用と応用が、同セグメントの世界的な拡大を促進している。

- 2023年8月、InSphero AGとAdvanced BioMatrixは、米国市場の研究者向けに特許取得済みのAkura Plate Technologyを提供するための提携契約を締結した。この取り組みにより、これらの細胞培養の応用範囲がスキャフォールドベースモデルへ拡大される見込みである。

スキャフォールドフリーセグメントは2024年に比較的小さなシェアを占めた。この技術は、細胞が自己凝集する特殊な細胞忌避性培養プレートで培養される。小規模かつ容易に改良可能なプラットフォームのため、ハイスループットスクリーニングを実現する。一方、スキャフォールドベース技術は癌の進行や薬剤耐性に悪影響を及ぼす可能性がある。また細胞挙動に影響を与え、疾患モデリングを損なう恐れもある。こうしたスキャフォールドベース技術の欠点から、世界的にスキャフォールドフリー製品の採用が拡大している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

がん研究におけるこれらの技術の確かな有効性がセグメント成長を推進

用途別では、世界の3D細胞培養市場は、がん研究、組織工学・再生医療、創薬・開発、その他に区分される。

がん研究セグメントが市場の支配的なシェアを占めた。3D培養技術は、腫瘍の進行、腫瘍微小環境、遺伝子・タンパク質発現、発癌性シグナル伝達経路、薬剤耐性など、がん生物学の様々な側面の理解を深めるのに役立つ。がん研究におけるこれらの技術の強力な有効性が、同セグメントの成長を推進している。

組織工学・再生医療セグメントは予測期間中に高い成長率が見込まれる。組織工学および再生医療における微小環境再現のための本製品の採用増加が、予測期間中のセグメント成長に寄与する。

さらに、創薬・開発セグメントの成長は、創薬におけるこれらの培養技術のハイスループットスクリーニング (HTS)のためのソリューションを提供する戦略的活動によるものである。

- 例えば、2021年9月にUPMバイオメディカルズはパーキンエルマー・ヘルスサイエンシズ社と、UPM GrowDexおよびGrowDase製品群の販売代理店となる契約を締結した。この提携により、研究者は創薬初期段階における3D細胞培養の高スループットスクリーニング(HTS)のための包括的ソリューションを利用できるようになった。こうした取り組みが市場成長を促進すると見込まれる。

その他セグメントは、複数の細胞増殖および研究プロセスにおけるこれらの製品の堅調な応用により、2032年までに適切なシェアを占めると予測されています。

エンドユーザー別分析

製薬・バイオテクノロジー企業の投資拡大が牽引する製薬・バイオテクノロジー企業

エンドユーザー別では、3D細胞培養の世界市場は製薬・バイオテクノロジー企業、学術・研究機関、その他で構成される。

2024年、製薬・バイオテクノロジー企業セグメントが市場で圧倒的なシェアを占めました。このセグメントの成長は、世界的な製品採用促進に向けた市場プレイヤーによる研究イニシアチブと投資活動の拡大に起因しています。

- 例えば、2023年3月にはツァイスがライフサイエンス系スタートアップ企業インスフィロに投資し、研究および医薬品開発における3Dマイクロ組織の採用をさらに推進しました。こうした取り組みが市場成長を牽引すると予想されます。

学術・研究機関セグメントは、ヒト細胞の発生から器官形成に至る形態学的イベントの研究や疾患メカニズムの解明における本製品の採用拡大により成長が見込まれる。これにより創薬・開発および前臨床試験における有用なツールとなり、予測期間中のセグメント成長に寄与する。

その他セグメントは、化粧品、食品・飲料、その他の産業における利用拡大により、2032年までに相当なシェアを占めると予測される。

地域別インサイト

地理的には、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America 3D Cell Culture Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米地域は世界市場で支配的なシェアを占めています。2024年、北米は世界の3D細胞培養市場収益のうち11億7000万米ドルを生み出しました。米国は研究開発活動の主要な拠点と見なされています。さらに、複数の研究手順を実施する多くの研究センター、学術機関、バイオテクノロジー企業が、この地域の優位性に大きく貢献しています。

同様に、アジア太平洋地域は、中国、日本、インドなどの主要国における研究イニシアチブの増加により、最も速いCAGRを維持しました。研究ラボの増加と、市場プレイヤーによる発展途上地域への進出イニシアチブの増加が、この地域の成長に寄与しています。

欧州は世界市場で大きなシェアを占めています。製品の採用がより堅調であること、研究イニシアチブへの強い注力、製品の入手容易さが相まって、同地域の市場成長につながっています。欧州市場は、主要プレイヤーによる顧客リーチ拡大と応用分野の推進を目的とした重要な流通イニシアチブにより成長しています。こうした要因が市場成長を牽引しています。

- 2023年9月、CELLINKはポルトガルとスペインでの事業拡大に向け、Paralabとの戦略的流通契約を発表した。この提携により、CELLINKの最先端バイオプリンティングソリューションが南欧のより広範なユーザー層に提供され、再生医療分野の進展が促進される。

研究活動の制限により、ラテンアメリカおよび中東・アフリカ市場は低いシェアにとどまっている。しかし、主要プレイヤーの可処分所得の増加と投資イニシアチブが、地域的な拡大を推進すると予想される。

3D細胞培養市場における主要企業一覧

サーモフィッシャーサイエンティフィック社、コーニング社、ザルトリウス社の戦略的取り組みと製品ポートフォリオ拡充が市場支配を可能に

世界市場の競争環境は、少数の主要企業と多数の零細企業によって統合されている。サーモフィッシャーサイエンティフィック社、コーニング社、ザルトリウス社は、2024年に世界の3D細胞培養市場シェアを支配した主要企業の一部である。これらの主要企業の優位性は、強力な製品ポートフォリオ、拡大した地理的プレゼンス、および市場における新製品の投入に起因している

さらに、アバンター社、ミメタス社、リプロセル社などの企業は、市場支配力を強化するため、製品ポートフォリオの拡充と製品普及範囲の拡大に注力している。

- 2023年6月、Inventia Life ScienceはBiotron Healthcare PVT Ltd.と新たな販売契約を締結しました。本契約により、Biotron Healthcare PVT Ltd.はInventia Life Scienceの主力製品であるRASTRUMプラットフォームのインド市場向け販売権を獲得しました。

主要企業プロファイル一覧:

- Sartorius AG(ドイツ)

- サーモフィッシャーサイエンティフィック社 (米国)

- コーニング社 (米国)

- メルクKGaA (ドイツ)

- アバンター社(米国)

- ミメタス社(オランダ)

- リプロセル株式会社(日本)

業界の主な動向:

- 2023年10月:CarcinotechはCELLINKと提携し、がん細胞株に基づく3Dバイオプリント腫瘍モデルの生体製造プロトコルの開発・商業化を進めた。これにより精度が向上し、創薬プロセスが急速に加速され、開発コストの削減と生産性の向上が可能となる。

- 2023年6月: 3DBioFibRはコラーゲン繊維製品「μCollaFibR」および「CollaFibR 3D」スキャフォールドを発売。組織工学および組織培養に有用である。

- 2023年6月:MatTek Life SciencesとAIM Biotechは戦略的提携を発表し、顧客に対しより包括的な製品・サービス群を提供。これには革新的なorganiXおよびidenTXマイクロ流体3D組織培養プラットフォーム、ならびに免疫腫瘍学・血管生物学・神経生物学といった重要治療領域における包括的な創薬研究サービスが含まれる。

- 2022年3月:CELLINKは、3D細胞培養を自動化する世界初のバイオディスペンシングプラットフォーム「BIO CELLX」を発表。がん研究や創薬をターゲットとする3D細胞ベースアッセイの自動化における障壁を解消する。

- 2021年8月:インベンティア・ライフサイエンスはバイオラミナABと提携し、RASTRUMプラットフォーム対応の3D細胞培養用スキャフォールド(ヒト組換えラミニンタンパク質「Biolaminin」含有)を供給開始。

レポートのカバー範囲

本グローバル市場レポートは、タイプ、用途、エンドユーザー、地域などの主要セグメントを包括的に分析しています。慢性疾患の有病率、新製品発売、主要な業界動向、3D細胞培養業界における技術進歩、COVID-19パンデミックが市場に与える影響などの重要な知見を網羅しています。さらに、市場動向、競合シェア分析、市場における主要企業の企業プロファイルに関する知見を提供します。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021~2034年 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.40% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

|

|

アプリケーション別

|

|

|

エンドユーザー別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の3D細胞培養市場は2026年に31億5000万米ドルと評価され、2034年までに80億3000万米ドルに達すると予測されている。

予測期間中、市場は年平均成長率(CAGR)12.40%で成長すると予測されている。

北米は2025年に46.43%のシェアで世界の3D細胞培養市場を支配した。これは主に、堅固な研究インフラ、主要バイオテクノロジー企業の存在、および先進的治療法開発への投資拡大によるものである。

タイプに基づいて、足場ベースのセグメントは2025年に世界市場をリードしました。

北米は2025年に46.43%のシェアで世界市場を支配した。

慢性疾患の有病率の高まり、研究開発イニシアチブの増加、および技術の進歩は、世界の市場の成長を促進する重要な要因です。

Thermo Fisher Scientific Inc.、Corning Incorporated、およびSartorius AGは、市場の重要なプレーヤーです。

動物試験の代替品の開発に焦点を当てていることは、これらの製品を採用するために不可欠です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 164

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート