5G固定無線アクセス市場規模、シェアおよび業界分析、提供物別(ハードウェアおよびサービス)、動作周波数別(サブ6 GHz、ミリ波24~39 GHz、および39 GHzを超えるミリ波)、人口動態タイプ別(都市、準都市/郊外、地方)、エンドユーザー別(住宅、商業/SMB、工業、および政府/公共部門)、および地域予測、 2026 ~ 2034 年

主要市場インサイト

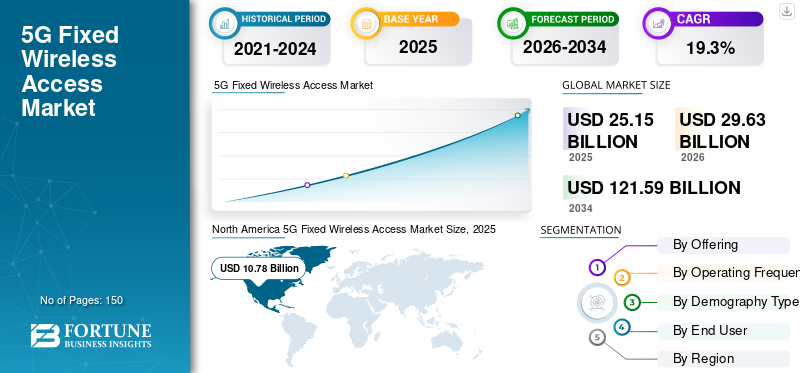

世界の 5G 固定無線アクセス市場規模は、2025 年に 251 億 5,000 万米ドルと評価されています。市場は 2026 年の 296 億 3,000 万米ドルから 2034 年までに 1,215 億 9,000 万米ドルに成長すると予測されており、予測期間中に 19.3% の CAGR を示します。

5G 固定無線アクセス (FWA) は、ファイバーやケーブルなどの従来の有線インフラストラクチャの代わりに、5G セルラー ネットワークに基づくセルラー技術を使用して、固定ブロードバンド接続を消費者や企業に提供します。これにより、高品質のブロードバンド サービスを迅速かつコスト効率よく導入できます。これは、有線ブロードバンド サービスの開発がコストが高すぎるか非現実的である地域の住宅地に特に有益です。市場の成長は、高速ブロードバンドに対する需要の増加、5Gネットワークの急速な拡大、5GデバイスとCPEのパフォーマンスの向上によって推進されています。

さらに、市場に参入している Telefonaktiebolaget LM Ericsson、Nokia、Samsung Electronics、Huawei Technologies Co., Ltd.、ZTE Corporation などの主要な業界プレーヤーの多くは、ミッドバンド スペクトルを使用した急速なネットワーク拡張、補助金付きおよびバンドルされた CPE サービス、速度ベースのブロードバンド価格設定、デバイス ベンダーとのパートナーシップに焦点を当てており、加入者の導入を迅速に拡大するためにサービスが行き届いていない住宅および中小企業セグメントをターゲットにしています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

生成 AI の使用量の増加により、5G FWA のより高いパフォーマンス要件が求められる

生成AIAI アシスタントやマルチモーダル アプリによりアップストリームの使用量が増加し、待ち時間が短縮されることが予想されるため、家庭や小規模オフィス、特に光ファイバーが限られている場所で、より安定したより高いブロードバンド パフォーマンスに対する需要が高まることで、5G FWA が強化されます。 AI ソリューションを通じてより多くのアップリンク データに対する需要が高まるにつれ、電気通信サービス プロバイダーは追加容量で 5G ネットワークを強化する動機が大きくなり、差別化されたブロードバンド プランを通じてプレミアム ブロードバンドの機会の収益化を最大化できるようになります。さらに、AI がよりインテリジェントなユーザー エクスペリエンスを生み出し続け、オンデバイスの人工知能を通じて CPE のユーザー エクスペリエンスを向上させることで、CPE は AI 集約型ソリューションと併用すると信頼性が向上し、サポート コールが減少します。最後に、AI がデータ処理をネットワークの「エッジ」に押し上げているため、高速アクセスを必要とするリモートまたは一時的なサイトにブロードバンドを迅速かつ低コストで提供する企業にとって、FWA は非常に魅力的なオプションです。例えば、

- Nokia は、2025 年には、今日の AI アプリの幅広い採用により、アップリンク トラフィックの増加が 50% 以上増加する可能性があると述べており、アップリンク容量が計画と投資の優先事項になる理由を強調しています。

5G 固定無線アクセス市場の動向

通信事業者による速度ベースの段階的料金モデルの使用増加が市場の成長を促進

同等の速度を提供する同様の 5G FWA 製品を提供する通信事業者が増えるにつれ、5G FWA の主な差別化要因が消費者によるブロードバンドの比較方法になりました。消費者は通常、ブロードバンド サービスの信頼性だけでなく、宣伝されている速度も比較します。したがって、通信事業者は、複数の層 (データ バケット) を提供する従来のモデルの使用から、段階的な速度ベースのサービスに移行しました。このアプローチは、通信事業者が各カバレッジ ゾーンのネットワーク能力に一致するプランにヘビー ユーザーを誘導しながら、高速層に対してより多くの料金を請求することで、容量アップグレードの収益化にも役立ちます。これにより、購入時の顧客の明確性が向上し、請求額のショックやスロットルに関する苦情が軽減され、ハードデータの上限だけではなく階層設計を通じて需要を形成できるため、より適切なネットワーク管理がサポートされます。

全体として、FWA ソリューションを速度階層型のオファーに移行することで、消費者が FWA 製品が「本物の」ブロードバンド サービスであると感じやすくなり、特に光ファイバーが提供されていない市場やケーブル ブロードバンドからの消費者の移行を強化できます。

利用可能。例えば、

- 2025 年 6 月、エリクソンは、FWA を提供する世界の CSP の 51% に速度ベースのオプションが含まれており、2024 年 6 月の 40% から増加したと報告しました。これは、新しいトラフィック タイプの増加に伴い通信事業者が差別化されたパフォーマンスを収益化しているという考えを裏付けています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

中小企業向けのクイック接続およびバックアップ接続に対する需要の増加が市場の成長を促進

中小企業 (SME) による 5G FWA の急速な導入は、中小企業が新しい場所に拡張したり、一時的な場所を開設したり、新しい場所に移転したりするときに、このサービスを迅速にアクティブ化できるためです。有線の設置に何週間も待つ必要はなく、このサービスをより迅速に利用できる中小企業の能力は、カナダ郵便局が新しい拠点を開設したときにすぐに収益を生み出す能力に直接影響します。さらに、短期間のインターネット サービスの停止により、中小企業の POS システム、オンライン注文、顧客サービス、クラウドベースのソフトウェア ツールに混乱が生じるリスクがあるため、多くの中小企業は、2 次接続として 5G FWA サービスも購入しています。

ワイヤレス インターネット バックアップ サービスは、中小企業にとって、こうした機能停止に伴うビジネス リスクを軽減するために不可欠です。この需要の高まりに応えるために、通信事業者は、これらの「バックアップ インターネット」アプリケーション向けに特別に設計されたプラグ アンド プレイ パッケージを開発しました。これは、ほんの数分でインストールできます。そのため、家庭向けだけでなく、サービスの継続性と迅速な設置時間を必要とする中小企業向けにも、これらの高速接続とフェイルオーバー製品の幅広い使用例が存在します。これにより、今後数年間で 5G 固定無線アクセス市場の成長が促進されると予想されます。

例えば、

- 2024 年 3 月、AT&T は Internet Air for Business を導入し、企業は数分で固定無線サービスをセットアップでき、「クイック コネクト」ドライバーを直接サポートし、全国で利用できると述べました。

市場の制約

周波数帯の制限と導入の経済性が市場の成長を妨げる可能性がある

通信事業者は各セルから複数の世帯に安定したブロードバンド速度を提供するために、広範囲で連続したミッドバンド スペクトルを必要とするため、スペクトルの制限と導入の経済性が 5G FWA 市場の妨げとなっています。ミッドバンドスペクトルが制限されている、断片化している、または高価である市場では、通信事業者は、ネットワークの高密度化をサポートして輻輳を緩和するために、FWA サービスの展開を制限するか、多額の投資を強いられる可能性があります。サイトのアップグレードの増加、追加のバックホール施設の構築の必要性、および追加のスペクトルの購入の必要性により、通信事業者は接続あたりの追加コストが発生し、その結果、通常、競争力のある価格のサービスの最良の選択肢である光ファイバやケーブルと同等の FWA の価格設定が難しくなります。したがって、通信事業者は通常、保守的な展開戦略を採用しており、その結果、ミッドバンドスペクトルが限られている地域では市場の成長パターンが遅くなります。

市場機会

ミッドバンド 5G ネットワークの急速な拡大により、ブロードバンド グレードのパフォーマンスが可能となり、市場成長の有利な機会を創出

2.5 GHz や C バンドなどのミッドバンド スペクトルの急速な成長は、固定ブロードバンドに必要な安定性と「繊維のような」感触を提供するカバレッジと容量の適切な組み合わせを提供するため、固定無線アクセス (FWA) にとって大きなチャンスとなります。ローバンドよりもはるかに優れたスループットとセクター容量を備えています。したがって、通信事業者は、安定した速度を提供しながら、より多くの世帯を各セルに接続できます。ミッドバンドの設置面積もミリ波よりも大きくなります。したがって、通信事業者は住宅の通過コストを最小限に抑えながら、FWA の設置面積を急速に拡大することができます。ミッドバンド ネットワーク ユニットの高密度化が進むにつれて、新しいチャネル帯域幅が利用可能になり、通信事業者はモバイル ユーザー エクスペリエンスに影響を与えることなく、自信を持って高速製品層を推進し、資格マップを拡張し、加入者ベースを拡大できるようになりました。

セグメンテーション分析

提供によって

定期的な接続収入が市場でのサービスの優位性を促進

製品に基づいて、市場はハードウェアとサービスに二分されます。

5Gで最大のサービスを占める固定無線アクセス市場2025 年にはシェアが拡大し、予測期間中に 20.1% という最高の CAGR で成長すると予想されます。これは、5G FWA が顧客の生涯を通じて毎月のブロードバンド収益を定期的に生み出すためです。対照的に、ハードウェアの販売は基本的に 1 回限りであり、補助金が提供されたり、サービスとバンドルされたりすることがよくあります。加入者ベースが急速に拡大するにつれて、累積的な接続、データ プラン、およびマネージド サービスの収益は、スタンドアロンの顧客宅内機器 (CPE) の収益よりもはるかに速く成長しました。

ハードウェアは、予測期間中に緩やかな CAGR で成長すると予想されます。これは、5G FWA サブスクリプションの増加により屋内および屋外の CPE の需要が引き続き増加しているものの、デバイス価格の下落と広範な通信事業者の補助金により、ハードウェア全体の収益の伸びが制限されているという事実によるものです。

動作周波数別

幅広いカバレッジとコスト効率の高い導入により、5G FWA におけるサブ 6 GHz の優位性が向上

動作周波数に基づいて、市場はサブ 6 GHz、ミリ波 24 ~ 39 GHz、および 39 GHz 以上のミリ波に分類されます。

2025 年には、Sub-6 GHz セグメントが世界市場を支配しました。この帯域は、屋内での良好なレベルの信頼性の高い信号透過と比較して、広範囲にわたる最も有利な比率を備えているため、5G ネットワークを介して大規模にブロードバンド ワイヤレス アクセス (BWA) を提供するための非常に効果的なソリューションとなります。ミリ波と比較してサイト密度が低く、導入コストが低いため、通信事業者は都市部、郊外、農村地域全体でサービスの可用性を迅速に拡大できます。

39 GHzを超えるミリ波セグメントは、超大容量とギガビットクラスの速度が必要で経済的に正当化できる密集した都市部や企業の拠点で通信事業者がミリ波セグメントを導入することが増えているため、予測期間中に23.4%という最高のCAGRで成長すると予想されています。

人口統計タイプ別

高密度ネットワーク インフラストラクチャと高需要が 5G FWA で都市支配を推進

人口統計のタイプに基づいて、市場は都市、準都市/郊外、地方に分類されます。

2025 年には都市部が圧倒的な市場シェアを占めました。都市部は人口密度が高く、データ使用量の最大の消費者として機能し、最も密度の高い 5G サイトが存在するため、5G 固定無線アクセス (FWA) にスケーラビリティと一貫したパフォーマンスが提供されます。さらに、通信事業者は、すでに導入されている 5G 容量から迅速に収益を上げ、ケーブル会社や従来のプロバイダーが提供する従来のブロードバンド サービスと競合するために、都市部をターゲットにしています。

5G FWAは、サービスが十分に行き届いていない場所でブロードバンドのカバレッジを拡大するためのファイバーに代わる、より高速でコスト効率の高い代替手段を提供するため、地方セグメントは予測期間中に20.9%という最高のCAGRで成長すると予測されています。

エンドユーザー別

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

堅調な家庭用ブロードバンド需要が市場における住宅のリーダーシップを強化

エンドユーザーに基づいて、市場は住宅、商業/SMB、産業、政府/公共部門に分類されます。

住宅部門は、予測期間にわたって支配的な市場シェアを保持すると予想されます。これは、有線ブロードバンドのオプションが限られている地域で、ストリーミング、リモートワーク、ゲーム、デジタル サービスのための高速ホーム インターネット接続に対する強い需要があるためです。また、通信事業者は、主要または代替の家庭用ブロードバンド ソリューションとして 5G FWA を積極的にマーケティングし、大規模な家庭での導入を推進しました。

産業部門は、予測期間中に 22.1% という最高の CAGR で成長すると予想されます。メーカー、物流ハブ、エネルギー サイトでは、デジタル対応の運用における迅速なサイト接続、プライベート ネットワーク サポート、信頼性の高いバックアップ リンクを目的として 5G FWA を採用するケースが増えています。

5G固定無線アクセス市場の地域別展望

地理的に、市場は北米、南米、ヨーロッパ、中東とアフリカ、アジア太平洋に分類されます。

北米

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は、2024 年に 5G 固定無線アクセス市場で最大のシェア (価値 79 億 3,000 万ドル) を保持し、2025 年にもこのトップシェアを維持し、価値 (107 億 8,000 万ドル) となりました。米国の通信事業者が 5G FWA を家庭用ブロードバンドの主流製品として拡大するとともに、サービスの適格性を高め、より高速な階層をサポートするためにミッドバンド スペクトル ネットワークを急速に展開するため、北米市場は拡大すると予想されています。これにより、FWA 加入者にとって世界最大のインストール ベースが可能となり、主要地域の中で最も速い収益成長率を示します。例えば、

- AT&T、T-Mobile、Verizon を含む米国の上位 3 つの FWA プロバイダーは、2025 年第 3 四半期に 104 万人の加入者を追加し、1,470 万人の FWA 顧客に達しました。

これらの要因は、市場の成長を促進する上で重要な役割を果たします。

米国の5G固定無線アクセス市場

北米の強い貢献とこの地域における米国の優位性を踏まえると、分析的に米国市場は 2026 年に約 93 億 9,000 万米ドルと概算でき、世界の 5G 固定無線アクセス (FWA) 売上高の約 31.7% を占めます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ヨーロッパ

ヨーロッパは今後数年間で18.7%の成長率を記録し、全地域の中で2番目に高く、2026年までに評価額70億7000万ドルに達すると予測されています。この地域の市場は、光ファイバーの導入が遅い、または高価な地域に高速ブロードバンドを提供するための迅速かつ手頃な方法として、またデジタルの10年の接続目標への準拠を確実にするための通信事業者による5G FWAの採用の増加によって、この地域で大幅な成長を遂げています。

英国の5G固定無線アクセス市場

2026 年の英国市場は約 13 億 2,000 万ドルと推定されており、世界の 5G 固定無線アクセス収益の約 4.5% に相当します。

ドイツの5G固定無線アクセス市場

ドイツの 5G FWA 市場は、2026 年に約 13 億 9,000 万米ドルに達すると予測されており、これは世界の 5G 固定無線アクセス売上高の約 4.7% に相当します。

アジア太平洋地域

アジア太平洋地域は、2026 年に 69 億 6,000 万米ドルに達し、市場で 3 番目に大きい地域の地位を確保すると推定されています。これは、人口ベースの大規模市場が家庭用ブロードバンド アクセス用のファイバーに代わるより迅速な代替手段として 5G FWA を採用しているためです。エリクソンは、アジア太平洋地域の展開の勢いが著しいため、2031 年までに全世界の FWA 接続の約 50% がアジア太平洋地域に集中すると予測しています。

この市場の成長は、インドなどの地域での 5G FWA の堅調な商用化によって支えられています。 2024 年には、5G FWA に使用されるデバイスの少なくとも 86% が 5G 対応になると推定されており、多くのデバイスが 5G 対応になっています。電気通信企業は、ネットワーク投資に対する収益を生み出すために、5G 固定ブロードバンド サービスを使用する機会を顧客に提供しています。この地域では、インドと中国は、2026 年にそれぞれ 9 億 4,000 万米ドルと 14 億 8,000 万米ドルに達すると推定されています。

日本の5G固定無線アクセス市場

2026 年の日本の 5G FWA 市場は約 13 億 2,000 万ドルと推定され、世界の 5G 固定無線アクセス収益の約 4.5% を占めます。これは、通信事業者が高密度の 5G ネットワークを活用して、都市部で高品質の家庭用ブロードバンドとバックアップ接続を提供しているためです。都市部では、成熟したファイバー インフラストラクチャにもかかわらず、信頼性の高い高速インターネットへの需要が依然として強いからです。

中国の5G固定無線アクセス市場

中国の 5G FWA 市場は世界最大の市場の 1 つになると予測されており、2026 年の収益は約 14 億 8,000 万米ドルと推定されており、これは世界の 5G FWA 売上の約 5.0% に相当します。

インドの5G固定無線アクセス市場

2026 年のインドの 5G FWA 市場は約 9 億 4,000 万ドルと推定されており、世界の 5G FWA 収益の約 3.2% を占めます。

南アメリカ

南米は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2026 年に評価額 13 億米ドルに達すると見込まれています。これは、通信事業者が FWA を使用して、サービスが十分に行き届いていない都市郊外や、ファイバーの導入が遅くコストがかかる農村部で手頃なブロードバンド カバレッジを迅速に拡大しているという事実によるものです。

中東とアフリカ

中東とアフリカは2026年に17億米ドルに達すると推定されており、今後数年間で大幅な成長が見込まれています。 5G FWA は、固定回線インフラストラクチャが限られている地域でのブロードバンドの迅速な拡張を可能にするため、通信事業者は多額のファイバー投資をすることなく接続ギャップに対処できます。さらに、デジタル化への取り組みの高まりにより、スマートシティプロジェクトの増加と、家庭や中小企業の間での高速インターネットに対する需要の高まりにより、この地域全体で 5G FWA の導入が加速しています。中東とアフリカでは、GCC は 2026 年に 5 億 4,000 万米ドルに達すると予想されています。

競争環境

主要な業界プレーヤー

市場の進歩を推進するため、主要企業による製品ポートフォリオの拡大に注力

世界の 5G FWA 市場は半統合的な市場構造を持ち、Telefonaktiebolaget LM Ericsson、Nokia、Samsung Electronics、Huawei Technologies Co., Ltd.、ZTE Corporation などの著名なプレーヤーが重要な市場地位を占めています。これらの企業のリーダーシップは、5G 無線およびコア ポートフォリオの拡大、高度な 5G FWA CPE (顧客構内機器) の開発、ブロードバンド グレードの固定接続をサポートするためのネットワーク容量の最適化など、継続的な戦略的取り組みによって支えられています。市場関係者はまた、通信事業者、チップセット ベンダー、クラウド サービス プロバイダーと積極的に提携して、サービスの信頼性を向上させ、速度ベースのブロードバンド提供を可能にし、大規模な商用展開を加速しています。例えば、

- 2025年6月、エリクソンは5G FWAを含むインド全域のネットワーク運用を管理するための複数年マネージドサービス契約をBharti Airtelと締結し、サービス提供と運用効率を強化するための戦略的オペレータパートナーシップを示した。

世界市場におけるその他の著名なプレーヤーには、NEC Corporation、富士通、Cisco Systems, Inc.、Qualcomm Technologies, Inc.、および Ciena が含まれます。これらの企業は、予測期間中に競争力を強化し、世界的な拠点を拡大するために、新製品の発売、強化された5Gトランスポートおよびバックホールソリューション、ソフトウェア主導のネットワーク最適化、長期的なサービスおよびサポート能力に注力すると予想されます。

プロファイルされた主要な 5G 固定無線アクセス会社のリスト

- テレフォナクティボラーゲット LM エリクソン(スウェーデン)

- ノキア(フィンランド)

- サムスン電子(韓国)

- 華為技術有限公司(中国)

- ZTEコーポレーション(中国)

- 日本電気株式会社(日本)

- 富士通(日本)

- シスコシステムズ株式会社(私たち。)

- クアルコム テクノロジーズ株式会社(私たち。)

- シエナ(アメリカ)

主要な産業の発展

- 2025 年 12 月:Indra は、ノースカロライナ州 I-485 での V2X 課金のエンドツーエンドのテストと運用実装を完了し、コネクテッド課金と安全ユースケースのライブハイウェイのベンチマークとして位置づけたと発表しました。このリリースでは、デモンストレーションから展開可能なインフラストラクチャへの移行を強化する、全回廊展開の意図も指摘されています。

- 2025 年 10 月:ノキアはインドでの5G FWA製品の存在感拡大を目指しており、複数の市場取引と合わせてミリ波FWAを6カ月以内に発売する予定で、エンタープライズおよびハイパースケーラーのブロードバンドソリューションの拡大を推進している。

- 2025 年 3 月:楽天が 2025 年に 5G Sub6 カバレッジの拡大を加速する中、富士通は、Rakuten Mobile と提携して、富士通が開発した無線ユニットを展開しました。この展開により、ネットワークの到達範囲と容量が強化され、5G FWA を含むサービスのより安定したブロードバンド グレードのパフォーマンスが可能になります。

- 2025 年 2 月:サムスン電子は、USセルラーと提携して、ミリ波と仮想化RANテクノロジーを使用して米国での5G固定無線アクセスサービスを強化し、中部大西洋地域でのより高速なブロードバンド速度をサポートしました。

- 2024 年 5 月:Cisco Meraki は、ビジネス サイト向けに安全な 5G 接続を拡張するように設計された、初の 5G スタンドアロン固定無線アクセス デバイスである Meraki MG52 および MG52E を発表しました。シスコはまた、企業や中小企業向けの 5G FWA 導入と直接連携して、プライマリ ブロードバンドまたはフェールオーバー ブロードバンドでブランチをより高速に接続する方法としてこれらのゲートウェイを強調しました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026 年から 2034 年までの CAGR は 19.3% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

提供内容、動作周波数、人口統計タイプ、エンドユーザー、および地域別 |

|

提供によって |

· ハードウェア · サービス |

|

動作周波数別 |

· サブ6 GHz · ミリ波 24 ~ 39 GHz · 39 GHz 以上のミリ波 |

|

人口統計タイプ別 |

・ 都会的な · 準都市部/郊外 ・ 田舎 |

|

エンドユーザー別 |

・ 居住の · 商業/SMB · 産業用 · 政府/公共部門 |

|

地域別 |

· 北米 (サービス、動作周波数、人口統計タイプ、エンド ユーザー、および国別) o 米国 (エンドユーザーによる) o カナダ (エンドユーザーによる) o メキシコ (エンドユーザーによる) · 南アメリカ (サービス、動作周波数、人口統計タイプ、エンド ユーザー、および国別) o ブラジル (エンドユーザーによる) o アルゼンチン (エンドユーザーによる) o 南アメリカのその他の地域 · ヨーロッパ (サービス、動作周波数、人口統計タイプ、エンド ユーザー、および国別) o イギリス (エンドユーザーによる) o ドイツ (エンドユーザーによる) o フランス (エンドユーザーによる) o イタリア (エンドユーザーによる) o スペイン (エンドユーザーによる) o ロシア (エンドユーザーによる) o ベネルクス三国 (エンドユーザーによる) o Nordics (エンドユーザーによる) o ヨーロッパのその他の地域 · 中東とアフリカ (サービス、動作周波数、人口統計タイプ、エンドユーザー、および国別) o トルコ (エンドユーザーによる) o イスラエル (エンドユーザーによる) o GCC (エンドユーザーによる) o 北アフリカ (エンドユーザーによる) o 南アフリカ (エンドユーザーによる) o 中東およびアフリカのその他の地域 · アジア太平洋 (サービス、動作周波数、人口統計タイプ、エンド ユーザー、および国別) o 中国 (エンドユーザーによる) o インド (エンドユーザーによる) o 日本 (エンドユーザーによる) o 韓国 (エンドユーザーによる) o ASEAN (エンドユーザーによる) o オセアニア (エンドユーザーによる) o アジア太平洋地域のその他の地域 |

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 251 億 5,000 万米ドルで、2034 年までに 1,215 億 9,000 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 107 億 8,000 万米ドルでした。

市場は、2026 年から 2034 年の予測期間中に 19.3% の CAGR を示すと予想されます。

エンドユーザー別では、住宅セグメントが市場をリードすると予想されます。

中小企業向けのクイック接続およびバックアップ接続に対する需要の増加が市場の成長を推進しています。

Telefonaktiebolaget LM Ericsson、Nokia、Samsung Electronics、Huawei Technologies Co., Ltd.、ZTE Corporation が世界市場の主要企業です。

2025 年には北米が市場を支配します。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。