AIインフラストラクチャ市場規模、シェアおよび業界分析、提供(ハードウェアおよびソフトウェア)、展開(オンプレミス、クラウド、ハイブリッド)、エンドユーザー(企業、政府組織、クラウドサービスプロバイダー)、および地域予測、20246- 2034

主要市場インサイト

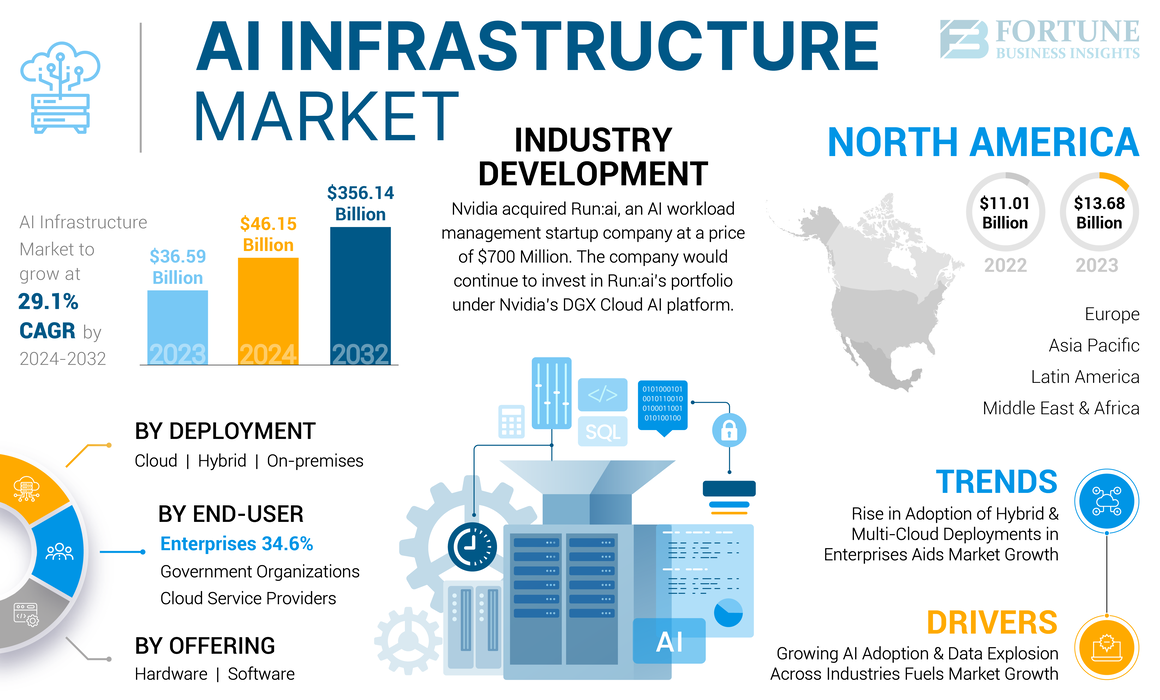

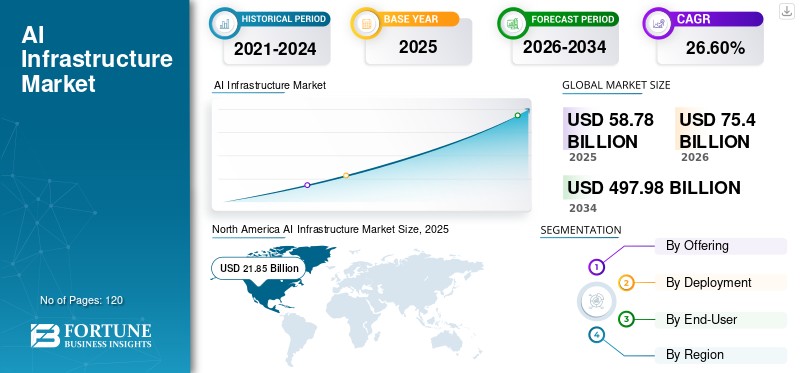

世界のAIインフラ市場規模は2025年に587億8,000万ドルと評価され、2026年の754億ドルから2034年には4,979億8,000万ドルに成長すると予測されており、予測期間中のCAGRは26.60%です。北米は2025年に市場シェア37.10%を占め、AIインフラ市場を牽引しました。

AIインフラストラクチャとは、人工知能(AI)アプリケーションの開発、展開、および管理に必要な基礎ハードウェアおよびソフトウェアリソースを指します。データ処理、モデルトレーニング、推論など、AIに関連する複雑な計算タスクをサポートするために連携する幅広いコンポーネントが含まれます。高性能インフラストラクチャは、トレーニングの計算ニーズとAIモデル、特に重要な処理能力を必要とする深い学習モデルの実行に対応するために重要です。クラウドプロバイダーは、オンプレミスインフラストラクチャに多額の投資をする必要なく、企業がAI機能を活用できるようにするAIサービスを提供しています。 AIおよび機械学習政府、ベンチャーキャピタリスト、および企業がAIテクノロジーに多額の投資をしているため、史上最高です。これらの投資は、組織が革新を推進し、生産性を向上させ、競争力を獲得するためのAIの可能性を活用しようとしているため、より高度なAIインフラストラクチャソリューションの開発を促進しています。

Covid-19のパンデミックは、さまざまなセクターのデジタル変革の取り組みを加速しました。組織は、運用効率を高め、顧客体験を向上させ、データ駆動型の決定を下すために、AIをますます採用しています。リモート作業への移行により、クラウドインフラストラクチャに大きく依存していました。 AIインフラストラクチャは、企業がAIワークロードをクラウドに移動し、スケーラビリティ、柔軟性、およびリモートアクセシビリティから利益を得たため、成長を遂げました。

当社の作業範囲には、Oracle Corporation、IBM Corporation、Salesforce、Inc.、Nvidia Corporation、Amazon.com、Inc.、Concertaiなどの企業が提供するソリューションが含まれていました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIインフラ市場に関する要点

- 2025年の市場規模:587億8000万米ドル

- 2026年の市場規模:754億米ドル

- 2034年までの市場規模予測:4,979億8,000万米ドル

- 2026年から2034年までの年平均成長率(CAGR):26.60%

- 北米は2025年に37.10%のシェアを占め、AIインフラ市場を席巻した。

- ハードウェア製品分野は、2026年には63.26%のシェアを獲得し、市場をリードした。

- クラウド導入分野は、2026年には39.39%の市場シェアを占め、市場のCAGRは26.60%になると予測されている。

北米

北米は引き続き地域別市場を牽引し、2025年には218億5000万米ドルの規模となり、2026年には279億9000万米ドルに達すると予測されている。

ヨーロッパ

2025年には欧州が世界市場の28.60%を占め、168億6000万米ドルに達し、2026年には215億4000万米ドルに成長すると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年には世界の収益の25.10%を占め、その額は145億6000万米ドルに達し、2026年には189億米ドルに達すると予測されている。

シラミ

米国のAIインフラ市場は、AIコンピューティング、クラウドプラットフォーム、データセンター拡張への積極的な投資に牽引され、2026年には201億6000万米ドルに達すると予測されている。

日本

日本のAIインフラ市場は、企業におけるAI導入の拡大とデジタルトランスフォーメーションの取り組みに支えられ、2026年には38億6000万米ドルに達すると予測されている。

続きを読む

日本のAIインフラ市場インサイト

日本では、デジタル変革の加速や高度なデータ活用への期待が高まる中、AIインフラへの関心が一段と強まっています。高性能計算環境、先進的な半導体技術、クラウド基盤の高度化など、AIを支える基盤整備は、産業競争力の強化と新たな価値創出に不可欠な要素となっています。世界的にAI活用が進展する中、日本市場でも、効率性・拡張性・安全性を備えたAIインフラの導入は、企業の意思決定高度化やイノベーション推進に向けた重要な機会をもたらしています。

AIインフラストラクチャ市場動向

企業におけるハイブリッドおよびマルチクラウドの展開の採用の増加AIDS市場の成長

企業は、オンプレミスとクラウド環境の両方の強みを活用するために、ハイブリッドおよびマルチクラウド戦略をますます採用しています。このアプローチは、柔軟性、スケーラビリティ、およびコストの最適化を提供します。さらに、HybridとMulti-Cloudは、リスク緩和や柔軟性の向上など、さまざまな利点を提供し、企業がさまざまなAIワークロードに最適な環境を選択できるようにします。例えば、

- 2024年4月、第6回年次Global Enterprise Cloud Index(ECI)によると、Nutanixが実施した調査では、マルチクラウドとハイブリッドの展開がインドの主要な展開モデルであることが明らかになりました。インドの企業の約44%がこれらのモデルを使用しており、ECIで調査された他のすべての国を超えています。

さらに、AIインフラストラクチャは、AI駆動型のデータ管理ツールをますます組み込んでいます。これらのツールは、データの統合、クレンジング、および変換プロセスを自動化し、AIアプリケーションに必要な大規模なデータセットのより効率的な処理を可能にします。これらの要因は、予測期間中に市場の成長を促進することが期待されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

AIインフラストラクチャ市場の成長要因

業界全体でのAIの採用とデータの爆発の増加市場の成長を促進する

ヘルスケア、小売、金融、製造、自動車などの業界は、効率を向上させ、顧客体験を向上させ、革新を推進するために、AIをますます採用しています。この広範な採用は、堅牢なAIインフラストラクチャの需要を促進します。さらに、さまざまなソースから生成されたデータの指数関数的な成長モノのインターネット(IoT)デバイス、ソーシャルメディア、およびエンタープライズシステムは、膨大なデータセットから洞察を処理、分析、導き出すために、人工知能インフラストラクチャの必要性を促進しています。

さらに、政府と企業は、AIの研究開発にますます投資しています。 AIプロジェクトの資金とインセンティブは、高度なAIイニシアチブをサポートできるインフラストラクチャの需要を高めています。これらの要因は、AIインフラストラクチャ市場の将来を形作るように設定されており、継続的な成長と開発につながります。例えば、

- 2024年5月、NVIDIAは、AIの専門家にAIの運用およびインフラストラクチャの側面に関するトレーニングを提供するAIインフラストラクチャおよびオペレーションファンダメンタルズコースを開始しました。

抑制要因

高い実装コストと複雑な統合は市場の成長を妨げる可能性があります

AIインフラストラクチャの構築と維持は高価になる可能性があります。 (GPU、TPU)、ソフトウェアライセンス、熟練した担当者などの特殊なハードウェアのコストは、多くの組織、特に中小企業(SME)にとっては禁止されている可能性があります。

さらに、人工知能インフラストラクチャと既存のITシステムおよびワークフローを統合することは、複雑で時間がかかる場合があります。レガシーシステムは、最新のAIテクノロジーと互換性がない場合があり、広範な修正や交換が必要です。さらに、大量の機密データを処理すると、重大なプライバシーとセキュリティの問題が発生します。組織は、コンプライアンスを遅らせ、AIインフラストラクチャプロジェクトを遅らせ、それによって市場の成長を妨げる可能性のあるデータ保護規制へのコンプライアンスを確保する必要があります。

AIインフラストラクチャ市場セグメンテーション分析

分析を提供します

企業間の加速処理ハードウェアの採用の拡大 ハードウェアを推進します セグメントの成長

提供に基づいて、市場はハードウェアに分かれています(GPU {グラフィックプロセシングユニット}サーバー、AIアクセラレータ、TPU {テンソル処理ユニット}、および高性能コンピューティング(HPC)システムとソフトウェア。

ハードウェアは2023年に市場の最大シェアを獲得しました。GPUやTPUなどのハードウェアアクセラレータは、AIアルゴリズムの処理を大幅に高速化できます。この加速は、自動運転車、ロボット工学、金融取引システムなど、リアルタイムまたはほぼリアルタイム分析を必要とするアプリケーションにとって重要です。特殊なハードウェアにより、大規模なデータセットと複雑なモデルを効率的に処理することにより、AIアプリケーションのスケーリングが可能になります。このスケーラビリティは、AI機能を拡大し、増加するワークロードを管理しようとしている企業にとって不可欠です。

AIソフトウェアプログラムは自動化とオーケストレーション機能を提供し、AIモデルの展開、監視、および管理を合理化するため、ソフトウェアは今後数年間で最高のCAGRで成長すると予想されます。これにより、必要な手動の取り組みが削減され、AIアプリケーションが効率的かつ確実に実行されるようになります。

展開分析により

クラウドセグメントは、大企業間のクラウドベースの高度なAIサービスに対する需要の増加を支配しました

展開に基づいて、市場はオンプレミス、クラウド、ハイブリッドに分かれています。

クラウドは2023年に最高の市場シェアを獲得しました。クラウドプラットフォームは、多くの場合、機械学習モデルなどの一連の高度なAIサービスを提供します。自然言語処理、およびコンピュータービジョンAPI。これらのすぐに使用できるサービスにより、組織はゼロから構築せずに洗練されたAI機能を統合できます。さらに、主要なクラウドプロバイダーは、高可用性と冗長性を備えた堅牢なインフラストラクチャを提供します。これにより、AIアプリケーションのダウンタイムが最小限に抑えられ、ハードウェアの障害が発生した場合でも動作し続けることができます。

ハイブリッドは、予測期間中に最高のCAGR率で成長すると予想されます。ハイブリッドインフラストラクチャにより、シームレスなスケーラビリティが可能になり、組織は、追加のオンプレミスハードウェアへの大幅な資本投資を必要とせずに、ピーク時または大規模なAIモデルトレーニングのためにクラウドリソースを使用してスケールアップできます。さらに、ハイブリッドインフラストラクチャは、クラウド内でデータとアプリケーションを複製し、オンプレミスの障害が発生した場合にビジネスの継続性を確保することにより、堅牢な災害復旧オプションを提供します。

エンドユーザー分析による

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

クラウドサービスプロバイダーセグメントは、ユーザー間でEDGE AIソリューションを採用するための需要の増加とともに支配的です

エンドユーザーに基づいて、市場は企業、政府組織、クラウドサービスプロバイダーに分類されます。

クラウドサービスプロバイダーは、AI機能をデータソースに近づけるEDGE AIソリューションを提供するため、2023年に最高の市場シェアを獲得しました。これにより、レイテンシと帯域幅の使用が削減され、自動運転車、IoTデバイス、およびアプリケーションのリアルタイム処理が可能になります。スマートシティ。さらに、クラウドサービスプロバイダーは、ワークロードの需要に基づいて自動的にスケーリングする弾性コンピューティングリソースを提供します。これにより、AIアプリケーションは、手動介入や重要な前払い投資なしに、さまざまなレベルのアクティビティを処理できるようになります。

企業は、今後数年間で最高のCAGRで成長することが期待されています。 AIインフラストラクチャにより、企業は膨大な量のデータを分析し、実用的な洞察を導き出し、マーケティング、金融、運用、人事などのさまざまな機能にわたって意思決定プロセスを改善できます。 AIを活用することで、企業は顧客の好みを理解し、行動を予測し、カスタマイズされたソリューションを提供することにより、パーソナライズされた積極的な顧客サービスを提供できます。

地域の洞察

地域ごとに、市場は5つの主要地域、すなわち北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカで分析されています。

North America AI Infrastructure Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2023年に最大のAIインフラ市場シェアを開催しました。北米、特に米国には、Google、Amazon、Microsoft、IBMなどの主要なハイテク企業があります。民間および公共部門の両方の企業からの多額の投資は、人工知能インフラストラクチャの成長を促進しています。ベンチャーキャピタルの資金提供、政府の助成金、および企業投資は、AIの新興企業と研究イニシアチブをサポートしています。さらに、北米企業は早期に採用されていますクラウドコンピューティング、人工知能インフラストラクチャのためのスケーラブルで柔軟な基盤を提供します。例えば、

- 2024年6月、協奏曲は、Nvidiaと提携して、Concertai Cara AIプラットフォームを使用して臨床開発ソリューションを前進させました。

アジア太平洋地域のAIインフラストラクチャ市場は、予測期間中に最高のCAGRで成長すると予想されています。この地域のいくつかの国は、AIの研究開発を促進するための国家AI戦略を開始しました。たとえば、中国のAI開発計画は、2030年に国を世界のリーダーにすることを目指しています。日本、韓国、シンガポールは、イノベーションをサポートするために国家AIの枠組みを確立しました。政府は、さまざまなセクターのAIテクノロジーの開発と展開を促進するための助成金、補助金、税制上の優遇措置など、AIプロジェクトに多額の資金とインセンティブを提供しています。インドはまた、AIランドスケープの重要なプレーヤーとして浮上しており、AIのスタートアップの数が増え、AIの社会的影響を活用することに焦点を当てています。インド政府のAI戦略は、研究、スキル開発、産業協会と産業協会のコラボレーションを強調しています。

- 2024年5月、Amazon Web Servicesは、クラウドインフラストラクチャに2028年までにシンガポールに90億米ドルを投資することを計画していました。この投資により、同社は2028年までにシンガポール企業に12,000を超えるフルタイムの同等の雇用機会を創出することを目指していました。

ヨーロッパは、今後数年間で著名なCAGRで成長すると予想されています。この地域の政府は、欧州委員会のAI戦略やHorizon Europeの資金調達プログラムなどのイニシアチブを通じてAIの採用を積極的に促進しています。これらのイニシアチブは、加盟国全体でAIの研究、開発、展開を強化することを目的としています。ヨーロッパの産業は、政府が支援するコンソーシアムと研究協力によってサポートされることが多いAIプロジェクトでますます協力しています。この共同アプローチは、知識、リソース、ベストプラクティスを共有するのに役立ちます。ロンドン、ベルリン、パリ、アムステルダムはAIハブとして浮上しており、ハイテクスタートアップ、研究機関、企業R&Dセンターを通じて革新を促進しています。これらのハブは、人工知能インフラストラクチャの採用を促進するのに役立ちます。例えば、

中東とアフリカ(MEA)は、予測期間中に注目に値する成長を紹介することが期待されています。 UAEとサウジアラビアは、AIインフラストラクチャと開発に多大な投資をして、UAEの「AI戦略2031」やサウジアラビアのビジョン2030を含む野心的なAI戦略を開始しました。さらに、南アメリカでは、ブラジルとアルゼンチンは、AI開発への投資と政策を導くための国家AI戦略を開発しています。これらの地域の政府は、多くの場合、国際機関と協力して、AIの研究とインフラストラクチャに投資しています。これらの要因により、市場はこの地域で着実に増加すると予想されています。

主要業界のプレーヤー

主要なプレーヤーがR&D投資に重点を置いて、顧客ベースを拡大する

業界の参加者は、業界固有のサービスを提示することにより、地理的存在感を強化することに集中しています。主要企業は、地域全体で頂点の位置を保持するために、地元企業との合併と地元企業との買収を強調しています。有名な業界の参加者は、顧客ベースを後押しするための新しいソリューションを導入しています。製品革新のためのR&D投資の増加は、業界の拡大を促進しています。したがって、著名な企業は、業界での支配を維持するために、これらのイニシアチブを迅速に適用しています。

トップAIインフラストラクチャ企業のリスト:

- Nvidia Corporation(私たち。)

- エイブレイン(米国)

- IBM Corporation(米国)

- 協奏曲(米国)

- Oracle Corporation(私たち。)

- Salesforce、Inc。(米国)

- Amazon.com、Inc。(米国)

- Google LLC(Alphabet Inc.)(米国)

- Super Micro Computers、Inc。(私たち。)

- Intel Corporation(米国)

主要な業界開発:

- 2024年4月:Nvidiaは、7億米ドルの価格でAIワークロード管理スタートアップ企業であるAI:AIを買収しました。同社は、NVIDIAのDGXクラウドAIプラットフォームの下で、Run:AIのポートフォリオへの投資を継続します。

- 2024年4月:MicrosoftはアブダビのG42と提携し、UAEのAI開発を加速するために15億米ドルの戦略的投資を行っています。

- 2023年10月: AIテクノロジープロバイダー企業であるFutureverseは、Alibaba Cloud Companyと協力して、JEN Music AIプラットフォームに信頼できる堅牢なクラウドコンピューティングサービスを提供しました。

- 2023年3月:NVIDIAは、DGX Cloud Serviceを開始し、エンタープライズが生成AIのトレーニングモデル用のAIインフラストラクチャとソフトウェアへのアクセスを提供しました。

- 2023年3月:AWSとNvidiaは、最適化されるために提携しました人工知能(AI)生成AIアプリケーションを開発し、複雑な大型言語モデル(LLMS)を開発するためのインフラストラクチャ。

報告報告

このレポートは、市場の詳細な分析を提供し、大手企業、製品/サービスタイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。その上、このレポートは市場動向に関する洞察を提供し、主要な業界の発展を強調しています。上記の要因に加えて、このレポートには、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの26.60%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

提供することによって

展開により

エンドユーザーによる

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2034年までに4,979億8,000万ドルに達すると予測されています。

2025年の市場規模は587億8,000万ドルでした。市場は予測期間中に26.60%のCAGRで成長すると予測されています。

市場は予測期間中に26.60%のCAGRで成長すると予測されています。

展開により、クラウドセグメントは2023年に市場をリードしました。

業界全体でのAIの採用とデータの爆発の増加は、市場の成長を促進する重要な要因です。

Oracle Corporation、IBM Corporation、Salesforce、Inc.、Nvidia Corporation、Amazon.com、Inc。、およびConcertaiは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持していました。

エンドユーザーにより、企業セグメントは予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。