アルロース市場規模、シェアおよび業界分析、形態別(粉末、結晶、液体)、用途別(食品[ベーカリー、製菓、乳製品および冷菓、その他]、飲料、医薬品、その他)、および地域予測、2026年から2034年

(有効期限 15th Jul 2026)

アルロース市場の概要

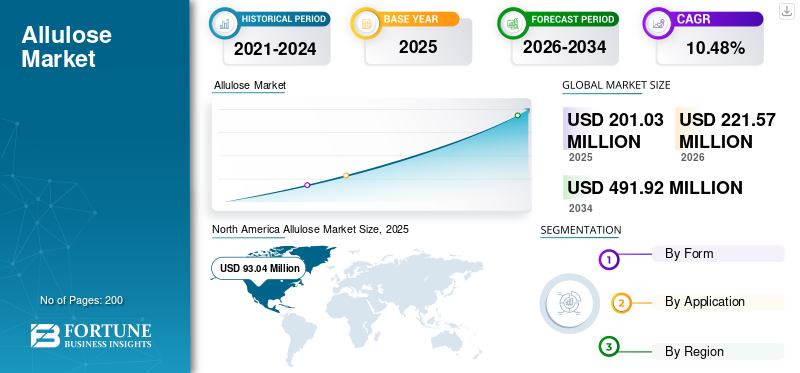

世界のアルロース市場規模は、2025年に2億103万米ドルと評価されています。市場は2026年の2億2157万米ドルから2034年までに4億9192万米ドルに成長すると予測されており、予測期間中に10.48%のCAGRを示します。2025年、北米はアルロース市場で46.28%のシェアを占め、市場をリードした。

カロリーがほぼゼロで血糖への影響が最小限に抑えられた希少糖であるアルロースは、食品、飲料、医薬品の用途で機能性甘味料として採用されることが増えています。ショ糖に似た味と食感を提供しながら、感覚特性を損なうことなく従来の糖質削減を可能にします。アルロースは粉末、結晶、液体などの複数の形態で入手可能であり、汎用性が高く、ベーカリー、乳製品、飲料、食品などの幅広い工業用配合物に適しています。栄養補助食品製品。

市場の成長は主に、糖質削減への移行の増加、機能性食品製造の拡大、クリーンラベル原材料の需要の高まりによって推進されています。さらに、アルロースが一般に安全であると認められている米国 (GRAS) やアジアの一部などの主要市場での規制当局の承認により、商業化が加速しています。 Cargill Inc.、Ingredion Inc.、Tate & Lyle PLC、CJ CheilJedang、Samyang Corporation などの大手企業は、市場での存在感を強化するために、生産能力の拡大、製品革新、食品メーカーとの戦略的パートナーシップに焦点を当てています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アルロース市場動向

ケトジェニック、糖尿病に優しい、低炭水化物ダイエットへの消費者の傾向が高まり、業界のトレンドを形成

ケトジェニックおよび低炭水化物の食事パターンの採用の増加により、アルロースの商業的関連性が強化されています。これらの食生活を実践している消費者は、味、かさ高、またはベーキング性能を損なうことなく砂糖と正味炭水化物摂取量を減らすのに役立つ甘味料ソリューションを積極的に求めているためです。

多くの従来の甘味料とは異なり、アルロースは、バー、ベーカリー製品、菓子、卓上甘味料。これにより、ブランドは感覚的な期待に応えながら、低炭水化物および糖質制限を主張する製品を位置付けることができます。これにより、原材料サプライヤーや食品ブランドは、主流のウェルネスやライフスタイルの栄養カテゴリー全体で製品の使用を組み込むよう促されています。

- 国際食品情報評議会の 2024 年食品と健康に関する調査によると、アメリカ人の 54% が過去 1 年間に特定の食事パターンまたはダイエット法に従っていたと回答しており、そのうち 7% は低炭水化物ダイエット、4% はケトジェニックまたは高脂肪食をとっていました。また、FDA のガイダンスでは、アルロースを 1 グラムあたり 0.4 カロリーとして計算し、米国のラベルに表示される総糖類および追加糖類から除外することも引き続き許可されています。

市場ダイナミクス

市場の推進力

[J×Pd2EZZs0]

肥満と糖尿病の負担が増大し、体に良い砂糖の代替品への需要が高まる

世界中で肥満の発生率が増加しているため、過剰体重が長期的な心臓代謝リスクとの関連性が高まり、高糖分の食事に対する厳しい監視が厳しくなっているため、食品・飲料会社は糖質を減らし体に良い甘味料システムに向けた配合の見直しを強化するよう求められている。これにより、製造業者が主流の包装食品や飲料の甘味、食感、ラベルの競争力を維持しながらカロリー負荷を下げるのに役立つアルロース製品などの代替品への需要が高まっています。世界的な糖尿病の負担の拡大により、消費者、医療関係者、食品メーカーは、味や製剤の性能を大きく損なうことなく、血糖管理への影響を最小限に抑える成分をますます優先するため、低血糖の砂糖代替品への需要が加速しています。これは、糖尿病に優しい、低糖、代謝の健康を重視した製品開発に位置付けられる砂糖代替品にとって好ましい環境を生み出し、アルロース市場の成長を促進します。

- 国際糖尿病連盟は、2024 年には世界で 5 億 8,900 万人の 20 ~ 79 歳の成人が糖尿病を抱えていると推定しており、この数字は 2050 年までに 8 億 5,300 万人に増加すると予測されています。

市場の制約

高い生産コストと地域間の規制格差が世界市場の拡大を制限

アルロースなどの希少糖に関連する高い生産コストは、酵素変換プロセス、精製要件、および限られた規模の経済により、スクロースや高フルクトースコーンシロップなどの従来の糖と比較して投入コストと加工コストが大幅に高くなるため、大規模商業化の大きな障壁となっています。このコスト差により、特にコスト競争力が重要な購買要素である新興市場において、価格に敏感な食品メーカーの間での広範な採用が制限されます。

さらに、各国が希少糖の分類、表示要件、安全性評価を維持しているため、主要な世界市場全体で統一された規制当局の承認が得られていないことが、世界市場の拡大を制限しています。この規制の細分化は多国籍メーカーにとって複雑さを生み出し、コンプライアンスコストが増加し、承認がまだ保留中または不明確な地域での製品発売が遅れます。

- アルロースは、米国、日本、韓国、メキシコなどの市場では食品成分として承認されていますが、欧州連合などの地域では依然として未承認または制限されており、世界市場へのアクセスが制限されています。

市場機会

潜在的な成長機会をもたらすフードサービスおよびクイックサービスレストラン(QSR)での製品採用の急増

外食サービスの急速な拡大と、クイックサービスレストラン (QSR)これらの販売店は、味と利便性を損なうことなく、低カロリー、糖質制限、「体に良い」商品を求める消費者の需要の高まりに応えるため、メニューの再構築にますます注力しているため、アルロースにとって大きな成長の機会が生まれています。 QSR チェーンは、代替甘味料を飲料、デザート、ソースなどの大量メニュー カテゴリに統合しています。そこでは砂糖の削減が優先されますが、口当たり、焼き色、味のプロファイルなどの感覚特性を維持する必要があります。これらは、アルロースが従来の甘味料に比べて機能的な利点を提供する分野です。炭酸飲料、フレーバーコーヒー、インスタントティー、機能性飲料は糖質摂取量に最も大きく寄与しており、したがって糖質削減戦略の主なターゲットとなっているため、フードサービスおよびQSRメニュー内での飲料カテゴリの優位性がますます高まっており、市場機会がさらに強化されています。

- たとえば、2025 年 7 月、バイオハッカーのデイブ アスプレーによって設立されたデンジャー コーヒーは、アルロースをアイスコーヒーの理想的な「スマート スワップ」甘味料として宣伝しました。このブランドは、ミネラルが豊富でカビのないコーヒーに焦点を当てており、同様の代謝への悪影響を引き起こすことなく砂糖の味と食感を提供するアルロースを提案しています。

セグメンテーション分析

フォーム別

食品用途における砂糖との機能の類似性により、結晶セグメントが市場を支配

形状に基づいて、市場は粉末、結晶、液体に分類されます。

結晶セグメントは、従来の砂糖に近い食感、甘味プロファイル、および取り扱い特性を提供するため、世界のアルロース市場シェアを独占し、2025 年には 1 億 913 万米ドル相当となりました。かさ、焼き色、口当たりが重要なベーカリー、製菓、卓上甘味料、加工食品に広く使用されています。食品メーカーは、製品の構造や感覚性能を大きく変えることなく、砂糖の代替を必要とする配合物において結晶アルロースを好みます。主流の食品カテゴリー全体に幅広く適用できるため、市場をリードする地位を維持し続けています。

液体セグメントは、2026 ~ 2034 年に 11.35% という最速の CAGR で成長すると予測されています。これは、飲料、シロップ、乳製品溶解性と混合の容易さが重要な用途、および液体栄養製品に使用されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

食品部門は、ベーカリー、製菓、乳製品にわたる幅広い用途により市場を独占

アプリケーションに基づいて、市場は食品、飲料、医薬品、その他。

食品部門は市場を支配しており、焼き菓子、菓子、乳製品、冷凍デザートの用途にアルロースが広範囲に組み込まれているため、2025 年の市場価値は 1 億 291 万米ドルに達しました。食品の中でもベーカリーは主要なサブセグメントを代表し、砂糖に似た嵩高さ、焼き色、甘味を提供する製品の能力に支えられ、2025 年には 3,137 万米ドルに達しました。 2025 年には、菓子類が 2,604 万ドルを占める一方、乳製品および冷菓は 1,886 万ドルに達し、これは糖質を減らした製品の配合変更での使用増加を反映しています。この部門は、糖度を下げながら味と食感を維持することにメーカーが注力するようになっていることから引き続き恩恵を受けている。

飲料セグメントは、2026 ~ 2034 年に 11.46% という最速の CAGR で成長すると予想されています。これは、低カロリーの炭酸飲料、フレーバーウォーター、機能性飲料、インスタントドリンク製品に対する強い需要によって支えられています。

アルロース市場の地域別展望

地域的には、市場は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカにわたって調査されています。

北米

North America Allulose Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は世界市場を支配しており、2025 年には 9,304 万米ドルと評価されました。この地域市場は 2034 年までに 2 億 2,108 万米ドルに達すると予測されており、予測期間中に 10.12% の CAGR で成長すると予想されます。この地域の成長は、規制当局の承認、砂糖代替品に対する強い需要、先進的な食品加工産業によって推進されています。

米国アルロース市場

米国は、FDA の有利な表示規制と飲料およびスナックの製品発売の増加に支えられ、2025 年に 8,521 万米ドルに達する地域市場を支配しています。市場は、強力な研究開発投資と低カロリー食に対する消費者の高い意識から恩恵を受けています。

ヨーロッパ

ヨーロッパの価値は 2025 年に 1,922 万米ドルで、2034 年までに 5,121 万米ドルに達すると予測されており、分析期間全体で 11.53% の CAGR を記録します。成長はクリーンラベルの需要の高まりによって支えられている甘味料地域全体の規制の動向。

ドイツのアルロース市場

機能性食品および飲料セクターからの強い需要と食品メーカーによる再配合努力の増加により、ドイツの価値は2025年に約367万米ドルになると見込まれています。

英国アルロース市場

加工食品や飲料における砂糖代替品の採用増加に支えられ、英国市場は2025年に約343万米ドルと評価された。

アジア太平洋地域

アジア太平洋地域は、2025 年に 7,652 万米ドルと評価され、2034 年までに 1 億 9,326 万米ドルに達すると予測されており、予測期間中に 10.87% の CAGR で成長します。成長は強力な製造能力、輸出の増加、健康意識の高まりによって推進されています。

中国アルロース市場

中国は、2025 年には約 1,869 万米ドルとなり、この地域を支配しました。この拡大は、大規模な生産能力と輸出指向のサプライチェーンによるものです。

南米、中東、アフリカ

南米は2025年に899万米ドルと評価され、2034年までに1,971万米ドルに達すると予測されており、予測期間中に9.13%のCAGRで成長します。成長は、加工食品の消費量の増加と代替甘味料の段階的な採用によって促進されています。

中東およびアフリカ市場は、2025 年に 326 万米ドルと評価され、2034 年までに 666 万米ドルに達すると予測されており、予測期間中に 8.25% の CAGR で拡大します。成長は都市化の進行と輸入機能性食品原料の需要の増加によって支えられています。

ブラジルのアルロース市場

ブラジルは南米市場をリードしており、低カロリー製品への需要の高まりと食品・飲料業界の活性化により、2025年には約270万米ドルとなる見込みです。

競争環境

主要な業界プレーヤー

主要企業は市場での地位を強化するために生産能力の拡大、戦略的パートナーシップ、商業規模の拡大に注力

世界のアルロース市場は緩やかに統合されており、大手企業は生産規模の拡大、成分の革新、食品および飲料メーカーとのパートナーシップに注力しています。競争の中心は、コスト競争力の向上、地域の流通ネットワークの拡大、ベーカリー、飲料、食品業界にわたる糖質制限製剤のアプリケーションサポートの強化です。菓子類、および栄養製品。企業はまた、利益率を向上させ、主流の食品カテゴリーでの採用を加速するために、プロセスの効率化と希少糖の商品化にも投資しています。

アルロース市場の主要企業

|

ランク |

会社名 |

|

1 |

カーギル株式会社 |

|

2 |

株式会社イングレディオン |

|

3 |

テート&ライル PLC |

|

4 |

CJ第一製糖株式会社 |

|

5 |

サムヤン株式会社 |

プロファイルされた主要なアルロース企業のリスト

- カーギル株式会社(私たち。)

- 株式会社イングレディオン(私たち。)

- テート&ライル PLC(イギリス)

- CJ第一製糖(韓国)

- サムヤン株式会社(韓国)

- 松谷化学工業株式会社(日本)

- アンダーソン グローバル グループ LLC (米国)

- Bonumose LLC(米国)

- ハートランド・フーズ・プロダクツ・グループ(米国)

- 山東百龍創元生物技術有限公司(中国)

主要な産業の発展

- 2024 年 11 月:Samyang Corporation は、オーストラリア・ニュージーランド食品規格 (FSANZ) からアルロースに関する初の新規食品承認を取得し、オーストラリアとニュージーランドでの販売が可能になりました。 Samyang は、B2B ブランド Nexweet を通じてアルロースを供給する予定で、地元顧客とのパートナーシップを優先し、当初は独占サプライヤーの地位を保持します。

- 2024 年 10 月:1-2-テイスト・インディア社Limited は、インド食品安全基準庁 (FSSAI) から天然の低カロリー甘味料であるアルロースの購入および販売の承認を受けたインド初の企業となりました。アルロースは味と量がスクロースに似ている数少ない「希少糖」の 1 つであるにもかかわらず、1 グラムあたり約 0.2 ~ 0.4 カロリーしか寄与せず、血糖への影響は無視できるため、この認可はインドの食品および飲料業界にとって画期的な出来事です。

- 2024 年 8 月:カーギル社は、より広範な糖質削減と食感重視のポートフォリオの一部としてアルロースなどの甘味料を使用する形式を含む、アジアにおける「多感覚」の砂糖菓子製品の需要をサポートするため、インドネシアの東ジャワ州パンダアンに新しいブレンド施設を開設しました。

- 2023 年 7 月:アンダーソン アドバンスト イングリジェントは、ベーカリー、製菓、製菓、製菓、製菓、製菓、食品分野での無糖および低カロリー用途向けに設計されたクリーンラベル含有物の革新的な製品ラインである SinClusions を発売しました。プロテインバー、アイスクリーム、ペットの栄養。 SinClusions は、チョコレートチップ、レインボースプリンクル、グリッター、クリスプなどの機能的なトッピングを提供しており、すべて糖アルコールや人工甘味料の代わりにアルロースやその他の希少糖で自然な甘味が付けられています。

- 2020年1月:Ingredion Inc. は、メキシコのサンファンデルリオに ASTRAEA アルロース生産工場を開設しました。この施設はラテンアメリカで初めてアルロース専用となり、松谷化学工業と提携してアメリカ全土の市場向けに低カロリー甘味料を生産しています。

レポートの範囲

世界のアルロース市場レポートは、市場を徹底的に分析し、世界の市場動向、市場力学、サプライチェーン、著名な企業、研究開発への投資、最終用途などの重要な側面を強調しています。これに加えて、レポートは世界市場分析に関する洞察も提供し、重要な業界の発展に焦点を当てています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 10.48% |

| ユニット | 価値 (100万米ドル) |

|

セグメンテーション |

フォーム別

|

|

用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insights によると、世界市場は 2025 年に 2 億 103 万米ドルと評価され、2034 年までに 4 億 9,192 万米ドルに達すると予想されています。

世界市場は、予測期間中に 10.48% の CAGR で着実な成長を示すでしょう。

形態別では、クリスタルセグメントが2025年に市場をリードした。

2025 年には北米が最大の市場シェアを獲得しました。

肥満と糖尿病の負担の増大は、体に良い砂糖の代替品への需要を強化する重要な要因であり、市場の成長を推進しています。

Cargill Inc.、Ingredion Inc.、Tate & Lyle PLC、CJ CheilJedang、Samyang Corporation が市場の主要企業です。

ケトジェニックダイエット、糖尿病患者に優しい低炭水化物ダイエットへの消費者の傾向の高まりは、市場の重要な傾向です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

-

(有効期限 15th Jul 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。