ASU動力式地上支援車両市場規模、シェアおよび業界分析(製品タイプ別〔航空機ハンドリング車両、旅客対応車両、手荷物・貨物取扱車両、航空機整備サービス車両、航空機保守・MRO支援車両〕、能力別〔軽量級ユニット、中量級ユニット、重量級ユニット、特殊重量級ユニット〕、パワートレイン別〔ディーゼル車両、バッテリー式電気自動車(BEV)、ハイブリッド電気自動車(HEV/PHEV)、水素燃料電池車(FCEV)、ガソリン/LPG/CNG車両〕、最終用途別、および地域別予測、2026~2034年)

ASU動力式地上支援車両市場規模および将来展望

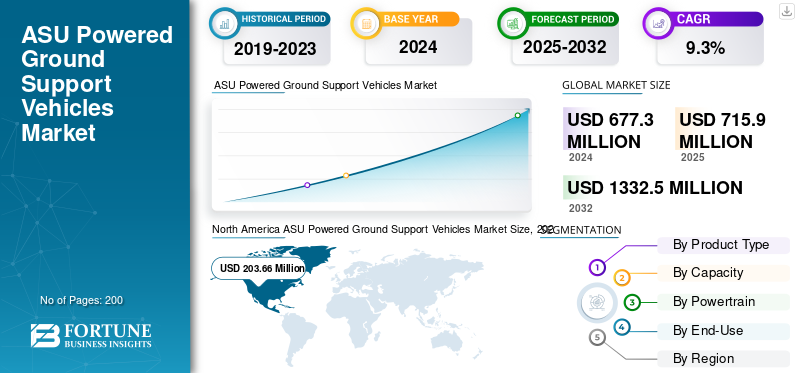

世界のASU動力式地上支援車両市場規模は、2025年に7億1,600万米ドルと評価されました。市場は2026年の7億6,500万米ドルから2034年には15億770万米ドルへ成長すると予測されており、予測期間中(2026~2034年)に8.90%のCAGRを示す見通しです。2025年には、北米が市場シェア29.90%を占め、市場をリードしました。

ASU (エア スタート ユニット) 駆動の地上支援車両市場は、特にメンテナンス、飛行前点検、地上作業中に航空機エンジンの始動に必要な圧縮空気を供給することで、航空宇宙産業において重要な役割を果たしています。これらの車両は、民間航空、軍用航空、貨物航空分野に不可欠であり、効率的なターンアラウンドタイムと運用の信頼性を実現します。市場は、世界的な持続可能性と排出量削減の目標に沿って、バッテリー電気、ハイブリッド、水素駆動の ASU の導入により大きな進化を遂げています。空港や航空会社は規制の圧力に応え、燃料コストを削減するために航空機の近代化を進めており、一方、防衛航空基地はマルチプラットフォーム航空機用の高性能で堅牢なシステムを求めています。市場の成長は、航空交通量の増加、新しい空港の開発、エネルギー効率の高い製品に対する需要の高まりによって支えられています。地上支援装置 (GSE)。テレマティクス統合、スマートフリートモニタリング、モジュール式電力システムなどの新たなトレンドにより、市場の技術情勢はさらに再構築されています。

市場の主要企業には、Rheinmetall AG (ドイツ)、Guinault S.A. (フランス)、Textron GSE (米国)、Air+MAK Industries (インド)、MAK Controls (インド)、Aviation Ground Equipment Corp. (米国)、Ingersoll Rand (米国)、Epsilon Systems Solutions (米国)、Main New Energy (中国)、Greenwood Aerospace が含まれます。 (米国)。これらの企業は、商用および防衛の両方の要件を世界中で満たすために、高度な制御システムとモジュール式電源オプションを備えた革新的でエネルギー効率の高い ASU の開発に注力しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

ASU 動力地上支援車両の市場動向

市場の成長を促進するために電化された持続可能な地上運用への移行

航空業界は脱炭素化と業務効率化に重点を置いており、市場は大きな変化を迎えています。空港や航空会社は、ICAO の国際航空カーボン・オフセットおよび削減計画 (CORSIA) などの世界的な持続可能性への取り組みに合わせて、従来のディーゼル駆動の ASU を電池式、ハイブリッド式、および水素燃料式のシステムに置き換えています。さらに、テレマティクス、IoT、スマート監視システムを ASU に統合することで、車両の効率、予知保全、利用分析が強化され、ASU 搭載地上支援車両市場の成長が促進されます。防衛航空基地では、多様な航空機プラットフォームと運用ニーズをサポートするために、モジュール式の多燃料 ASU の採用が増えています。また、この傾向はフリートリースと共有 GSE 所有モデルに傾いており、航空会社と空港当局の資本負担が軽減されます。この進化により、民間航空部門と防衛航空部門の両方にわたって、より接続性が高く、エネルギー効率が高く、デジタル化された地上運用エコシステムが形成されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場ダイナミクス

市場機会

市場の成長を促進する電化、水素の導入、フリート・アズ・ア・サービスのモデル

この市場には、電動化、水素ベースのイノベーション、サービス指向のビジネスモデルを通じて強力な成長の機会が存在します。世界中の空港がネットゼロ排出目標を設定し、バッテリー電気と水素の長期的な市場を創出しています燃料電池ASU。メーカーは、複数の GSE プラットフォームに適応できるモジュール式の交換可能な電源システムの開発に注力し、資産の利用率と持続可能性を向上させています。防衛近代化プログラムもまた、複数の航空機の互換性を考慮して設計された大容量で耐久性の高い ASU の機会を促進しています。さらに、「Fleet-as-a-Service」とリースモデルの台頭により、小規模事業者は多額の資本投資をせずに高度な機器にアクセスできるようになります。 OEM、空港当局、エネルギーインフラプロバイダー間のパートナーシップにより、導入が加速します。これらの傾向を総合すると、ASU 動力地上支援車両市場は、今後 10 年間で技術的および運用上の大幅な変革を迎えることになります。

市場の推進力

市場の成長を促進する世界の航空交通の拡大と地上インフラの近代化

世界的な航空交通量の増加と空港インフラの拡大が、市場拡大を推進する主な要因となっています。パンデミック後の航空旅行の回復と、アジア太平洋、中東、ヨーロッパにわたる大規模な空港拡張プロジェクトにより、信頼性が高く効率的な地上支援機材の需要が高まっています。さらに、「グリーン空港」構想に基づく近代化の推進により、低排出ガスで高効率の ASU の採用が促進されています。空軍基地が次世代軍用機向けに大容量で堅牢な ASU を求めているため、防衛近代化プログラムも大きく貢献しています。高エネルギーバッテリーシステムやモジュール式パワーパックなどのパワートレインの技術進歩により、始動信頼性が向上し、運用コストが削減されています。これらの推進力が一体となって、環境規制と成長する航空機の運航需要の両方に適合する次世代 ASU への投資を強化しています。

市場の制約

市場の成長を妨げる高い電化コストと限られた充電インフラ

電動化への勢いにもかかわらず、高額な初期費用とインフラのギャップが、ASU 搭載地上支援車両市場の主な制約となっています。バッテリー電気および水素ベースの ASU は、充電または燃料補給インフラストラクチャに多額の投資を必要としますが、特に発展途上地域の多くの空港では経済的に正当化できません。ディーゼル車両からゼロエミッション代替車両への移行は、特に既存のサポート システムが時代遅れの場合、互換性とメンテナンスの課題も引き起こします。さらに、航空燃料価格の変動や先進的な電池や半導体のサプライチェーンの不安定性により、調達コストが増加しています。フリート転換中の運用ダウンタイムと限られた技術者のトレーニングにより、導入はさらに遅れます。これらのコストとインフラの制限は、持続可能性よりもオペレーションあたりのコストが依然として主要な購入基準となっている中小規模の空港で特に顕著です。

市場の課題

市場に大きな課題をもたらす統合、標準化、信頼性への懸念

業界は、新しい ASU テクノロジーの既存の空港システムへの統合と世界標準化に関連する継続的な課題に直面しています。さまざまな空港当局や防衛機関がさまざまな運用基準に従っており、相互運用性と認証が複雑になっています。高度な電子制御システムと電源管理ユニットを従来の地上車両に統合すると、飛行場の過酷な条件下で信頼性のリスクが生じることがよくあります。さらに、航空機の始動時の極端な温度、頻繁なデューティサイクル、高電力需要により、バッテリーやハイブリッドシステムに負担がかかり、パフォーマンスに影響を与える可能性があります。防衛用途では、機動性、ステルス性、復元力の要件により、設計の標準化がさらに困難になります。電動およびハイブリッド ASU を保守するための熟練した人材の不足により、信頼性とライフサイクル管理の課題がさらに悪化し、世界的に車両の変革の取り組みが遅れています。

セグメンテーション分析

最終用途別

航空部門の拡大を推進する高度な航空機運用と機材の近代化

最終用途ごとに、市場は航空会社、空港当局、グランドハンドリング会社、航空機OEM/MRO、国防軍/空軍基地、リースおよびフリート管理会社に分類されます。

航空部門は 2024 年に市場で最大のシェアを獲得しました。2025 年には、この部門が 30.92% のシェアで首位になります。このセグメントは、継続的な航空機の運航、高いターンアラウンド頻度、および機材の近代化により、圧倒的なシェアを保持しています。航空旅客数の増加と持続可能性の目標により、グランドハンドリングやメンテナンス活動における効率的で低排出ガスの ASU 搭載車両の導入が促進されています。

リースおよびフリート管理会社セグメントは、予測期間中に 11.6% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

パワートレイン別

ディーゼル車の需要を満たす信頼性と出力

市場はパワートレインに基づいて、ディーゼル車、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV/PHEV)、水素燃料電池車(FCEV)、ガソリン/LPG/CNG車に分類されます。

ディーゼル車セグメントは 2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントは 46.32% のシェアを獲得して優勢になります。その優位性は、実証済みの信頼性と高出力によるものです。しかし、依然として広く使用されているものの、排出ガス規制の強化に対応するために空港がハイブリッドや電気の代替手段への移行を進めているため、需要の伸びは安定しつつあります。

バッテリーは-電気自動車(BEV) セグメントは、予測期間中に 10.1% の CAGR で成長すると予想されます。

容量別

中型ユニットの需要を高める多用途性と費用対効果

市場は容量に応じて、軽量ユニット(5 トン未満/50 kVA 未満)、中耐久ユニット(5 ~ 25 トン/50 ~ 150 kVA)、大型ユニット(25 トン以上/150 kVA 以上)、特殊な大型ユニット(50 トン以上/軍)に分類されます。

中型ユニット(5 ~ 25 トン/50 ~ 150 kVA)セグメントは、2024 年に世界の ASU 動力地上支援車両市場シェアをリードしました。2025 年には、このセグメントは 37.97% のシェアで優位に立つことになります。中型 ASU は、その多用途性とナローボディおよびワイドボディの航空機との互換性により、強い需要があります。これらのユニットは、パフォーマンス、効率、コストの最適なバランスを実現しており、世界中の民間空港や MRO 業務に最適な選択肢となっています。

軽量ユニット (<5 トン/<50 kVA) セグメントは、予測期間中に 9.1% の CAGR で成長すると予想されます。

製品別

航空貨物と物流ニーズの増加により、手荷物と貨物車両の需要が増加

製品ごとに、市場は航空機ハンドリング車両、旅客ハンドリング車両、手荷物および貨物ハンドリング車両、航空機整備車両、航空機メンテナンスおよび MRO サポート車両に分類されます。

手荷物および貨物運搬車両セグメントは、2024 年に市場で最大のシェアを獲得しました。2025 年には、このセグメントが 27.85% のシェアを獲得して首位になります。電子商取引物流と世界的な航空貨物輸送の増加に支えられ、手荷物および貨物運搬車両の需要は着実に増加しています。空港は、効率を高め、排出量を削減し、駐機場での貨物の回転速度を向上させるために、自動化された電気ソリューションに投資しています。

航空機整備車両セグメントは、予測期間中に 9.9% の CAGR で成長すると予想されます。

ASU 動力付き地上支援車両市場の地域別見通し

地理的には、市場は北米、ヨーロッパ、アジア太平洋、その他の地域に分かれています。

North America ASU Powered Ground Support Vehicles Market Size, 2025 ( USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米市場は主要な地域であり、大型商用艦隊、主要な MRO ハブ、および防衛近代化プログラムによって強い需要が見られます。米国の空港では、ディーゼル駆動の ASU を積極的に置き換えています。バッテリー-特にFAAと国防省(国防総省)のクリーン地上作戦プログラムの下で、持続可能性への取り組みとインフラ補助金によってサポートされている電気ユニット。

米国は、強固な航空エコシステムと広範な軍事作戦に支えられ、北米市場を支配しています。持続可能性の目標、技術革新、主要ハブ空港の電化インフラの拡大により、電動およびハイブリッド ASU への移行が加速しています。

ヨーロッパ

ヨーロッパの自動車需要は、厳しい環境規制、グリーン空港への取り組み、強力な OEM の存在によって促進されています。ドイツ、フランス、英国などの国々は、EU の排出基準を満たすためにハイブリッドおよび電気 ASU を急速に導入しており、主要空港はスマートで自動化された GSE フリートに多額の投資を行っています。

アジア太平洋地域

アジア太平洋地域は、中国、インド、東南アジアにおける航空交通量の増加、空港インフラの拡大、航空機の急速な近代化によって加速され、最も急速に成長している地域市場を代表しています。政府主導の空港拡張計画と国防支出の増加により、地域全体で商用および軍用 ASU の調達が促進されています。

世界のその他の地域

中東、アフリカ、ラテンアメリカなどの地域では、空港の拡張、観光業の成長、軍用航空への投資が需要を牽引しています。ドバイやドーハなどの中東のハブは、大規模な商業および貨物事業をサポートするために、先進的でエネルギー効率の高い ASU に焦点を当てています。

競争環境

業界の主要プレーヤー

世界的な展開を拡大するために艦隊電化プログラムとパートナーシップを採用する主要企業

ASU 搭載地上支援車両市場は、イノベーションと持続可能性に重点を置いている確立された航空宇宙および地上支援機器メーカーによって主導されています。主要なプレーヤーには、Rheinmetall AG (ドイツ)、Guinault S.A. (フランス)、Textron GSE (米国)、Air+MAK Industries (インド)、MAK Controls (インド)、Ingersoll Rand (米国)、Epsilon Systems Solutions (米国)、Aviation Ground Equipment Corp. (米国)、Main New Energy (中国)、Greenwood Aerospace が含まれます。 (米国)。これらの企業は、ハイブリッド、電気、モジュール式の ASU システムを進歩させ、コラボレーション、航空機の電化プログラム、商用および防衛航空分野の両方向けのカスタマイズされたソリューションを通じて世界的な展開を拡大しています。

キーのリストASU 動力地上支援車両紹介された企業:

- ラインメタルAG(ドイツ)

- Air+MAK Industries (インド)

- ギノー S.A. (フランス)

- テキストロンGSE(米国)

- イプシロン システム ソリューションズ(米国)

- インガソール・ランド(私たち。)

- MAK コントロール (インド)

- Aviation Ground Equipment Corp.(米国)

- 主な新エネルギー(中国)

- グリーンウッド・エアロスペース社(米国)

主要な業界の発展:

- 2025 年 1 月 - スイスポート インターナショナルは、ロンドン ヒースロー空港でルフトハンザ グループの航空会社とその乗客に包括的なグランドハンドリング サービスを提供します。この5年間の契約は、大規模な基地運営の管理におけるスイスポートの世界的な専門知識と熟練度を強調するものである。

- 2024年11月 - リモートおよびモバイル資産のIoTおよびリアルタイムデジタル変革のリーダーとして認められているブラックホークは、ニュージーランド最大かつ最も確立された機器サプライヤーおよびサービスセンターの1つであるAB Equipmentと協力して、ニュージーランド航空の地上支援機器(GSE)フリートにメンテナンスサービスとコネクテッドIoTソリューションを提供する10年契約を確保しました。

- 2024 年 5 月 - 航空および旅行サービスの著名な世界的プロバイダーである dnata は、トップメーカーと実質的な契約を締結し、ドバイ空港ショー中に新しい地上支援機器 (GSE) の 5 年間の世界的な枠組み契約を確保しました。これらの契約の推定総額は、契約期間全体で 2 億 1,000 万米ドルを超えます。

- 2022 年 12 月 - バブコックは、フランス国防省航空整備局より、航空輸送および航空機運用機器の世界的支援として 10 年間にわたる数百万ドルの契約を締結しました。これはバブコックにとってフランス国内の土地部門における初の大型契約となり、英国事業からの能力移転の恩恵を受けることになる。バブコックにとってフランスは重要な焦点であり、この新たな協定によりフランス軍への支援が強化される。

- 2021年11月 - メンジーズ・アビエーションは、貨物取扱会社に地上支援機器を供給するため、ラッシュリフトGSEと6年間の世界枠組み協定を締結した。英国斗山産業車両の空港地上支援機器専門部門は、当初、ガトウィック空港とロンドン・ヒースロー空港のメンジーズ・アビエーションの地上業務に650台の新しい車両をリースする予定だった。

レポートの範囲

調査レポートは、業界内の主要企業、製品カテゴリ、および主要なアプリケーションを特定することにより、詳細な分析を提供します。さらに、レポートでは、この分野の市場動向と注目すべき発展についても強調しています。前述の側面に関連して、レポートには、近年の市場の急速な成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と区分

| 項目 | 詳細 |

| 調査期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推計年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 過去実績期間 | 2021~2024年 |

| 成長率 | 2026~2034年のCAGR:8.90% |

| 単位 | 金額(百万米ドル) |

|

市場セグメンテーション |

製品タイプ別

|

|

能力別

|

|

|

パワートレイン別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

Fortune Business Insightsによると、市場規模は2025年に7億1,600万米ドルに達し、2034年までに15億770万米ドルへ拡大すると推定されています。

市場は予測期間(2026~2034年)において、年平均成長率(CAGR)8.90%で成長すると見込まれています。

最終用途別にみると、予測期間中、航空セグメントが市場の主要セグメントとなっています。

ディーゼル車セグメントは、予測期間中、この市場の主要セグメントです。

Rheinmetall AG (ドイツ)、Air+MAK Industries (インド)、Guinault S.A. (フランス)、Textron GSE (米国)、Epsilon Systems Solutions (米国)、Ingersoll Rand (米国) は、市場の主要 OEM 企業です。

北米は世界市場で最大のシェアを占めています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート