CADおよびPLMソフトウェア市場規模とシェア、COVID-19影響分析、導入形態別(オンプレミスとクラウド)、産業別(離散産業 – 自動車、電子機器、重工業、その他(航空宇宙・防衛、ハイテク、その他))、 プロセス産業 – 石油・ガス、化学、ヘルスケア、その他(製薬、石油、その他))、および地域別予測、2026-2034年

主要市場インサイト

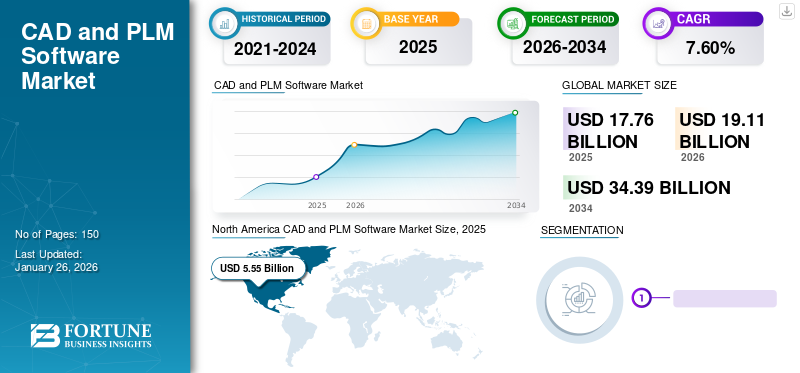

世界のCADおよびPLMソフトウェア市場規模は、2025年には177億6,000万米ドルと評価され、2026年の191億1,000万米ドルから2034年には343億9,000万米ドルに成長すると予測されており、予測期間(2026年~2034年)におけるCAGRは7.60%です。北米は2025年に市場シェア31.30%を占め、CADおよびPLMソフトウェア市場を牽引しました。さらに、米国のCADおよびPLMソフトウェア市場は大幅な成長が見込まれており、2032年には推定59億2,860万米ドルに達すると予測されています。

製品ライフサイクル管理(PLM)ソフトウェアは、多分野にまたがり地理的に分散したチームが、最新の製品情報を用いてパートナーや顧客と戦略的に協業することを可能にする。製品開発プロセスの標準化により、組織が製品データを配布、集中管理、保護、自動化することを可能にします。さらに、PLMソフトウェアは製品開発に関連するデータ、ビジネスシステム、プロセス、人材を統合します。コンピュータ支援設計(CAD)は、製造・生産前に実製品の2Dおよび3Dモデルをデジタルで作成します。PLMソフトウェアは製品開発を支援するため、CADソフトウェアと共に導入されました。PLMシステムは、CADシステムに製品データ管理(PDM)モジュールを統合したものです。

製造業および自動車産業における導入により、ビジュアルプロトタイピングが可能となり、自動車サプライチェーン、3D CAD標準、製造設計、自動図面生成、知的財産保護がさらに強化されます。タタ・パワーによれば、上記の機能には多くの懸念点があり、CAD統合型PLMは3D CADソフトウェアの欠点を改善するのに役立つ。したがって、自動車および製造業におけるCADソフトウェアの利用増加が、CADおよびPLMソフトウェアの需要を押し上げている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のCAD・PLMソフトウェア市場インサイト

日本の製造業は精密性・品質・効率を重視する独自のものづくり文化を背景に、CADおよびPLMソフトウェアの高度活用が急速に進んでいます。製品開発の複雑化やサプライチェーンのグローバル化に対応するため、設計プロセスのデジタル統合、データ管理の最適化、シミュレーション活用による開発スピード向上が重要なテーマとなっています。世界的にもデジタルエンジニアリングが加速する中、日本にとってCAD・PLMの強化は、競争力維持はもちろん、革新的な製品開発と生産効率向上を実現するための大きな機会となっています。

COVID-19の影響

パンデミック下における中小企業でのCAD・PLMソフトウェア導入制限が市場成長を若干阻害する見込み

新型コロナウイルスの世界的な蔓延は、世界的なロックダウン、渡航制限、事業停止により、物品・サービス・人の移動を制限し、経済全体と産業に影響を与えました。経済活動が一時的に停滞したため、中小企業ではPLMソフトウェアなしでもソリューションの開発・設計が可能であったことから、PLM、PDM、CADなどの技術ソリューションへの投資も減少しました。これにより、市場成長率は一時的に鈍化しました。

産業機器、自動車、ハイテク、航空宇宙など、あらゆる産業におけるマイナス成長に牽引され、世界市場も悪影響を受けました。しかし、デジタルトランスフォーメーションへの継続的な勢いにより、今後数年間で市場は大幅に成長すると予測されています。例えば、

- IDCレポートによれば、2020年の世界的なデジタルトランスフォーメーションへの投資額は1.5兆米ドルに達し、中小企業と大企業の投資が急増した。

したがって、COVID-19パンデミック下でのデジタル化に向けた政府によるデジタル技術プラットフォームとイニシアチブの採用増加が、CADおよびPLMソフトウェアの需要を拡大すると推定される。

最新動向

無料サンプルをダウンロード このレポートについて詳しく知るために。

CAD・PLMソフトウェアにおけるデジタルツインとデジタルスレッド導入が市場成長を促進

デジタルトランスフォーメーションの時代において、新たなデータ課題が生じており、デジタルスレッドとデジタルツインはバリューチェーン全体での意思決定速度を向上させる解決策を提供する。この文脈において、デジタルスレッドとは、企業内の複数のシステムから関連する上流・下流の製品情報を接続するものである。デジタルツインは物理製品の仮想的表現である。

PTC Inc.によれば、PLMはデジタルスレッドとデジタルツイン導入の主要推進要因である。PLMソフトウェアの中核概念は、各種3D CADソフトウェア間のデータ連携を効率化し、部品表(BOM)や変更履歴を保存することにある。

- 2020年9月:Arasはデジタルツインの創出・管理ソリューション「Digital Twin Core」を発表。本ソリューションは、性能監視、予知保全、最適化シナリオのためのIoTセンサーデータストリームを分析する上で必要なコンテキストを提供する。

これらのアプローチはPLMに適用され、CADの最適化、コスト削減、最新の顧客ニーズへの組織的対応の迅速化を支援し、市場規模の拡大と成長の推進に寄与する。

推進要因

IoT技術と3Dプリンティング/モデリングの採用によるスマート製造の台頭がCADおよびPLMソフトウェアの導入を促進

自動車および製造業は、製品開発期間を短縮しながら革新的な高級消費財を生産するという大きなプレッシャーに直面しています。IoTデバイスの導入により、手作業や重労働プロセスが自動化され、生産性が大幅に向上しました。2021年には、世界の産業の28.0%がIoT as a Serviceを導入し、その主な利点として製品設計の改善、製品品質の向上、顧客満足度の向上、製造リードタイムの短縮などが挙げられる。

このソフトウェアは製造業にデータ安定性を提供し、3Dプリントモデリング、生産性、イノベーションを強化。高品質で現代の規制に準拠した、迅速かつ革新的な製品ラインアップの展開を実現します。また、生産時間の短縮とリアルタイムインサイトの提供により製造ラインを強化します。

- 2022年12月:シーメンスは半導体製造業界へのTeamcenter PLM導入を発表。データ管理、品質、改訂管理の強化が見込まれる。

このように、多くの製造業や自動車産業がビジネスモデル強化のためCADと併せてPLMを導入しており、これが市場成長を促進している。

抑制要因

システム間の連携不足と部門間のサイロ化が市場成長を阻害する要因

PLM技術は製品ライフサイクル全体に利益をもたらし、製造、生産、エンジニアリング、品質管理、運用などの分野で急速に拡大しています。

製品データの量が増加するにつれ、複雑性も増し、多くの課題が生じています。このような複雑な製品の開発には、データ品質、製品の複雑性、システムやプロセスの連携不足など、多くの課題が伴います。

- アバディーン・グループの調査によると、現代の開発プロセスにおける最大の課題は、企業全体にわたるシステムの連携不足です。多くのプロセスや部門が統合されるにつれ複雑性は増大し、これがデータや製品品質の維持を妨げます。

大規模製造業企業では、分散したチーム間でCADやその他の開発プロセスを管理するための効果的な協業を支援する際に、しばしば反対意見に直面します。

さらに、複数のシステムを用いた非効率的な製品開発情報管理は、開発エラー、スケジュール遅延、製品品質の低下を招くことが多々あります。大半の大手産業企業はCADを統合し設計管理・開発プロセスを可能にするPLM技術を導入していますが、他企業は現在の複雑な市場動向を管理する能力を欠いています。

加えて、複雑なアップグレードや企業業務システムとの統合の難しさも、この市場における懸念事項として残っている。

セグメンテーション

導入形態別分析

クラウド型PLM導入とWebベースソフトウェアホスティングの世界的な急増がセグメント成長を牽引

製品ライフサイクル管理(PLM)ソフトウェアは、オンプレミス型とクラウド型の両モデルで導入可能です。クラウドベースのソリューションは、予測期間中に最高のCAGRを示しながら市場シェアを支配すると予測されています。産業ユーザーは製品データに関するプライバシー上の懸念を抱いており、そのためPLMソリューションのクラウド導入は劇的に増加していません。しかし最近では、クラウドサービスにおいてベンダーはSoftware-as-a-Service (SaaS)ソリューションを提供し、PLMソフトウェアをホストしCADソリューションと統合できるようにしている。

アクセンチュアによれば、企業はビジネスモデルと製品をクラウドインフラに移行することで、総所有コストを40%削減できる。同様に、80%の企業がパブリック/プライベートデータストレージセンターを含む複数のクラウドサービスを活用している。

クラウドベースのPLMは、資本投資の削減やスケーラビリティの提供といった数多くの利点をもたらし、よりスマートなイノベーションを可能にするとともに製品開発を加速させる。ダッソー・システムズは、クラウドサービス経由でのCATIA導入により、顧客企業は初期インフラ構築やハイテクコンピューティングシステムへの投資を回避することで、管理・設定コストを削減しつつプロセス開発を加速できると述べています。同様に、アラス、オートデスク、シーメンスAGなど多数のベンダーが、産業全体の生産性向上を目的としたクラウドベースのPLMソフトウェアを展開している。例えばシーメンスはAWSクラウド経由でTeamcenter PLMを提供し、仮想化・サーバー・ストレージ・ネットワーク管理を代行することでユーザーの負担を軽減する。オンプレミス展開では、これら要素に加えミドルウェアやアプリケーション展開の管理も含まれる。

業界別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

離散産業におけるCADおよびPLM機能が市場成長を牽引

業界別では、市場は離散産業(自動車、電子機器、重工業、その他(航空宇宙・防衛、ハイテクなど))とプロセス産業(石油・ガス、化学、医療、その他(製薬、石油など))に区分される。

PLMソフトウェアは、製造メーカーの製品開発プロセスを支援するため、離散型産業とプロセス産業の両方で広く利用されています。離散型産業では、所定のプロセスに従って部品を組み立て、特定の製品を製造します。本調査範囲では、自動車、電子機器、重工業などの離散型産業を対象としています。

NIST(米国国立標準技術研究所)によると、離散型製造業は米国製造業全体の36.0%を占めています。したがって、自動車、電子機器、ハイテクなどの個別生産産業において、CADおよびPLMソフトウェアの導入が増加しています。

これに対応して、自動車産業は2022年に最大の市場シェアで世界市場を支配し、予測期間中に健全なCAGRで成長すると推定されています。この産業は北米地域でも著しく拡大し、成長が見込まれています。同地域の経済成長は自動車・商用車販売に直接影響するため、CADおよびPLMソフトウェアは主に製品開発段階で活用される。この開発段階は自動車製造のかなり前から開始される。

米国自動車政策協議会(AAPC)の2020年経済貢献報告書によると、米国自動車メーカーは過去10年間で1兆1000億米ドル以上の車両・部品を輸出し、約360億米ドルで第2位の輸出産業(航空宇宙産業)となっている。

地域別インサイト

North America CAD and PLM Software Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

本調査では、市場を北米、南米、欧州、中東・アフリカ、アジア太平洋の5地域に分類して地理的側面を評価した。各地域はさらに主要国別に細分化されている。

2024年、北米は世界市場シェアを支配しました。クラウドベースのアプリケーションやサービスの導入増加は、北米市場成長に影響を与える主要要因の一つです。当社のクラウドコンピューティング市場分析によれば、北米は2021年に世界のクラウドコンピューティング市場を支配し、他の地域の中で最大の収益を生み出すと予想されており、2021年の収益は2,624億4,000万米ドルに達しました。例えば、

- 積層造形(AM)/3Dプリンティング技術(3DP)および人材育成における主要な共同パートナーであるAmerica Makesは、クラウドプロバイダーとしてAWSを採用し、デジタルストアフロント向けにSiemens PLM Teamcenterアプリケーションを活用することを選択しました。同社は自社ソリューション開発に関して約3,000万米ドルを節約しました。

さらに、自動車産業は北米GDPの3%を占め、他部門を上回る雇用を創出しており、2021年には1,251,600人が自動車産業に従事した。北米市場は2022年時点で最高シェアを誇る成熟市場である。

欧州のCADおよびPLMソフトウェア市場シェアは、インダストリー4.0とIoTの大幅な普及に牽引されている。また、政府および経済・エネルギー省(BMWI)が提唱する国家戦略イニシアチブであるインダストリー4.0は、デジタル化、製品間接続、バリューチェーン、ビジネスモデルを重視している。これにより、スマート製造工場におけるCADおよびPLMソフトウェアの役割が拡大すると予測される。欧州市場は2023年から2030年の期間に年平均成長率(CAGR)7.9%で成長すると推定されている。欧州連合統計局(ユーロスタット)の推計によると、2022年6月の季節調整済み工業生産は、ユーロ圏で前月比0.7%、EU全体で0.6%増加した。2022年5月のユーロ圏の季節調整済み工業生産は2.1%、EU全体では1.9%増加した。

さらに、ドイツは高度に発達した産業セクターを有し、自動車や機械の主要生産国である。同国は教育・研究開発分野への多大な投資により、ハイテク製造能力と卓越した製品品質でも知られる。したがって、ドイツにおける様々な産業の進歩と発展は、同地域のCADおよびPLMソフトウェアにプラスの影響を与えると予想される。

中東諸国は、石油依存からの脱却と多様化を図るため、技術主導の変革を遂げている。例えば、サウジアラビアの「ビジョン2030」が推進するデジタル化は、社会・経済発展の促進、技術投資の増加、より地域密着型のサプライチェーン構築に貢献している。

GSMAは、中東・北アフリカ(MENA)地域のIoT接続デバイスネットワークが大幅に成長し、2025年までに2倍に拡大すると予測している。これは産業市場、特にスマートビルソリューションとスマート製造分野の成長に牽引されている。さらに、 サウジアラビアとアラブ首長国連邦の政府は、デジタル製造、インテリジェント設計、CAD/CAM ソフトウェアへの投資を増やし、GCC の市場成長を強力に後押ししています。サウジアラビアは、2020 年に MENA 地域で販売された自動車の 35%、湾岸協力会議 (GCC) 加盟国で販売された自動車の約 52% を占めました。

東南アジア製造同盟(SMA)や地域包括的経済連携(RCEP)など、数多くの取り組みにより、企業は信頼できるパートナーのネットワークとつながり、多様な東南アジア地域を自信を持ってナビゲートし、成長することができます。特に RCEP は、世界人口の約 30% を占める経済圏との経済統合を可能にします。東南アジアが、低コストの製造・物流拠点へと発展するにつれて、 製造プロセスのデジタル化も将来戦略の中核を成し、インダストリー4.0の導入が標準化されつつある。

- 例えばシーメンスは、インド首相の「メイク・イン・インディア」キャンペーンと完全に連携し、同国で製造卓越性イニシアチブを積極的に推進しています。技術知識のデジタル移転に向けた差別化された取り組みを通じ、シーメンスは全国の多くの若者にリーチし、インドの製造卓越性への貢献を可能にすることを目指しています。

以上のような要因が、同地域におけるCADおよびPLMソフトウェア市場の成長を牽引している。

主要業界プレイヤー

市場成長を促進する革新的サービスの提供と組織改善

クラウドの導入と展開に伴い、数多くの主要プレイヤーが最新技術で顧客との関わりを深めています。主要プレイヤーは追加機能や統合機能を備えたクラウドベースの展開を拡大しています。サードパーティ製CADソフトウェアソリューションとの統合により、中小企業(SME)は余分な支出を避けつつ統合プラットフォームを導入できます。また、ワークフォース管理、ERP、サプライチェーン管理など多様なアプリケーションを統合し、ユースケースの改善と拡大を図っています。

- 2022年3月 – PLMソフトウェアプロバイダーであるEssig PLMは、ProductCenter Nexa PLMを発表。拡張性と信頼性を特徴とし、文書管理、部品表管理、ユーザーフレンドリーなインターフェースなどの追加機能を提供。中小企業(SME)向けサポートを追加するため、多数の統合機能を備えて設計されている。

このように、主要プレイヤーが自社既存CADソフトウェアの強化やクラウドベースソリューションの市場投入、先進技術の利用に注力する傾向は、今後数年間の市場成長を牽引すると予想される。

主要企業プロファイル一覧:

- SAP SE (ドイツ)

- オートデスク社 (米国)

- ダッソー・システムズ (フランス)

- PTC Inc. (米国)

- Oracle Corporation (米国)

- Siemens AG (ドイツ)

- Infor Inc. (米国)

- アラス・コーポレーション(米国)

- プロペル・ソフトウェア・ソリューションズ(米国)

- デュロラボ(米国)

主要な業界動向:

- 2022年9月 – PTCは「Onshape-Arena Connection」と名付けられた新製品を発表。これはArena Solutionsの製品ライフサイクル管理(PLM)とOnshape製品開発を連携させるものです。これによりデータ共有が加速され、組織は製品開発プロセスの改善とサプライチェーンパートナーとの連携維持が可能となる。

- 2022年9月 – Aras Corporationは、デジタルソフトウェアの提供・開発企業であり、デジタルトランスフォーメーションと持続可能性を提供するAVEVAと提携。この提携により、Aras Innovator Platformを統合した資産ライフサイクル管理(ALM)の開発とライセンス供与が実現した。

- 2022年8月 – オートデスクは、買収したPLMソフトウェアとCADソリューションを統合した「Fusion 360 Manage with Upchain」をリリースしました。これにより、組織は単一価格ですべての機能を統合した製品を購入できるようになった。

- 2022年2月 – Oracle Cloud PLMは、GoSaaSが提供するCADソフトウェア「GoSaaS CAD Vault」と提携。この提携によりCADとPLMの統合が実現し、部品表(BOM)データの生成やBOMデータ抽出などの機能が提供されるようになった。

- 2021年12月 – ルノーはダッソー・システムズと提携し、CADプラットフォームとしてCATIAを導入。その後、設計・開発のさらなる優位性獲得のため、CATIAへのダッソーPLM統合に大規模な投資を実施。

- 2021年1月 – ミネルバは、Aras InnovatorおよびミネルバPLM向けのPLM実装スイート「Minerva DevOps」をリリース。これによりPLM統合を提供し、Aras Corporationの事業成長に貢献しました。

レポート対象範囲

本市場の分析は、市場を考慮したビジネス判断と意思決定の改善に向け、グローバル地域に関する直感的なビジネスインサイトを提供します。さらに、本レポートは市場動向と業界の最近の進展に関する重要な洞察、および世界的に採用が進む新興技術の徹底的なレビューを提供します。また、主要な成長促進要因と要素に焦点を当て、読者が市場に対する深い理解を得られるようにしています。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは7.60% |

|

単位 |

価値(10億米ドル) |

|

セグメンテーション |

導入形態、業界、地域別 |

|

導入形態別 |

|

|

業界別 |

|

|

地域別 |

|

よくある質問

世界の市場規模は2034年までに343億9,000万米ドルに達すると予測されています。

2025年の市場規模は177億6,000万米ドルでした。

市場は予測期間(2026年~2034年)において、CAGR 7.60%で成長すると予測されています。

展開により、クラウドベースの展開は市場をリードする可能性があります。

IoTテクノロジーの採用と3D印刷/モデリングを伴うスマートマニュファクチャリングの上昇により、PLMソフトウェアの取り込みを促進します。

SAP SE、Autodesk Inc.、PTC Inc.、Dassault Systemes、Siemens AG、Oracle Corporation、およびARAS Corporationは、市場のトッププレーヤーです。

北米は最高の市場シェアを保持する予定です。

産業上、離散産業セグメントは、予測期間中に最高のCAGRで成長すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート