共同パッケージ光学市場規模、シェアおよび業界分析、統合別(2.5D CPO、3D CPO、オンボード光学系、その他)、データレート別(1.6T、1.6T、3.2T、および6.4T以上)、コンポーネント別(光学エンジン、電気IC、レーザーソース、コネクタおよびパッケージング、およびその他のコンポーネント)アプリケーション別(ハイパースケールクラウドデータ)センター、エンタープライズ データ センター、通信事業者セントラル オフィサー、HPC/AI/ML クラスター、ネットワーキングと防衛、その他のアプリケーション)、エンド用途別 (クラウド サービス プロバイダー、通信事業者、政府と防衛、その他の業界)、および地域予測、2026 ~ 2034 年

同時パッケージ化された光学製品の市場規模と将来の見通し

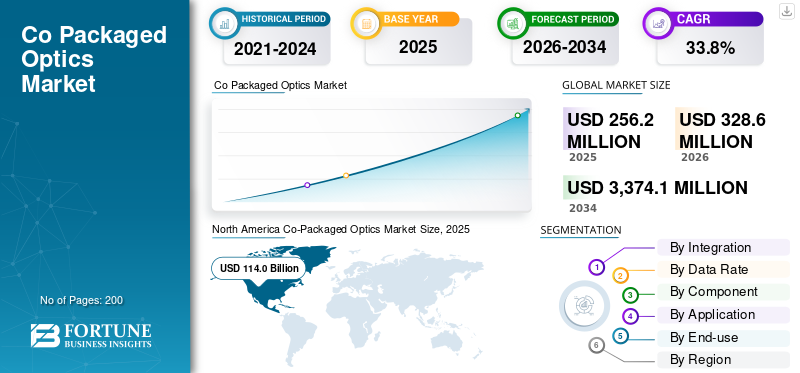

2025年の世界のコパッケージド・オプティクス市場規模は2億5,620万米ドルと評価された。同市場は、2026年の3億2,860万米ドルから2034年には33億7,410万米ドルへと成長し、予測期間中は年平均成長率(CAGR)33.8%を示すと見込まれている。2025年、北米は46.25%の市場シェアを占め、コパッケージド・オプティクス市場をリードした。

同時パッケージ化された光ソリューションは、光エンジンをスイッチング ASIC または高性能プロセッサと直接統合し、ハイパースケール クラウド、AI ワークロード、HPC クラスター、通信ネットワーク、エッジ コンピューティング環境向けの超高帯域幅、低遅延の相互接続を可能にします。従来のプラガブル光ファイバーや銅線ベースの相互接続とは異なり、CPO は、より高いデータ レート、エネルギー効率の向上、熱オーバーヘッドの削減を実現すると同時に、モジュラー統合、2.5D または 3D パッケージング、および複数のサーバー、ラック、およびサーバーにわたるスケーラブルな展開をサポートします。データセンター。

AI ワークロード、ハイパースケール クラウド サービス、マルチテラビット データ転送、エネルギーを意識したデータセンター設計の急速な成長により、共同パッケージ化された光学機器の需要が高まっています。組織は、ビットあたりの電力を削減し、遅延を最小限に抑え、スイッチとエンジンの統合を最適化し、次世代ネットワーキングおよびコンピューティング環境向けの将来も保証された高速光接続をサポートするために、CPO ソリューションを導入しています。

Intel Corporation、Broadcom Inc.、Cisco Systems, Inc.、NVIDIA Corporation などの主要企業は、統合光エンジン、シリコン フォトニクス、熱と電力を最適化したパッケージング、高速相互接続設計を通じて CPO 製品を進化させています。これらのベンダーは、ハイパースケール クラウド、AI、通信インフラストラクチャ向けに、マルチテラビット/秒のリンク、高性能光電気共同設計、モジュラー 2.5D/3D 統合、導入準備完了システムを可能にするソリューションの提供に重点を置いています。また、高速同時パッケージ化された光学ソリューションの導入を加速し、製造性を向上させ、市場投入までの時間を短縮するために、エコシステムのコラボレーションや合弁事業も推進しています。これらのベンダーは、ますます複雑化するクラウドや AI 主導のインフラストラクチャを管理する企業向けに、リアルタイムのコストの可視化、ワークロードの最適化、予算管理、コストの割り当て、異常検出、ポリシーベースのガバナンスをサポートするプラットフォームの提供に重点を置いています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

CO‑パッケージ型光学市場の動向

テレコムおよびエッジネットワークでは、高帯域幅の光インターコネクトの需要が加速しています

通信事業者とエッジ データセンターは、次世代モバイル ネットワーク (5G/6G)、エンタープライズ エッジ サービス、分散型 AI ワークロードをサポートするために、高帯域幅、低遅延の光接続をますます模索しており、長期的なネットワーク進化の一環として、共同パッケージ化された光または高密度光インターコネクトを位置づけています。モバイル通信事業者が爆発的なデータ需要に対応するためにネットワーク エッジやバックホール リンクの容量拡大を推進する中、光テクノロジーは銅線ベースのソリューションよりもはるかに高いスループットとより低いビットあたりのエネルギーを実現できるため、注目を集めています。例えば、

- で2026 年 6 月Dixon Technologies と Gemtek Technology とのインドにおける合弁事業は、光トランシーバーおよび通信用光製品の製造を目的としており、進化する輸送ニーズをサポートするための光ハードウェアへの通信エコシステムへの投資を強調しています。

これらの投資は、通信事業者がより高速なデータ レートだけでなく、より低いレイテンシー、信頼性の向上、そして AI 対応サービスや超高密度のエッジ展開に向けたインフラストラクチャの将来性の向上にも向けてネットワークを準備していることを示しています。

この傾向は、CPO サプライヤーが通信ベンダーと協力して、厳しいエッジおよび 5G/6G 要件を満たすカスタマイズされたソリューションを提供する機会も浮き彫りにしています。

市場力学

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

AI とハイパフォーマンス コンピューティングのワークロードの爆発的な成長が企業を加速‑パッケージ化された光学製品の需要

急速な拡大人工知能ハイ パフォーマンス コンピューティング (HPC) のワークロードは、これらのアプリケーションがデータセンター ネットワークの帯域幅と効率に多大な要求を課すため、共同パッケージ化された光学市場の成長の主な推進力となっています。 AI モデルが大きくなり、HPC タスクが多くのサーバーやアクセラレータにまたがって拡張されると、コンポーネント間のデータ移動が重大なボトルネックになり、従来の銅線相互接続では高速または低電力で効果的に処理できなくなります。例えば、

- ET Telecom によると、データセンター相互接続 (DCI) の帯域幅需要は今後 5 年間で少なくとも 6 倍に増加する可能性があり、これは主に AI トレーニングと推論トラフィックをサポートする必要性によって促進され、多くの新しい施設が AI ワークロード専用になることが予想されます。

- さらに、現実世界の接続データによると、データセンター接続のための帯域幅の購入が 2020 年から 2024 年の間に 330% 近く急増しました。

ハイパースケール事業者は、増大する AI 関連のトラフィックに対応するために光インフラストラクチャを拡張しました。これらの傾向は、光ソリューション、特に光インターフェイスをシリコン パッケージに直接組み込む共パッケージ光学系が、電力効率を向上させ遅延を削減しながら、最新の AI および HPC 環境に必要な毎秒数テラビットのリンクを提供するために不可欠になりつつある理由を浮き彫りにしています。

市場の制約

高い統合コストと導入の複雑さが広範な導入を制限する

光学エンジン、フォトニック集積回路、高度な冷却機能を ASIC や XPU に直接組み込むと、設備投資と運用の複雑さが増大するため、統合と導入にかかるコストが高いことが市場の大きな制約となっています。コンポーネントがモジュール式で比較的安価な従来のプラガブル光学系とは異なり、CPO では高精度のフォトニクス、高度な組み立て、非常に厳しい位置合わせ公差が必要であり、シリコン フォトニクスがモジュールの総コストの 40 ~ 50% を占めることが多く、残りの光学コンポーネントにはレーザー、検出器、高精度光学系のためさらに大きな出費が追加されます。

これらのコストにより、CPO ソリューションは現在、従来のプラグイン可能な代替ソリューションよりも数倍高価になっており、主にパフォーマンスの向上が投資に見合ったハイパースケール データセンターへの導入に制限されています。対照的に、コストに敏感な企業セグメントでは導入が遅れます。

市場機会

エネルギー効率と省電力によりハイパースケールおよびエッジ データセンターの導入が促進される

ネットワーク速度と AI ワークロードが急速に拡大するにつれ、エネルギー消費と発熱は現代のデータセンターにとって重大な課題となっており、オペレーターはデータがラック内やファブリック間でどのように移動するかを再考する必要があります。従来の銅相互接続は、高いデータレートではますます非効率になり、長い電気経路と高電力リタイマーにより熱と複雑さが増すため、大量の電力を消費します。例えば、

- 光を同時パッケージ化することで、光インターコネクトの電力を同等の銅ベースのソリューションの約 5% にまで削減でき、データ伝送の 1 ビットあたりに必要なエネルギーが大幅に削減され、熱管理の要求が軽減されます。

これらのエネルギー節約は運用コストの削減につながり、高密度コンピューティングをサポートしながら持続可能性の目標を達成しようとするハイパースケールおよび AI 中心のデータセンターにとって、CPO は魅力的な選択肢になります。例えば、

- 光学系を ASIC の近くに統合することで電気損失と電力オーバーヘッドが削減され、ネットワーク設計者はエネルギーコストを比例的に増加させることなく 800Gbps および 1.6Tbps リンクに向けて推進できます。

セグメンテーション分析

最終用途別

クラウド サービス プロバイダー セグメントが市場を独占、大規模な社内データ トラフィックとインフラストラクチャ投資が牽引

最終用途に基づいて、市場はクラウド サービス プロバイダー、通信事業者、政府および防衛、その他の業界 (金融サービス、ヘルスケア) に分類されます。

ハイパースケール データセンターは、AI、クラウド コンピューティング、および大規模ストレージ ワークロードをサポートするために高帯域幅、低遅延の相互接続の導入の最前線にあるため、クラウド サービス プロバイダー部門は 2024 年に市場の過半数のシェアを保持し、2025 年にも 51.9% のシェアでその優位性を維持しました。膨大な内部データ移動要件により、従来の銅線相互接続が非効率になり、CPO ソリューションへの移行が推進されています。さらに、高度な光エンジンを大規模に展開するための資金力と技術的専門知識を備えており、AI およびクラウド サービス向けのネットワークの急速な拡張により、通信事業者や他の業界と比較して CPO の採用がさらに加速しています。

通信事業者セグメントは、予測期間中に 37.4% という最高の CAGR が見込まれると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

統合による

2.5D CPO セグメントは、製造性と拡張性の高い導入により市場を独占

統合に基づいて、市場は 2.5D CPO、3D CPO、オンボード光学系、その他 (フォトニック集積回路、ハイブリッド統合) に分類されます。

2.5D CPO セグメントは、パフォーマンス、製造性、コストのバランスが取れているため、2024 年に市場の過半数のシェアを保持し、2025 年にもシェアの 45.7% で優位性を維持しました。完全な垂直スタッキングと複雑な熱管理を必要とする 3D CPO とは異なり、2.5D はインターポーザー上で光学エンジンと ASIC を並列統合することにより、組み立てを簡素化し、歩留まりを向上させます。また、ハイパースケール データセンターに適した高帯域幅と低遅延を提供すると同時に、フル 3D ソリューションよりも大規模な生産が容易です。 2.5D は、高パフォーマンス、低リスク、比較的低コストの組み合わせにより、初期および大規模な導入に最適な選択肢となっています。

3D CPO セグメントは、予測期間中に 37.6% という最高の CAGR が見込まれると予想されます。

データレート別

最適なパフォーマンスと導入の可能性により、1.6Tセグメントが過半数のシェアを保持

データレートに基づいて、市場は1.6T未満、1.6T、3.2T、6.4T以上に分類されます。

1.6Tセグメントは、現在のハイパースケールおよびクラウドデータセンターアプリケーションのパフォーマンス要件を満たしながら、大規模な生産にも対応できるため、2024年にはデータレート市場の大部分のシェアを保持し、2025年にも41.3%のシェアで優位性を維持しました。 AI に十分な帯域幅を提供し、クラウドコンピューティング3.2T または 6.4T 以上に伴う複雑さ、コスト、熱管理の課題を解決し、高パフォーマンスのワークロードを実現します。このパフォーマンスと製造容易性のバランスにより、データセンター導入全体で 1.6T リンクが広く採用されるようになりました。

6.4T 以上のセグメントは、予測期間中に 44.7% という最高の CAGR が見込まれると予想されます。

コンポーネント別

光エンジンセグメントが高速光伝送の中核としてシェアの過半数を獲得

コンポーネントに基づいて、市場は光学エンジン、電気IC、レーザー光源、コネクタおよびパッケージング、およびその他のコンポーネント(コントローラー、受動素子など)に分類されます。

光学エンジンセグメントは、光伝送、信号変調、波長管理などの重要な光学機能を実行するコアサブシステムとして機能するため、2024年にコンポーネント市場の過半数のシェアを保持し、2025年には41.5%のシェアで優位性を維持しました。 AI インフラストラクチャ、クラウド データ センター、次世代ネットワーキング機器における高速光トランシーバの導入の拡大により、高度な光エンジンに対する需要が大幅に増加しています。さらに、光学エンジンは、その複雑な設計、精密な製造要件、および性能への影響により、トランシーバー全体のコストのかなりの部分を占めており、これが市場での支配的な地位に貢献しています。

レーザー光源セグメントは、予測期間中に 2 番目に高い 39.9% の CAGR を達成すると予想されます。

用途別

AI とクラウド ワークロードの高い需要があるハイパースケール クラウド データセンター セグメントが市場をリード

アプリケーションに基づいて、市場はハイパースケール クラウド データ センター、エンタープライズ データ センター、通信電話局、HPC/AI/ML クラスター、ネットワーキングと防衛、およびその他のアプリケーション (エッジ コンピューティング、産業用ネットワーキングなど) に分類されます。

ハイパースケール クラウド データ センター セグメントは、2024 年にアプリケーション市場の過半数のシェアを占めました。2025 年には、このセグメントは最高の内部データ トラフィックを生成し、AI ワークロード、大規模ストレージ、クラウド サービスをサポートするために超高帯域幅、低遅延の相互接続を必要とするため、40.0% のシェアで引き続き優位性を維持しました。 GPU、TPU、高性能スイッチの広範な導入により、従来のプラガブル光ファイバーや銅線相互接続では効率的に提供できない、数テラビット/秒のリンクに対する重要なニーズが生じています。さらに、ハイパースケーラーは、高度な共同パッケージ化された光ファイバーを大規模に採用するための資金力と技術的専門知識を備えており、エネルギー効率の向上、ビットあたりの電力の削減、ネットワーク密度の向上が可能になり、企業、通信、または HPC の導入と比較して導入が加速されます。

HPC/AI/ML クラスターセグメントは、予測期間中に 38.8% という最高の CAGR を達成すると予想されます。

コ‑パッケージ光学市場の地域別展望

地域ごとに、市場は北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋に分類されます。

北米

North America Co‑Packaged Optics Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は共同パッケージ化された光市場シェアの大部分を占めており、2025 年には 1 億 1,400 万米ドルと評価されています。これは、大規模なハイパースケール データセンターの拡張と高度な光インフラストラクチャへの投資により、高速光インターコネクト テクノロジに対する強い需要が生み出されています。この地域では、空室率が極めて低く、AI主導のワークロードによりオペレーターが主要ハブ全体でより多くの容量を構築して占有するよう促されているため、記録的なデータセンターの活動が発生しています。たとえば、北米の主要市場では、新規供給のリースと吸収が加速しており、ハイパフォーマンス コンピューティングとネットワーキングをサポートするインフラストラクチャに対する激しい需要が浮き彫りになっています。さらに、業界の主要企業は、現地での光接続製造を拡大しています。例えば、

- で2026 年 5 月Nvidia とコーニングは、米国ベースの光接続の生産能力を 10 倍に拡大し、テキサスとノースカロライナに新しい施設を建設して、AI データセンターの光ファイバーと接続のニーズをサポートするための長期パートナーシップを発表しました。

米国の共同パッケージ光学市場

北米の強い貢献とこの地域における米国の優位性を考慮すると、2025 年の米国市場は 9,330 万米ドルと評価され、売上高の約 36.4% を占めます。

ヨーロッパ

ヨーロッパは、AI、クラウド コンピューティング、ハイパースケールおよびエンタープライズ データ センターにおける高性能ネットワーキングの普及により、今後数年間で 31.7% の成長が見込まれ、2025 年には評価額 3,090 万米ドルに達すると予測されています。この地域には、デジタル インフラストラクチャとエネルギー効率の高いテクノロジーに対する強力な規制があり、電力が最適化されたシステムの導入が促進されています。光インターコネクトCPOも含めて。

さらに、ヨーロッパには、シリコンフォトニクスとフォトニックインテグレーションの活発な研究とともに、大手半導体および光学部品メーカーが拠点を置いており、現地生産とより迅速な導入を可能にしています。

英国の共同パッケージ光学市場

英国市場は 2025 年に約 490 万米ドルと評価され、世界収益の約 1.9% に相当します。

ドイツの共同パッケージ光学市場

ドイツの市場は 2025 年に 520 万米ドルに達し、これは世界売上高の約 2.0% に相当します。

アジア太平洋地域

アジア太平洋地域は、デジタル サービス、AI 導入、クラウド コンピューティングの急増により、中国、日本、韓国、インドでのハイパースケール クラウドおよび AI データ センターの急速な拡大により、最も高い CAGR で成長し、2025 年には評価額 9,100 万ドルに達すると予想されています。この地域では、光コンポーネントの現地製造やデータセンター機能を強化するための政府支援の取り組みなど、次世代の光ネットワーキング インフラストラクチャへの多額の投資も行われています。さらに、アジア太平洋地域の通信事業者とエッジ コンピューティング プロバイダーは、5G/6G の展開と AI ワークロードをサポートするために高帯域幅ネットワークを積極的に導入しており、これにより、同時パッケージ化された光を含むエネルギー効率の高い高速相互接続ソリューションに対する大きな需要が生まれています。

日本の共同パッケージ光学市場

日本市場は 2025 年に 1,220 万米ドルと評価され、世界の収益の約 4.8% を占めます。

中国の共同パッケージ光学市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は3,340万米ドルに相当し、世界売上の約13.0%を占める。

インドの共同パッケージ光学市場

インド市場は 2025 年に約 1,160 万米ドルと評価され、世界市場シェアの約 4.5% を占めます。

南米、中東、アフリカ

中東とアフリカは、IT および通信インフラストラクチャの急速な近代化を経験しているため、2 番目に高い CAGR で成長すると予想されています。スマート シティ プロジェクト、クラウドの導入、AI 主導のサービスへの投資により、高帯域幅でエネルギー効率の高い相互接続ソリューションのニーズが生じています。通信事業者は、企業および政府アプリケーション向けの 5G 展開と低遅延接続をサポートするためにコア ネットワークとエッジ ネットワークをアップグレードしており、一方、ハイパースケール クラウド プロバイダーは、UAE、サウジアラビア、南アフリカなどの主要ハブでデータセンターのプレゼンスを拡大しています。

南米は、北米やアジア太平洋などの地域と比較して、ハイパースケールクラウドインフラストラクチャの段階的な導入とAIワークロードの緩やかな拡大により、予測期間中にゆっくりとした安定したCAGRで成長すると予想されます。ブラジル、アルゼンチン、チリはデータセンターへの投資と通信ネットワークのアップグレードを行っていますが、インフラストラクチャの開発は遅れ、分散化が進んでおり、予算の制約により高度な光技術の大規模導入が制限されることがよくあります。

GCC 同時パッケージ光学市場

GCC 市場は 2025 年に 430 万米ドルに達し、世界収益の約 1.7% に相当します。

競争環境

主要な業界プレーヤー

業界の主要企業は市場シェアを強化するためのイノベーションと戦略的拡大に注力している

共同パッケージ化された光市場の主要企業は、ハイパースケール データセンター、AI ワークロード、通信ネットワーク、エッジ コンピューティング環境における高帯域幅、低遅延の光インターコネクトに対する需要の高まりに応えるために、ソリューションを進化させています。大手企業は光学エンジンと高速 ASIC の統合に注力しています。シリコンフォトニクスイノベーション、熱と電力の最適化、モジュール式インターポーザー設計により、パフォーマンス、エネルギー効率、拡張性が向上します。ベンダーはまた、マルチテラビットのデータレート、2.5D および 3D 統合アーキテクチャ、ハイパースケール クラウド、エンタープライズ データ センター、HPC クラスター、通信インフラストラクチャにわたる展開をサポートするために製品ポートフォリオを拡張しています。

キーCOのリスト‑レポートで紹介されているパッケージ光学企業

- インテル コーポレーション(米国)

- ブロードコム社(米国)

- シスコシステムズ社(米国)

- NVIDIA コーポレーション (米国)

- マーベルテクノロジー社(米国)

- アヤール・ラボ株式会社(私たち。)

- 株式会社ラノバス(カナダ)

- TE Connectivity Ltd. (米国)

- コヒレント社(米国)

- ルメンタム・ホールディングス社(米国)

- 住友電気工業株式会社(日本)

- 富士通株式会社(日本)

- 株式会社シエナ(私たち。)

主要な産業の発展

- 2026 年 6 月:Nvidia は、TSMC と協力して、AI データセンターの電力効率と帯域幅の大幅な改善を目指し、今年後半に次世代 Spectrum‑X 共同パッケージ光学 (CPO) スイッチの生産を拡大することを発表しました。このパートナーシップは、ハイパースケール インフラストラクチャ全体にわたる光スイッチの導入を加速することを目的としています。

- 2026 年 6 月:Ayar Labs は Nvidia の NVLink Fusion エコシステムに正式に参加し、その CPO 光接続をプラットフォームに統合して、顧客がスケーラブルな帯域幅と光相互接続オプションを備えた異種 AI インフラストラクチャを構築できるように支援します。この動きは、ラックスケール AI 光ネットワークのエコシステム協力を強調しています。

- 2026 年 6 月:Amazon は、ノースカロライナ州で光ファイバーと接続の製造を拡大し、1,000 人の雇用を創出し、AI 指向のデータセンター インフラストラクチャへの供給を強化するために、コーニングと数十億ドル規模の契約を締結しました。この拡大は、AI ネットワークの構築によって光学コンポーネントに対する需要が拡大していることを浮き彫りにしています。

- 2026 年 6 月:フォトニック コンピューティング企業の Lightmatter は、AI システム向けの高性能光接続の展開を加速するために Nvidia NVLink Fusion エコシステムに参加しました。この戦略的な調整により、ケーブル配線の複雑さが軽減され、高密度 AI クラスターにおける光リンクのスケーラビリティが強化されることが期待されます。

- 2026 年 5 月:GlobalFoundries は、AI データセンター相互接続用の OCI MSA 準拠の共同パッケージ化された光学ソリューションである SCALE™ 光学モジュールを発表しました。このプラットフォームは、粗いおよび密な波長分割多重化を使用して、従来の電気リンクと比較して帯域幅密度とスケーラビリティを強化します。

- 2026 年 3 月:NVIDIA と Coherent Corp. は、次世代 AI データセンター アーキテクチャの光学技術を進歩させるための複数年戦略契約を締結しました。この契約には、NVIDIA の数十億ドル規模の購入約束と、超高帯域幅、エネルギー効率の高い接続をサポートするコヒレントの高度なレーザーおよび光ネットワーキング製品へのアクセスの拡大が含まれます。

レポートの範囲

共同パッケージ化された光学市場レポートは、主要な市場プレーヤーと全体的な競争環境に焦点を当てた、業界の包括的な分析を提供します。現在の市場動向、技術の進歩、業界の重要な発展に関する貴重な洞察を提供します。このレポートでは、市場の拡大に影響を与える主要な成長推進要因、制約、機会、課題をさらに調査しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 33.8% |

| ユニット | 価値 (100万米ドル) |

| セグメンテーション | 統合、データレート、コンポーネント、アプリケーション、エンド用途、および地域別 |

| 統合による |

|

| データレート別 |

|

| コンポーネント別 |

|

| 用途別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 2 億 5,620 万米ドルで、2034 年までに 33 億 7,410 万米ドルに達すると予測されています。

2025 年の北米の市場価値は 1 億 1,400 万米ドルでした。

市場は、予測期間中に 33.8% の CAGR で成長すると予想されます。

エンドユース別では、クラウドサービスプロバイダーセグメントが市場をリードしました。

AI とハイパフォーマンス コンピューティングのワークロードの爆発的な増加により、共同パッケージ化された光学機器の需要が高まっています。

Intel Corporation、Broadcom Inc.、Cisco Systems, Inc.、および NVIDIA Corporation は、世界市場のトップ プレーヤーです。

2025 年には北米が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。