シリコンフォトニクスの市場規模、シェアおよび業界分析、コンポーネント別(光検出器、光導波路、波長分割多重(WDM)フィルター、レーザー、光変調器)、製品別(トランシーバー、アクティブ光ケーブル、光マルチプレクサー、光減衰器など)、アプリケーション別(データセンターおよびハイパフォーマンスコンピューティング、家庭用電化製品、ヘルスケアおよびライフサイエンス、航空宇宙、防衛およびセキュリティ、自動車など)、および地域別の予測、2026 ~ 2034 年

シリコンフォトニクス市場規模

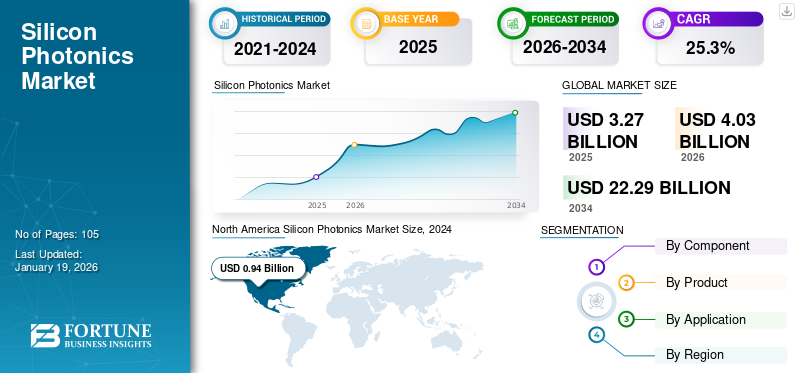

世界のシリコンフォトニクス市場規模は2025年に32億7000万米ドルと評価された。市場は2026年の40億3000万米ドルから2034年までに222億9000万米ドルへ成長し、予測期間中に23.83%のCAGRを示すと予測されている。北米は2025年に34.56%の市場シェアを占め、世界のシリコンフォトニクス市場を支配した。

この市場には、データ通信、コンピューティング、防衛、医療およびライフサイエンス、自動車、産業分野を含むさまざまなアプリケーションで利用されるシリコンベースのフォトニックコンポーネント、統合フォトニックデバイス、システムレベルの製品が含まれます。 この市場には、フォトニックコンポーネントの開発、製造、商品化や、半導体製造技術を使用した光通信の送信、変調、検出、処理を可能にするシステムのシリコン基板への統合も含まれます。

この技術は、CMOS互換の製造プロセスを活用して光学機能と電子機能を単一チップ上に統合し、高帯域幅、消費電力の削減、コンパクトなフォームファクタ、拡張性などの利点を提供します。これらのソリューションは、従来の電子相互接続におけるデータ伝送の制限に対処するために採用されることが増えています。

この市場の範囲は、シリコン・オン・インシュレーター (SOI) プラットフォームや関連する統合アプローチなどのシリコン・フォトニクス技術のみに焦点を当てています。シリコン フォトニック システム内に直接統合されていない限り、純粋なディスクリート光コンポーネントと非シリコン ベースのフォトニック テクノロジーは除外されます。

この市場は、高速ブロードバンドに対する需要の高まり、同時パッケージ化された光学系と次世代トランシーバーの採用の増加、クラウド コンピューティングとクラウド コンピューティングをサポートするためのスケーラブルな帯域幅に対するニーズの高まりによって牽引されています。5Gインフラ。 Intel Corporation、Cisco Systems (Acacia)、GlobalFoundries Inc.、Marvell Technology、Coherent Corp.、IBM Corporation、および Jabil Inc. は、市場で事業を展開しているトップ企業の 1 つです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

シリコンフォトニクス市場動向

完全自動運転車用の車載LiDARシステムへのシリコンフォトニクスの統合

シリコン フォトニクスは、次世代車載 LiDAR システムの重要な実現要因として台頭しており、自動運転車や先進運転支援システム (ADAS) に不可欠な、コンパクトで高解像度、エネルギー効率の高いセンシング ソリューションを提供します。

CMOS互換の製造を活用することで、自動車の動作条件下で信頼性と堅牢性が向上した、小型でコスト効率の高いLiDARモジュールの開発が可能になります。例えば、

- 2024 年 3 月、ステランティス ベンチャーズは、シリコン フォトニクスを使用してコンパクトでコスト効率の高い LiDAR システムを開発するスタートアップである SteerLight に投資しました。先進運転支援システム(ADAS)。オンチップの周波数変調連続波 (FMCW) LiDAR は、高解像度の 3D センシング、正確な深度と速度のデータを提供し、可動部品を排除し、製造コストを削減します。

[a7hH2bbRgd]

市場ダイナミクス

市場の推進力

AI と ML による計算需要の高まりが市場の成長を促進

急速な加速人工知能(AI)、機械学習 (ML) とハイパフォーマンス コンピューティング (HPC) が市場の基本的な推進力として台頭しています。最新の AI モデル、特に大規模なディープ ラーニング アーキテクチャでは、分散コンピューティング環境全体のプロセッサ、メモリ、ストレージ間で大量のデータを移動する必要があります。モデルのサイズとデータセットの複雑さが増大するにつれて、従来の電気相互接続は帯域幅密度、遅延、消費電力の点で実用的な限界に達しており、コンピューティングのスケーリングにおいて構造的なボトルネックが生じています。

この技術は、高帯域幅、低遅延の光相互接続を可能にし、送信ビットあたりのエネルギー消費を大幅に削減することで、これらの制限に直接対処します。例えば、

- 2025 年 12 月、NTT は東芝およびブロードコムと提携し、データセンターと通信における電力と帯域幅の課題に対処するためにシリコン フォトニクスを推進しました。同社の光電子融合 (PEC) デバイスは、光コンポーネントと電子コンポーネントを単一チップに統合し、消費電力と遅延を大幅に削減しながら、51.2 テラビット/秒 (Tb/s) の容量を持つ基板間の光相互接続を可能にします。

市場の制約

市場を妨げる高いコストと資本要件成長

市場の成長に対する最も大きな制約の 1 つは、生産と市場参入の両方に関連する高コストです。シリコンフォトニクスデバイスの製造には、特殊な製造施設、精密機器、先端材料が必要であり、そのすべてに多額の資本投資が必要です。

従来の半導体デバイスとは異なり、これらのコンポーネントには、光回路と電子回路、ハイブリッド材料システム、および精密な位置合わせ技術の複雑な統合が含まれることが多く、生産コストがさらに増加します。こうした経費の高騰により、この技術は従来の光および電子相互接続ソリューションに比べて比較的高価になり、シリコンの利用が妨げられています。フォトニクス市場成長。

市場機会

市場の成長見通しを生み出す通信と 5G/6G ネットワーク

5G の世界的な展開と 6G ネットワークの初期開発により、高速でエネルギー効率の高い光インターコネクトに対する前例のない需要が高まっています。シリコン フォトニクスは、CMOS 互換の製造を活用してコストを削減し、生産を拡大しながら、高帯域幅、低遅延の光リンクを実現できるため、大きな市場機会をもたらします。例えば、

- 2025 年 6 月、ボーダフォンはマラガ大学と提携して、高度な 5G ネットワークおよび将来の 6G ネットワークでの正確な信号ステアリングに光を使用するシリコン フォトニック チップを開発しました。光ビームフォーミングとして知られるこの技術は、データレートを向上させ、干渉を最小限に抑え、遅延を短縮することを目的としています。

これにより、企業は、次世代ネットワーク インフラストラクチャ向けに設計された通信専用の光トランシーバ、スイッチ、およびパッケージ化された光部品を開発する道が開かれます。

通信事業者およびネットワーク機器 OEM との戦略的パートナーシップにより、迅速な導入が可能になる一方、通信性能基準を満たすソリューションにより、企業は 5G/6G の拡大によって数十億ドル規模の光学コンポーネント市場のシェアを獲得できる立場に立つことができます。

セグメンテーション分析

コンポーネント別

シリコンフォトニクスにおける重要な役割により、光導波路が優位を占める PIC

コンポーネントに基づいて、市場は光検出器、光導波路、波長分割多重 (WDM) フィルター、レーザー、光変調器に分類されます。

光導波路は最大のシェアを占めており、最高の CAGR で成長すると予想されています。これは、光導波路がシリコン フォトニクス PIC の基本的な光ルーティング バックボーンであり、ハイパースケーラーや通信プレーヤーが高密度の光インターコネクト アーキテクチャをスケールするにつれて採用が増えているためです。

WDM フィルタは 2 番目に大きなシェアを占めています。これは、単一ファイバでの多波長伝送を可能にするために不可欠であり、大容量データ通信や大容量データ通信において重要なコンポーネントとなっているためです。電気通信光ネットワーク。

[lvnQGzasa8]

製品別

データセンターの相互接続の使用率が高く、アクティブ光ケーブルのリーダーシップが高まっている

製品に基づいて、市場はトランシーバ、アクティブ光ケーブル、光マルチプレクサ、光減衰器などに分類されます。

アクティブ光ケーブルが最大のシェアを占めているのは、データセンターの短距離高速接続にコスト効率の高いプラグアンドプレイ ソリューションを提供し、AI と高帯域幅の相互接続の展開の拡大をサポートしているためです。

光マルチプレクサは、より高いファイバ利用率と帯域幅拡張に対する需要が加速しているため、最高の CAGR で成長すると予想されており、これにより次世代ネットワークやデータセンター相互接続における多重化ソリューションの急速な導入が促進されています。

用途別

ミッションクリティカルなフォトニクスの導入により、防衛とセキュリティが主導的な地位を占める

アプリケーションに基づいて、市場はデータセンターとハイパフォーマンスコンピューティングに分類されます。家電、ヘルスケアとライフ サイエンス、航空宇宙、防衛とセキュリティ、自動車など。

このテクノロジーにより、安全な通信、センシング、監視などのミッションクリティカルなアプリケーションで使用される高性能、コンパクト、復元力のある光学システムが可能になるため、防御とセキュリティが最も高いシェアを占めています。

データセンターとハイパフォーマンス コンピューティングは、高速光インターコネクトに対する指数関数的な需要を促進する AI 主導のワークロードによって、最高の CAGR を記録すると予想されています。また、電気リンクと比較して優れた帯域幅密度とエネルギー効率を実現します。

シリコンフォトニクス市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

北米

[BblQR3LFQ5]

北米は、2024 年にシリコン フォトニクス市場で最大のシェアを保持し、その価値は 9 億 4,000 万ドルとなり、2025 年もその価値は 11 億 3,000 万ドルとなり、主導的な地位を維持しました。この地域にはハイパースケールが最も集中している データセンター、主要な開発者、および AI とクラウド インフラストラクチャ全体にわたる高速光インターコネクトの早期導入。

米国シリコンフォトニクス市場

北米の強い貢献と地域内での米国の優位性を踏まえ、米国市場は2025年に約6億7000万米ドルとなり、世界売上高の約20.5%を占めると分析的に概算されている。

アジア太平洋地域

アジア太平洋地域は、2025 年に 7 億米ドルに達し、市場で 2 番目に大きい地域の地位を確保すると推定されています。この地域では、インドと中国はいずれも 2025 年にそれぞれ 1 億 5,000 万米ドルと 2 億米ドルに達すると推定されています。データセンターの容量の急速な拡大、5G とファイバーネットワークの展開の加速、および投資の増加により、半導体フォトニクス製造により、導入が加速しています。

日本のシリコンフォトニクス市場

2025 年の日本市場は約 2 億米ドルと推定され、世界収益の約 4.9% を占めます。

中国シリコンフォトニクス市場

中国市場は世界最大の市場の一つになると予測されており、2025年の収益は約2億ドルと推定され、世界売上の約6.0%を占める。

インドのシリコンフォトニクス市場

2025 年のインド市場は約 1 億 5,000 万米ドルと推定され、世界収益の約 4.6% を占めます。

ヨーロッパ

欧州は、通信の近代化、強力な研究開発エコシステム、産業および防衛分野にわたるフォトニクス対応ネットワーキング ソリューションの展開の拡大による安定した需要によって、今後数年間で 23.3% の成長率を記録し、2025 年までに評価額 8 億 7,000 万米ドルに達すると予測されています。

英国シリコンフォトニクス市場

2025 年の英国市場は約 1 億 9,000 万米ドルと推定され、世界収益の約 5.8% に相当します。

ドイツのシリコンフォトニクス市場

ドイツの市場規模は、2025 年までに約 1 億 5,000 万米ドルに達すると予測されており、これは世界市場の約 4.6% に相当します。

南米、中東、アフリカ

南米、中東、アフリカ地域は、予測期間中にこの市場空間で緩やかな成長を遂げると予想されます。南米市場は、2025年に1億6,000万米ドルの評価額に達すると見込まれています。中東とアフリカは、2025年に4億1,000万米ドルの価値に達すると見込まれています。両地域での導入は、データセンターと通信の漸進的なアップグレードに支えられて徐々に進んでいますが、投資強度と地元のフォトニクス・エコシステムの深さは比較的穏やかなままです。

GCCシリコンフォトニクス市場

GCC 市場は 2025 年までに約 16 万米ドルに達すると予測されており、世界市場の収益の約 4.9% を占めます。

競争環境

主要な業界プレーヤー

主要企業が市場での地位を強化するために新しいソリューションを発表

シリコンフォトニクス業界のプレーヤーは、次のような技術の進歩を活用して市場での地位を強化するための新しいソリューションを立ち上げています。機械学習、多様な消費者のニーズに対応することで、競合他社の先を行き続けます。彼らは製品ポートフォリオの強化と戦略的コラボレーション、さらには自社の提供内容を強化するための買収やパートナーシップを優先しています。このような戦略的な立ち上げにより、テクノロジー企業は急速に進化する状況の中で市場シェアを維持し、拡大することができます。

プロファイルされた主要なシリコンフォトニクス企業のリスト

- インテル コーポレーション(私たち。)

- シスコシステムズ社(米国)

- 株式会社グローバルファウンドリーズ(私たち。)

- ルメンタム・オペレーションズLLC(私たち。)

- マーベルテクノロジー社(米国)

- コヒレント社(米国)

- ブロードコム社(米国)

- シノプシス株式会社(私たち。)

- IBM コーポレーション(米国)

- ジェイビル社(米国)

主要な産業の発展

- 2025 年 12 月、GlobalFoundries (GF) はフィンランドの VC 会社 Cloudberry と提携し、ヨーロッパの半導体およびフォトニクスのスタートアップ エコシステムを強化しました。 GF は Cloudberry の新しいファンドに投資し、スタートアップ企業がコンセプトから工業生産にスケールアップできるよう、テクノロジーの専門知識、リソース、設計サポートを提供します。

- 2025 年 12 月、マーベル テクノロジーは、Celestial AI のフォトニック ファブリック テクノロジーを次世代 AI およびクラウド データセンターに統合することを目的として、Celestial AI を約 32 億 5,000 万米ドルで買収したと発表しました。このプラットフォームは、マルチラック AI システム向けの高帯域幅、低遅延、エネルギー効率の高い光インターコネクトを可能にし、従来のインターコネクトを置き換えます。銅

- 2025 年 9 月、コヒレント社は、シリコン フォトニクスおよび共同パッケージ化された光学アプリケーション向けの 400 mW 連続波レーザーを発表しました。 1311 nm レーザーは、安定した高出力、低ノイズ、狭い線幅を提供し、光相互接続における主要な課題に対処します。エンジニアリングサンプルは現在入手可能で、量産は 2026 年第 3 四半期に予定されています。

- 2025 年 9 月、シノプシスは TSMC と提携し、TSMC の最先端のプロセスとパッケージング技術を使用して AI とマルチダイ チップの設計を推進しました。認定された EDA フロー、3DIC コンパイラ ツール、AI に最適化されたフォトニック設計を提供し、パフォーマンス、電力効率、熱管理を向上させます。

- 2025 年 4 月、Jabil は、インテル シリコン フォトニクスを利用した 1.6T プラガブル光トランシーバーを発売しました。これは、デュアル 800G イーサネット接続またはシングル 1.6T 接続をサポートし、高速データセンターと AI ワークロードに対応します。このトランシーバはエネルギー効率が高く、インフラストラクチャを変更せずにラック帯域幅を 2 倍にし、高い信頼性を維持します。

- 2025 年 3 月、MaxLinear と Jabil は、AI/ML および高速データセンター アプリケーション向けに設計された、シリコン フォトニクス ベースの 800G プラガブル光モジュールの生産を開始しました。このモジュールは、Intel のシリコン フォトニクス プラットフォームと MaxLinear の 5nm 800G PAM4 DSP を使用しており、高い信頼性、効率、拡張性を提供します。

- 2025 年 3 月、GlobalFoundries は、GF Fotonix シリコン フォトニクス プラットフォーム用に、4 つの Ansys Lumerical フォトニクス設計ツール、FDTD、MODE、CHARGE、HEAT を認定しました。これにより、エンジニアは高性能のパッシブおよびアクティブフォトニックコンポーネントを設計し、電気的および熱的影響をシミュレートし、コストを削減し、フォトニック開発を加速することができます。集積回路AI、自動運転車、ハイパースケール データセンター、IoT アプリケーション向け。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026 年から 2034 年までの CAGR は 23.83% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

コンポーネント、製品、アプリケーション、地域別 |

|

による 成分 |

· 光検出器 · 光導波路 · 波長分割多重 (WDM) フィルター · レーザー · 光変調器 |

|

による 製品 |

· トランシーバー · アクティブ光ケーブル · 光マルチプレクサ · 光減衰器 · その他 |

|

による 応用 |

· データセンターとハイ パフォーマンス コンピューティング · 家庭用電化製品 · ヘルスケアとライフサイエンス · 航空宇宙 · 防衛とセキュリティ · 自動車 ・ その他(農業など) |

|

地域別 |

· 北米 (コンポーネント、製品、アプリケーション、および国/サブ地域別) o 米国 o カナダ o メキシコ · ヨーロッパ (コンポーネント、製品、アプリケーション、および国/サブ地域別) o イギリス o ドイツ o フランス o イタリア o スペイン o ロシア o ベネルクス三国 o 北欧 o ヨーロッパのその他の地域 · アジア太平洋 (コンポーネント、製品、アプリケーション、および国/サブ地域別) o 中国 o インド o 日本 o 韓国 o ASEAN o オセアニア o その他のアジア太平洋地域 · 南アメリカ (コンポーネント、製品、アプリケーション、および国/サブ地域別) o ブラジル o アルゼンチン o 南アメリカのその他の地域 · 中東およびアフリカ (コンポーネント、製品、アプリケーション、および国/サブ地域別) o トルコ o イスラエル o GCC o 北アフリカ o 南アフリカ o 中東およびアフリカのその他の地域 |

よくある質問

世界のシリコンフォトニクス市場規模は、予測期間中に年平均成長率(CAGR)23.83%で成長し、2026年の40億3000万ドルから2034年には222億9000万ドルに達すると予測されている。

2025年、市場価値は11億3000万米ドルであった。

市場は、予測期間中に 23.83% の CAGR を示すと予想されます。

アプリケーション別では、防衛とセキュリティが市場をリードすると予想されます。

AI と ML による計算需要の高まりが市場の成長を促進します。

Intel Corporation、Cisco Systems, Inc.、GlobalFoundries Inc.、および Lumentum Operations LLC (米国) が世界市場の主要プレーヤーです。

2025 年には北米が市場を独占しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 105

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。