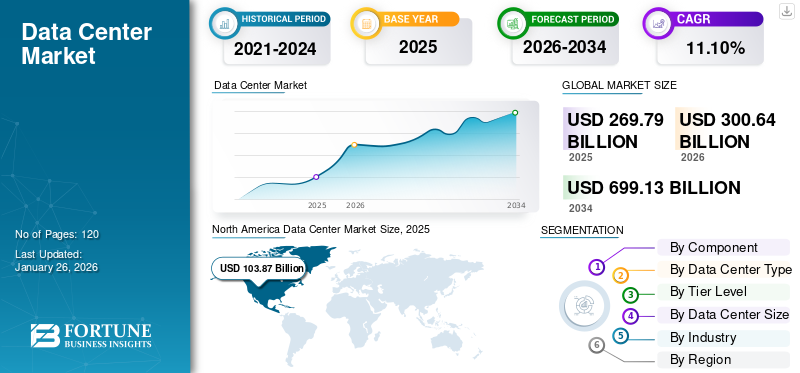

世界のデータセンター市場は、2025年の2,697億9,000万ドル、2026年には約3,006億4,000万ドルから成長し、2034年までに約6,991億3,000万ドルに達すると予測されており、予測期間中の年間平均成長率(CAGR)約11.10%を反映しています。

組織が業界全体でデジタル テクノロジー、クラウド コンピューティング、大規模データ処理インフラストラクチャの採用を増やすにつれて、データセンター市場の成長は加速すると予想されます。

データセンターはデジタル経済の重要なバックボーンとなり、世界中の企業やオンライン サービスのデータ ストレージ、コンピューティング能力、接続をサポートしています。

北米は現在、世界のデータセンター市場をリードしており、強力なテクノロジーインフラストラクチャと大手クラウドおよびテクノロジー企業の存在によって、2025年には市場シェアの約38.5%を占めます。

世界のデータセンター市場規模は2025年に2,697億9,000万米ドルと評価され、2026年の3,006億4,000万米ドルから2034年までに6,991億3,000万米ドルに成長すると予測されており、予測期間中に11.10%のCAGRを示します。北米は世界のデータセンター市場を独占し、2025 年には 38.50% の市場シェアを占めました。業界の成長は、ハイパースケールの拡大、AI インフラストラクチャの需要、クラウド導入の加速、新興国と成熟経済国にわたる企業のデジタル変革への投資によって推進されています。

データセンターは、データセンター施設の開発、利用、運用に関わるテクノロジー、ビジネス、サービスのエコシステムです。これには、ハードウェア、ソフトウェア、サービスなどのさまざまなコンポーネントが含まれます。ハードウェアには、サーバー ストレージ デバイス、ラック、ネットワーク機器、およびデジタル データとサービスの保存と配信に使用されるその他のハードウェアが含まれます。市場はダイナミックかつ競争が激しく、設計、運用慣行、およびクラウド コンピューティングやテクノロジーなどの技術革新が継続的に行われています。エッジコンピューティング 、業界全体の組織やビジネスの進化するニーズに応えます。

データセンター市場の成長は、高密度コンピューティング環境に対する構造的な需要によって支えられています。人工知能モデルのトレーニングと推論のワークロードにより、ラック電力密度の要件が従来の構成を超えて加速しています。設備の近代化、再生可能エネルギーの統合、高度な冷却装置の導入により、設備投資サイクルは依然として増加しています。投資家は資産の存続可能性を評価する際に、長期リース構造、電力の可用性、ネットワーク接続の深さを評価します。

データセンターの市場シェア分布は、ハイパースケール クラウド プロバイダーと大規模なコロケーション プラットフォームへと移行し続けています。統合活動は、調達、エネルギー調達、運用の最適化における規模の利点をサポートします。企業所有の施設は、コスト効率と回復力を向上させるために、ハイブリッド モデルとアウトソーシング モデルに徐々に移行しています。地域的には、北米が設置容量においてリーダーシップを維持しています。アジア太平洋地域は、デジタル化と人口規模により、最も急速に増加が見られます。欧州は炭素報告における持続可能性へのコンプライアンスと透明性を重視しています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、オンライン教育、リモートワーク、デジタルエンターテインメント、電子商取引、遠隔医療へと急速に移行しました。このオンライン活動の増加により、増大するデジタル データ、サービス、アプリケーションをサポートするデータ センター サービスの需要が増加しました。また、組織が変化するビジネス ニーズに合わせて IT インフラストラクチャを拡張および適応させたいと考えたため、パンデミックによりクラウド コンピューティング サービスの導入が加速しました。 当社の業務範囲には、Schneider Electric、ABB Ltd.、IBM Corporation、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、株式会社日立製作所などが提供するソリューションが含まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

データセンター市場の主なポイント

市場規模と予測

2025年の市場規模:2,697億9,000万米ドル 2026年の市場規模:3,006億4,000万米ドル 2034年までの市場規模予測:6,991億3,000万米ドル 年平均成長率:2026年~2034年で11.10%

市場占有率

北米は2025年時点でデータセンター市場を席巻し、38.50%のシェアを占めた。 ハードウェア分野は、2026年には市場全体の51.28%を占めると予測されている。 コロケーション分野は、2026年には34.46%の市場シェアを占めると予測されている。

北米

北米は2025年に1038億7000万米ドルの収益を上げ、ハイパースケール、AI、クラウドへの投資に牽引され、最大の地域市場であり続けると予測されている。

アジア太平洋地域

アジア太平洋地域は2025年には610億2000万米ドルに達し、急速なデジタル化とハイパースケール展開により、最も速い成長率を記録すると予想されている。

ヨーロッパ

欧州は、強固なネットワークインフラと持続可能性を重視したデータセンターへの投資に支えられ、2025年には689億8000万米ドルの規模に達すると予測されている。

シラミ

データセンター市場は、AIワークロード、クラウド導入、ハイパースケール開発に牽引され、2026年までに792億5000万米ドルに達すると予測されている。

日本

データセンター市場は、企業の近代化とクラウド移行の取り組みに支えられ、2026年までに141億7000万米ドルに達すると予測されている。

続きを読む

生成 AI がデータセンター市場に与える影響

市場の発展を促進するためにデータセンターの計算能力に対する需要が高まる

生成 AI モデル、特に深層学習に基づくモデルは、トレーニングと推論に大量の計算リソースを必要とします。これにより、ハイパフォーマンス コンピューティング インフラストラクチャに対する需要が高まり、より強力なデータ センターの必要性が高まる可能性があります。生成 AI モデルではトレーニングに大規模なデータ セットが必要になることが多く、堅牢なデータ ストレージと管理ソリューションが必要です。データセンターは、増大する量のトレーニング データを処理するために、スケーラブルで効率的なストレージ ソリューションを提供する必要があります。の組み込み生成AI このテクノロジーにより、高精度、最小限の介入、一貫したパフォーマンス、予測可能な結果を備えたデータ ストレージ センターが可能になります。

市場ダイナミクス

データセンター市場の動向

ハイブリッドおよびマルチクラウド戦略の採用への注目の高まりが市場の成長を促進

データセンター市場は、テクノロジーの進歩、ビジネスの変化、新たな業界の要件によって継続的に進化しています。組織は、パブリック クラウド サービス、プライベート クラウド環境、オンプレミス インフラストラクチャの利点を活用するために、ハイブリッドおよびマルチクラウド戦略を採用することが増えています。この傾向により、相互接続プラットフォーム、コロケーション サービス、および多様なクラウド環境間でのシームレスな統合、ワークロードのモビリティ、データのポータビリティを可能にするハイブリッド クラウド管理ソリューションの需要が高まっています。さらに、モジュール式およびプレハブ式のデータセンター ソリューションは、その柔軟性、拡張性、迅速な展開機能により人気が高まっています。これらの事前設計されたモジュールは、変化する容量要件に合わせて迅速に組み立てて展開することができ、従来の実店舗施設と比較して運用効率を向上させ、建設コストと時間を削減できます。例えば、

2022 年 9 月: Dell Technologies と Red Hat は、マルチクラウド環境およびデータセンター全体でのオンプレミス インフラストラクチャの導入と管理を簡素化するためにパートナーシップを締結しました。

データセンター市場における顕著な傾向の 1 つは、二次都市におけるハイパースケール キャンパス開発の加速です。通信事業者は、主要ハブへのファイバー接続を維持しながら、土地コストの削減と送電網へのアクセスの改善を求めています。この分散化は能力の多様化をサポートします。高密度ラックの導入は標準的な手法になりつつあります。人工知能のワークロードには、従来の企業のしきい値を超えるラック電力レベルが必要です。熱強度を効率的に管理するために、液体冷却ソリューションの統合が進んでいます。

持続可能性報告は、いくつかの管轄区域で任意から義務に移行しました。事業者は、再生可能電力の購入契約、敷地内の太陽光発電設備、バッテリーエネルギー貯蔵システムに投資します。電力使用効率の最適化は引き続き競争力の中心となります。モジュール式建設技術が注目を集めています。プレハブのデータ ホール コンポーネントにより、導入のタイムラインが短縮され、労働力不足が緩和されます。このアプローチにより、拡張性と資本規律が強化されます。

エッジ データセンターの拡張により、自律システム、リアルタイム分析、産業オートメーションなどの遅延に敏感なアプリケーションがサポートされます。小規模な分散型施設は、集中型のハイパースケール ハブを補完します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場の推進力

業界間のデジタル化とクラウド導入の増加が市場の成長を促進

~への急速な移行デジタル変革 あらゆる業界でデータセンターの需要が高まっています。柔軟性、拡張性、コスト効率を高めるために、組織はクラウド サービスを採用することが増えています。プライベート、パブリック、ハイブリッド クラウドを含むクラウド コンピューティングの成長により、データセンターへの投資が大幅に増加しています。

さらに、5G ネットワークの展開と高帯域幅、低遅延アプリケーションに対する需要の高まりにより、中小企業におけるエッジ データセンターの導入が促進されています。これらの施設はコンピューティング リソースをエンドユーザーやデバイスに近づけ、リアルタイム処理をサポートし、スマート シティ、自動運転車、AR/VR などのアプリケーションの遅延を削減します。

市場の主な推進力は、企業および政府部門全体でのクラウド コンピューティングの導入の継続です。組織は、スケーラビリティと運用の回復力を強化するために、ワークロードをハイブリッドおよびマルチクラウド環境に移行することが増えています。この構造的な変化は、ハイパースケールとコロケーションの需要を直接的に増加させます。人工知能とハイパフォーマンス コンピューティングのワークロードは、2 番目の大きな触媒となります。高度なモデルのトレーニングには、大規模なグラフィックス処理ユニットのクラスターと高密度の電力分配が必要です。施設は、上昇した熱負荷と最適化された気流管理をサポートする必要があります。この要件により、インフラストラクチャのアップグレードとグリーンフィールドの建設が促進されます。

データローカリゼーション規制もデータセンター市場の成長軌道に影響を与えます。政府は重要なセクターに対する国内のデータ処理を義務付けており、国内の処理能力の拡大を推進しています。コンプライアンスを考慮すると、企業は地域固有のインフラストラクチャを展開することが奨励されます。銀行、金融サービス、保険 (BFSI)、ヘルスケア、製造、小売部門にわたるデジタル変革の取り組みにより、トランザクション データ量が増加しています。リアルタイム分析、モノのインターネット (IoT) 接続、5G ネットワーク導入により、エッジ処理の要件が増加しています。

市場の制約

多額の初期投資と運用コストが市場の成長を阻害する可能性がある

データセンターには、電力および冷却システム、不動産、IT ハードウェア、ネットワーク機器などのインフラストラクチャに多額の初期投資が必要です。この高額な初期投資は、資金力が限られている中小企業や新興企業にとって障壁となる可能性があります。さらに、この施設には電気、冷却、セキュリティ、人員配置、メンテナンスに多額の運営コストがかかります。運用コストの増加により予算が圧迫され、データセンター運用の収益性が低下する可能性があるため、これらのコストは大企業にとってかなりの額になる可能性があります。

電力の可用性は依然として市場内で最も重要な制約です。系統相互接続のタイムラインは複数年に及ぶことが多く、短期的な容量の試運転が制限されます。需要の高い大都市圏では、伝送のボトルネックにより拡張の実現可能性が制限されています。エネルギーコストの変動は、事業者に財務上の不確実性をもたらします。電気料金の高騰により、特に長期の再生可能エネルギー調達契約を結んでいない施設では営業利益率が圧縮されます。環境コンプライアンスの義務により、必要な資本はさらに増加します。

土地取得の課題は大規模開発に影響を与えます。都市の区画制限や地域住民の反対により、許可が遅れる可能性があります。水の使用に関する懸念、特に蒸発冷却システムに関する懸念により、干ばつが発生しやすい地域では規制の監視が強化されています。サプライ チェーンの制約は、電気機器、開閉装置、変圧器、大容量冷却システムにわたって存続します。特殊なコンポーネントのリードタイムにより、プロジェクトの納品スケジュールが延長される場合があります。半導体不足はサーバー導入サイクルに影響を与えます。

データセンターのインフラストラクチャの相互接続が進み、脅威にさらされる可能性が高まるにつれて、サイバーセキュリティのリスクも構造的な懸念事項となります。オペレータはセキュリティ アーキテクチャにリソースを割り当てる必要があり、運用コストが増加します。

市場機会

人工知能インフラストラクチャは、市場に大きな機会をもたらします。企業による生成モデルの採用が拡大するにつれ、高密度環境を提供できる通信事業者は、プレミアムなリース料金を獲得するようになります。高度なグラフィックス処理クラスタ向けに最適化された機能により、差別化された価値が生まれます。新興市場には長期的な拡大の可能性があります。東南アジア、ラテンアメリカ、アフリカ全体でのデジタル普及の拡大により、地域のコンピューティング能力に対する需要が増加しています。地元の電気通信プロバイダーとの戦略的パートナーシップにより、参入が容易になります。

エッジ コンピューティングの導入により、追加の収益源が生まれます。産業用モノのインターネット アプリケーション、スマート シティ、および自律物流には、分散処理ノードが必要です。集中型サービスとエッジ サービスを統合する通信事業者は、サービス ポートフォリオを強化します。持続可能なインフラ開発は、新たなチャンスをもたらします。企業は低炭素データホスティング環境をますます優先しており、再生可能エネルギーを利用した施設が競争上の差別化を確保しています。グリーン融資手段により、準拠プロジェクトの資本コストがさらに削減されます。

ハイブリッド クラウド実現サービスは、企業の移行戦略をサポートします。統合された接続エコシステムを提供するコロケーション プロバイダーは、顧客維持を強化します。クロスコネクト密度とキャリアの中立性により、資産の魅力が高まります。政府のデジタル近代化プログラムは公共部門の需要を刺激します。安全なソブリン クラウドの導入には、ローカライズされたインフラストラクチャの容量が必要です。これらの機会を総合すると、先進国と新興国全体での市場の前向きな成長見通しが強化されます。

データセンター市場セグメンテーション分析

成分分析による

信頼性と高性能のインフラストラクチャに対するニーズの高まりにより、ハードウェア機器の需要が高まっています。

コンポーネントに基づいて、市場はハードウェア (電源システム、冷却システム、サーバー、ネットワーキング デバイスなど)、DCIM (データ センター インフラストラクチャ管理) ソフトウェア (オンプレミスおよびクラウド)、およびサービスに分割されます。

ハードウェア

ハードウェアセグメントは、従来のエンタープライズアプリケーションから人工知能やビッグデータ分析などの新興テクノロジーに至るまで、最新のコンピューティングニーズをサポートする信頼性の高い高性能インフラストラクチャを構築するための基盤を提供するため、2026年にはデータセンター市場を支配し、世界市場シェアの51.28%を占めると予測されています。また、このハードウェアは変化する需要に合わせてスケールアップまたはスケールダウンできるため、組織は大幅なダウンタイムを発生させることなく、必要に応じてコンピューティング リソースを拡張できます。

ハードウェアは依然として市場全体の規模に最大の貢献をしています。このセグメントには、サーバー、ストレージ システム、ネットワーク機器、配電ユニット、冷却システム、ラック、無停電電源インフラ、バックアップ発電機が含まれます。人工知能、クラウド ワークロード、ハイ パフォーマンス コンピューティングによるコンピューティング密度の上昇により、メガワットあたりのハードウェア投資が増加します。

設備投資に占める電力および冷却インフラの割合が増加しています。液体冷却および封じ込めシステムを含む高度な熱管理ソリューションは、高密度ラックをサポートするために導入されています。ハードウェアの競争では、効率、信頼性、拡張性が重視されます。マージンは調達サイクルや供給の制約によって影響を受けますが、ハードウェアはデータセンター市場全体のシェアを支え続けています。

DCIM (データセンター インフラストラクチャ管理) ソフトウェア

DCIM (データセンター インフラストラクチャ管理) ソフトウェア セグメントは、データ センター インフラストラクチャ管理のあらゆる側面を管理および監視するための集中プラットフォームを提供するため、予測期間中に最高の CAGR で成長すると予想されます。 データセンターインフラストラクチャ 、ネットワーク機器、冷却システム、ストレージ デバイス、サーバー、配電ユニットなど。この一元化されたビューにより制御と可視性が強化され、スーパーバイザーが業務を効率的に監督および調整できるようになります。

DCIM ソフトウェアは、データセンター業界内でますます戦略的になってきています。これらのプラットフォームは、電力消費、環境条件、資産使用率、容量計画をリアルタイムで監視します。オペレータは DCIM ツールを利用して電力使用効率を最適化し、運用の可視性を高めます。

いくつかの地域で持続可能性報告が義務化されるにつれ、ソフトウェアによるエネルギー分析の重要性が増しています。予知保全モデルとの統合により、ダウンタイムのリスクが軽減され、コスト効率が向上します。ハードウェアに比べて絶対的な収益は小さいものの、DCIM ソフトウェアはデータセンター市場における利益拡大と運用の最適化に不釣り合いに貢献しています。

サービス

サービスには、設計、エンジニアリング、試運転、システム統合、マネージド ホスティング、保守契約が含まれます。企業が所有インフラストラクチャからコロケーションおよびハイブリッド クラウド モデルに移行するにつれて、マネージド サービスの導入が増加しています。長期的なサービス契約により、収益の安定性が高まり、顧客維持が強化されます。

コンサルティングおよび導入サービスは、特にハイパースケールの拡張と Tier 3 または Tier 4 のビルドに関連します。定期的な運用および保守契約により、予測可能なキャッシュ フローの生成がサポートされます。したがって、サービスは、より広範なデータセンター市場の成長軌道の中で、構造的に重要な成長層を表しています。

データセンタータイプ別分析

企業間の費用対効果の高いソリューションに対する需要の高まりにより、コロケーション施設の需要が拡大

データセンターのタイプに基づいて、市場はコロケーション、ハイパースケール、エッジ、その他 (マネージドおよびモジュラー) に分類されます。

コロケーション

コロケーションセグメントはタイプ別でトップとなり、2026年には世界市場シェアの34.46%に貢献すると予想されている。コロケーション施設は柔軟な拡張性オプションを提供し、テナントは変化するビジネスニーズに応じてITインフラストラクチャを迅速かつ簡単に拡張できる。インフラストラクチャ リソースを他のテナントと共有することで、プライベート データ ストレージ施設の構築と維持にかかる初期資本支出が削減されます。さらに、規模の経済により、コロケーション プロバイダーはセキュリティと接続に関して費用対効果の高いソリューションを提供できるため、テナントの運用コストが削減されます。

コロケーション施設は世界のデータセンター市場シェアの重要な部分を占めており、企業は資本集中を軽減し、拡張性を高めるためにラックスペースと接続をリースします。キャリアニュートラルなエコシステムと高密度の相互接続環境により、競争力のある差別化が実現します。コロケーションの需要は、ハイブリッド クラウド戦略と規制順守要件によって促進されます。マルチテナント施設は収益機会を多様化し、単一顧客への依存を軽減します。このセグメントは、成熟市場と新興市場にわたって安定した吸収率を示しています。

ハイパースケール

ハイパースケールセグメントは、大量のデータとワークロードをサポートするために迅速かつ効率的に拡張するように設計されているため、予測期間中に最高の CAGR で成長すると予想されます。そのアーキテクチャにより、パフォーマンスや信頼性を犠牲にすることなく、コンピューティング、ストレージ、ネットワーキング リソースのシームレスな拡張が可能になり、増大する需要に対応できます。

ハイパースケール データセンターは、世界中で追加される容量の大部分を占めています。これらの大規模キャンパスは、クラウド サービス プロバイダーとデジタル プラットフォームをサポートしています。標準化された設計テンプレート、モジュール式拡張モデル、再生可能エネルギーの調達により、コスト効率が向上します。ハイパースケールの拡大は、世界のデータセンター市場の成長指標に重大な影響を与えます。設備投資の集中度は高いですが、長期的な占有契約と規模の利点が永続的な利益を支えています。

角

エッジ データ センターは、5G ネットワーク、産業オートメーション、リアルタイム分析など、遅延の影響を受けやすいワークロードに対処します。これらの施設は小規模であり、エンド ユーザーの近くに分散されています。個々の容量には制限がありますが、集約された導入はデータセンター市場規模の拡大に大きく貢献します。エッジ インフラストラクチャは、集中型アーキテクチャを置き換えるのではなく、ハイパースケール キャンパスを補完します。成長は依然として通信投資とデジタルインフラストラクチャの展開と密接に関係しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

階層レベル分析による

冗長接続の需要の高まりにより、Tier 3 データセンターの需要が高まる

Tier レベルに基づいて、市場は Tier 1、Tier 2、Tier 3、Tier 4 に分類されます。

ティア 1 とティア 2

Tier 1 および Tier 2 の施設は、限定的な冗長性を提供し、重要ではないワークロードをサポートします。これらの施設は、コストが重視される地域や新興市場において引き続き重要です。ただし、成熟した経済における新しいビルドでは、より高いレベルの標準がますます好まれています。

ティア3

ティア 3 セグメントは、複数の通信事業者およびインターネット サービス プロバイダーとの冗長ネットワーク接続を備え、多様で回復力のある通信経路を確保しているため、2024 年には市場で最大のシェアを獲得しました。これにより、ネットワーク停止のリスクが最小限に抑えられ、ミッションクリティカルなアプリケーションとサービスに信頼性の高い接続が提供されます。第 3 層施設は新規建設活動の大半を占めています。同時に保守可能なインフラストラクチャと高可用性を提供します。企業はコストと信頼性のバランスを考慮して Tier 3 認定を好みます。この層は世界市場規模のかなりのシェアを占めています。

階層 4

高信頼性インフラストラクチャに対する強い需要を反映して、ティア 4 セグメントは 2026 年に世界市場シェアの 39.46% を占めました。生体認証アクセス制御、侵入検知システム、監視カメラ、セキュリティポータルなどの高度な物理セキュリティ対策を実装し、インフラストラクチャ資産を不正アクセスや盗難から保護します。 Tier 4 センターでも雇用されているサイバーセキュリティ サイバー脅威やデータ侵害を防ぐための対策。

Tier 4 施設は、複数の独立した電源および冷却パスを備えたフォールト トレラント アーキテクチャを提供します。これらの環境は、銀行、政府機関、ハイパースケール クラウド プラットフォームにおけるミッション クリティカルな業務をサポートします。資本集約的ではありますが、Tier 4 認定によりプレミアムなリース価格が設定され、市場での地位が強化されます。

データセンターの規模分析による

多様な接続オプションの採用への注目の高まりにより、大規模データセンターの需要が拡大

データセンターの規模に基づいて、市場は小規模、中規模、大規模に分類されます。

大きい

大規模データセンターセグメントは、2026 年に世界市場の 44.32% シェアを保持しました。これは、広範なネットワーク サービス プロバイダー、クラウド プロバイダー、インターネット エクスチェンジへのアクセスを提供するハイパースケールおよびエンタープライズ展開によって推進され、テナントが好みの通信事業者やクラウド プラットフォームへの低遅延の高速接続を確立できるようにするためです。これにより、接続オプションが強化され、ネットワーク パフォーマンスが向上し、ハイブリッド クラウドとマルチクラウドの展開がサポートされます。

大規模施設は 20 メガワットを超え、ハイパースケール事業者の特徴です。複数の建物があるキャンパスは、調達の活用と再生可能エネルギー調達の利点から恩恵を受けます。大規模プロジェクトは、市場全体の成長指標に大きな影響を与えます。

小さい

小規模データセンターは、大規模施設と比較して構築、運用、保守の費用対効果が高いため、予測期間中に最も高い CAGR で成長すると予想されます。不動産、設備、インフラストラクチャへの初期投資が少なくて済むため、予算が限られている企業や IT 要件が小規模な企業にとって魅力的な選択肢となります。小規模施設は通常 5 メガワット未満で動作し、ローカライズされたワークロードまたはエッジ ワークロードをサポートします。資本要件は低くなりますが、拡張性は限られています。このセグメントは、多くの場合、地域または分散アーキテクチャに導入されます。

中くらい

中規模施設の出力は 5 ~ 20 メガワットで、地域のコロケーション需要に対応します。段階的な拡大戦略により、事業者は資本の展開を吸収率に合わせて行うことができます。多くの新興市場は中規模の開発を優先しています。

業界分析による

ITおよびテレコムにおけるデジタルトランスフォーメーションへの取り組みの人気の高まりが市場の成長を促進

業界に基づいて、市場はBFSI、ITおよび電気通信 、ヘルスケア、政府、製造、小売および電子商取引、その他 (メディアおよびエンターテイメント)。

IT&テレコム

IT および通信部門は、2024 年に最高の市場シェアを獲得しました。IT および通信企業は、インフラストラクチャ、アプリケーション、およびサービスを最新化するデジタル変革の取り組みを進めています。データセンターは、新しいテクノロジーを導入し、革新的なデジタル サービスを提供するために必要なコンピューティング能力、ストレージ容量、ネットワーキング機能を提供することで、これらの取り組みをサポートする上で重要な役割を果たします。

IT と電気通信は、最もコンピューティング集約的な業界を代表します。クラウド プラットフォームの拡張、コンテンツ配信、ネットワーク仮想化により、ハイパースケール開発が促進されます。このセグメントは市場シェアの分布に大きな影響を与えます。

BFSI

BFSI 部門は機密の財務データや個人データを扱い、セキュリティとコンプライアンスが最重要であるため、BFSI 部門は今後数年間で最高の CAGR で成長すると予想されています。データセンターは、データ侵害を防止し、一般データ保護規則 (GDPR) やさまざまな金融規制などの業界規制へのコンプライアンスを確保するために、堅牢な物理的およびサイバーセキュリティ対策を備えた安全な環境を提供します。

銀行、金融サービス、保険では、トランザクション処理と規制遵守のための安全で高可用性の環境が必要です。ハイブリッド導入モデルは、Tier 3 および Tier 4 施設の需要を維持します。

健康管理

電子医療記録、医療画像分析、遠隔医療システムにより、ヘルスケアの需要が増加しています。データ セキュリティ標準には、信頼性の高いインフラストラクチャが必要です。

政府

政府機関には、管理および防衛アプリケーション用の主権ホスティング環境が必要です。データのローカライゼーションにより、国内の生産能力の拡大が強化されます。

製造業

製造における導入は、産業オートメーション、予知保全、サプライ チェーン分析の統合を反映しています。これらのワークロードは、ハイブリッドおよびエッジ展開への依存度が高まっています。

小売と電子商取引

小売および電子商取引プラットフォームには、ピーク需要サイクルとリアルタイムのトランザクション処理を管理するためのスケーラブルなインフラストラクチャが必要です。季節的なトラフィックの変動は、容量計画戦略に影響を与えます。

地域の見識

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の 5 つの主要地域にわたって分析されています。

North America Data Center Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米データセンター市場分析:

北米は 2025 年に 1,038 億 7,000 万米ドルを占めました。クラウド サービス、AI、ビッグ データ アプリケーションの急速な導入により、この地域のデータセンター需要が急増しています。企業は生成 AI やその他の先進テクノロジーをますます活用しており、データ処理能力の強化と堅牢なインフラストラクチャが必要となっています。シュナイダーエレクトリック、IBM、シスコなどの主要企業からの多額の投資が市場の拡大を促進しています。米国市場は2026年までに792億5,000万米ドルに達すると予想されています。

北米は、ハイパースケールの集中、成熟したクラウドの導入、豊富な資本の可用性により、世界のデータセンター市場をリードしています。強力なファイバー接続、再生可能エネルギー調達フレームワーク、および企業のアウトソーシングが、持続的な容量拡張をサポートします。主要都市ハブにおける電力制約は、二次市場への用地の選択に影響を与えます。この地域は、長期にわたるハイパースケールのリース契約に支えられ、圧倒的な市場シェアを維持しています。

米国のデータセンター市場:

米国のデータセンター市場は、大幅なハイパースケール キャンパス開発とコロケーションの拡大を反映しています。クラウド プロバイダーは、確立された地域と新興地域にわたってマルチメガワットの導入を続けています。系統相互接続のタイムラインと電力の利用可能性は、建設の順序にますます影響を及ぼします。人工知能のワークロード密度により、ハードウェアのアップグレードが加速されます。米国は依然として世界市場規模に主に貢献している。

アジア太平洋データセンター市場分析:

アジア太平洋地域は、予測される期間にわたって最も高い CAGR で成長すると予想されます。この地域は世界のデータセンター容量需要を刺激する高い成長を経験しており、今後も続くと予想されており、総供給量は2023年の11.1GWから2028年までに26.7GWに増加すると予測されています。日本市場は2026年までに141億7000万米ドルに達すると推定され、中国市場は2026年までに155億米ドルに達すると推定され、インド市場は2026年までに155億米ドルに達すると推定されています。さらに、人口の増加とデジタル需要の増大により、インドネシアは重要な市場となっています。特にジャカルタとジャワ東部では、ハイパースケール データセンターの開発に大規模な投資が行われています。例えば、

2024年5月 , シスコシステムズは、インドネシアでのセキュリティフットプリントを拡大するため、初のエッジデータセンターを立ち上げた。この機能は、金融サービスや公共部門の顧客が地域のデータ規制やコンプライアンス要件に準拠するのに役立ちます。

アジア太平洋地域は、デジタル化と人口規模により、データセンター市場が最も急速に成長しています。大都市圏全体への超大規模な拡張により、大規模なキャンパス開発が促進されます。規制の多様性は、サイトの選択戦略に影響を与えます。接続インフラストラクチャと土地の可用性は市場によって大きく異なります。この地域は世界市場におけるシェアを拡大し続けています。

日本のデータセンター市場:

日本のデータセンター市場では、耐震性と運用の信頼性が重視されています。企業のモダナイゼーションとクラウド移行が安定した需要を支えています。都市中心部ではスペースに制約があるため、効率的な垂直設計が促進されます。再生可能エネルギーの統合は引き続き戦略的な焦点です。日本は、アジア太平洋地域の広範なデータセンター業界の中で安定した成長を維持しています。

中国データセンター市場:

中国のデータセンター市場は、国内のクラウドプロバイダーとデジタルプラットフォームの拡大によって牽引されています。政府のデータ ローカリゼーション ポリシーにより、国内のインフラストラクチャの展開が強化されます。大規模なハイパースケール キャンパスは、指定されたデジタル ゾーンに集中しています。電力調達と規制の監視は開発パターンに影響を与えます。中国は地域市場の成長に大きく貢献しています。

ヨーロッパのデータセンター市場分析:

ヨーロッパは今後数年間に堅調な CAGR で成長すると予想されており、広範囲にわたる光ファイバー ネットワークや高速インターネット接続など、広範で高度なネットワーク インフラストラクチャが整備されています。これにより、低レイテンシと高速データ伝送が保証されます。これは、リアルタイム データ処理やデータ処理などの最新のアプリケーションにとって重要です。クラウドコンピューティング 。ドイツ、アイルランド、オランダには、最先端のテクノロジーと高性能コンピューティング機能を備えた主要なデータセンター ハブがあり、イノベーションを促進し、デジタル変革の取り組みをサポートしています。この地域は世界の中心に位置しているため、世界的なテクノロジープロバイダーや地元企業から多額の投資を集めており、市場の成長を継続的に推進しています。英国市場は 2026 年までに 147 億 6000 万米ドルに達すると推定され、ドイツ市場は 2026 年までに 141 億 7000 万米ドルに達すると推定されています。たとえば、

2023年6月 , IBM Corporation は、ドイツのエーニンゲンに初の欧州量子データセンター施設を開発しました。企業、研究機関、政府機関の要件を満たすように設計されています。

ヨーロッパは、データセンター業界全体で持続可能性へのコンプライアンスとエネルギー効率を重視しています。規制上の義務により、再生可能エネルギーの統合と炭素報告の透明性が促進されます。主要市場は、エンタープライズおよびハイパースケールの需要をサポートするために、Tier 3 および Tier 4 ビルドを優先します。電力価格の変動は運営コスト構造に影響を与えます。ヨーロッパは、政策の影響を受けながらも安定したデータセンター市場の成長軌道を維持しています。

ドイツのデータセンター市場:

ドイツのデータセンター市場は、強い産業需要と規制の明確さの恩恵を受けています。フランクフルトは依然としてヨーロッパ大陸内の重要な相互接続ハブです。データ主権の要件と企業のデジタル化により、コロケーションの安定した吸収がサポートされます。再生可能エネルギーの調達戦略は開発経済に影響を与えます。ドイツは引き続き地域市場能力において大きなシェアを占めています。

英国データセンター市場:

英国のデータセンター市場は、依然としてロンドンの接続エコシステムによって支えられています。ハイパースケールおよび金融サービスには、持続可能な Tier 3 および Tier 4 への投資が必要です。計画規制と送電網容量の制約は、拡張スケジュールに影響を与えます。主要ハブ以外ではエッジ導入が増加しています。市場は、エネルギーコストの変動にもかかわらず、回復力のある吸収を示しています。

中東およびアフリカのデータセンター市場分析:

中東とアフリカは、予測期間中に顕著な成長を示すと予想されます。この地域では重要なデジタル変革が進行しており、経済発展が促進されています。データセンターへの投資は、AI、クラウド コンピューティング、IoT テクノロジーに重要なインフラストラクチャを提供することでこれをサポートします。たとえば、UAE と南アフリカにある Microsoft の新しいデータ センターは、地域のイノベーションや雇用創出など、大きな経済機会を生み出すことが期待されています。

中東およびアフリカのデータセンター市場は、初期段階ではあるが加速している発展を反映しています。デジタル・ガバメントへの取り組みとクラウド・パートナーシップは需要を刺激します。主要な大都市ハブにインフラを集中させることで、初期のハイパースケール参入をサポートします。電力の信頼性と規制の整合性は開発上の考慮事項として残ります。長期的な成長見通しは、地域のデジタル変革戦略と一致しています。

ラテンアメリカのデータセンター市場分析:

ラテンアメリカのデータセンター市場は、ブラジルとメキシコを中心に徐々に拡大しています。企業のデジタル化と地域のクラウド導入により、コロケーションの需要が高まります。インフラストラクチャの最新化と接続の改善により、容量の追加がサポートされます。通貨の変動とエネルギーコストは投資ペースに影響します。この地域は、世界のデータセンター業界における新たな機会を表しています。

さらに、デジタルトランスフォーメーションへの取り組み、クラウドサービス、電子商取引やオンラインサービスの拡大などの需要の高まりにより、南米市場は着実に拡大しています。

データセンター業界の競争環境

トップ企業は市場での優位性を維持するためにパートナーシップを重視

大手企業は、業界固有のソリューションを提供することで、世界的に地理的なプレゼンスを強化することに注力しています。大手企業は地域全体での主導権を維持するため、戦術的に地元企業との合併・買収に注力している。主要企業は消費者ベースを拡大するために新しいサービスを導入しています。彼らは製品改良のための研究開発活動に継続的に投資しています。したがって、著名な企業は市場での競争力を維持するためにこれらの戦略を迅速に適用しています。

データセンター業界は、規模の集中、資本集中、長期リース構造が特徴です。競争力のあるポジショニングは、地理的な設置面積、電力の可用性、相互接続密度、運用効率によって決まります。市場参加者には、ハイパースケール クラウド プロバイダー、グローバル コロケーション オペレーター、地域のデータセンター プラットフォーム、インフラストラクチャに焦点を当てた不動産投資会社が含まれます。

ハイパースケール クラウド企業は、容量の増分において大きなシェアを占めています。垂直統合モデルにより、標準化された設計、大量調達、再生可能エネルギー調達の利点が可能になります。これらの事業者は、数メガワットのキャンパス拡張と自動化による運用の最適化を優先しています。資本展開戦略は、拡張性と予測可能な需要予測に重点を置いています。コロケーション プロバイダーは、キャリア中立のエコシステム、高密度の相互接続インフラストラクチャ、および柔軟なリース モデルを通じて競争します。複数の大都市圏にわたるポートフォリオの多様化により、局所的な電力制約への曝露が軽減されます。戦略的な買収により、世界的な拠点が強化され、顧客のエコシステムが拡大します。

地域の通信事業者は流通市場と規制に準拠したソブリンインフラに重点を置いています。これらの企業は、顧客との近接性とコンプライアンス能力を重視しています。競合他社との差別化は、多くの場合、サービスの応答性とローカライズされた接続パートナーシップに重点が置かれます。テクノロジーの統合が競争の中心となってきています。高度な冷却システム、液浸展開、高密度ラック構成により、人工知能のワークロードがサポートされます。電力使用効率の最適化に投資する通信事業者は、マージンの回復力を強化します。

土地取得の複雑さ、送電網相互接続のスケジュール、資本要件などにより、参入障壁は依然として高い。長期リース契約とハイパースケールパートナーシップは、既存のプレーヤーに構造的な利点をもたらします。

トップデータセンター企業のリスト:

最新のデータセンター業界の動向:

2024 年 3 月: イートンが小説の出版を発表モジュラーデータセンター 機械学習、人工知能、エッジ コンピューティング テクノロジーの要件を満たすことを検討している企業向けのソリューション。2024 年 1 月: エクイニクスは、高密度液体冷却インフラストラクチャと強化された再生可能エネルギー調達契約を統合し、人工知能ワークロードの需要に対応するために、北米の二次市場全体でハイパースケール容量を拡大すると発表しました。2024 年 4 月: マイクロソフトは、低炭素電力調達と高度なデータセンター インフラストラクチャ管理の統合を重視し、ソブリン クラウド要件をサポートするためにヨーロッパで新しいハイパースケール キャンパスの開発を開始しました。2024 年 9 月: アマゾン ウェブ サービスは、アジア太平洋地域におけるマルチメガワットのキャンパス展開を拡大し、モジュラー建設技術と大容量電気システムを組み込んで、試運転スケジュールを短縮しました。2025 年 2 月: Digital Realty は、人工知能クラスターに最適化された高密度コロケーション施設を立ち上げ、高度な冷却封じ込めシステムと拡張された相互接続プラットフォームを導入しました。2025 年 6 月: Google Cloud は、新しいデータセンター キャンパスの建設に合わせて、蓄電池システムと改善された電力使用効率最適化フレームワークを統合する長期再生可能エネルギー調達契約を発表しました。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性

詳細

学習期間

2021~2034年

基準年

2025年

予測期間

2026~2034年

歴史的時代

2021-2024

成長率

2026 年から 2034 年までの CAGR は 11.10%

ユニット

価値 (10億米ドル)

セグメンテーション

コンポーネント別

ハードウェア

パワーシステム

冷却システム

サーバー

ネットワークデバイス

その他(ラック)

DCIM (データセンター インフラストラクチャ管理) ソフトウェア

サービス

データセンターの種類別

コロケーション

ハイパースケール

角

その他 (マネージド、モジュラー)

ティアレベル別

データセンターの規模別

業界別

BFSI

IT&テレコム

健康管理

政府

製造業

小売と電子商取引

その他(メディア&エンターテイメント)

地域別

北米 (コンポーネント別、データセンターの種類、階層レベル、データセンターのサイズ、業界、および国別)

南米 (コンポーネント、データセンターの種類、階層レベル、データセンターのサイズ、業界、および国別)

ヨーロッパ (コンポーネント、データセンターの種類、階層レベル、データセンターのサイズ、業界、および国別)

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

ベネルクス三国

北欧人

ヨーロッパの残りの部分

中東とアフリカ (コンポーネント別、データセンターの種類、階層レベル、データセンターの規模、業界、国別)

七面鳥

イスラエル

GCC

北アフリカ

南アフリカ

残りの中東およびアフリカ

アジア太平洋 (コンポーネント別、データセンターの種類、階層レベル、データセンターの規模、業界、および国別)

中国

インド

日本

韓国

アセアン

オセアニア

残りのアジア太平洋地域