直流遮断器市場規模、シェア及び業界分析:タイプ別(ハイブリッド及びソリッドステート)、絶縁方式別(真空及びガス)、電圧別(低圧、中圧、高圧)、エンドユーザー別(送配電、商業・産業、再生可能エネルギー、その他)、地域別予測(2026-2034年)

主要市場インサイト

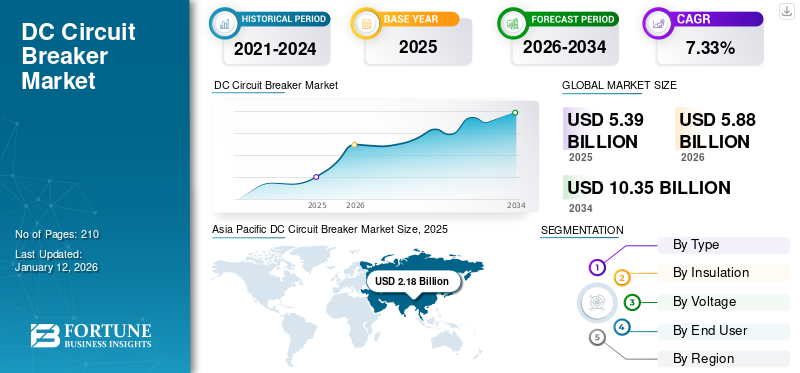

世界の直流遮断器市場規模は2025年に53億9000万米ドルと評価された。2026年の58億8000万米ドルから2034年までに103億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.33%を示すと予測されている。アジア太平洋地域は2025年に40.46%のシェアで世界市場を支配した。

直流遮断器(DCブレーカー)は、過負荷や短絡などの異常状態が発生した際に電気回路内の直流(DC)の流れを遮断するよう設計された保護装置である。その主な機能は、故障を検知した際に迅速に電源を遮断することで、機器の損傷を防ぎ、火災や負傷のリスクを低減することにある。交流(AC)遮断器とは異なり、直流遮断器は一定かつ一方向の電流を管理する必要があるため、電流を遮断する際に発生するアークを消弧させるのがより困難です。直流遮断器市場は、再生可能エネルギー源の導入拡大と電力系統の近代化を主な原動力として、著しい成長を遂げています。特に、これらの分野における信頼性が高く効率的な直流保護ソリューションの必要性から、直流遮断器の需要が急増しています。

ABBは、直流遮断器業界をリードする企業の一つとして広く認知されています。同社は、再生可能エネルギー、電気輸送、データセンターなどの分野で直流アプリケーションの需要が高まる中、直流保護技術の進歩に多大な努力を注いできました。ABBは、アーク安定性の維持や迅速かつ信頼性の高い遮断の確保など、直流特有の課題に対処できる遮断器の開発に多額の投資を行ってきました。

[k0vCJh9Cx6]

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の直流(DC)遮断器市場インサイト

日本の電力・産業インフラ分野では、信頼性と効率性を高めるための高度な電力保護ソリューションの導入が加速しており、直流(DC)遮断器市場はその中心的役割を担っています。国内企業は、設備の安全性向上、システム運用の最適化、エネルギー効率の強化を実現するスマートかつ高性能なDC遮断器の採用を進めています。エネルギー管理や電力設備の将来戦略を検討する意思決定層にとって、最新技術を活用した保護・制御ソリューションの導入は、運用リスクの低減、信頼性向上、そして日本の次世代電力インフラ構築に向けた重要な戦略機会となっています。

市場動向

市場推進要因

再生可能エネルギー導入拡大が直流遮断器需要を牽引

再生可能エネルギーの導入拡大が直流遮断器の需要を大幅に押し上げています。特に太陽光発電システムは直流(DC)形式で電力を生成するため、貯蔵や使用のための変換前に安全に管理する必要があります。太陽光発電所、風力タービン、ハイブリッド再生可能エネルギーシステムが世界的に拡大する中、効果的な直流保護の必要性が極めて重要となっています。国際エネルギー機関(IEA)の「Renewables 2023」報告書によると、世界の再生可能エネルギー容量は50%増加し、約510ギガワットに達しました。太陽光発電が拡大を牽引し、新規導入量の約4分の3を占めた。中国では最も劇的な成長が見られ、2022年の世界全体の太陽光発電容量に匹敵する規模を追加したほか、風力発電容量も66%増加した。欧州、米国、ブラジルでも再生可能エネルギー導入量が過去最高を記録した。直流遮断器は、故障の隔離、精密機器の保護、再生可能エネルギー運用安定性の確保において極めて重要な役割を果たす。さらに、再生可能エネルギー源が直流マイクログリッドや蓄電池システムに直接統合されるケースが増えるにつれ、高度で信頼性の高い直流遮断器への需要が加速している。各国や産業界がよりクリーンで持続可能なエネルギーソリューションを推進する中、この傾向は今後も継続すると予想される。p>

産業オートメーションと鉄道分野の発展が市場成長を牽引

産業環境では、多くの自動化プロセスが精密制御、エネルギー効率、再生可能エネルギー源との統合のために直流電源装置に依存しています。ロボット、コンベア、自動化機械の安全な稼働を確保するには、信頼性の高い直流保護が不可欠です。同様に、鉄道業界、特に電車や地下鉄システムでは、直流電力が牽引システムや補助システムに広く使用されている。これらの用途では、過負荷や短絡からの保護、システムの信頼性維持、乗客と運転士の安全確保のために直流遮断器が不可欠である。最新のUITP(国際公共交通連合)世界地下鉄統計によると、2018年から2020年の間に 14の新都市が地下鉄システムを開始し、世界の総数は193都市に達しました。この期間中、世界の地下鉄インフラは約25%拡大し、アジア太平洋地域が成長の21%を占め、中国本土だけで17%を占めました。自動化技術と鉄道輸送の両方が拡大と近代化を続けるにつれ、高度な直流保護ソリューションの必要性も同様に高まっています。

市場抑制要因

複雑な規模と高コストが市場成長を抑制する要因となる

直流遮断器にとって最大の課題の一つは、回路を遮断する際に発生する電気アークの遮断である。交流システムでは電流が一定間隔で自然にゼロクロスするため、アークを容易に消弧できる。しかし直流システムでは電流がゼロクロスすることなく一方向に連続的に流れるため、一旦発生したアークを遮断するのがはるかに困難です。この連続電流はアークを長時間にわたり持続させ、適切に管理されない場合、機器損傷・火災・システム故障のリスクを高めます。この問題に対処するため、直流遮断器には磁場を用いてアークをアークシュートに誘導する技術や、機械部品と電子部品を組み合わせたハイブリッド技術など、複雑なアーク管理技術が求められることが多い。信頼性の高いアーク遮断ソリューションの開発は、直流電力システムの安全かつ効果的な運用を確保するために不可欠である。

市場機会

スマートグリッドへの注目度高まりが市場に有利な機会を提供

従来の集中型グリッドは、交流(AC)と直流(DC)電源を統合した、より柔軟でインテリジェントなネットワークへと徐々に進化しています。世界各国は、最大限の効率を達成するために、スマートグリッドの近代化とデジタル化に数多くの投資を行っています。例えば2022年末、欧州委員会は「エネルギーシステムのデジタル化」行動計画を発表した。2030年までに欧州の電力網には約6,330億米ドルが投資され、そのうち約1,840億米ドルがスマートメーター、自動化されたグリッド管理、 および現場作業用デジタルツールなどが含まれる。この転換は、太陽光パネル、風力タービン、蓄電池システム、電気自動車充電器など多様なエネルギー入力源を効率的に管理する必要性によって推進されている。これらの多くは直流(DC)電源で動作する。マイクログリッドやナノグリッドなどの分散型システムは、変換損失を最小化し総合的なエネルギー効率を向上させるため、直流配電に大きく依存している。その結果、広範囲の電圧・電流レベルに対応可能な、高信頼性かつ高速動作の直流保護装置への需要が高まっている。スマートグリッド技術の導入が世界的に加速する中、直流保護ソリューションの役割は、強靭で効率的かつ持続可能な電力ネットワーク構築において、さらに重要性を増している。

市場の課題

代替保護技術との競争が市場成長を抑制する要因に

市場は、ヒューズベースシステムや先進リレー機構などの代替保護技術との競争に直面している。特に太陽光発電システムなど一部の用途では、ヒューズベースシステムは低コストかつシンプルな設計から、直流遮断器の有効な代替手段と見なされている。高度なリレー技術は保護性能を向上させ、特定のシナリオでは従来の遮断器に対する競争力のある代替手段となり得る。

直流遮断器市場の動向

電気自動車(EV)需要の増加が市場成長を加速

電気自動車(EV)の急速な普及が、直流遮断器の需要拡大に大きく寄与している。Global EV Outlook 2023によれば、世界の電気自動車販売台数は約1,400万台に達し、2022年比35%増を記録。これにより走行中の電気自動車総数は4,000万台に達した。この販売台数の約95%は中国、欧州、米国で占められました。電気自動車は自動車販売全体の約18%を占め、2022年の14%、2018年のわずか2%から増加しています。世界の電気自動車の70%をバッテリー式電気自動車(BEV)が占めており、EV市場の堅調かつ着実な成長が浮き彫りとなった。EVは主に直流(DC)で動作し、充電インフラ(特に急速充電ステーション)とエネルギー貯蔵システムの両方に信頼性の高いDC保護が求められる。拡大するEV市場を支えるため、より多くの高出力DC急速充電器が導入されるにつれ、高DC電流を安全に遮断できる遮断器の需要が高まっている。さらに、大規模直流システムを利用するEV製造工場やバッテリー生産施設も、安全かつ効率的な操業を維持するために先進的な直流遮断器に依存している。世界的な電動化への移行が加速する中、専門的な直流保護ソリューションの必要性は今後も拡大し続けるだろう。

COVID-19の影響

COVID-19パンデミックは直流遮断器市場の成長に顕著な影響を与えました。2020年から2021年にかけて、グローバルサプライチェーンの混乱により、直流遮断器製造に必要な重要部品の生産と納入が遅延しました。ロックダウン、労働力不足、輸送制限により、特に再生可能エネルギー、電気自動車、インフラ開発といった直流遮断器が不可欠な産業において、プロジェクトのスケジュールがさらに遅延した。多くの新規設置やアップグレードが延期または中止され、短期的な需要が減少した。しかしパンデミックは、回復力と柔軟性を備えたエネルギーシステムの重要性を浮き彫りにし、スマートグリッド、再生可能エネルギー、電動モビリティへの投資に対する長期的な注目を強めました。市場が回復するにつれ、これら全てが直流保護技術の新たな成長を牽引しています。

セグメント分析

タイプ別

低コストと最適性能がハイブリッドセグメントの成長を牽引

市場はタイプ別にハイブリッド遮断器とソリッドステート遮断器に分類される。現在、ハイブリッド遮断器はソリッドステート遮断器に比べて大きなシェアを占めています。機械的スイッチングとパワーエレクトロニクスを組み合わせたハイブリッド遮断器は、信頼性、コスト、性能のバランスを提供するため広く支持されています。再生可能エネルギーグリッド、電気自動車、産業用直流ネットワークなど、高速スイッチングとアーク管理が重要でありながら、完全電子式ソリューションがまだ広範な導入には非常に高価なアプリケーションで、その使用が増加しています。

スイッチングを完全に半導体部品に依存するソリッドステート直流遮断器は、超高速応答時間、高信頼性、精密制御能力により注目を集めている。ただしソリッドステート遮断器は一般的に高価である。エネルギー損失が大きくなる可能性があり、その導入は主にデータセンター、軍事システム、重要電力系統セグメントなど、性能がコスト面を上回る特殊用途やハイエンド用途に限定されている。

絶縁方式別

中電圧送配電ネットワーク線路の成長加速が真空セグメントの市場拡大を牽引

絶縁方式に基づき、市場は真空式とガス式に分類される。真空遮断器は現在、ガス絶縁遮断器と比較してより大きな市場シェアを占めています。真空遮断器は、その実証済みの信頼性、コンパクトなサイズ、低いメンテナンス要件、直流アーク遮断における高い効率性から広く採用されています。特に、コスト効率と操作の簡便さが重要な鉄道、再生可能エネルギーグリッド、産業用電力システムなどの中電圧用途で好まれています。

ガス絶縁直流遮断器は、主にSF₆(六フッ化硫黄)やその他の絶縁ガスを使用し、高電圧および特殊用途で好まれる。ガス遮断器は優れた絶縁性とアーク消弧能力を提供するため、スペース制約やシステム信頼性が重要な大規模直流送電プロジェクト(HVDCシステムを含む) ガス遮断器は優れた絶縁性とアーク消弧能力を提供するため、スペース制約とシステム信頼性が重要な大規模直流送電プロジェクト(HVDCシステムを含む)に理想的です。しかし、SF₆の環境影響への懸念、より高いコスト、より複雑なメンテナンス要件が、真空技術と比較した広範な採用を制限しています。

電圧別分類

汎用性とコスト効率から中電圧遮断器が市場を支配

市場は電圧に基づき低圧、中圧、高圧に区分される。中電圧遮断器は直流遮断器市場で最大のシェアを占める。再生可能エネルギープロジェクト、鉄道、産業用途、電気自動車充電インフラなどで広く使用されており、電圧レベルは通常1kVから50kVの範囲である。その汎用性、費用対効果、太陽光発電所や蓄電池エネルギー貯蔵システム(BESS)などの分野からの需要増加により、中電圧直流遮断器が主流のカテゴリーとなっている。

低電圧DC遮断器(通常1kV未満で動作)も市場で重要な割合を占める。住宅用太陽光設備、低電圧DCグリッド、データセンター、電気自動車などで広く使用されています。EVと分散型エネルギーシステムの急速な拡大は、このセグメントの需要をさらに強化しています。しかし、個々のユニットコストが低く、適用規模が小さいため、中電圧と比較して全体の市場価値は小さくなっています。

エンドユーザー別

[8PkeMwsPQn]

送配電セグメントが市場成長を牽引

エンドユーザー別では、送配電、商業・産業、再生可能エネルギー、その他に分類される。送配電分野が最大のシェアを占める。送配電システムでは、拡大する高電圧直流(HVDC)ネットワーク、長距離送配電ネットワーク、および送電網近代化の取り組みの安定性と効率性を確保するため、信頼性の高い直流保護装置が必要である。各国が老朽化した送電網インフラの更新や、より強靭で柔軟な電力システムの構築に多額の投資を行う中、この分野における直流遮断器の需要は引き続き堅調である。

再生可能エネルギー、特に太陽光発電と風力エネルギーは、直流遮断器の急成長分野である。再生可能エネルギープロジェクト、特に太陽光発電所や蓄電池を備えたハイブリッド再生可能エネルギー設備の急速な導入は、高度な直流保護ソリューションを必要とする。再生可能エネルギーは分散型発電と変動負荷を伴うことが多いため、直流遮断器は安全性、系統安定性、 およびシステムの柔軟性を確保する上で重要な役割を果たしています。

直流遮断器市場の地域別展望

本市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域にわたり地理的に調査されています。

アジア太平洋地域

[zma1ghe7W5]

都市化とクリーンエネルギー政策が市場成長を促進

アジア太平洋地域の直流開閉器市場は、特に中国、インド、日本、韓国において、再生可能エネルギー、電気自動車、高電圧直流送電プロジェクトへの注目が高まっていることから、最大のシェアを占めています。2024年7月、大手EPC企業であるHartek Groupは、インド電力網公社(PGCIL)から、インドのインドールとクルヌールにおける2つの主要な765kV送電プロジェクトを獲得しました。これらのプロジェクトは、電力不足地域における信頼性向上と送電容量増強を通じ、インドの国家送電網強化を目的としている。2030年までの同国発電量増加を支えるため、ハーテック・グループは各プロジェクトの要件に基づき、14~20ヶ月以内の完工を計画している。さらに、急速な工業化・都市化と政府主導のクリーンエネルギー政策により、地域全体で低電圧・高電圧直流保護装置の需要が継続的に増加している。

中国

急速な都市化と政府支援の再生可能エネルギー事業が市場を牽引

中国は直流遮断器の主要市場の一つであり、再生可能エネルギー、電気自動車(EV)、大規模産業用途における同国の積極的な拡大が主な推進力となっている。国際エネルギー機関(IEA)によると、2023年の中国における新規電気自動車登録台数は810万台に達し、2022年比35%増加した。太陽光・風力発電プロジェクトへの同国の強力な投資と、都市電力配電における直流送電網の普及拡大が、直流遮断器の国内需要を大幅に押し上げている。

北米

送電網インフラ近代化投資が市場拡大を牽引

北米も市場で重要なシェアを占めており、大規模再生可能エネルギープロジェクトの成長、送電網インフラ近代化への投資、電気自動車の急速な普及がこれを支えています。カナダ再生可能エネルギー協会によれば、カナダは2024年に314MWの新規太陽光発電容量を導入し、累計太陽光発電容量は5GWを超えた。さらに大規模太陽光発電が市場を支配し続け、 2025年1月時点で全国で発電している大規模太陽光発電プロジェクトは217件に上る。米国とカナダは、高電圧直流送電システムと地域密着型商用直流マイクログリッドの両方への投資を主導しており、信頼性の高い直流保護ソリューションへの継続的な需要を牽引している。

米国

太陽光発電所とEV充電インフラの拡大が米国市場を急拡大させる

米国は、より高い技術基準と特殊用途により直流遮断器市場で顕著な地位を占めています。直流遮断器需要急増の主な要因は、大規模太陽光発電所の拡大、エネルギー貯蔵の統合、電気自動車充電インフラ、航空宇宙・防衛分野です。国際エネルギー機関(IEA)によると、米国では2024年第1四半期および第2四半期に、電力系統に約14.1ギガワット時(GWh)のエネルギー貯蔵容量(約4.3ギガワット相当)が導入された。これは米国史上最大の前半期におけるエネルギー貯蔵容量の導入規模である。

欧州

炭素排出抑制に向けたクリーンエネルギー目標の引き上げが製品需要を牽引

欧州の直流遮断器市場成長は、積極的な再生可能エネルギー目標、スマートグリッドの拡大、エネルギー転換政策への強い注力によって推進されている。欧州委員会のREPowerEU計画は、EUのロシア産化石燃料への依存を迅速に削減することを目指している。主な対策には、2030年の再生可能エネルギー目標を45%に引き上げること、太陽光発電の導入を加速し、2025年までに320GW以上、2030年までに600GW近くの新規太陽光発電容量を追加する目標が含まれる。ドイツ、英国、フランスなどの国々は、洋上風力発電、EV充電インフラ、分散型エネルギーネットワークに直流システムを導入しており、欧州における先進的な直流遮断器の需要を強化している。

ラテンアメリカ

エネルギーミックスにおける再生可能エネルギー比率の増加が市場成長を牽引

ラテンアメリカの直流遮断器市場は、主にブラジル、チリ、メキシコにおける太陽光・風力プロジェクトの拡大により著しく成長している。再生可能エネルギーの導入が進み、エネルギーアクセスプログラムが推進されるにつれ、同地域における効率的な直流遮断器の需要は着実に増加すると予想される。例えば2023年時点で、 ブラジルでは化石燃料が電力のわずか9%を占め、一人当たりの排出量は世界平均を大きく下回った。同国の発電における炭素強度はG20諸国の中で2番目に低かった。水力、風力、太陽光の強力な発電量により、ブラジルは2030年目標を大幅に前倒しして、再生可能電力84%という目標を達成した。

中東・アフリカ

再生可能エネルギー容量の増加と電化が市場に好影響を与える見込み

中東およびアフリカの直流遮断器市場は、太陽光発電の推進により成長しており、送電網の近代化や遠隔地の電化への大規模な投資により、直流遮断器の導入に新たな機会が徐々に生まれています。例えば、UAE は 2023 年に再生可能エネルギーの容量を 70% 増強し、エネルギーミックスの 27.83% を占めています。1.8 GW のモハメッド・ビン・ラシッド・アル・マクトゥーム・ソーラーパークや ADNOC の炭素回収の取り組みなどの主要プロジェクトは、UAE の 2050 年のエネルギー目標の達成に向けた進展を推進しています。クリーンエネルギーへの投資額は 120 億米ドルを超え、同国は 2030 年までに再生可能エネルギーの割合を 32% に引き上げることを目標としています。

競争環境

主要業界プレイヤー

市場成長を主導する ABB の製品ソリューションの進歩

ABB、イートン、シーメンス、シュナイダーエレクトリック、GEなどが直流遮断器市場における主要プレイヤーである。ABBは、より柔軟で効率的な電力システムへの移行を支援するため、直流遮断器技術の進歩において先駆的な役割を果たしてきました。その主要なマイルストーンの一つが、機械技術とパワーエレクトロニクス技術を組み合わせ、故障電流を数ミリ秒で遮断する世界初のハイブリッド高圧直流(HVDC)遮断器の開発です。この革新技術は、洋上風力発電所などの大規模再生可能エネルギー源の統合に不可欠な多端間HVDC系統の実現に決定的な役割を果たした。ABBは現在も、遮断器の高速化、エネルギー損失の低減、コンパクト化に焦点を当てた研究開発に多額の投資を継続している。また、電気自動車市場 -106485" target="_blank" rel="noopener">電気モビリティ、マイクログリッド、データセンター向け固体直流遮断器ソリューションの開発にも取り組んでおり、高圧送電分野と低圧産業分野の両方で高まる信頼性の高い直流保護の需要に応えています。

主要直流遮断器メーカー一覧

- ABB (スイス)

- Siemens AG (ドイツ)

- Schneider Electric SE (フランス)

- イートン・コーポレーション Plc(アイルランド)

- 三菱電機株式会社(日本)

- 東芝株式会社(日本)

- ラーセン・アンド・トゥブロ社(インド)

- ロックウェル・オートメーション社(米国)

- 富士電機株式会社(日本)

- ゼネラル・エレクトリック社(米国)

- Legrand (フランス)

- Hyundai Electric & Energy Systems Company (韓国)

- C&S Electric Limited (インド)

- Powell Industries, Inc. (米国)

- Sensata Technologies Inc. (米国)

主な業界動向

- 2024年12月、株式会社日立製作所は、中部電力から、SF6を使用しないEconiQ™ 300 kV 回路ブレーカー 5 台の受注を獲得し、275 kV 以上の SF6 フリーブレーカーの国内初の導入となりました。この動きは、中部電力の 2050 年のネットゼロ目標を支援するものです。地球温暖化への影響が大きい従来のSF6ガスとは異なり、EconiQ™遮断器はCO2換算排出量を99.3%削減します。日本には現在、SF6機器を禁止する規制はありません。

- 2024年12月、欧州連合のHorizon Europeプログラムが資金提供する新規プロジェクト「MoWiLife」が開始され、3年間にわたり直流風力・太陽光応用技術の開発を推進する。本プロジェクトは、内蔵温度検知機能と自己保護機能を備えた2.3kV SiC MOSFETの開発に焦点を当てるとともに、ダイヤモンドなどの超高圧・超広帯域ギャップ半導体を用いたエネルギー効率向上の研究も行う。プロジェクトには2つの風力コンバータパイロットと2 温度検知機能と自己保護機能を内蔵した2.3kV SiC MOSFETの開発に焦点を当てるとともに、ダイヤモンドなどの超高電圧・超広帯域ギャップ半導体によるエネルギー効率向上も探求する。プロジェクトには2つの風力コンバータパイロットと2つの大学主導パイロット(TRL5直流-直流コンバータ、TRL5直流遮断器)が含まれる。

- 2024年8月、三菱電機とシーメンス・エナジーは直流開閉所および直流遮断器仕様の共同開発に関する合意書に署名した。効率的な再生可能エネルギー統合に向けた多端間HVDCシステムの推進を目的としている。これまでの提携関係を基盤とし、直流遮断器技術の展開加速と地球規模の脱炭素化支援を目指す。

- 2024年4月、アイデアルパワーは主要な半導体企業から双方向バイポーラ接合トランジスタ(B-TRAN)パワースイッチの注文を獲得した。本発注にはB-TRANデバイスと遮断器評価ボードが含まれ、顧客が複数年にわたる直流電力配電プログラム向けに開発中のソリッドステート遮断器を支援する。B-TRAN技術はEV、充電インフラ、再生可能エネルギー、エネルギー貯蔵、データセンター、軍事システムなどの用途をターゲットとしている。

- 2022年9月、ABBは船舶向け直流ネットワークの保護・制御を簡素化する固体遮断器「SACE Infinitus」を発表。これは半導体技術を用いた世界初のIEC 60947-2 -認証を取得した半導体技術採用の遮断器であり、低電圧船舶用途向けのDNV認証も取得予定である。DCシステムは燃料効率を最大20%向上させ、交流関連の損失を排除することでバッテリーや水素燃料電池の統合を容易にする。

レポートのカバー範囲

本レポートは市場に関する詳細な洞察を提供し、主要企業などの重要要素に焦点を当てています。さらに、市場動向と技術に関する知見を提供し、業界の主要な進展を強調します。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因と課題を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 7.33% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

|

|

断熱材による

|

|

|

電圧で

|

|

|

エンドユーザーによって

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトズの調査によると、2025年の市場規模は53億9000万米ドルと評価された。

市場は2026年から2034年までの予測期間において、年平均成長率(CAGR)7.33%を記録する見込みである。

エンドユーザーによって、送信および流通セグメントは、予測期間中に市場をリードすると予想されます。

アジア太平洋地域の市場規模は、2024年に21億8,000万米ドルと評価された。

再生可能エネルギーの展開の増加は、市場の成長を促進する重要な要因です。

市場の主要なプレーヤーの一部は、ABB、イートン、シーメンス、シュナイダーエレクトリック、GEなどです。

世界の市場規模は2034年までに103億5000万米ドルに達すると予測されている。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。