EUVリソグラフィ市場規模、シェアおよび業界分析、装置別(光源、光学部品、マスク、その他)、エンドユーザー別(統合デバイスメーカーおよびファウンドリ)、および地域予測、2026~2034年

主要市場インサイト

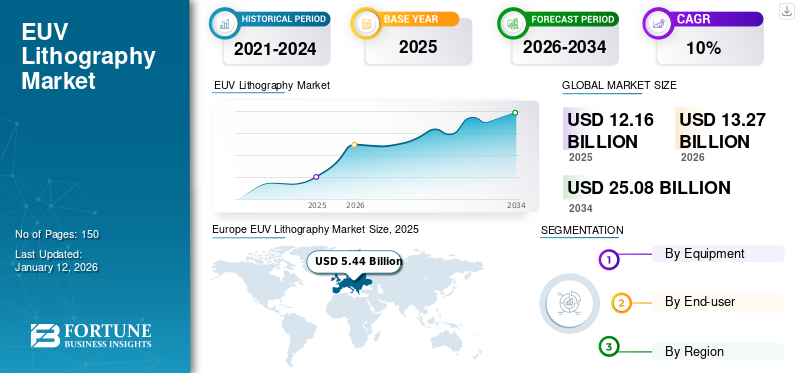

世界のEUVリソグラフィ市場規模は、2025年に121億6,000万米ドルと評価されています。市場は2026年の132億7,000万米ドルから2034年までに250億8,000万米ドルに成長すると予測されており、予測期間中に8.28%のCAGRを示します。 2025年にはヨーロッパが44.71%のシェアを獲得して市場を独占した。

EUV 光は、マイクロチップ リソグラフィー用に設計された極紫外光としても知られており、マイクロプロセッサ ウェーハを感光性材料で覆い、注意深く露光します。これにより、ウェハ上にパターンが設計され、マイクロチップ設計プロセスのさらなるステップで使用されます。これにより、7 ナノメートル未満の構造によるチップの製造が可能になり、ムーアの法則の限界が押し広げられます。このルールにより、約 2 年ごとにマイクロチップ上のトランジスタの数が増加し、コンピューティング能力の向上が加速しました。

世界市場は、データセンターでの製品需要の増加により、大幅な成長を遂げる準備が整っています。家電、いくつかのアプリケーションにおけるスケーラビリティ。市場の主要企業には、TWINSCAN EXE:5000 や Samsung 7LPP モジュールなどの製品を提供する ASML (オランダ)、Samsung Electronics Co. Ltd. (韓国)、KLA Corporation (米国) が含まれます。市場の将来では、過酷な条件下での耐久性と効率の向上に重点を置いた技術革新が見られることになるでしょう。

新型コロナウイルス感染症(COVID-19)のパンデミックは市場に大きな影響を与えました。高い需要にもかかわらず、パンデミックに関連した安全プロトコルと、特にアジアにおける半導体製造の制限により、場合によっては製造の減速につながりました。大手半導体企業は新しい安全プロトコルを実装することで適応しましたが、高度なスキルを持った人材を必要とする新しい機械の実装と校正には遅れが生じていました。これらの遅延とコンポーネントの不足により、製品の製造と設置にボトルネックが生じました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

生成型 AI の影響

市場の成長を促進するために製造プロセスでの生成 AI の採用が増加

生成AIプロセスの最適化、欠陥検出、設計自動化の進歩により、市場に大きな影響を与えています。 EUV リソグラフィは半導体業界にとって極めて重要であり、メーカーはより小型で複雑なチップを作成できるようになります。これらの AI モデルは、リソグラフィ パターンとシミュレーション モデルの最適化に役立ち、EUV プロセスの精度と速度を向上させます。以前の製造実行からの大規模なデータセットを分析することで、生成 AI は欠陥を最小限に抑え、歩留まりを向上させ、製造プロセスでの試行錯誤を減らす最適化されたパターンを生成できます。したがって、これらの要因は世界のEUVリソグラフィ市場の成長を後押しするでしょう。

市場ダイナミクス

市場の推進力

製品需要を促進する半導体デバイスの集積回路の複雑さの増大

集積回路 (IC) が本質的により複雑になるにつれて、より複雑で革新的な設計の半導体装置のニーズが高まっています。 IC の進歩が進むにつれて、期待される機能と性能を達成するには詳細なリソグラフィー手順が必要になります。この複雑さは、より小さい機能サイズの必要性、より高いトランジスタ密度の要求、新しいデバイスのアーキテクチャの組み込みなど、さまざまな要因によって引き起こされます。 EUV リソグラフィは、これらの複雑な IC の構築を可能にするため、市場にとって不可欠な推進力として機能します。 EUV リソグラフィ技術は、より波長の短い高強度の UV 光を使用して、チップ ウェーハ上に小規模でより複雑なデザインを作成します。 EUV リソグラフィーは解像度が高く、いくつかの重要な寸法をより適切に制御できるため、チップメーカーは最先端の集積回路設計に不可欠な精度と精度を達成することができます。これらの要因が市場の成長を促進します。

市場の制約

EUVリソグラフィーシステムの導入コストの上昇が市場の成長を妨げる可能性がある

EUVリソグラフィーの実行に関連するコストの高さが重要な抑制要因となっています。この技術では、EUVマスク、光源、フォトレジストなどの多面的な専用機器を使用する必要があります。 EUV 装置の現在の価格は、旧式の光リソグラフィー ツールの価格の数倍です。この価格要因が小型化の障害となっています。半導体EUV リソグラフィー技術を実装するための経済的リソースを持たない可能性のある生産者やファウンドリ。また、このテクノロジーでは特定の複雑な機器を使用する必要があるため、実装コストが高くなります。この技術の主要なコンポーネントには、EUV 光源、マスク、フォトレジスト、スキャナーが含まれます。これらのコンポーネントの製造、開発、保守には費用がかかります。

さらに、フォトマスクを保護するための堅牢なペリクルの必要性や、実験室技術を工業生産に拡張するハードルなどの技術的課題が、その導入を複雑にしています。しかし、これらの懸念が解決されるにつれ、EUV リソグラフィーは、現代のエレクトロニクスに動力を供給するメモリデバイスや高度なプロセッサの生成に不可欠なものになりつつあります。

市場機会

製品需要を高めるためのデータセンター導入の増加

製造における EUV リソグラフィーの発展は、市場に大きな機会をもたらします。 NAND フラッシュや DRAM などのメモリ デバイスは、以下のようないくつかの電子デバイスで重要な役割を果たしています。スマートフォン、コンピュータ、データセンター。メモリ技術の進歩に伴い、高度な容量、高速、エネルギー効率の高いメモリ ソリューションに対する需要が高まっています。 EUV リソグラフィには独自の利点があり、革新的なメモリ デバイスの製造にとって魅力的な選択肢となります。したがって、EUVリソグラフィを使用することにより、メモリ製造業者は、進歩的なメモリ設計に必要なパターン解像度と信頼性を達成するのが難しい従来の光リソグラフィの制限を克服できます。

EUVリソグラフィ市場動向

市場の進歩を促進するために複数チップ内の先進的な半導体ノードの需要が高まる

市場の成長は、主に 5nm 以下のチップの生産における革新的な半導体ノードの需要の増加によって大きく推進されています。 Samsung や TSMC などの技術リーダーが最先端のプロセッサーを開発するために製造能力をアップグレードするにつれて、EUV リソグラフィーはこれらのノードに必要な高解像度を達成するために重要になっています。例えば、

- TSMC は ASML と提携して EUV 容量を拡大し、この傾向を強調し、次のようなアプリケーションの増大する要件を確実に満たすようにしました。人工知能そして5Gテクノロジー。

この小型化と性能への注目の高まりが、市場を牽引する重要な要因となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

機器の種類別

より小型のチップを製造するために半導体デバイスメーカーの間で光源装置の採用が増加

機器の種類に基づいて、市場は光源、光学機器、マスクなどに分類されます。

診断セグメントは、2026 年に 41.26% のシェアを獲得して市場を独占すると予測されています。半導体セクターが小型でより効率的なチップの生産を推進するにつれて、このセグメントは大幅な速度で成長しています。この需要は、次世代半導体装置にとって重要である、シリコンベースのウェーハ上にパターン化された 10 ナノメートル未満のトポグラフィーの作成を可能にするという点で EUV リソグラフィーが果たす重要な役割に起因すると考えられます。光源技術におけるイノベーションの高まり、半導体チップの著名なメーカーからの多額の投資、技術開発を促進するためのメーカー間の協力、および大規模な半導体研究開発を実施するための政府からの支援の増加が、この部門の成長を推進する主な要因となっている。

マスクセグメントは、革新的な半導体デバイスに対する需要が高いため、予測期間中に最高のCAGRを記録すると予想されます。 EUV リソグラフィーにより 7 ナノメートル未満のサイズの半導体の製造が容易になっているため、マスク作成の精度と複雑さは大幅に増加しています。マスクまたはフォトマスクは、回路の輪郭をチップウェーハに転写する際に重要な役割を果たし、このプロセスの精度は最終製品の歩留まりと性能に直接影響します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別

高度な電子デバイスに対する需要の高まりにより、統合デバイスメーカーの製品導入が促進されました

エンドユーザーに基づいて、市場は統合デバイスメーカーとファウンドリに分類されます。

統合デバイス製造業者 (IDM) セグメントは、2024 年に EUV リソグラフィ市場で最大の世界シェアを獲得します。半導体製品の製造、設計、販売に携わる IDM 企業は、チップの電力、性能、面積 (PPA) の制限を克服するために EUV リソグラフィの導入を進めています。この実装は、モバイル、コンピューティング、IoT、自動車などのさまざまなアプリケーションにわたる、より高度な電子デバイスに対する需要の高まりによって推進されています。さらに、シリコンウェーハ上に極めて微細な構造をパターニングできる機能を備えた EUV リソグラフィーは、次世代の半導体デバイスの生成に不可欠です。このセグメントは、2026 年には市場シェアの 53.92% を獲得する予定です。

ファウンドリ部門は、半導体生産の変革において重要な役割を果たしているため、予測期間中に最高のCAGR 12.27%を記録すると予想されています。チップ製造業界が、より小規模でより支配的な省エネルギー手順への執拗な推進に耐えるにつれて、ファウンドリは、これらの複雑な技術要件に応えるために、極端紫外線リソグラフィー技術に徐々に依存するようになってきています。 EUV リソグラフィ技術は、シリコンベースのウェーハ上に非常に詳細な形状を作成することでよく知られており、人工知能、スマートフォン、ハイパフォーマンス コンピューティング、自動車などのいくつかのアプリケーションに必要な高度な半導体の製造に不可欠です。

EUVリソグラフィ市場の地域別展望

ヨーロッパ

Europe EUV Lithography Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025年にヨーロッパは54億4,000万米ドルを生み出し、世界市場の収益の44.71%に貢献し、2026年には60億2,000万米ドルに成長すると予測されています。市場は半導体技術の発展と堅牢な研究開発エコシステムによって推進されています。英国市場は拡大しており、2026年には10億9000万米ドルに達すると予想されている。欧州の半導体メーカーや研究機関は、急速に発展する技術情勢に適応するためにEUVリソグラフィーを活用してチップ削減やルーチンキーの限界を押し広げている。例えば、

- 2023年10月: インテルはドイツに 2 つの新しいチップ工場を立ち上げました。インテルとドイツ政府は約 300 億ドルを投資して、ドイツに 2 つの最先端の半導体工場を建設しました。この投資には、ポーランドの46億ドルのチップ工場とイスラエルの250億ドルの工場が含まれており、それによって半導体業界への一連の多額の投資が計画されています。

さらに、革新的な技術の継続的な開発と導入が、ドイツの EUV リソグラフィ市場を推進する主な要因です。強化された能力、改善された有効性、革新的な製品機能により、より多くの顧客や企業がこれらのソリューションを受け入れるようになります。ドイツの市場価値は2026年に13億9,000万米ドルになると見込まれています。フランスの市場価値は2025年に11億1,000万米ドルに達すると予測されています。

北米

北米は世界市場で強い存在感を維持し、2025年には18億米ドルに達し、シェア14.80%を占め、2026年には18億9,000万米ドルに達すると予想されています。この地域は、電気通信、コンピューティング、家庭用電化製品などのさまざまな業界で、より小型でより有力な半導体デバイスに対する需要の増加に支えられ、世界市場で大幅な成長を遂げました。半導体企業がムーアの法則の限界を押し広げ、削減の追求が続く中、EUVリソグラフィーは10ナノメートルをはるかに下回るフィーチャーサイズのチップ製造を可能にする重要な技術として浮上している。これがこの地域の市場の発展を推進しています。米国市場は、2026 年に 11 億 8,000 万米ドルを獲得すると推定されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に世界産業の27.96%を占める34億米ドルを占め、2026年には37億3,000万米ドルに達すると予想されています。この地域は、強力な半導体製造基盤と大手半導体ファウンドリの存在により、予測期間中に12.34%という最高のCAGRを記録しています。中国は2025年に10億3,000万米ドルを保有すると見込まれている。台湾、韓国、中国にはTSMC、サムスン、SMICなど世界最大級の半導体製造企業やファウンドリがいくつかある。これらの企業は、地域市場の成長を牽引するEUVリソグラフィーなどの最先端の製造技術を実行する最前線に立っています。インドは 2026 年に 5 億米ドルの利益が得られると推定されています。フランスは 2025 年に 9 億 5,000 万米ドルに達すると予想されます。

中東およびアフリカ (MEA) および南アメリカ

2025 年には、中東およびアフリカの市場規模は 9 億米ドルで、世界市場の 7.38% を占め、2026 年には 9 億 6,000 万米ドルに成長すると予測されています。中東およびアフリカおよび南米の市場はまだ新興市場ですが、大きな可能性を示しています。 MEA地域の多くの国は、半導体製造能力の拡大に多額の投資を行ってきました。したがって、この地域での EUV リソグラフィー技術の導入により、一貫した投資が MEA の地元半導体産業の成長を促進してきました。

同様に、南米市場も緩やかな成長が見込まれています。世界中の政府は研究開発に多額の投資を行っており、EUV リソグラフィの開発を支援しています。ただし、この地域の経済的課題や不完全な技術インフラによって市場の成長が妨げられる可能性があります。 GCC 市場は 2025 年に 2 億 9 千万米ドルに達すると予想されます。

ラテンアメリカ

ラテンアメリカは2025年に世界市場に5.15%貢献し、評価額は6億3,000万米ドルとなり、2026年には6億7,000万米ドルに達すると予測されています。

競争環境

主要な業界プレーヤー

市場開発を支援する効果的な戦略と先進製品の開発

多くの有名企業が世界市場での存在感を高めるために最先端の製品を開発しています。主要なEUVリソグラフィプロバイダとしての地位を強固にするために、これらの企業は買収とともに国内企業と国際企業の両方と提携しています。上記の戦略に加えて、市場で大きなシェアを獲得するための効果的な計画の実施にも重点が置かれています。多くの分野で拡大した EUV リソグラフィーの需要は、市場の前向きな見通しを生み出す上で重要な役割を果たしています。

主要なEUVリソグラフィ企業のリスト:

- ASML (Netherlands)

- Samsung Electronics Co. Ltd. (South Korea)

- Canon Inc. (Japan)

- KLA Corporation (U.S.)

- NTT Advanced Technology Corporation (Japan)

- Nikon Corporation (China)

- ZEISS Group (Germany)

- ADVANTEST CORPORATION (Japan)

- SUSS MicroTec SE (Germany)

- AGC Inc. (Japan)

- Ushio Inc. (Japan)

- Energetiq Technology Inc. (U.S.)

- Photronics, Inc. (U.S.)

- Toppan Photomasks (Japan)

- Rigaku Corporation (Japan)

- Zygo Corporation (U.S.)

主要な業界の発展:

- 2024 年 8 月:アンフェノール コーポレーションは、カーライルからカーライル インターコネクト テクノロジーズ (CIT) 事業を買収しました。この買収により、大規模に設計された過酷な環境における相互接続ソリューション向けの Amphenol の製品ポートフォリオが向上しました。この動きは、同社が民間航空、防衛、産業市場の顧客に向けて、より完全な技術を提供するのに役立つと期待されている。

- 2024 年 8 月:imec は高 NA EUV リソグラフィーを使用してロジックと DRAM 構造を確立しました。この立ち上げでは、専用のウェーハスタックが整理され、高 NA EUV ベースライン手順が 0.55 NA EUV スキャナに再配置されました。

- 2024 年 6 月:ASML と Imec は、大量生産への迅速な導入を可能にするために、高 NA EUV リソグラフィー ラボを立ち上げました。この立ち上げにより、高 NA パターニング プログラムと取り扱い気象ツールを備えた機器および材料サプライヤーのより広範なエコシステムが提供されました。

- 2023年10月:キヤノン株式会社は、ナノインプリントリソグラフィー(NIL)を用いた半導体製造に強い装置FPA-1200NZ2Cを導入しました。この技術は、チップ回路の提案を半導体ウェーハ上に印刷するのに役立ちました。

- 2023 年 2 月:アプライド マテリアルズ社は、チップメーカーがより少ない EUV リソグラフィー ステップで高性能トランジスタを生成し、配線を相互接続できるようにする高度な設計技術を発表しました。これにより、革新的なチップ製造のコスト、困難さ、環境への影響が軽減されます。

投資分析と機会

市場は、より高度で効率的かつコスト効率の高いソリューションを開発するための研究開発活動に焦点を当てています。企業は小規模な組織と協力することが増えており、合併や買収の機会が提供されています。 ASML は極紫外線を使用するリソグラフィー装置の唯一のメーカーであるため、市場は高度に統合されています。この組織は、インテル、サムスン、台湾積体電路製造会社 (TSMC) などの世界的な半導体製造業者にツールを製造および販売しています。この組織の収益の 25% 近くは EUV リソグラフィ システムの販売から得ており、産業用 EUV リソグラフィ システムの商業化における独占を強化しています。

レポートの範囲

このレポートは、市場の詳細な分析を提供し、主要企業、製品タイプ、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界の発展に焦点を当てます。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 8.28% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | 機器、エンドユーザー、地域別 |

セグメンテーション | 設備別

エンドユーザー別

地域別

|

レポートで紹介されている企業 | ASML(オランダ)、Samsung Electronics Co. Ltd.(韓国)、キヤノン株式会社(日本)、KLA Corporation(米国)、NTTアドバンステクノロジー株式会社(日本)、ニコン株式会社(中国)、ZEISSグループ(ドイツ)、アドバンテスト株式会社(日本)、SUSS MicroTec SE(ドイツ) |

よくある質問

市場価値は 2034 年までに 250 億 8,000 万米ドルに達すると予測されています。

2025 年の市場規模は 121 億 6,000 万米ドルと見込まれています。

市場は、予測期間中に 8.28% の CAGR を記録すると予測されています。

光源装置部門が市場をリードすると予想されている。

半導体デバイスの集積回路の複雑さの増大が、市場の成長を促進する重要な要因です。

ASML、サムスングループ株式会社、キヤノン株式会社、NTTアドバンステクノロジー株式会社、ニコン株式会社、KLA株式会社、アドバンテスト株式会社、ウシオ電機株式会社、トッパンフォトマスク、SUSS MicroTec SEが市場のトッププレイヤーです。

ヨーロッパが最高の市場シェアを保持すると予想されます。

エンドユーザー別では、ファウンドリ部門が予測期間中に最高のCAGRを記録すると予想されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート