歯科用3Dプリンター市場規模、シェア及び業界分析:タイプ別(院内用・ラボ用)、技術別(ステレオリソグラフィー(SLA)、 デジタル光処理(DLP)、液晶ディスプレイ(LCD)、その他)、用途別(インプラント学、矯正歯科、補綴歯科、その他)、エンドユーザー別(歯科医院、歯科技工所、その他)、および地域別予測、2026-2034年

主要市場インサイト

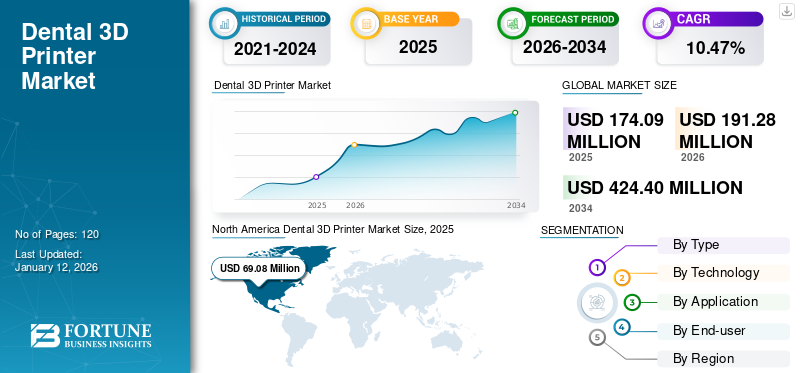

世界の歯科用3Dプリンター市場規模は、2025年に1億7,410万米ドルであった。市場規模は2026年の1億9,128万ドルから2034年までに4億2,440万ドルへ成長し、予測期間中のCAGRは10.47%と予測される。北米は2025年に39.68%の市場シェアで歯科用3Dプリンター市場を支配した。

歯科用3Dプリンターは、様々な歯科用器具、補綴物、模型を精密かつ効率的に製造するための専門歯科機器である。手作業や複数の工程を要する従来の方法とは異なり、これらのプリンターは積層造形技術を活用し、スキャンデータから層ごとに物体を構築する。これらのプリンターは、各患者に合わせた高精度でカスタマイズされた歯科インプラント、クラウン、ブリッジ、矯正装置を、各患者の固有のニーズに合わせてカスタマイズして製造できます。歯科医師や歯科技工士は、歯科修復物の製作においてより高い柔軟性、スピード、制御性を得られ、最終的に患者の治療成果を向上させ、製作時間を短縮します。

世界の市場は、印刷速度や精度の向上など様々な技術の進歩により歯科処置の効率が向上することなど、複数の要因によって牽引されています。さらに、歯科疾患の増加傾向や高齢化が進むことで歯科修復物の需要が高まり、市場成長を促進しています。さらに、従来手法と比較した3Dプリントの費用対効果と時間効率の良さも市場拡大を後押ししている。加えて、継続的な研究開発努力が3Dプリンターの機能革新と能力拡張をもたらし、市場成長を促進している。

COVID-19パンデミックはこれらのプリンターの販売に大きな影響を与えました。2020年には、ロックダウン、サプライチェーンの混乱、歯科医院への患者来院減少により市場は混乱を経験しました。しかし、パンデミックはデジタル歯科の導入を加速させ、歯科専門家が物理的接触を最小限に抑え効率性を高めようとした中で、3Dプリンティングを含むデジタルデンティストリーの導入を加速させました。歯科専門家が物理的接触を最小限に抑え、効率性を高めようとしたためです。さらに、感染対策への意識の高まりが院内3Dプリンティングソリューションの需要をさらに後押しし、パンデミック下での市場成長を牽引しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデンタル3Dプリンター市場インサイト

グローバル展開を視野に入れる日本企業にとって、デンタル3Dプリンター市場は歯科治療の高度化やデジタルデンタルソリューションへの移行が加速する中で、精密加工技術と迅速な製造体制の両立が求められる重要分野として注目されています。歯科補綴物の品質向上、治療効率の改善、患者ニーズの多様化が進む今、日本市場の特性を踏まえた先進的な3Dプリンティング技術や材料への需要は堅調に拡大しており、デジタル歯科の革新を推進する企業にとって大きな成長機会となっています。

歯科用3Dプリンター市場の概要とハイライト

市場規模と予測:

- 2025年市場規模:1億7410万米ドル

- 2026年市場規模:1億9128万米ドル

- 2034年予測市場規模:4億2440万米ドル

- CAGR:2026年~2034年 10.47%

市場シェア:

- 北米は2025年に歯科用3Dプリンター市場を支配し、世界市場シェアの39.68%を占めました。この優位性は、歯科技工所や歯科医院の高密度な立地、有利な保険償還環境、デジタルデンティストリー技術の急速な普及に支えられています。さらに、先進的歯科技術の導入拡大や、3D SystemsやFormlabsといった主要企業の強力な存在感が、地域の主導的地位に貢献しています。

- タイプ別では、ラボ内セグメントが2025年も最大の市場シェアを維持すると予測される。これは、複雑な歯科補綴物を高精度かつ大量に生産できる能力による。これらのプリンターは、大規模な患者対応と多様な修復要件に対応するために不可欠な性能、拡張性、プロフェッショナルグレードの信頼性から、歯科技工所から支持されている。

主要国のハイライト:

- 日本:市場の成長は、同国の強力なイノベーションエコシステムとローランドDG株式会社などの主要メーカーの存在によって支えられている。高品質な歯科修復物への需要増加と、ステレオリソグラフィーやデジタルライトプロセッシング(DLP)などの先進技術の普及が導入を促進している。

- アメリカ合衆国:院内3Dプリンティングの早期導入、有利な歯科保険適用範囲、個別対応型歯科ソリューションへの需要が成長を牽引。米国歯科医師会雑誌(2022年)によれば、米国歯科医の17%が既に3Dプリンターを使用しており、過去2年間で顕著な導入増加が見られる。

- 中国:歯科医療意識の高まり、大規模な高齢人口、可処分所得の増加により市場が急速に拡大。国内のイノベーションと製造業に対する政府支援、およびユニオンテック(UnionTech)などの主要企業の存在が、主要都市における歯科用3Dプリンティングの導入を加速させている。

- 欧州:強力な規制枠組み、審美歯科への需要拡大、 ドイツ、フランス、英国などの国々はデジタル歯科ツールの導入をリードしており、高度な3Dプリンティングシステムへの需要を押し上げている。

歯科用3Dプリンター市場の動向

歯科医院における院内プリンターの導入増加

近年、歯科専門家による院内またはチェアサイド3D歯科プリンターの導入が増加しています。これらの3Dプリント技術は、歯科診療所に3Dプリンターを直接統合するもので、歯科医がクラウン、ブリッジ、矯正装置など幅広い歯科修復物を院内で、患者の来院当日に製作することを可能にします。

デジタルプリンターには様々な利点があり、 例えば、歯科修復物の納期を大幅に短縮できるため、患者に即日治療の利便性を提供し、複数回の通院の必要性を排除します。さらに、デジタルスキャンから最終的な製作に至るまでの治療プロセス全体を歯科医がより細かく管理できるようになり、治療成果と患者満足度の向上につながります。チェアサイド用途向けのより使いやすい3Dプリンターの開発と導入により、歯科消耗品の製造がラボからクリニックへ移行する動きが加速しています。

- 例えば2024年5月、ユニオンテック社はバーミンガム国立展示センターにて最新デスクトップ型チェアサイド歯科3Dプリンター「E128」および「E230」を展示した。

さらにチェアサイド3Dプリンティングの普及により、外部歯科技工所への依存が解消され、コスト削減とワークフローの非効率性改善が実現している。歯科医院内での修復ソリューション製造への依存度が高まる中、個人開業やグループ診療所におけるこれらのプリンターの採用が増加しています。したがって、これは世界の歯科用3Dプリンター市場の主要なトレンドとして認識されています。

- 北米市場は2023年の5,270万米ドルから2024年には6,280万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

歯科用3Dプリンター市場の成長要因

歯科用3Dプリンターの技術進歩が市場成長を牽引

歯科用3Dプリンターは、歯科専門家と患者の進化するニーズに対応するため、機能性、精度、効率性の面で継続的に改良が進められています。

これらの進歩は、高解像度化、高速印刷、大型ビルドボリュームを備えたプリンターの開発など多岐にわたり、より複雑で大規模な歯科修復物の製作を可能にしています。

さらに、複数の材料を同時に印刷できる機能も新たな進歩である。この機能により、構造的サポートのための剛性材料と、快適なフィット感と機能のための柔軟性材料を組み合わせるなど、異なる特性を備えた複雑な歯科構造物の作成が可能となる。マルチマテリアル印刷は、天然の歯や組織を忠実に再現した高度にカスタマイズされた歯科ソリューションの製造を可能にする。

- 例えば、市場をリードする企業ストラタシス(Stratasys)は、3Dプリンター製品群に「J5 DentaJet」を提供しています。このプリンターは5種類の材料を同時に印刷可能な多機能かつ高性能な3Dプリンターです。大容量の印刷トレイとフルカラー印刷機能を装備し、生体適合性材料の混合トレイ、リアルなフルカラー歯科モデル、 あるいは一体型の義歯を製造します。

さらに、革新的な歯科用3Dプリンティング技術の研究開発と導入が進むことで、将来的な成長機会が期待されています。その結果、市場の成長は、技術革新と優れた歯科治療ソリューションへの需要拡大に牽引され、継続すると予測されます。

審美歯科と予防歯科ケアの需要拡大が市場成長を促進

審美歯科治療と予防歯科ケア処置の増加は、歯科業界における3Dプリンターの需要急増を牽引する見込みです。個別化された審美性の高い歯科ソリューションへの需要と、口腔健康維持のための予防措置への重視の高まりが、市場成長を促進しています。

審美歯科の分野には、ベニアやクラウンといった歯の外観改善を目的とした処置や、クリアアライナーなどの矯正治療が含まれます。3Dプリント技術を活用することで、歯科専門家は各患者の独自の歯の構造に合わせた、高精度でカスタマイズされた歯科補綴物や装置を製作できます。このカスタマイズにより治療成果が向上し、患者の満足度が向上するため、歯科技工士の間でこれらのプリンターの採用が促進されています。

- 例えば、Dentistry.co.ukが2023年7月に発表した調査によると、2023年の過去12ヶ月間に35歳未満の個人の3分の1が審美歯科処置または治療を受けています。

さらに、定期検診、クリーニング、早期介入を含む予防歯科医療の増加は、効率的で費用対効果の高い歯科ソリューションの必要性を高めています。3Dプリンターは歯科模型、外科用ガイド、矯正装置の迅速な製造を可能にし、ワークフローを効率化することで、歯科医が患者にタイムリーな予防ケアを提供することを可能にします。

審美歯科治療と予防歯科ケアへの需要が継続的に高まる中、3Dプリンターの導入は予測期間中に世界の歯科用3Dプリンター市場の成長を促進すると見込まれています。 & nbsp;

抑制要因

歯科医院における3Dプリンターの普及拡大に対する大きな障壁:高額な初期投資コスト

歯科分野で使用される3Dプリンターに関連する高い初期投資コストは、歯科業界における普及の大きな制限要因となることが予想されます。3Dプリンティング機器の調達に必要な多額の先行費用に加え、必要なソフトウェアや材料は、多くの歯科医院、特に小規模な医院や資金が限られている医院にとって、大きな障壁となり得ます。

これらのプリンターは、高度な技術、精密加工能力、様々な歯科用途に特化した機能を備えているため、平均販売価格が高額になる傾向がある。さらに、投資は機器の取得だけにとどまらず、継続的なメンテナンス、ソフトウェア更新、材料補充が所有コスト全体に上乗せされる。

さらに、 歯科専門家が院内プリンターを診療に導入する際、特に多額の投資に対するリターンや支出を正当化する症例数が不確かな場合、財務的な不均衡が生じる可能性があります。結果として、この財務的障壁がプリンターの普及を妨げ、主に資金力のある大規模な診療所や機関での利用に限定される恐れがあります。

歯科用3Dプリンター市場のセグメント分析

タイプ別分析

高性能と信頼性により、ラボ内セグメントが市場シェアを支配

タイプ別では、市場は院内型とラボ内型に区分される。

ラボ内セグメントは2024年に市場を支配し、予測期間中に著しいCAGRで成長すると予想される。これらのプリンターは通常、より大型で堅牢であり、幅広い材料を処理でき、高精度で複雑な歯科補綴物を製造できる。歯科ラボでは大量の症例を効率的に処理できるプリンターが求められるため、こうしたラボ内プリンターは需要を満たす上で不可欠である。さらに、プロフェッショナルレベルの性能と信頼性を備え、様々な歯科用途において一貫した正確な結果を保証するため、セグメント成長を牽引している。

技術別分析

デジタル光処理(DLP)セグメントが市場を支配、拡大する矯正歯科処置が要因

技術別では、市場はステレオリソグラフィー(SLA)、デジタル光処理(DLP)、液晶ディスプレイ(LCD)、その他に分類される。

デジタル光処理(DLP)セグメントは、その優れた速度と精度により市場を支配しています。DLPはより高速なプリント速度を提供し、歯科技工所が生産性を向上させ、高い患者需要に効率的に対応することを可能にします。さらに、DLPプリンターは初期投資コストが低い場合が多く、幅広い歯科専門家や診療所にとってより入手しやすくなっています。さらに、世界的に増加するインプラント手術件数は、精密なアライナー提供を目的としたこれらの技術導入を促進し、セグメント成長を後押しすると予想される。

- 例えば、Institut Straumann AGが2020年に発表した年次報告書によると、スペインでは年間10,000人当たり200人以上がインプラント治療を受けている。

ステレオリソグラフィー(SLA)セグメントは、多様な材料を用いて耐久性のある高品質な歯科補綴物を製造できることから、市場で大きなシェアを占めています。この技術は優れた強度、精度、生体適合性を備えた歯科補綴物の製造を可能にし、長寿命の歯科ソリューション生産においてSLAを魅力的な選択肢としています。

その他のセグメントには、選択的レーザー焼結(SLS)技術、液晶ディスプレイ(LCD)技術、ポリジェット技術が含まれます。

- ステレオリソグラフィー(SLA)セグメントは、2024年に37.5%のシェアを占めると予測されています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別分析

3Dクリアアライナーの普及拡大により矯正歯科セグメントが市場シェアを支配

用途別では、インプラント学、補綴学、矯正歯科、その他に分類される。

矯正歯科セグメントは2024年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。このセグメントの成長は、卓越した精度と患者固有のフィット感でカスタマイズされたアライナー、ブレース、リテーナーを製造する技術の能力によるものです。この能力は治療効率と成果を向上させ、審美的で快適かつ効果的な矯正ソリューションに対する世界的な需要の高まりに応えています。さらに、歯科サービスプロバイダーが患者の治療成果を向上させるために3Dプリント技術の導入に注力する動きが世界中で見られます。

- 例えば2023年3月、Smile Health Orthodontics(SHO)は3Dプリント製LightForceセラミックブラケット、3Dプリント製透明アライナー、その他の治療ソリューションの提供を開始した。さらに市場全体で3Dプリンティング技術への資金調達イニシアチブが増加している。

インプラント分野は大きな市場シェアを占めています。この分野の成長は、プリンターが複雑な形状や生体適合性材料を創出できる能力によるもので、最適なインプラント適合性と耐久性を保証するため、現代のインプラント歯科診療において世界的に不可欠となっています。

補綴分野は、高度な歯科補綴物への需要増加により、予測期間中に最も高いCAGRで成長すると見込まれています。

その他分野には、サージカルガイドやマウスガイドが含まれます。この分野の成長は、高度なガイダンスを必要とする口腔外科手術の増加によるものです。

エンドユーザー別分析

歯科技工所はカスタム歯科製品の製作における専門性により市場を支配

エンドユーザー別では、世界市場は歯科医院、歯科技工所、その他に区分される。

2024年、歯科技工所セグメントは世界市場で最大のシェアを占めました。このセグメントの成長は、歯科技工所がカスタム歯科製品の製作に持つ専門性に起因しています。これにより、精密な歯科製品を提供する3Dプリンターの需要が高まっています。

- 例えば、2023年8月にストラタシス社は、プロフェッショナルグレードのマルチマテリアル対応DentaJet 3Dプリンターシリーズが歯科技工士の間で注目を集めていると発表した。さらに、米国やドイツなどの主要国を含む世界中の多くの歯科技工所が、最近DentaJet 3Dプリンターを導入している。

さらに、クラウン、ブリッジ、アライナーなどの個別対応型歯科補綴物への需要が急増しており、3Dプリンターが提供する効率的な生産手法の必要性を高めています。加えて、歯科技工所は先進設備への投資リソースを有していることが多く、技術革新の最先端を走り続けることで、これらのプリンターの採用拡大が促進され、セグメント成長を牽引すると予想されます。

歯科医院セグメントは予測期間中、最も高いCAGRで成長すると見込まれています。このセグメント成長は、院内生産への傾向の高まりによるもので、これにより歯科医院は患者への納期短縮を実現し、患者満足度を向上させることが可能となります。さらに、3Dプリント技術を診療所に統合することでワークフローが効率化され、外部ラボへの依存度が低下し、長期的にはコスト削減につながります。

その他セグメントには、病院、軍病院、長期療養施設、学術研究機関・研究所が含まれます。

地域別インサイト

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

North America Dental 3D Printer Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米は2024年に6,280万米ドルの収益で市場を支配し、予測期間中もその優位性を維持すると予想される。同地域には歯科技工所や歯科医院を含む多数の歯科医療施設が存在し、こうしたシステムに対する大きな市場を形成している。さらに、有利な償還政策、活発な研究開発活動、デジタル歯科の利点に対する認識の高まりが、同地域の市場支配をさらに後押ししている。

- 米国歯科医師会雑誌(JADA)の2022年調査によると、回答者の17%が現在3Dプリンターを使用しており、67%が使用歴2年以下である。

欧州は2024年に市場シェア第2位を占め、予測期間中は緩やかな成長率で拡大すると見込まれています。この地域的な成長は、デジタル歯科の進展と個別化された歯科ソリューションへの需要増加によるものです。さらに、欧州全域に広がる歯科医院とラボの強力なネットワークが、歯科診療への3Dプリンティング導入を促進しています。

一方、アジア太平洋地域は予測期間中に最も高いCAGRで拡大すると予測されている。この地域全体の市場成長は、インプラント処置を含む歯科治療への需要が高まる大規模な人口に起因する。さらに、日本や韓国などの主要国における有力メーカーの存在が、最先端の3Dプリンティング技術へのアクセスを確保している。

- 例えば、2024年3月には、ステレオリソグラフィー分野の有力企業であるユニオンテックが、新開発の完全自動化3Dプリンター「EvoDent D300」を「Dental South China」で発表し、大きな注目を集めました。

ラテンアメリカおよび中東・アフリカ地域の市場は、予測期間中に比較的低いCAGRで拡大すると見込まれています。この成長は、同地域における医療費支出の増加と口腔衛生・審美歯科への意識向上に起因し、3Dプリンターなどの先進的な歯科機器の需要を牽引しています。さらに、医療インフラと技術革新の改善を目的とした政府の取り組みが、ラテンアメリカ、中東・アフリカ地域における3D歯科プリンターの導入を促進し、市場での地位を確固たるものにしています。

主要業界プレイヤー

ストラタシス、3Dシステムズ社、フォームラボズが先進プリンターで市場地位を維持

ストラタシスや3Dシステムズ社といった主要企業が大きな市場シェアを占めることで、市場は統合されています。これらの企業は歯科業界向けに幅広い用途に対応する包括的な3Dプリンターを提供しています。さらに、これらのプリンターメーカーは先進的な歯科用3Dプリンターブランドを導入するため、継続的に大規模な研究開発に注力しており、強力な流通チャネルが市場での優位性に貢献しています。さらに、 Formlabsは市場をリードする主要プレイヤーの一つであり、高精度と信頼性を実現する堅牢でユーザーフレンドリーな機械を提供しています。同社の幅広い生体適合性材料と直感的なソフトウェア統合は、歯科専門家向けのシームレスなワークフローをサポートし、カスタム歯科補綴物やモデルの製造において優れた品質と効率性を保証します。

デンツプライ・シロナ、アマン・ギルバッハAG、アシガ、DWS - VATなどの他社も、自国での高い需要により相当な市場シェアを占めています。さらに、これらの企業が先進国での製品導入を通じて存在感を高めることに注力していることから、市場シェアの拡大が期待されます。

主要歯科用3Dプリンター企業一覧:

- Asiga(オーストラリア)

- ストラタシス(イスラエル)

- Prodways (フランス)

- Formlabs (米国)

- 3D Systems, Inc. (米国)

- Dentsply Sirona (米国)

- Amann Girrbach AG(ドイツ)

- DWS S.r.l.(イタリア)

- ローランドDG株式会社(日本)

- Desktop Metal, Inc.(米国)

業界の主な動向:

- 2024年5月 – SprintRayは、同社のバイオマテリアルイノベーションラボから開発された2種類の新型樹脂と共に、デスクトップ3Dプリンティングシステム「Pro 2」シリーズを発表しました。

- 2023年11月 - B9Creationsは歯科用3Dプリンター「B9 Dent XL」と新素材を発表。

- 2023年3月 - 3D Systemsは、歯科分野の製品ラインアップを強化する新たな3Dプリンタープラットフォームと新規材料を発表しました。

- 2022年9月 - Nexa3Dは、NXD 200歯科用3Dプリンター向けの新プロフェッショナルシリーズアップグレードの提供開始を発表しました。

- 2021年12月 - ストラタシス(Stratasys)は、歯科業界向け3Dプリンティングソリューションのポートフォリオに「Origin One Dental」として知られる歯科用3Dプリンターを導入しました。

レポートのカバー範囲

世界の歯科用3Dプリンター市場分析は、市場の詳細な概要を提供し、推進要因、抑制要因、機会、トレンドなどの市場動向に焦点を当てています。市場レポートで提供される様々な重要な洞察には、新製品の発売や、提携、合併、買収などの主要な業界動向が含まれます。さらに、 主要国における歯科医療従事者数や主要口腔疾患の有病率も含まれています。前述の要因に加え、本レポートではCOVID-19が市場に与える影響についても網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

価値(百万米ドル) |

|

成長率 |

2026-2034から10.47%のCAGR |

|

セグメンテーション |

タイプごとに

|

|

テクノロジーによって

|

|

|

アプリケーションによって

|

|

|

エンドユーザーによる

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2025年に1億7409万米ドル規模であり、2034年までに4億2440万米ドルに達すると予測されている。

2025年、北米市場は6,908万米ドル規模であった。

予測期間中、市場は年平均成長率(CAGR)10.47%で拡大すると見込まれる。

ラブ内セグメントは、アプリケーションごとに市場をリードすると予測されています。

北米は2025年に39.68%の市場シェアを占め、歯科用3Dプリンター市場を支配した。

歯科障害の有病率の増加、先進国の歯科医の間でのデジタル歯科の増加、および歯科モデルの3Dプリンターの増加は、市場の成長を促進すると予想されます。

Stratasys、3D Systems、Inc。、およびFormlabsは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。