GLP-1受容体作動薬市場規模、シェア及び業界分析:薬剤別(セマグルチド、エキセナチド、リキシセナチド、リラグルチド、デュラグルチド、その他)、投与経路別(経口及び非経口)、年齢層別(小児及び成人)、 適応症別(肥満、糖尿病、その他)、流通経路別(病院薬局、小売薬局、オンライン薬局)、および地域別予測、2026-2034年

主要市場インサイト

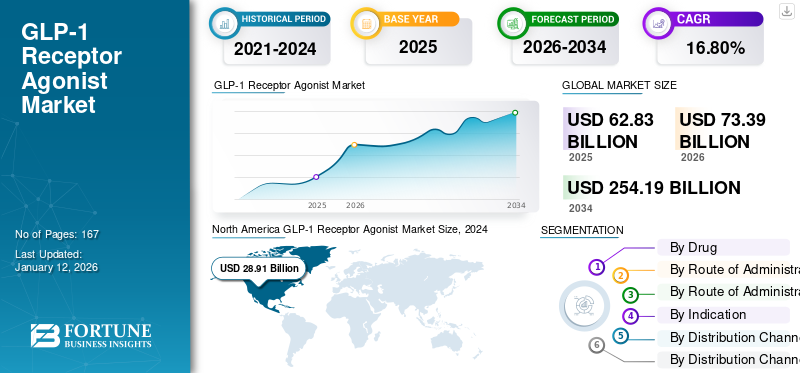

世界のGLP-1受容体作動薬市場規模は、2025年に628億3000万米ドルと評価された。市場は2026年の733億9000万米ドルから2034年までに2541億9000万米ドルへ成長し、予測期間中に16.80%のCAGRを示すと予測されている。北米は2025年に55.51%の市場シェアを占め、GLP-1受容体作動薬市場を支配した。

GLP-1受容体またはグルカゴン様ペプチド-1(GLP-1)受容体アゴニストは、2型糖尿病と肥満の治療に使用される薬物のクラスです。 GLP-1受容体アゴニスト(GLP-1RAS)は、天然に発生するホルモングルカゴン様ペプチド-1(GLP-1)の作用を模倣する薬のクラスです。

この成長は、糖尿病と肥満の有病率の増加、薬物製剤の進歩、および心血管疾患における肥満の治療や潜在的な用途を含む糖尿病を超えた治療用途の拡大に起因します。さらに、口頭製剤と併用療法の開発、戦略的パートナーシップ、および焦点の拡大パーソナライズされた医療市場の成長をさらに高めることが期待されています。 Eli Lilly and Company、Sanofi、Novo Nordisk A/S、およびAstrazenecaは、市場の重要なプレーヤーの1つです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のGLP-1受容体作動薬市場インサイト

日本では、生活習慣病対策の強化や治療アプローチの多様化を背景に、GLP-1受容体作動薬の重要性が急速に高まっています。血糖管理の改善に加え、体重管理や代謝改善への応用が注目され、多くの医療機関が治療選択肢の拡大を進めています。製剤技術の進歩や投与形式の多様化が進む中、より高いアドヒアランスと治療効果が期待されるソリューションへの関心も高まっています。世界的な研究開発の加速は、日本における新たな臨床価値の創出や医療水準の向上を後押しする大きな機会となっています。

グローバルGLP-1受容体アゴニスト市場のスナップショット&ハイライト

市場規模と予測:

- 2025年市場規模:628億3000万米ドル

- 2026年市場規模:733億9000万米ドル

- 2034年予測市場規模:2541億9000万米ドル

- CAGR:2026年~2034年 16.80%

市場占有率:

- 北米は、2025年に55.51%のシェアでGLP-1受容体アゴニスト市場を支配し、高い医療費、肥満と糖尿病の強い有病率、および主要な医薬品プレーヤーによる研究開発への多額の投資によって推進されました。

- 薬物タイプにより、セマグルチドは、血糖コントロールと体重管理における優れた有効性、複数の適応症の承認、および注射能力と経口製剤の両方での可用性により、最大の市場シェアを維持することが期待されています。

重要な国のハイライト:

- 米国:GLP-1薬の製造能力の拡大に堅牢な投資と相まって、肥満と糖尿病の高い有病率は、市場の成長を促進しています。

- ヨーロッパ:新しいGLP-1受容体アゴニスト製品の開発とR&D活動の増加に焦点を当てた大手製薬会社の存在は、地域の拡大を促進しています。

- 中国:肥満と糖尿病の有病率の高まり、医療インフラストラクチャの改善と高度な糖尿病治療に関する認識の高まりが、市場の需要を支持しています。

- 日本:臨床診療における効果的な糖尿病管理とGLP-1療法の採用の増加に重点を置いていることは、市場の成長に貢献しています。

市場のダイナミクス

マーケットドライバー

2型糖尿病と肥満の有病率の増加により、市場の需要が増加します

2型糖尿病と肥満の有病率は世界的に増加しており、公衆衛生に大きな影響を与えています。

- IDF糖尿病ATLAS(2021)によると、2型糖尿病は世界中の成人人口の約10.5%に影響を及ぼし、影響を受けた人のほぼ半数がその状態に気付いていません。

- 同様に、WHOに従って、肥満は1990年以来2倍以上になり、2022年の時点で肥満で肥満を伴う8人に約1人がいます。さらに、2型糖尿病のある集団では、肥満の有病率が特に高く、2型糖尿病の個人の90%が過剰肥満または肥満であることを示しています。

座りがちなライフスタイルの増加傾向と、人口の間の不健康な食事の消費の増加は、糖尿病の発生率が高いことに寄与すると予想されています。 GLP-1アゴニストは、血糖コントロールを改善し、体重減少を支援することにより、両方の状態を管理することにおける二重の利点のために好まれています。この二重の有効性は、糖尿病と肥満の相互接続された課題に対処する包括的な治療の必要性と一致し、GLP-1アゴニストを重要な選択肢にします。したがって、糖尿病の有病率の上昇、特に2型糖尿病と上記のすべての要因の合流は、今後数年間で市場の成長を強く促進すると予想されます。

市場の抑制

市場の成長を阻止するためのGLP-1アゴニストの高コスト

GLP-1アゴニストの高コストは、市場の成長に大きな課題をもたらします。糖尿病と肥満の管理における彼らの実証済みの有効性にもかかわらず、法外な価格は、特に第一選択治療として広範な採用を阻止します。

- 2024年11月のRGA Reinsurance Companyの記事によると、米国でのGLP-1治療の毎月の費用は約1,000米ドルであり、これは多くの患者にとって大きな負担です。さらに、これらの薬は費用対効果が高いと見なされるため、価格は90%も劇的に低下する必要があります。

ジェネリックの欠如と複雑な製造プロセスは、これらの高いコストにさらに貢献し、アクセシビリティを制限し、市場の拡大を遅らせる可能性があります。その結果、GLP-1受容体アゴニストの需要は健康上の利点のために増加していますが、高コストは市場の拡大に対する障壁のままであり、アクセスを制限し、GLP-1市場の全体的な成長軌跡に影響を与えます。

市場機会

発展途上国では、新しい市場機会を提供するための満たされていないニーズ

発展途上国のGLP-1受容体アゴニストのための重要な満たされていないニーズと浸透していない市場があります。これらの地域での糖尿病と肥満の有病率の高まりにもかかわらず、これらの効果的な治療へのアクセスは、高コストと不十分な医療インフラストラクチャのために限られたままです。

- たとえば、中東および北アフリカのIDF糖尿病アトラスによると、糖尿病患者に住んでいる成人の約3人に1人は診断されていません。この問題は、主にメジャーの直接的または間接的な存在がないため、新興国の糖尿病管理薬へのアクセスが制限されていることによって悪化しています。医薬品これらの地域の企業。

このギャップは、製薬会社が、より手頃な価格の製剤を開発し、これらのサービスを受けていない市場で流通ネットワークを改善することにより、リーチを拡大する大きな機会を提供します。これらの満たされていないニーズに対応することは、患者の転帰を高めるだけでなく、GLP-1受容体の全体的なアゴニスト市場の成長にも貢献できます。

市場の課題

GLP-1受容体アゴニストの不足は重要な市場の課題です

市場の課題には、肥満と糖尿病の適応領域に対する圧倒的な需要のために、これらの薬物の不足が含まれています。しかし、最近では、いくつかのメーカーが製造能力の拡大に投資することにより、これらの問題を克服することができました。

GLP-1受容体アゴニスト市場の動向

AIおよびデジタルヘルス統合は、製品の採用を促進します

最近では、より大きな統合がありました人工知能これらの薬物の利用に、最近のAI技術がどのGLP-1受容体アゴニストがどの患者に適しているかを正確に予測できるようにします。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

麻薬によって

Semaglutideセグメントは、広範な適応症のために市場を支配しました

このタイプに基づいて、市場はセマグルチド、エクセナチド、リキシセナチド、リラグルチド、デュラグルチドなどにセグメント化されています。

Semaglutideセグメントは、市場で最大のシェアを保有しています。 Semaglutideは、HBA1Cレベルの低下と比較比較して体重減少を促進する際に、より高い有効性を示しています。さらに、Wegovyのブランド名に基づく肥満治療の承認は、市場の範囲を大幅に拡大しました。さらに、それは唯一の承認された経口GLP-1アゴニストです。たとえば、2021年6月、米国FDAは、27 kg/m²以上のボディマス指数(BMI)の成人の慢性体重管理のためにNovo Nordisk A/SのWegovyを承認しました。これらの要因と会社の強い存在は、セグメントの成長を後押しします。

一方、エクセナチドは市場で大きなシェアを保持していました。市場に出回っており、2型糖尿病を管理するための安全性と有効性の確立された実績を提供しています。さらに、利便性の投与量と費用対効果は、セグメントの成長を促進する要因です。

市場のその他のセグメントには、ティルゼパチド、デュラグルチド、およびその他のパイプライン薬は、新しい兆候の承認の可能性があるため、予測期間中に大幅に成長すると予想されます。

年齢層別

2型糖尿病の有病率が高いため、成人セグメントが市場を支配しました

年齢層に基づいて、市場は小児および大人とセグメント化されています。

大人のセグメントは、市場の大きなシェアを占めました。セグメントの成長は、GLP-1アゴニストを含む効率的な薬物クラスの需要を急増させると予想される、世界集団の2型糖尿病と肥満の有病率の増加に起因する可能性があります。

小児セグメントは、より高いCAGRで成長すると予想されます。新しいGLP-1アゴニストの継続的な開発、広範な臨床試験また、新しい承認は、市場のセグメントの成長を促進することが期待される要因です。たとえば、現在、リラグルチド、セマグルチド、およびデュラグルチドは、糖尿病と肥満の管理のために18歳の下で承認されています。これは、1型糖尿病の臨床試験の増加とともに、セグメントの成長に燃料を供給すると予想されます。

管理ルートごと

GLP-1アゴニストの幅広い採用により、非経口セグメントは多数派のシェアを保持しました

管理のルートに関しては、市場は口頭および非経口に分割されています。

非経口セグメントは、2024年にGLP-1受容体アゴニスト市場シェアを支配し、重要なCAGRで成長し続けると予想されています。この成長は、2型糖尿病と肥満の管理において有効性に好まれているDulaglutide(Trulicity)などの皮下GLP-1アゴニストの広範な使用によって促進されます。

口頭セグメントは、2024年にシェアが少ないため、Rybelsus(経口Semaglutide)などの経口GLP-1アゴニストの発生により、より高いCAGRで成長すると予想されます。この成長は、注射できない治療法と経口製剤の進歩に対する患者の好みによって促進されます。たとえば、2023年1月、Novo Nordisk A/SはRybelsus(口頭セマグルチド)のFDA承認を受け、2型糖尿病の成人の第一選択オプションとしての使用を可能にしました。このような開発は、セグメントの成長を促進することが期待されています。

兆候によって

管理戦略における有効性のために糖尿病セグメントが支配していました

兆候により、市場は糖尿病、肥満などに分類されます。

世界的に、GLP-1受容体アゴニスト市場は糖尿病セグメントに支配されています。糖尿病セグメントの成長は、効果的な管理戦略の必要性と相まって、GLP-1アゴニストに対する需要を燃料とする2型糖尿病の世界的な有病率の増加によって促進されます。これらの薬は、血糖値を下げ、インスリン産生を刺激し、グルカゴンの放出を阻害する能力が認識されており、2型糖尿病を管理するのに好ましい選択肢となっています。さらに、これらの薬物は、特に心血管疾患または肥満患者において、2型糖尿病の第一選択療法として推奨され、採用をさらに高めます。

一方、肥満セグメントは、予測期間中に最高のCAGRで成長すると予想されます。セグメントの成長は、体重管理の肥満管理と効率のためのこれらの薬物の規制当局の承認の増加に起因しています。主要企業は、肥満、特にGLP-1受容体アゴニストの臨床試験に焦点を当てているため、他の薬物との組み合わせに焦点が当てられています。

- たとえば、2025年3月、Novo Nordisk A/Stoplineは、2型糖尿病患者のCagrisema(Cagrilintide 2.4mgおよびSemaglutide 2.4mg)を評価するフェーズ3試験のトップライン結果を発表しました。この組み合わせは、空腹を減らし、満腹感を高めることで機能すると予想されています。

流通チャネルによる

医薬品およびバイオテクノロジー企業は、広範な遺伝子治療イニシアチブのために支配的でした

流通チャネルにより、市場は病院に分類されます薬局、小売薬局、およびオンライン薬局。

病院の薬局は、GLP-1受容体アゴニストの支配的な流通チャネルでした。入院数の増加と処方薬の必要性は、この市場での病院の薬局の成長にさらに貢献しています。

さらに、病院と主要な製薬会社との間の上昇するパートナーシップは、病院の患者治療率を大幅に向上させると予想され、それにより予測期間にわたってセグメントの成長を促進します。一方、小売薬局セグメントは、小売薬局の数が増え、大手企業とのコラボレーションの増加に至るまで、2番目に高い成長率を体験することが期待されています。これらのパートナーシップは、患者のGLP-1受容体アゴニストのアクセシビリティと手頃な価格を改善することを目的としています。たとえば、2023年1月、Reliance Retailは1年で2,000を超えるスタンドアロンの薬局店をオープンすることを発表しました。

オンライン薬局は、特に高度なデジタルインフラストラクチャを備えた地域で、GLP-1受容体アゴニストの流通チャネルの成長として浮上しています。オンライン購入と宅配の利便性は、これらの薬への患者のアクセスを強化することができます。

GLP-1受容体アゴニスト市場地域の見通し

北米

North America GLP-1 Receptor Agonist Market Size, 2024 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に2891億米ドルと評価され、予測期間中に大幅なCAGRで拡大すると予測されています。 市場の成長は、高い医療費と肥満と糖尿病の強い有病率によって推進されています。この地域の優位性は、Eli LillyやCompanyなどの主要な製薬会社による研究開発への多大な投資によってさらにサポートされています。

- たとえば、2024年9月、著名な糖尿病薬物製造であるEli Lilly&Companyは、GLP-1受容体アゴニストを含むさまざまな医薬品の製造を強化するために18億米ドルの投資を発表しました。

米国は北米で支配していました。実質的な医療費が関連付けられている米国の肥満の高い有病率は、GLP-1受容体アゴニストのような効果的な治療の需要を強調しています。これらの要因により、北米が予測期間にわたってGLP-1受容体アゴニストの主要な市場であり続けることが保証されます。

ヨーロッパ

ヨーロッパは、主にNovo Nordisk A/Sなどの著名な医薬品企業が存在するため、GLP-1受容体アゴニストにとって2番目に大きい市場になると予想されています。これらの企業は、この地域の成長に貢献する新しいGLP-1受容体アゴニスト製品の開発に積極的に関与しています。さらに、R&D活動への投資の増加と新製品の発売は、市場の拡大を促進することが期待されています。

アジア太平洋

アジア太平洋地域は、GLP-1受容体アゴニスト市場で高い成長率を示す準備ができています。この急速な成長は、肥満と糖尿病の有病率の高まりに起因し、これらの状態に対する認識の増加と相まっています。

- たとえば、世界の肥満Atlas 2023は、2020年から2035年までの西太平洋および東南アジアなどの一部の地域で肥満の有病率が2倍以上になるというプロジェクトをプロジェクトします。このようなより高い有病率と医療費の増加が増加しており、肥満と糖尿病に対する効果的な治療のための需要が高まっています。

ラテンアメリカ

ラテンアメリカ市場は、政府のイニシアチブの高まりと国際企業との戦略的パートナーシップによって推進される大幅な成長を遂げています。さらに、この地域の人口増加と都市化率の増加は、医療インフラが改善するにつれて、これらの治療の需要を徐々に促進する可能性があります。

中東とアフリカ

中東とアフリカ地域は、市場の成長が遅いことも期待されています。肥満率が上昇し、GLP-1受容体アゴニストの認識が特に中東諸国で増加するため、成長の可能性があります。

競争力のある風景

主要業界のプレーヤー

Novo Nordisk A/Sかなりのシェアは、その強力な製品ポートフォリオによるものです

GLP-1受容体アゴニスト市場は、Novo Nordisk A/S、Eli Lilly&Company、Astrazenecaなどの主要なプレーヤーが市場の状況を支配している、統合構造を示しています。 2024年、Novo Nordisk A/Sは、主にGLP-1療法、特にオゼンピックとリベルススの需要の増加によって推進された重要な市場シェアを保持していました。 GLP-1セグメントは、Novo Nordiskの収益に大きく貢献し、OzempicやRybelsusなどの製品が重要なドライバーです。

Eli Lilly&Companyは、新製品の承認と戦略的パートナーシップを通じてポートフォリオを拡大することに焦点を当てた強力な存在感も維持しています。 SanofiやAstrazenecaを含む他の主要なプレーヤーは、規制当局の承認を確保し、合併やパートナーシップに従事して提供を多様化することにより、市場の地位を高めています。この競争的景観は、効果的な糖尿病と肥満治療の需要の増加に対応して成長するため、GLP-1アゴニスト市場の形成を続けることが期待されています。

プロファイリングされた主要なGLP-1受容体アゴニスト企業のリスト

- エリ・リリーと会社(米国)

- サノフィ(フランス)

- Novo Nordisk a/s(デンマーク)

- アストラゼネカ(英国)

- Pfizer、Inc。(米国)

- Glenmark Pharmaceuticals Limited(インド)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

主要な業界の開発

- 2024年6月:Novo Nordisk A/SおよびBiosplice Therapeutics、Inc。

- 2022年5月:Eli Lillyと会社は、2型糖尿病患者の治療のための最初で唯一のGIPおよびGLP-1受容体アゴニストであるMounjaro(Tirzepatide)注射のFDA承認を受けました。

- 2022年3月:Novo Nordisk A/Sは、2型糖尿病の治療のための皮下注射のOzempic 2.0 mgの米国FDA承認を受けました。

- 2022年2月:SanofiはAmunix Pharmaceuticalsを買収して、GLP-1受容体アゴニストを含む条件付きで活性化された生物学を開発するための新しい技術にアクセスしました。

- 2020年1月:Novo Nordiskは、2型糖尿病の成人における主要な有害な心血管イベントのリスクを減らすためのOzempicの米国FDAの承認を発表しました。

報告報告

GLP-1受容体アゴニスト市場レポートは、業界の詳細な分析を提供します。薬物、管理ルート、年齢層、流通チャネル、地域などの市場セグメントに焦点を当てています。また、現在の市場のダイナミクス、Covid-19の影響、および最新の市場動向に関連して、市場予測を提供します。さらに、このレポートは、さまざまなセグメントによる世界の市場シェアと、市場の成長を促進する要因で構成されています。このレポートは、市場の競争力のある状況も提供しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までの16.80%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

による薬

|

|

管理ルートごと

|

|

|

年齢層別

|

|

|

兆候によって

|

|

|

流通チャネルによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に628億3000万米ドルに達し、2034年までに733億9000万米ドルに達すると予測されている。

2025年、市場価値は348億8000万米ドルに達した。

予測期間中、市場は16.80%の安定した年平均成長率(CAGR)を示す見込みである。

麻薬により、セマグルチドセグメントは2025年に市場をリードしました。

グローバルに革新的な製品の打ち上げと結びついた肥満と糖尿病の強い有病率は、市場の成長を促進するために予想されるいくつかの重要な要因です。

Novo Nordisk A/SとEli Lilly&Companyは、市場の主要なプレーヤーです。

北米は2025年に市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。