デジタルPCR市場規模、シェア及び業界分析:タイプ別 (液滴式デジタルPCR、チップベースデジタルPCR、その他)、製品別(装置、試薬・消耗品)、適応症別(感染症、腫瘍学、遺伝性疾患、その他)、エンドユーザー別(病院・診療所、製薬・バイオテクノロジー産業、臨床検査室、学術・研究機関)、および地域別予測、2026-2034年

主要市場インサイト

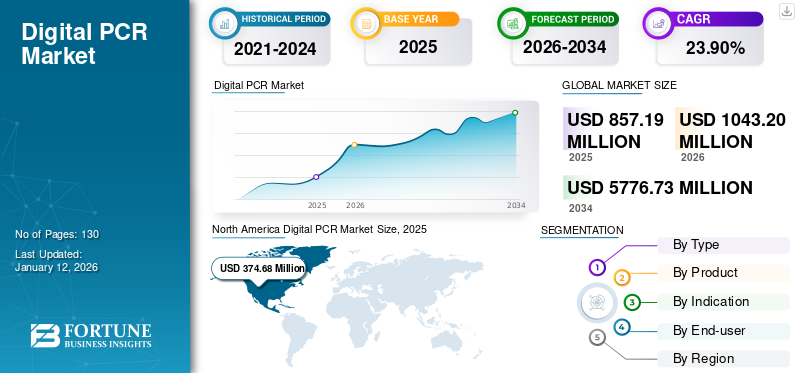

世界のデジタルPCR市場規模は2025年に8億5720万米ドルと評価された。市場は2026年の10億4320万米ドルから2034年までに57億7673万米ドルへ成長し、予測期間中に23.90%のCAGRを示すと予測されている。北米は2025年に43.70%の市場シェアでデジタルPCR市場を支配した。

デジタル ポリメラーゼ連鎖反応は、従来技術のバイオテクノロジー的進歩である。これは高スループットの絶対定量法であり、サンプル中のDNAまたはRNA量を感度高く再現性良く測定する方法を提供する。この手法の利点には、正確で 迅速、簡便、かつ費用対効果の高い検出、高感度、絶対定量などが挙げられる。

感染症、がん、遺伝性疾患の有病率上昇、製品導入、買収増加、および研究所における本技術の採用拡大が、予測期間中の市場成長を牽引すると見込まれる主要要因である。さらに、デジタル機器の技術的進歩の加速も、予測期間中の市場成長に寄与すると予測される。

COVID-19の影響により、2020年には市場が著しく高い成長率を示しました。これはウイルスの広範な拡散により、感染拡大を抑制するための効果的な診断法への需要が増加したためです。世界市場は2020年に38.6%という驚異的な成長率を記録し、2019年の18.1%から大幅に上昇した。

COVID-19治療への医療資源の再配分により、COVID-19診断を受ける人々の数が増加し、臨床検査室や研究機関におけるこれらの装置の採用が進んだことで、装置への需要が促進された。さらに、世界的に感染負担の大きい国々でのCOVID-19検査の大幅な増加が好影響をもたらしました。パンデミック後の一般人口におけるCOVID-19症例数の減少は、医療現場全体でのCOVID-19検査キットおよびデジタルPCR装置の使用を制限しました。

しかし、2021年に病院や診断センターで日常的な医療診断が再開されたことで、医療施設への患者来院が増加しました。加えて、主要プレイヤーがバイオ医薬品分野での幅広い応用を目的とした新規dPCRアッセイ及び機器の生産・発売に注力したことが、これらの装置の採用をさらに促進した。こうした要因により、2021年には2020年と比較して相当なペースで検査需要がさらに拡大した。これらの製品に対する堅調かつ持続的な需要は、2025年から2032年までの予測期間における市場成長に寄与する見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のデジタルPCR市場インサイト

日本が精密医療や先進的な診断技術のリーダーシップを加速させる中、デジタルPCR市場は先見性のあるリーダーにとって魅力的なビジネスチャンスを提示しています。臨床および研究分野における高感度かつ高精度なゲノム解析ツールへの需要が高まる中、日本の革新的な医療エコシステムは、デジタルPCR技術が提供する独自の精度から大きなメリットを享受できるでしょう。ヘルスケア、バイオテクノロジー、テクノロジー融合分野の経営者は、これらの進歩を活用し、競争力向上、個別化医療の推進、そして急速に進化する分子診断分野における戦略的パートナーシップの構築に取り組むことができます。

デジタルPCR市場の概要とハイライト

デジタルPCR市場規模と予測

- 2025年市場規模:8億5720万米ドル

- 2026年市場規模:10億4320万米ドル

- 2034年予測市場規模:57億7673万米ドル

- CAGR:2026年~2034年 23.90%

市場シェア

- 北米は2025年に世界のデジタルPCR市場を支配し、市場シェア全体の43.70%を占めました。この優位性は、先進的な分子診断技術の早期導入、慢性疾患および感染症の高い有病率、臨床研究開発への強力な投資に起因する。特に米国市場では、診断手順の増加とハイエンドなバイオ医薬品アプリケーションにより、デジタルPCRシステムに対する強い需要が示された。

- タイプ別では、製品投入の増加と感染症検出における高感度を背景に、2025年にはドロップレットデジタルPCR(ddPCR)が最大の市場シェアを占めると予測される。Bio-Rad Laboratories, Inc.やThermo Fisher Scientific Inc.などの企業は、診断・研究用途を支援するためddPCRプラットフォームに多額の投資を行っている。

主要国のハイライト

- 日本:個別化医療への投資拡大と、がん・感染症診断における先進技術の採用増加がデジタルPCR需要を支えている。シスメックス株式会社などの企業がこの分野のイノベーションを主導している。

- 米国:臨床・学術研究所での高い採用率、分子診断研究への堅調な資金提供、バイオラッドやサーモフィッシャーなどの市場リーダーの存在が成長を牽引している。また、パンデミック後には幅広い診断用途でのdPCR導入が急速に進んでいる。

- 中国:医療投資の増加、感染症・遺伝性疾患の患者数の多さ、精密診断への意識の高まりにより、中国市場は急速に拡大している。病院全体の分子診断能力向上を目指す政府の施策が、市場をさらに後押ししている。

- 欧州:研究開発資金の増加、政府の積極的な施策、分子生物学研究の強固なインフラが成長を支えています。欧州投資銀行がStilla Technologiesを通じて次世代dPCR開発に3,130万米ドルを投資した事例は、欧州がデジタル診断技術に注力していることを示しています。

デジタルPCR市場の動向

医療提供者の滴下式からチップ式検査への移行が市場を牽引

様々な疾患の診断において、液滴ベース検査からチップベース検査への移行は、この装置の発展において極めて重要であった。市販の液滴デジタル検査キットでは、液滴を手動で移す必要があり、標的物質の検出が過小評価される原因となる。さらに、ddPCRキットではサンプル移送時の交差汚染リスクも存在する。加えて、ddPCRには液滴の形状・サイズ変動による再現性・堅牢性の低下など複数の制約がある。その他の課題として、時間のかかるワークフロー、訓練を受けた専門家の必要性などが挙げられる。

一方、チップベース技術では、液滴は常にチャネル内を移動するため、交差汚染リスクが低減される。さらに、これらの検査キットは他と比較して複数の利点を有する。主な利点として、迅速性、技術的簡便性、費用対効果の高いスクリーニングが挙げられる。

この革新技術は、近い将来、様々な疾患の診断における採用拡大が期待されています。さらに、感染症の発生率増加と癌の有病率上昇により、医療提供者がチップベースのデバイスへ移行すると予測されます。これにより、予測期間中のデジタルPCR市場成長がさらに促進されると見込まれています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

デジタルPCR市場の成長要因

dPCR技術の進歩が市場成長を促進

デジタルポリメラーゼ連鎖反応(dPCR)は、従来技術を改良したもので、核酸を直接定量・クローン増幅するために使用できます。研究開発活動の増加と革新的デバイスへの需要拡大により、大きな利点を提供する様々なPCR技術が導入されています。主要市場プレイヤーによる、液滴、チップベース、ビーム、結晶反応などの技術に基づく革新的デバイスの導入が、市場成長を牽引すると予想されます。

- 2022年11月、深セン新産業生物医学工程有限公司はMEDICA 2022において、Snibe Molecular製品群の新製品「Molecision S6デジタルPCRシステム」を発表した。Molecision S6は自動化された統合型デジタルPCRシステムであり、研究/体外診断向けのフルプラットフォームソリューションを提供する。

こうした技術的進歩は、予測期間(2025-2032年)における市場拡大を促進すると見込まれる。

さらに、dPCR製品への需要拡大に伴い、様々な公的機関、民間組織、研究機関がデジタルPCRシステム装置の開発に積極的に関与している。大半は民間組織によって開発されている。積極的に関与している市場プレイヤーには、バイオラッド・ラボラトリーズ、スティラ・テクノロジーズなどが挙げられる。

リアルタイムポリメラーゼ連鎖反応(PCR)に対するdPCRの主な利点 -timeポリメラーゼ連鎖反応に対するdPCRの主な利点と世界的な市場拡大

dPCRは第三世代PCR技術であり、反応の分割により完全な定量化を可能にします。これらの検査は、他の手法と比較して標的核酸分子の完全な測定を提供することを目的としています。この絶対的DNA定量化により、再現性、感度、精度が向上し、研究者はより小さな差異を定量化し、微小変異を正確に測定できるようになります。

さらに、リアルタイムPCR装置が広く応用されているにもかかわらず、ウイルス内に複数のゲノムタイプが存在し、検体中のテンプレート濃度が極めて低いため、マラリアやCOVID-19などの様々な寄生性感染症の検出には好ましい技術とは言えません。デジタル滴下装置はこれらの課題を克服し、異なるグループ間の結果の比較可能性を高めながら正確な結果を提供します。

- 例えば、2022年3月の『Clinical Microbiology Review』誌のSARS-CoV-2検出・診断に関する記事によれば、デジタル技術に基づく検査は、その様々な利点からリアルタイムPCRよりも広く採用されている。

リアルタイム装置に対するこれらのデジタル装置の様々な利点により、予測期間中にデジタル技術に基づく検査および機器の採用が増加すると予想される。

抑制要因

装置の高コスト、およびNGSなどの代替手段の存在が市場成長を制限する可能性

デジタルポリメラーゼ連鎖反応(PCR)には様々な利点があるものの、その使用にはいくつかの制限があり、市場での普及を妨げる可能性があります。

他の選択肢と比較してこれらのデジタル機器のコストが高いといった特定の制限が、その普及を制限する可能性があります。この要因により、市場には複数の代替選択肢が存在します。例えば、絶対定量のためのデジタル技術に代わるものとして、カウントPCRがあります。これはウイルス量、コピー数変異、遺伝子発現を定量化する。このような代替手段は、市場におけるデジタル装置の成長を制限すると予想される。

- 例えば、2022年8月のFrontiers Media S.A.の記事によれば、装置の高コストやNGSと比較した試薬の汎用性の低さといったデジタルPCRの制限が、一般的な生化学研究所における普及を妨げている。

さらに、dPCR装置を操作し結果を定量化するには訓練を受けた要員が必要である。これにより、熟練した専門家が不足している低・中所得国では、これらの製品の導入が遅れている。また、マイクロ流体技術用の多くの機器や試薬は容易に入手できず、ウイルス感染の影響を受けやすい多くの発展途上国での導入を制限している。

こうしたデジタル機器の使用に伴う制約と、他の有効な代替手段の存在が相まって、今後数年間の市場全体の成長を抑制する可能性がある。

デジタルPCR市場のセグメント分析

タイプ別分析

感染症診断向け製品投入増加により、液滴型dPCRセグメントが主要シェアを占める見込み

タイプ別では、市場は液滴型デジタルPCR、チップベース型デジタルPCR、その他に分類される。

2024年、液滴式dPCRセグメントが最大の市場シェアを占めました。2025年から2032年の予測期間中、著しいCAGRで拡大すると見込まれています。この成長は、感染症診断向けdPCRの開発と商業化に対する市場関係者の注力が強まっていることに起因します。

- 2023年4月、Bio-Rad Laboratories, Inc.は新型QX600 ドロップレットデジタルPCRシステムを発表した。本装置はQX200システムと同様の液滴生成・処理プロトコルを採用し、高度な多重化機能を容易に導入可能とする。

さらに、感染症の蔓延拡大と、これらの装置が疾患診断において持つ優位性が、予測期間中のセグメント成長を促進すると見込まれる。

- 例えば、2022年6月のNCBI記事によれば、デジタル・ドロップレットPCRは逆転写定量リアルタイムポリメラーゼ連鎖反応(RT-qPCR)よりも感度が高く、臨床検体中のウイルス病原体検出において通常、優れた選択肢と見なされている。

チップベースセグメントは、予測期間中に中程度のCAGRで拡大すると予測される。このセグメント成長は、現在の標準である平板培養法や定量PCRと比較して変動が少なく、株特異性を検出するチップベース検査の感度によるものである。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

製品別分析

デジタル技術の採用拡大により装置が主要シェアを占める見込み

製品別では、市場は機器、試薬・消耗品に区分される。

機器セグメントは2024年に世界デジタルPCR市場で最大のシェアを占め、予測期間中に大幅なCAGRで拡大すると見込まれる。このセグメントの最大シェアは、市場プレイヤーによる新製品投入の取り組み増加と、市場における本装置の応用拡大に起因する。

- 例えば、2023年8月にF. ホフマン・ラ・ロシュ社は、がんやその他の疾患との闘いを目的としたデジタルPCRシステムを発表しました。Digital LightCycler Systemは次世代システムであり、臨床研究者ががん、遺伝性疾患、感染症をより正確に予測することを支援します。

試薬・消耗品セグメントは、予測期間中に最も高いCAGRで拡大すると予測されています。このセグメントの成長は、診断目的でのこれらのデジタルデバイスキットの商業化が進んでいることに起因します。さらに、COVID-19パンデミックにより、政府はCOVID-19診断用のデジタル技術に基づく特定のキットに緊急使用許可を付与しており、これは長期的に市場の成長をさらに促進すると予想されます。

- 例えば、2023年11月にはQIAGENが食品安全およびバイオ医薬品顧客向けに新たなQIAcuityデジタルPCRキットを発表した。

- 同様に、2020年5月には米国食品医薬品局(FDA)がBio-Rad社のSARS-CoV-2 ddPCRキットに対し緊急使用許可(EUA)を付与した。このキットはqPCRアッセイを超える高感度・高精度を備えたCOVID-19診断ツールである。

適応症別分析

感染症分野におけるデジタルポリメラーゼ連鎖反応の臨床実証済み有効性が需要拡大を牽引

適応症別では、市場は感染症、腫瘍学、遺伝性疾患、その他に区分される。

2024年には遺伝性疾患セグメントが市場を支配し、2025年から2032年の予測期間中に中程度のCAGRで拡大すると予想される。このセグメントの成長は、検出における高い感度と特異性により遺伝子変異を特定するためのこれらの装置の採用増加に起因する。

- 米国国立医学図書館が2023年に発表した論文によると、RT-qPCR迅速検査の感度は37.9%、特異度は65.5%であり、RT-PCR迅速検査と比較して優位性が確認された。

腫瘍学分野は予測期間中に大幅なCAGRで拡大すると見込まれています。この分野の成長は、がん疾患の有病率増加と、がん研究において他の装置に代わるデジタル装置の採用拡大に起因しています。

- 米国癌協会が2022年に発表した記事によると、米国では約1,918,030件の新規がん症例が診断された。

感染症分野は予測期間中、最も高いCAGRで拡大すると見込まれています。ウイルス性・細菌性・寄生虫性感染症を含む感染症診断における、これらの飛沫デジタルデバイスの臨床的に実証された潜在的優位性が、これらのデバイスの採用を促進し、ひいては分野の成長を牽引すると予想されます。

エンドユーザー別分析

研究活動におけるデジタル技術の導入率の高さから、学術・研究機関が引き続き優位性を維持する見込み

エンドユーザー別では、市場は病院・診療所、製薬・バイオテクノロジー産業、臨床検査室、学術・研究機関に区分される。

学術・研究機関セグメントは最大の市場シェアを占めており、予測期間中は中程度のCAGRで拡大すると見込まれています。このセグメントの成長は、腫瘍学、遺伝性疾患など様々な分野の研究におけるこれらのデバイスの利用増加に起因しています。

- 2023年2月、サーモフィッシャーサイエンティフィック社は、新たなデジタルPCR研究ソリューション「Applied Biosystems QuantStudio Absolute Q AutoRun dPCR suite」の発売を発表した。

臨床検査室セグメントは、予測期間中に最も高いCAGRで拡大すると予測されている。このセグメントの成長は、感染症の蔓延拡大と、各種感染症の診断におけるデジタル機器の利用増加に起因する。さらに、COVID-19の発生に伴い、多くの市場参加者がCOVID-19診断キットの開発・商業化に注力した。

- 2020年3月、バイオ・ラッド・ラボラトリーズ社 と肺疾患診断企業Biodesix, Inc.は、米国における検査需要の高まりに対応するため、COVID-19飛沫デジタルポリメラーゼ連鎖反応検査をFDAに緊急使用許可(EUA)申請する提携を発表した。COVID-19関連の新製品承認に向けたこうした提携が、2020年のセグメント成長に寄与した。

地域別インサイト

North America Digital PCR Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場は2024年に3億850万米ドルと評価され、予測期間中に大幅なCAGRで拡大すると見込まれています。この成長は、警戒心が高く経済的に安定した人口に起因します。さらに、 同地域における技術的に高度で高コストな診断法の採用増加も、予測期間中の地域市場の成長を促進すると予想される。

- SDiレポートが2022年12月に発表した調査統計によると、米国の研究所で調査対象となった248名の科学者のうち、dPCRの採用率は40%を超えた。

欧州は予測期間中に中程度のCAGRで拡大すると見込まれる。この成長は、主要欧州諸国における感染症診断の需要量の高さと、欧州における研究開発費の増加に起因する。

- 2022年3月、Stilla Technologiesは欧州投資銀行による3,130万米ドルの投資を伴う新プロジェクトを発表した。このプロジェクトは、画期的で柔軟なソリューションを提供することで次世代遺伝子検査の開発加速に焦点を当てている。

アジア太平洋地域の市場は、予測期間中に最も高いCAGRで成長すると見込まれています。この地域全体の市場成長は、アジア諸国における医療インフラの改善、地域内の慢性疾患および感染症の高い負担、そしてより良い治療結果に対する個人の意識の高まりに起因しています。

- 例えば、2022年4月に情報公開法(RTI)に基づく問い合わせに対して国立エイズ対策機構が提供したデータによると、過去10年間でインドでは170万人以上がHIVに感染した。このような感染症の蔓延拡大は、地域における効果的な診断法への需要を高めており、アジア太平洋地域の市場成長を促進している。

ラテンアメリカおよび中東・アフリカ市場は、予測期間中に著しいCAGRで拡大すると見込まれています。この成長は、これらの機器の有効性を評価する臨床研究の増加と、同地域における製品商業化の進展に起因します。さらに、これらの国々の医療インフラ強化に向けた取り組みの強化が、地域全体の市場成長をさらに後押しすると予想されます。

デジタルPCR市場の主要企業一覧

主要プレイヤーの多様なポートフォリオと、市場地位強化に向けた提携・買収への強い注力

市場は、主要企業が大きな市場シェアを占めることで統合が進んでいる。

市場で活動する主要企業は、バイオ・ラッド・ラボラトリーズ社、サーモフィッシャーサイエンティフィック社、およびキアジェン社である。2024年時点で、これら3社で市場の大部分を占めた。

バイオ・ラッド・ラボラトリーズ社が最高の市場シェアで市場を支配した。同社の市場支配力は、機器と消耗品を網羅する強力なドロップレットデジタルテスト製品ポートフォリオによるものである。さらに、過去の他デジタル機器メーカー買収も同社の強固な市場シェアに寄与している。また、キアジェンN.V.などの主要競合他社は現在、新規dPCRメーカーとの提携による生産拡大や既存製品ポートフォリオのグローバル展開といった無機的成長戦略に注力している。これらの要因が同社の市場成長をさらに加速させている。

- 2022年8月、バイオ・ラッド・ラボラトリーズ社は、医療診断・ヘルスケア市場向け革新技術ソリューションを開発するポーランド企業キュリオシティ・ダイアグノスティクス社の買収を発表した。

- 2022年7月、Qiagenは、特にバイオ医薬品業界に関わる顧客層における利用拡大を目的としたデジタルPCR装置「QIAcuity」シリーズについて、提携を通じた一連の機能強化を発表した。

世界の市場におけるその他の有力企業には、スティラ(Stilla)、シスメックス株式会社(Sysmex Corporation)、JNメドシス(JN Medsys)、スタンダード・バイオツールズ社(Standard BioTools Inc.)(フルイディグム社(Fluidigm Corporation))が含まれる。これらの企業は予測期間中に市場シェア拡大を図るため、戦略的取り組みに注力している。

- 2023年3月、スティラとアティラバイオシステムズ(AtilaBiosystems)は共同ブランドデジタルPCRキットの販売に関する契約を締結した。

主要企業プロファイル一覧:

- QIAGEN(ドイツ)

- Thermo Fisher Scientific Inc. (米国)

- Bio-Rad Laboratories, Inc. (米国)

- JN Medsys (シンガポール)

- Stilla (フランス)

- シスメックス株式会社 (日本)

- Standard BioTools Inc. (米国)

- Precigenome LLC. (米国)

業界の主な動向:

- 2023年7月: QIAGENは新たなdPCRキットの発売により、デジタルPCR製品ラインを拡充しました。

- 2023年3月: サーモフィッシャーサイエンティフィック社が新たなデジタルPCR研究ソリューションを発表。

- 2022年10月: スタンダードバイオツールズ社が、優れた効率性を提供する革新的な高容量ゲノミクス機器「X9リアルタイムPCRシステム」の発売を発表。

- 2022年4月:StillaとPromega Corporationは、サンプル調製と最新のMaxwellシステム、および6色Naicaシステム上のデジタルポリメラーゼ連鎖反応を組み合わせた共同販売契約を発表。この提携により両社のデジタルワークフローソリューションが強化された。

- 2022年3月、スティラはEMEA地域における12社の販売代理店との提携を発表。これにより同社はEMEA地域での事業展開を拡大した。

- 2021年9月、サーモフィッシャーサイエンティフィック社は、アプライドバイオシステムズ社製「QuantStudio Absolute Q DPCRシステム」の発売を発表。

- 2021年8月、QIAGENとGT Molecularは、QIAcuityデジタルPCR技術に基づく包括的なSARS-CoV-2廃水検出ソリューションの提供に向けた協業を発表しました。

レポート対象範囲

An Infographic Representation of デジタルPCR市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは、詳細な競争環境と市場動向を提供します。慢性疾患の有病率、主要国・地域ごとの規制シナリオ、市場におけるマイクロ流体消耗品の概要といった主要な側面に焦点を当てています。さらに、主要な業界動向、主要企業による消耗品の価格分析、主要企業が供給する消耗品の詳細な製品マッピングに関する情報を提供します。加えて、デジタルPCR法で使用される装置の技術的進歩に関する知見も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から23.90%のCAGR |

|

ユニット |

価値(百万米ドル) |

|

セグメンテーション

|

タイプごとに

|

|

製品によって

|

|

|

兆候によって

|

|

|

エンドユーザーによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場は2025年に8億5719万米ドル規模であり、2034年末までに57億7673万米ドルに達すると予測されている。

予測期間(2026-2034年)において、市場は年平均成長率(CAGR)23.90%で拡大すると見込まれている。

液滴デジタルポリメラーゼ連鎖反応セグメントは、タイプごとに市場の主要なセグメントです。

他の従来の方法でのデジタル技術の採用の増大と慢性および感染症の発生率の高まりは、市場を促進する要因の一部です。

Bio-Rad Laboratories、Inc.、Thermo Fisher Scientific Inc.、およびQiagenは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート