医薬品市場規模、シェアおよび業界分析、タイプ別(医薬品〔処方薬およびOTC〕およびワクチン〔細菌性およびウイルス性〕)、疾病適応別(腫瘍、糖尿病、感染症、心血管、肥満、自己免疫、眼科、消化器、皮膚科、血液科、ホルモン、アレルギー)、薬剤タイプ別(バイオ医薬品・バイオシミラー〔抗体〔モノクローナル抗体、抗体薬物複合体〕、ワクチン、ペプチド薬物複合体〕および従来型薬剤)、投与経路別、流通チャネル別(病院、ドラッグストア、小売およびオンライン薬局)、地域予測、2026–2034

医薬品市場の概要

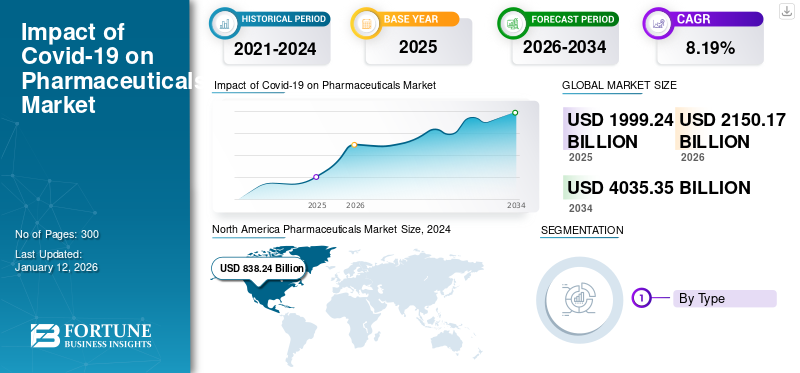

世界の医薬品市場規模は2025年に1兆9,992億4,000万米ドルと評価され、2026年の2兆1,501億7,000万米ドルから2034年には4兆353億5,000万米ドルへ成長し、予測期間中にCAGR 8.19%を示すと予測されています。北米は2026年に44.81%の市場シェアで医薬品市場を支配しました。

医薬品は公衆衛生と経済発展において重要な役割を果たしています。これらは慢性疾患の予防と治療に不可欠であり、それによって生活の質を向上させ、経済成長を支えます。この市場は、ヘルスケア分野におけるイノベーションやテクノロジーへの需要の増加、さまざまな慢性疾患や生命を脅かす疾患の増加などの要因により、大幅な成長を遂げています。

- たとえば、国際糖尿病連盟 (IDF) が発表したデータによると、2024 年にインドで糖尿病を患う成人の数は 89,826,900 人でした。

市場で活動する主要企業による先進的治療法の研究開発への重点の高まりも、市場の成長を支えています。これらのプレーヤーには、ファイザー社、ジョンソン・エンド・ジョンソン・サービス社、アストラゼネカ社、ノバルティス社などがあります。

日本の医薬品市場インサイト

日本では、医療ニーズの高度化や高齢化社会の進展、先端医療技術の導入などを背景に、医薬品市場は多様化・高度化が進んでいます。研究開発力の強化、特殊・高機能治療薬の需要拡大、デジタルヘルスとの連携、さらには国際展開への取り組みが重要なテーマとなっています。グローバル市場の変革が続く中、日本企業にとっては、革新的医療ソリューションの創出や規制対応強化を通じて、持続的な競争力を確立する大きな機会が広がっています。

市場ダイナミクス

市場の推進力

市場の成長を促進する公衆衛生上の懸念の高まり

医薬品市場の成長を牽引する顕著な要因の 1 つは、慢性疾患の罹患率の高さによる公衆衛生上の懸念の高まりです。近年、肥満の増加、座りっぱなしのライフスタイルの採用の増加、不健康な食事の摂取量の増加などのいくつかの要因が、憂慮すべき速度で非感染性疾患(NCD)の有病率の上昇に寄与しています。このため、これらの疾患を治療するための薬剤に対する大きな需要が生じています。

- 米国癌協会 (ACS) が発表した 2025 年の統計によると、2025 年の米国の乳癌症例数は約 316,950 人と推定されています。

このように患者数が多いと、疾病管理のために国民に大きな経済的負担が生じます。慢性疾患は障害、生活の質の低下、医療費の増加につながる可能性があります。また、労働参加と経済生産性にも影響を与えます。

- たとえば、国立バイオテクノロジー情報センター (NCBI) が 2024 年 1 月に発表した研究によると、慢性疾患の管理コストは膨大で、2030 年までに全世界で 47 兆米ドルに達すると推定されています。

市場の制約

市場の成長を妨げる厳格な規制枠組み

世界的な医薬品販売量の増加により、医薬品開発、販売およびマーケティングの実践、政府の薬価報告、臨床業務、市販後の医薬品安全性報告など、いくつかの分野で規制上の監視が強化されています。これにより、医薬品やその他の医薬品の開発と販売において、プレーヤー、特に新規参入者にとってより高い障壁が生じています。

慢性疾患用の複合薬の発売には、さまざまな規制当局の承認プロセスが必要です。これらの医薬品にはさまざまな革新が伴うことが多いため、規制当局はその性能と安全性を評価するための積極的な取り組みを実施しています。さらに、スマートドラッグデリバリーシステムの絶え間ない進歩により、製品の分類と評価に対する規制当局の負担が大幅に増加しました。

市場機会

デジタルテクノロジーを導入して収益性の高い成長機会を創出

製薬業界は、業務効率の向上、患者エンゲージメントの強化、医薬品開発の加速を目的とした徹底的なデジタル変革を進めており、新薬の開発に通常必要とされる 12 ~ 15 年の期間を短縮できる可能性があります。 Johnson & Johnson Services Inc.、Merck KGaA、Eli Lilly and Company などの企業は、従業員に次のようなトレーニングを行っています。人工知能これらのテクノロジーを効果的に組み込むために。さらに、デジタルツインテクノロジーにより患者の反応をシミュレーションできるため、より優れた治験設計と安全性モニタリングが可能になります。

市場の課題

サプライチェーンの混乱は市場の成長に重大な課題を突きつける

製薬業界は、原材料の調達から最終配送に至るまで、サプライチェーンの重大な課題に直面しています。米国に本拠を置く製薬会社やその他の先進国の国内で必須の医療成分を生産する能力が限られているため、製品の輸入が増加し、重大なサプライチェーン危機を引き起こしています。ほとんどの API と原材料は、少数の国、特に中国とインドから調達されています。これらの国での工場閉鎖、輸出制限、政治的緊張などの混乱により、供給が停止し、医薬品製造に重要な原料が不足する可能性があります。

さらに、多くの医薬品はコールドチェーン物流を必要とすることが多く、輸送中の遅延や一定温度維持の失敗により製品の腐敗が生じる可能性があります。さらに、港湾の混雑、ドライバー不足、運賃の上昇(特にパンデミック後)がさらに状況を複雑にしています。サプライチェーンマネジメント。

医薬品市場の動向

革新的な治療法への投資の増加が主要な市場トレンド

製薬業界は、薬物治療法としての小分子やモノクローナル抗体 (mAb) から、複雑な疾患を治療できる新しいタイプの治療法へと移行しています。この変化により、革新的な治療薬への研究開発投資が促進され、パイプラインを強化するための合併と買収が推進されています。遺伝子治療と細胞治療はその道をリードしており、カスタマイズされた遺伝子ベースの治療または細胞治療を通じて遺伝性疾患の治癒の可能性を提供します。

重症筋無力症、急性骨髄性白血病などの希少疾患の治療法や、その他の疾患に対する新しい治療法が、近年注目すべきペースで開発されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

タイプ別

さまざまな慢性疾患の発生率の増加 推奨される薬物 セグメントの成長

医薬品市場は種類に基づいて医薬品とワクチンに分類されます。医薬品セグメントはさらに処方薬とOTCに分類されます。

医薬品セグメントは、2024 年に医薬品市場で最大のシェアを獲得しました。がん、糖尿病、心血管障害などのさまざまな慢性疾患の有病率の増加に加え、さまざまな新しい治療法が利用可能であることについての認識を高める製薬メーカーの取り組みの強化により、市場での医薬品の採用が促進されています。

- たとえば、世界保健機関(WHO)が2024年4月に発表した報告書によると、187か国の2022年のデータに基づいて、世界人口の約3.3%に当たる約2億5,400万人がB型肝炎に感染しているとのことです。

一方、ワクチンセグメントには、ウイルス性ワクチンとウイルス性ワクチンの両方が含まれます。細菌ワクチン、今後数年間は緩やかな成長が見込まれています。さまざまな種類のワクチンの承認数の増加により、市場での採用が増加しています。

- たとえば、2025 年 5 月に、バイエルン ノルディック社は、チクングニア熱ウイルスによって引き起こされる病気の蔓延を防ぐために、英国医薬品医療製品規制庁からヴィムクニアウイルスの販売承認を取得しました。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

疾患別

がん症例の増加が腫瘍領域の成長を促進

疾患適応の観点から見ると、世界の医薬品市場は腫瘍学、糖尿病、感染症、心血管疾患、神経学精神科、呼吸器科、腎臓科、肥満症、自己免疫科、眼科、消化器科、皮膚科、血液学/血液学、肝臓/肝臓病学、遺伝学、ホルモン/内分泌学、女性の健康、生殖学、アレルギーなど。

オンコロジー分野は、2024 年の世界市場シェアを独占しました。さまざまな種類のがんに対する効率的な治療に対する需要の高まりにより、世界中で医薬品の需要が増加しています。さらに、すべての年齢層におけるがんの発生率の増加もセグメントの成長を支えています。

- 米国癌協会 (ACS) が発表した 2025 年の統計によると、米国の推定癌症例数は約 2,041,910 人です。

- 同様に、世界がん観測所 (GLOBOCAN) が 2022 年に発表した報告書によると、前立腺がんは第 4 位にランクされました。番目あらゆる種類のがんの中で最も多く、2022 年の総罹患数は 1,467,854.0 (147 万人) になります。

神経学および精神科分野は、今後数年間でかなりの CAGR で成長すると予想されます。この成長を支える要因としては、人口の高齢化、神経疾患の発生率の増加、さまざまな神経疾患に対する新薬開発への研究開発投資の増加などが挙げられます。

- たとえば、2024 年 3 月に世界保健機関 (WHO) が提供したデータによると、世界中で約 3 人に 1 人が神経疾患に罹患しています。

薬剤の種類別

低分子/従来型医薬品セグメントが手頃な価格で市場をリード

医薬品の種類に基づいて、世界市場は生物製剤と生物製剤に分類されます。バイオシミラーおよび低分子/従来の薬物。

小分子/従来型医薬品セグメントは、2024 年の世界市場で主導的地位を維持しました。この優位性を補う要因には、確立された小分子の製造および規制の枠組み、経口バイオアベイラビリティと患者の利便性、費用対効果、ジェネリック医薬品の広範な入手可能性が含まれます。

製薬業界は、製造コストの低さ、投与の容易さ、幅広い適用性、安定性のため、低分子に引き続き注目しています。小分子医薬品は、細胞培養プロセスを使用して製造されることが多く、厳格な取り扱い要件が必要な生物製剤よりも安価な傾向があります。さらに、主要企業が新製品の発売やその他の戦略的取り組みに注力していることも、この部門の成長を支えています。

- たとえば、2023 年 11 月にファイザー社は、小分子向けのドラッグデリバリー技術のライセンス供与についてセリーナ・セラピューティクスと契約を締結しました。

生物製剤およびバイオシミラー部門は、近い将来、最も急速な成長を遂げると予想されています。これは主に、従来の小分子医薬品から高分子バイオ医薬品への移行が進んでいることによるものです。これらの生物製剤には、抗体薬物複合体、モノクローナル抗体などの治療法が含まれており、複雑な症状の治療計画を再定義しています。

- たとえば、Catalent Biologics が提供するデータによると、バイオ医薬品これらの製品は医薬品パイプライン全体の推定 40% を占めており、この数は近い将来増加すると予想されます。

投与経路別

口腔セグメント安全性で圧倒的な人気を誇る

世界市場は投与経路に基づいて、経口、非経口、局所、吸入などに分類されます。

経口セグメントは、2024 年に市場で最高のシェアを保持しました。これは、経口薬の利便性、安全性、費用対効果、患者への優しさなどの要因に起因すると考えられ、このため経口薬は世界中で最も広く使用され、好まれる薬剤投与経路となっています。点滴や注射とは異なり、経口投与では針の必要性や、それに伴う不快感や不安が回避されるため、特に慢性または長期の治療に対する患者の受け入れが向上します。

非経口セグメントは、予測期間中にかなりの CAGR で成長する見込みです。このセグメントの成長は、さまざまな慢性疾患の治療における非経口投与経路の使用の増加に起因すると考えられます。非経口投与により、血流への薬物の直接かつ効率的な送達が可能になります。

- たとえば、D型肝炎の治療に使用されるヨーロッパで唯一承認されている薬剤であるブレビルチドは、非経口経路で投与されます。

年齢層別

ウイルス性疾患の治療に対する需要の増加 成人部門の成長を促進

年齢層に基づいて、世界市場は成人と小児に分けられます。

成人セグメントは 2024 年に最も高い市場シェアを占め、予測期間中に最高の CAGR で成長すると予想されます。この成長の主な原因は、この地域の成人における天然痘/Mpox などのウイルス性疾患の治療需要の増加によるものです。この需要の高まりに応えるために、地域の規制当局はますます認可を行っています。ワクチンこのようなウイルスから身を守るために。

- たとえば、2024 年 3 月に、Bavarian Nordic は、18 歳以上の個人の天然痘および Mpox ウイルスを治療するための JYNNEOS の承認をスイス治療製品庁 Swissmedic から取得しました。

2024 年には小児科セグメントが市場の主要なシェアを占めます。小児の細菌性疾患を予防するためにワクチンの普及範囲を拡大する世界的企業の取り組みの拡大により、製品の採用が促進されることが予想されます。

- たとえば、2024 年 3 月、ファイザー社は、乳幼児を肺炎球菌疾患から守るために、欧州委員会 (EC) から PREVENAR 20 の販売承認を取得したと発表しました。

流通チャネル別

専門医薬品への容易なアクセスが病院薬局部門を押し上げた 成長

流通チャネルの観点から見ると、世界市場は病院薬局、ドラッグストアと小売薬局、オンライン薬局に分かれています。

病院薬局セグメントは、患者がこれらの環境に移行したため、2024 年には世界市場で大きなシェアを占めました。保険適用に加え、専門の医薬品や入院治療への容易なアクセスがこの分野の成長に貢献しました。さらに、多数の病院と院内薬局の存在により、病院薬局を通じた医薬品の普及が促進され、この分野の成長が促進されることが期待されています。

- ドイツ連邦薬剤師協会連合であるABDAが発表したデータによると、2024年時点でドイツには人口10万人当たり平均21の薬局があった。このような比率は医薬品の需要を効果的に満たし、この部門の成長を支えます。

小売薬局セグメントは、患者の状態を効果的に管理するためのアクセシビリティの強化、サポート サービス、地域社会との関わりの取り組みにより、市場で 2 番目に大きなシェアを保持しました。さらに、小売薬局では、処方薬と市販薬の両方、健康補助食品、パーソナルケア用品など、幅広い医薬品を提供しています。

医薬品市場地域の見通し

地域に関しては、市場はヨーロッパ、アジア太平洋、北米、ラテンアメリカ、中東およびアフリカに分割されています。

北米

North America Pharmaceuticals Market Size, 2024 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米の市場は2024年に8,382億4,000万米ドルと評価され、予測期間を通じてその優位性を維持すると予想されています。確立されたプレーヤーの強力な存在、承認された製品の数、慢性疾患の有病率の増加は、この地域の市場成長を補う顕著な側面の一部です。

私たち。

米国は、2024 年に北米市場で最高のシェアを獲得しました。規制当局の支援、承認製品の数の増加、革新的な治療法の研究開発への投資流入の増加が主に市場の成長を牽引しました。

- たとえば、2025年3月に欧州医学ジャーナル誌に掲載された研究によると、米国FDAは2024年に18の生物学的実体(NBE)と32の新規化学実体(NCE)を承認した。

ヨーロッパ

欧州地域は、予測期間中第 2 位の地位を維持すると予測されています。この地域の成長は、慢性疾患や生命を脅かす疾患に対するさまざまな新しい治療法を求める患者数の増加、利用可能な治療選択肢に対する意識の高まり、各国での新薬や新製品の導入の増加などの主な要因によるものと考えられます。

- たとえば、2024 年 7 月、ニュー アムステルダム ファーマ カンパニー N.V. は、第 3 フェーズ ブルックリンでの良好なトップライン データを発表しました。臨床試験ヘテロ接合性家族性高コレステロール血症の成人患者におけるオビセトラピブを評価するように設計されています。

アジア太平洋地域

アジア太平洋地域の医薬品市場は、調査期間中に最も速い速度で成長すると予測されています。さまざまな慢性疾患や加齢に関連した疾患にかかりやすい高齢者人口の増加に加え、中国、インド、オーストラリア、その他の国々における医療費の増加、医療インフラの改善は、この地域の成長を促進する重要な要因の一部となっています。

- インド財務省が発表した2023年のデータによると、医療支出は2017~2018年のGDPの1.4%と比較して、2022~2023年のGDPの1.9%に増加しました。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東およびアフリカ地域の市場は、予測期間中により遅いCAGRで成長すると予測されています。しかし、医療インフラの改善、償還シナリオの変化、世界的企業と国内企業との連携により、これらの地域は今後数年間で成長すると予想されています。

- たとえば、2025年1月、2024年アメリカ大陸ワクチン接種週間(VWA)は、中南米およびカリブ海諸国で6,500万回以上のワクチン投与を発表しました。これにはmRNAワクチンも含まれます。

競争環境

主要な市場プレーヤー

市場の主要企業は、市場競争を維持するために製品提供の強化に注力しています

世界の医薬品市場の競争シナリオは、確立されたプレーヤーと新興プレーヤーの両方の組み合わせを表しています。市場の主要企業には、ファイザー社、ジョンソン・エンド・ジョンソン・サービス社、アストラゼネカ社、ノバルティス社などがあります。これらの企業の世界的な強い存在感と、他の市場関係者との研究協力を通じてさまざまな適応症に対応するワクチンと医薬品のポートフォリオを強化することに重点が置かれており、これらの企業の優位性を支えてきました。

世界レベルで活動する他の主要市場プレーヤーとしては、AbbVie Inc.、AstraZeneca、F. Hoffmann-La Roche Ltd などが挙げられます。これらの企業は、市場での地位を維持するためにさまざまな戦略的取り組みを行っています。

プロファイルされた主要製薬会社のリスト

- メルク社(私たち。)

- ファイザー社(米国)

- ジョンソン・エンド・ジョンソン(私たち。)

- アッヴィ株式会社(私たち。)

- アストラゼネカ(英国)

- ホフマン・ラ・ロシュ社(スイス)

- ノバルティス AG (スイス)

- ブリストル・マイヤーズ スクイブ社(私たち。)

- イーライリリーアンドカンパニー(米国)

- サノフィ(フランス)

- ノボ ノルディスク A/S (デンマーク)

- GSK株式会社(イギリス)

- アムジェン社(米国)

- ギリアド・サイエンシズ社(米国)

- 武田薬品工業株式会社(日本)

主要な産業の発展

- 2025 年 7 月:GSK plcは、米国FDAによるブレンレップ配合剤の生物製剤ライセンス申請(BLA)の審査期間の延長を発表した。

- 2025 年 6 月:アストラゼネカは、以前にEGFR指向療法およびプラチナベースの化学療法を受けた局所進行性または転移性EGFR変異非小細胞肺がん(NSCLC)の成人患者を治療するためのダトロウェイ(ダトポタマブ・デルクステカンまたはDato-DXd)について米国FDAの承認を取得した。

- 2025 年 3 月:Precision BioSciences, Inc. は、PBGENE-HBV の治験新薬 (IND) 申請について米国 FDA から認可を受けました。 PBGENE-HBV は、慢性 B 型肝炎を治療するために設計された Precision の完全所有の主要な in vivo 遺伝子編集プログラムです。

- 2024 年 10 月:ファイザー社は、米国食品医薬品局(FDA)が血友病AまたはBの成人および青年の治療に使用されるHYMPAVZIを承認したと発表しました。

- 2024 年 5 月:Novartis AG は、放射性リガンド治療パイプラインを強化するために、前臨床段階のバイオテクノロジー企業である Mariana Oncology を買収しました。

レポートの範囲

世界の医薬品市場レポートは、市場の詳細かつ包括的な分析を提供します。このレポートが提供する重要な洞察には、主要国別の主要な慢性疾患の罹患率、主要地域別の医薬品の規制概要、最近の業界の発展、市場での新製品の発売などが含まれます。調査レポートには、予測期間全体で市場の成長に貢献した主要な市場ダイナミクスも含まれています。市場分析には、市場で活動している主要企業のプロファイルと世界的な競争環境も含まれます。さらに、このレポートには、パイプライン分析と製薬およびバイオテクノロジー業界の投資傾向に関する洞察も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは8.19% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別 · 薬物 o 処方箋 o OTC ・ ワクチン o 細菌 バイラルについて |

|

疾患別 · 腫瘍学 ・ 糖尿病 · 感染性 · 心血管系 · 神経学と精神医学 · 呼吸器 · 腎臓 · 肥満 · 自己免疫 · 眼科 · 胃腸 · 皮膚科 · 血液学/血液 · 肝臓/肝臓病学 · 遺伝的 · ホルモン/内分泌 · 女性の健康 · 生殖 · アレルギー · その他 |

|

|

薬剤の種類別 · 生物製剤およびバイオシミラー o 抗体 § モノクローナル抗体(mAbs) § 二重特異性抗体 § 抗体薬物複合体(ADC) § その他 ワクチン o ペプチド/ペプチド薬物複合体(PDC) その他 · 低分子化合物/従来型医薬品 |

|

|

投与経路 · 口頭 · 非経口 · 局所的 · 吸入 · その他 |

|

|

年齢別 · 小児科 · 大人 |

|

|

流通チャネル別 · 病院薬局 · ドラッグストアと薬局 · オンライン薬局 |

|

|

地域別 · 北米(タイプ別、疾患適応症別、薬剤タイプ別、投与経路別、年齢層別、流通チャネル別、国別) 米国 カナダ · ヨーロッパ(タイプ、疾患適応症、薬剤の種類、投与経路、年齢層、流通チャネル、国/地域別) o ドイツ フランス 英国 o スペイン o イタリア またはスカンジナビア o その他のヨーロッパ諸国 アジア太平洋地域(タイプ、疾患適応症、薬剤の種類、投与経路、年齢層、流通チャネル、国/地域別) 中国 または日本 インド o 韓国 シンガポール ベトナムで オーストラリア o その他のアジア太平洋地域 · ラテンアメリカ(タイプ、疾患適応症、薬剤の種類、投与経路、年齢層、流通チャネル、国/地域別) o ブラジル メキシコ o コロンビア o ラテンアメリカのその他の地域 · 中東およびアフリカ(タイプ、疾患適応症、薬剤の種類、投与経路、年齢層、流通チャネル、国/サブ地域別) o サウジアラビア o GCCの残りの国々 o 南アフリカ o その他の中東およびアフリカ |

よくある質問

Fortune Business Insightsによると、市場は2026年に2兆1,501億7,000万米ドルと評価され、2034年には4兆353億5,000万米ドルに達すると予測されています。

市場は予測期間(2026〜2034年)中にCAGR 8.19%で成長すると予測されています。

北米は2025年に8,957億9,000万米ドルでした。

タイプ別では、医薬品セグメントが2025年に市場をリードしました。

さまざまな慢性疾患や生命を脅かす疾患の症例の増加と、革新的な治療法の開発に向けた運営会社による取り組みの増加が、市場の成長を推進する重要な要因です。

Pfizer Inc.、Johnson & Johnson Services Inc.、AstraZeneca、Novartis AG が市場の主要企業です。

北米は2025年に医薬品市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 300