IVD受託製造市場規模、シェアおよび業界分析製品タイプ別(機器および消耗品)、テクノロジー別(免疫診断、臨床化学、分子診断、血液学など)、サービスタイプ別(製造サービス、アッセイ開発サービスなど)、エンドユーザー別(医療機器会社、製薬およびバイオテクノロジー企業、学術および研究機関など)、および地域予測、 2026~2034年

主要市場インサイト

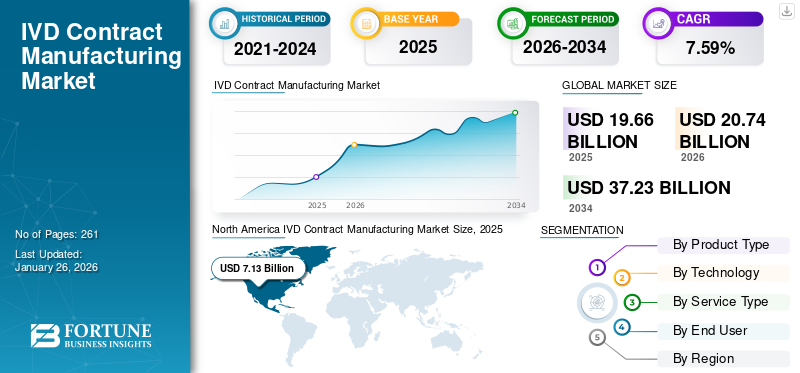

世界の体外診断用医薬品(IVD)受託製造市場規模は、2025年に196億6,000万米ドルと評価され、2026年の207億4,000万米ドルから2034年までに372億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.59%を示すと予測されている。北米は2025年に36.26%の市場シェアを占め、IVD受託製造市場を支配した。

IVD 受託製造には、体外診断 (IVD) デバイスの設計、開発、製造を専門のサードパーティ メーカーにアウトソーシングすることが含まれます。感染症などの慢性疾患の負担が増大しているため、世界的に患者の来院数と診断検査の需要が増加しています。診断検査の需要の高まりと、医療機器企業の間での製造のアウトソーシングへの志向が、IVD 受託製造の需要を支え、それによってこれらのサービスの市場浸透率に貢献しています。

- たとえば、2019年に疾病管理予防センター(CDC)が発表したデータによると、米国では約1,020万人の患者が感染症と寄生虫症のために診療所を訪れました。

さらに、メーカーに対するコスト圧力の増大と、マルチプレックスアッセイなどを含む新しい診断法の複雑さにより、医療のアウトソーシングが促進される可能性があります。体外診断世界的に。これは、Thermo Fisher Scientific Inc.、Nova Biomedical などの主要企業の間で受託製造サービスの改善にますます注力していることと併せて、世界市場の成長を推進すると予想されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

体外診断用医薬品(IVD)受託製造市場の主なポイント

- 2025年の市場規模:196億6,000万米ドル

- 2026年の市場規模:207億4,000万米ドル

- 2034年の予測市場規模:372億3,000万米ドル

- CAGR:2026年~2034年で7.59%

- 北米は2025年に36.26%の市場シェアでIVD受託製造市場を支配しました。

- 消耗品セグメントが最大の市場シェアを占めました。 2026年には66.96%を占めました。

- 免疫診断セグメントは2025年に市場を支配しました。2026年には。

北米

2025年には、北米は71億3000万米ドルを売り上げ、世界市場収益の36.26%を占め、2026年には75億5000万米ドルに成長すると予測されています。

ヨーロッパ

ヨーロッパ市場は2025年に61億6000万米ドルを占め、世界市場の31.33%を占め、2026年には64億9000万米ドルに達すると予想されています。

アジア太平洋

アジア太平洋の市場規模は2025年に41億1000万米ドルを記録し、世界市場の20.91%を占め、2026年には43億3000万米ドルに達すると予測されています。

米国

2026年には、米国市場は64億2000万米ドルに達すると推定されています。

日本

市場の成長は、高齢化、正確な診断検査に対する需要の増加、高度な検査能力、およびヘルスケア革新への継続的な投資によって支えられています。

続きを読む

日本のIVD受託製造市場インサイト

日本のIVD受託製造市場は、医療機関の検査需要の増加、在宅診断の浸透、そして高度化する検査技術への対応が求められる中で、重要性がさらに高まっています。国内では、品質保証や規制対応の厳格化により、安定した生産体制と高い技術水準を持つ受託製造パートナーへの需要が増加しています。特に、免疫診断、分子診断、POCTなど多様な領域で、スケールアップ生産や特殊材料・試薬の精密製造が求められており、専門性の高い受託サービスが不可欠となっています。また、デジタルヘルスや検査データの活用が進む中、より効率的な開発サイクルと柔軟な製造体制を構築する企業が評価されています。こうした市場動向を踏まえ、日本における高信頼性のIVD製造ソリューションの価値を示すことは、国内外の医療機器サプライチェーンにおける競争力強化につながります。

市場動向

市場 ドライバー

市場の成長を促進するための体外診断用診断薬の需要の増加

感染症や糖尿病などの慢性疾患による患者の負担の増加が、市場における体外診断検査の数の増加に寄与している主な要因です。

- たとえば、国際糖尿病連盟 (IDF) が発表した 2024 年のデータによると、世界中で約 5 億 8,900 万人の成人が糖尿病を抱えて暮らしています。

さらに、患者の疾患の早期発見とスクリーニングに関する意識向上プログラムの高まりにより、世界的に体外診断検査の数も増加しています。 IVD 検査の数が増加し、新しい診断法が複雑になるにつれて、OEM の市場における専門受託製造業者への依存度が高まっています。

したがって、病気の負担の増大は、IVD診断に対する需要の高まりと診断技術の向上と相まって普及率を加速し、それによって世界のIVD受託製造市場の成長に貢献すると予想されます。

市場の制約

市場の成長を妨げる知的財産(IP)リスクに関連する懸念

OEM メーカー間で診断製品の IVD 受託製造の需要が高まっています。しかし、知的財産に関する懸念により、市場における IVD 受託製造環境が妨げられることが予想されます。 OEM メーカーは、アッセイ配合、プロセスパラメータ、試薬組成、ソフトウェアコードなどの機密性の高い情報を委託製造業者と共有しているため、知的財産の悪用や機密データの損失の可能性に関連するリスクが増大します。

製造業のグローバル化により、多くの IVD CMO がアジア太平洋地域またはその他の地域の施設を通じて業務を行っており、知的財産法の執行が異なる可能性があるため、複雑さがさらに増しています。さらに、厳格な規制法、特に米国食品医薬品局 (FDA) および欧州連合の一般規則によって施行される法律データ保護規制 (GDPR) により、製造および検証中に臨床データおよび技術データを交換することがより困難になります。

- たとえば、2025 年に HIPAA Journal が発行したデータによると、すべてのサードパーティ侵害の約 41.2% が医療機関に影響を与えています。

したがって、上記のすべての要因と、新しい診断法の複雑さが主にこれらの製品のアウトソーシングの制限の原因となっており、これが市場の成長をさらに妨げると予想されます。

市場機会

新興国での拡大による収益機会の創出

慢性疾患の有病率が増加しており、特にブラジルやメキシコなどの新興市場において、医療インフラの開発にますます注目が集まっています。病気のスクリーニングプログラム、診断に対する意識、医療支出の急速な増加により、特に臨床化学や分子診断などの IVD 機器の需要が大幅に増加しています。

さらに、官民協力などを通じて国内製造を促進するための政府および非政府組織間の戦略的取り組みの増加も、市場におけるこれらの製品の受託製造の需要を高めると予想されます。

- 2025 年のデータによると、インド政府は生産連動型インセンティブ (PLI) スキームなどのプログラムをリリースしました。医療機器、インドでの診断製品の国内製造に対して金銭的報酬を提供します。

その他の重要な機会

- 高精度診断と個別化医療に対する世界的な需要の高まりにより、受託製造サービスの長期的な機会が促進されるでしょう。

- コストと品質の最適化のために、非中核の製造業務を専門の IVD サービスプロバイダーにアウトソーシングする傾向が高まっています。

- マイクロ流体工学、バイオセンサー、分子診断法の進歩により、受託製造パートナーシップに新たな道が生まれます。

市場の課題

市場の成長を制限する厳しい規制要件

世界中の OEM メーカーの間で、体外診断薬の受託製造サービスに対する需要が高まっています。しかし、明確な規制枠組み、提出形式、市販後の義務により、世界中の複数の地域にサービスを提供する受託製造業者にとっては困難となっています。

さらに、限られた審査能力と、FDA の品質管理システム規則 (QMSR) の調和やヨーロッパの進化する IVDR 移行期間などの規制法の継続的な進化により、製造会社は手順を改訂し、適合性を維持するために機器や消耗品を再設計する必要があります。

- 例えば、欧州委員会が発行した 2024 年のデータによると、指令 98/79/EC に基づいて指定された通知機関は 22 であるのに対し、IVDR に基づいて指定されているのは 12 機関のみであると報告されています。したがって、限られた審査能力と厳格な法律により、これらのサービスの市場普及率が制限されることが予想されます。

したがって、規制の多様化により、特に中堅・中小企業の間で検証システム、文書、その他の要件の維持が困難になるため、さまざまな地域でのビジネス拡大に課題が生じ、それによって市場での導入率が妨げられています。

その他の顕著な課題

- 自動化、検証、高度な製造設備には多額の初期投資が必要です。

- 酵素や抗体などの重要な原材料を限られたサプライヤーに依存することは、サプライチェーンの安定性に影響を与えます。

- 世界中の顧客にサービスを提供する中小規模の受託製造業者にとっては拡張性が限られています。

IVD受託製造市場動向

サービス需要を高めるための技術進歩の加速

生産プロセス全体にわたる IVD 受託製造装置にテクノロジーを統合することにますます注目が集まっています。とりわけ、自動化、デジタル化、スマート製造テクノロジーの統合により、世界の業界の状況が再構築されています。ロボット工学やリアルタイム データ分析などの高度なテクノロジーの導入により、受託製造会社はこれらの製品の品質、再現性、精度、拡張性を向上させることができます。

さらに、委託製造業者は、異常を検出してプロセスパラメータを最適化するために、機械学習および人工知能ツールも導入しています。これらのテクノロジーのアップデートにより、一貫性と生産性が向上し、主要企業が高度な製造能力を提供し、世界的な規制要件に適合できるようになり、それによって市場でのこれらのサービスの需要が高まることが期待されます。

- 2025 年にメイヨー クリニックが発表したデータによると、外科病理症例の 50% 以上がデジタル化され、デジタル病理学を通じて病理医によって解釈されていると報告されました。

その他の顕著な傾向

- 分子診断アッセイおよびポイントオブケア (POC) 検査ソリューションに対する需要の高まりにより、受託製造パートナーシップが推進されています。

- 特に ISO 13485 認定施設と FDA 認定の製造能力に対する法規制遵守への重点が強化されています。

- パンデミック後の診断試薬および消耗品の迅速な生産に対応するための委託製造能力の拡大。

- 製品の発売スケジュールを短縮するための、IVD 開発者と委託製造業者との間の戦略的コラボレーションの出現。

[309Vext15X]

セグメンテーション分析

製品タイプ別

消耗品の製品承認の増加がセグメントの優位性をもたらした

製品タイプに基づいて、市場は機器と消耗品に二分されます。

[482pBCldJR]

2024 年には消耗品部門が最大の市場シェアを獲得しました。この成長の主な原因は、感染症などの診断検査の数が増加し、その結果、世界的に消耗品の需要が高まったことです。これに加えて、主要企業がテストカートリッジなどの消耗品の製品承認の取得にますます注力していることと合わせて、部門別の成長をさらに支援すると予想されます。

- 2025 年 2 月、Visby Medical は、製品ポートフォリオの強化を目的として、委託製造業者を通じて製造されたポイントオブケア呼吸器健康検査について米国 FDA の承認を取得しました。

テクノロジー別

慢性疾患の有病率の増加により免疫診断分野の優位性が高まった

テクノロジーに基づいて市場は次のように分類されます。免疫診断、臨床化学、分子診断学、血液学など。

2024 年には免疫診断セグメントが市場を支配しました。2025 年には、このセグメントは 33.9% のシェアを獲得すると予想されます。この圧倒的なシェアは主に、糖尿病、感染症、心血管疾患などの慢性疾患の有病率の増加によるものであり、その結果、世界的に免疫診断検査の数がさらに増加しています。これは、新しい製品を開発するためのOEMと受託製造業者との間のパートナーシップの拡大とともに、市場のセグメント的な成長に貢献すると予想されます。

- たとえば、疾病管理予防センター (CDC) が発表した 2024 年のデータによると、成人の約 20 人に 1 人が冠動脈疾患 (CAD) を患っていると報告されています。

分子診断セグメントは、予測期間中に 7.4% の CAGR で成長すると予想されます。

サービスの種類別

新拠点の設立により製造サービス部門の優位性を確立

サービスの種類に基づいて、市場は製造サービス、アッセイ開発サービスなどに分類されます。

製造サービス部門は世界市場を支配し、2024年には72.1%のシェアを占めました。この成長は、感染症や自己免疫疾患などの慢性疾患の有病率の上昇に起因しており、それが市場における受託製造サービスの需要の増加を促進しています。これに加えて、市場関係者は OEM に新しい製造サービスを提供するための新しい施設を設立することにますます注目しており、それによってセグメントの成長を支えています。

- たとえば、SCIENION は 2022 年 7 月に、重要な受託製造サービス向けに ISO5 クリーンルームを提供する新しい施設を設立し、ポイントオブケアおよびポイントオブニード形式での診断アッセイに対する急速に高まる需要に対応しました。

アッセイ開発サービスの部門は、予測期間全体で 7.5% の成長率で繁栄する予定です。

エンドユーザー別

医療機器企業の増加がセグメントの優位性をもたらした

エンドユーザーに基づいて、市場は医療機器企業、医薬品バイオテクノロジー企業、学術研究機関など。

2024 年には、医療機器企業セグメントが市場を支配しました。慢性疾患の有病率の増加、検査量の増加、医療機器企業の数の増加は、市場のセグメント成長を支える重要な要因の一部です。さらに、この部門は2025年には60.2%のシェアを獲得する予定です。

- たとえば、AdvaMed が発表した 2025 年の統計によると、米国には約 6,500 社の医療機器会社があります。

さらに、製薬およびバイオテクノロジー企業のエンドユーザーは、調査期間中に 7.5% の CAGR で成長すると予測されています。

IVD受託製造市場の地域展望

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

北米

[InzPxhiQsi]

北米は2023年に64億2,000万米ドルで圧倒的なシェアを維持し、2024年にも67億6,000万米ドルで主要なシェアを獲得した。この地域の優位性は、慢性疾患の有病率の増加、IVD検査の数の増加など、明確な要因によるものです。 臨床化学検査など、開発された医療インフラ、主要企業間のアウトソーシングパートナーシップをサポートする強力な規制枠組みなど。 2025 年の米国市場は 60 億 6,000 万米ドルに達すると推定されています。

- たとえば、2024 年に国立衛生研究所 (NIH) が発表したデータによると、米国では年間約 33 億件の体外診断検査が実施されています。

ヨーロッパとアジア太平洋

ヨーロッパやアジア太平洋などの他の地域では、予測期間中に大幅な成長が見込まれると予想されます。調査期間中、欧州地域は6.4%の成長率を記録し、2025年には評価額が61億6,000万米ドルに達すると予測されています。IVD検査数の増加、技術の進歩の進展、堅牢な診断エコシステム、CROの数の増加、医療インフラの改善、政府の取り組みの強化などが、市場の成長に寄与する重要な要因の一部です。これらの要因を背景に、2025年には英国などの国々が9億9,000万ドル、ドイツが13億4,000万ドル、フランスが11億8,000万ドルの評価額を記録すると予想されています。欧州に次いで、アジア太平洋市場は2025年に41億1,000万ドルに達し、市場で3番目に大きい地域の地位を確保すると予測されています。この地域では、インドは2025年に6億3,000万米ドルに達すると推定され、中国は13億6,000万米ドルに達すると推定されています。

ラテンアメリカ、中東、アフリカ

調査期間中、ラテンアメリカ、中東、アフリカ地域ではこの市場が大幅に成長すると予想されます。 2025 年のラテンアメリカ市場は、評価額が 15 億米ドルに達すると予想されています。慢性疾患の有病率の増加、病気の早期診断に対する意識の高まり、医療インフラの改善により、これらの地域では受託製造サービスの導入が促進されています。中東とアフリカでは、GCC は 2025 年に 4 億 2,000 万米ドルの価値に達する予定です。

競争環境

主要な業界プレーヤー

優位性を支える主要企業間のパートナーシップの数が増加

IVD 受託製造サービスの堅牢かつ多様なサービス ポートフォリオは、世界的な強力なブランド プレゼンスとともに、市場におけるこれらの企業の優位性を支える重要な要素の 1 つです。 2024 年には、Thermo Fisher Scientific Inc.、Argonaut Manufacturing Services Inc.、およびその他の著名なプレーヤーが市場に参入すると予想されています。さらに、主要プレーヤーが買収や他のプレーヤーとの提携にますます注力していることにより、世界の IVD 受託製造市場シェアがサポートされる可能性があります。

- たとえば、2025 年 1 月、バイオ医薬品およびライフ サイエンス業界にサービスを提供する受託開発および製造組織である Argonaut Manufacturing Services Inc. は、Akoya Biosciences Inc. と協力して IVD アッセイを開発しました。

IVD Technologies などを含む他の主要企業も、主にブランドの存在感を高め、市場での地位を強化するための施設設立の増加によって市場で成長しています。

プロファイルされた主要な IVD 受託製造会社のリスト

- サーモフィッシャーサイエンティフィック株式会社(私たち。)

- IVDテクノロジーズ(米国)

- Argonaut Manufacturing Services Inc.(米国)

- バイオテクネ(私たち。)

- インベテック(オーストラリア)

- メルクKGaA(ドイツ)

- 富士レビオ(日本)

- 株式会社セレスティカ(カナダ)

主要な産業の発展

- 2025年10月 –研究受託機関 (CRO) である Reghelps SRC は、インドの世界的な医療機器および体外診断機器 (IVD) メーカー向けに包括的な臨床研究サービスを開始しました。これにより、同社はブランドの存在感を高めることができました。

- 2025年10月– Lords Mark Industries Ltd、受託製造組織は、さまざまな外科用消耗品、整形外科用サポート、衛生用品の注文を受けました。

- 2025年4月 –T&D Diagnostics は、ノイダに本拠を置くバイオテクノロジー企業 Genenest と協力して、インドでの診断製品の製造を行い、その存在感を強化しました。この戦略的パートナーシップの下、ジェネネストはインドにおけるT&DのStarkwert製品群の独占メーカーとなります。

- 2025年9月– 受託研究組織である STRATEC は、市場におけるブランドの存在感を高めることを目的として、ドイツで開催された MEDICA 会議に出席しました。

- 2021年11月 –専門的な受託開発および製造パートナーである Biofortuna は、製造能力を 2 倍にしました。これにより、同社は世界的なブランドの存在感を高めることができました。

レポートの範囲

市場レポートは、主要企業、製品タイプ、技術、サービスタイプ、エンドユーザーなどの主要な側面に焦点を当てた、世界のIVD受託製造市場分析を詳細に提供します。これに加えて、グローバルレポートは市場の成長傾向に関する洞察を提供し、主要な業界の発展に焦点を当てています。前述の要因に加えて、レポートには、近年の市場の成長と進歩に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

|

属性 |

詳細 |

|

学習期間 |

2021~2034年 |

|

基準年 |

2025年 |

|

推定年 |

2026年 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021~2024年 |

|

成長率 |

2026年から 2034 年までの CAGR は 7.59% |

|

ユニット |

価値 (10億米ドル) |

|

セグメンテーション |

製品タイプ、テクノロジー、サービス タイプ、エンド ユーザー、地域別 |

|

製品タイプ別 |

· 楽器 · 消耗品 |

|

テクノロジー別 |

· 免疫診断 · 臨床化学 · 分子診断 · 血液学 · その他 |

|

サービスの種類別 |

· 製造サービス · アッセイ開発サービス · その他 |

|

エンドユーザー別 |

· 医療機器企業 · 製薬会社およびバイオテクノロジー会社 · 学術研究機関 · その他 |

|

地域別 |

· 北米 (製品タイプ別、テクノロジー別、サービスタイプ別、エンドユーザー別、および国別) o 米国 (製品タイプ別) o カナダ (製品タイプ別) · ヨーロッパ (製品タイプ別、テクノロジー別、サービスタイプ別、エンドユーザー別、および国/サブ地域別) o イギリス (製品タイプ別) o ドイツ (製品タイプ別) o フランス (製品タイプ別) o イタリア (製品タイプ別) o スペイン (製品タイプ別) o スカンジナビア (製品タイプ別) o その他のヨーロッパ (製品タイプ別) · アジア太平洋 (製品タイプ別、テクノロジー別、サービスタイプ別、エンドユーザー別、および国/サブ地域別) o 中国 (製品タイプ別) o 日本 (製品タイプ別) o インド (製品タイプ別) o オーストラリア (製品タイプ別) o 東南アジア (製品タイプ別) o アジア太平洋地域のその他の地域 (製品タイプ別) · ラテンアメリカ (製品タイプ別、テクノロジー別、サービスタイプ別、エンドユーザー別、および国/サブ地域別) o ブラジル (製品タイプ別) o メキシコ (製品タイプ別) o ラテンアメリカのその他の地域 (製品タイプ別) · 中東およびアフリカ (製品タイプ別、テクノロジー別、サービスタイプ別、エンドユーザー別、および国/サブ地域別) o GCC (製品タイプ別) o 南アフリカ (製品タイプ別) o 中東およびアフリカのその他の地域 (製品タイプ別) |

よくある質問

世界の体外診断用医療機器受託製造市場規模は、2025年に196億6,000万米ドルと評価され、2026年の207億4,000万米ドルから2034年までに372億3,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)7.59%を示すと予測されている。

2025年、北米地域の市場規模は71億3000万米ドルであった。

年平均成長率(CAGR)7.59%で成長し、予測期間(2026-2034年)を通じて市場は着実な成長を示す見込みである。

製品タイプ別では、消耗品セグメントがこの市場の主要セグメントです。

IVD診断のアウトソーシングの増加は、市場の成長を促進する主要な要因の1つです。

Thermo Fisher Scientific Inc. と Argonaut Manufacturing Services Inc. は、世界市場の主要企業です。

2025年には北米が市場シェアを独占しました。

慢性疾患の有病率の増加、新しい診断の複雑さ、その他の要因は、これらのサービスの採用を世界的に促進すると予想される重要な要因の一部です。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 261

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート