LNG貯蔵タンク市場規模、シェアおよび業界分析、材質別(9%ニッケル鋼、プレストレストコンクリート、鉄鋼+コンクリートハイブリッド、その他)、容量別(最大50,000 m3、50,000 – 150,000 m3、150,000 – 200,000 m3、および200,000 m3以上)、エンドユーザー別(LNG)輸出ターミナル、ピークシェービング施設、再ガス化ターミナル、その他)、および地域予測、2026 ~ 2034 年

LNG貯蔵タンクの市場規模と今後の見通し

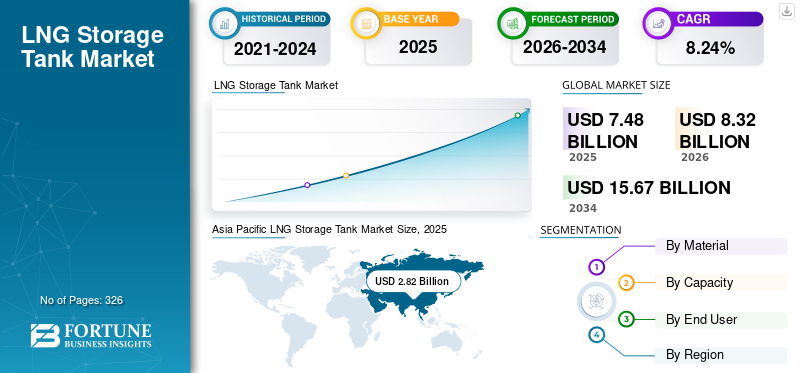

世界の LNG 貯蔵タンク市場規模は、2025 年に 74 億 8,000 万ドルと評価されています。市場は 2026 年の 83 億 2 千万ドルから 2034 年までに 156 億 7 千万ドルに成長すると予測されており、予測期間中に 8.24% の CAGR を示します。アジア太平洋地域は、2025 年に 37.7% の市場シェアを獲得し、LNG 貯蔵タンク市場を独占しました。

LNG 貯蔵タンクは、液化天然ガス (LNG) を約 -162 °C の極低温で貯蔵し、効率的な貯蔵と輸送のために液体の状態に保つように設計された特殊な極低温貯蔵容器です。これらのタンクは通常、極低温条件に耐え、構造の完全性を維持するために、9% ニッケル鋼やプレストレスト コンクリートなどの材料を使用して構築されます。 LNG 貯蔵タンクは、液化プラント、再ガス化ターミナル、輸出施設、ピークシェービング プラントで、LNG を輸送したりガス状に戻す前に貯蔵するために広く使用されています。高度な断熱および封じ込めシステムを使用して設計されており、熱伝達を最小限に抑え、安全な長期保管を保証します。

市場の成長は主に、石炭や石油に代わるクリーンな代替品としての液化天然ガスの世界的な需要の高まりによって推進されています。 LNG輸出と再ガス化基地への投資の増加により、大容量の貯蔵タンクに対する強い需要が生じています。さらに、多くの国が拡大していますLNGインフラエネルギー安全保障の向上とガス供給源の多様化。 LNG 貿易の成長は、海上輸送用の小規模 LNG および燃料供給施設の開発とともに、世界中で先進的な極低温貯蔵タンクの設置をさらに後押ししています。

Linde plc、McDermott International、Wärtsilä、IHI Corporation、CIMC Enric Holdings Limited などの市場の大手企業は、世界中の LNG インフラの拡大に積極的に貢献しています。これらの企業は、高度な極低温貯蔵技術の開発、大容量貯蔵タンクの建設、LNG の輸出入、再ガス化ターミナルのエンジニアリング、調達、建設 (EPC) サービスの提供に重点を置いています。彼らの取り組みには通常、タンクの安全性の向上、断熱効率の向上、極低温条件に合わせてニッケル鋼などの材料を最適化するための研究開発への投資が含まれます。さらに、クリーンなエネルギー源としての液化天然ガスの需要の高まりをサポートするために、戦略的パートナーシップや大規模な LNG プロジェクトにも取り組んでいます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

LNG貯蔵タンク市場の重要なポイント

- 2025年の市場規模:74億8,000万ドル

- 2026年の市場規模:83.2億ドル

- 2034 年の予測市場規模: 156 億 7,000 万ドル

- CAGR: 2026 ~ 2034 年で 8.24%

- アジア太平洋地域は、2025 年に 37.7% のシェアを獲得し、LNG 貯蔵タンク市場を独占しました。

- ニッケル鋼セグメントは、2025 年の LNG 貯蔵タンク市場の約 61.71% を占めます。

- LNG輸出ターミナルセグメントは、予測期間中に8.84%のCAGRで最も急成長しているセグメントです。

アジア太平洋地域

アジア太平洋地域は、LNG インフラの強力な拡大により、2025 年に 28 億 2,000 万米ドルを生み出し、世界収益の 37.72% を占めました。

ヨーロッパ

欧州は2025年に18億9000万ドルを占め、安定したエネルギー輸入需要に支えられて世界の歳入の25.28%を占めた。

北米

北米は、LNG の生産と輸出能力の拡大により、2025 年に 16 億 1,000 万米ドルと評価されました。

私たち。

米国市場は2025年に14億ドルと評価され、湾岸沿いのLNG輸出インフラに支えられ、2026年には15億2000万ドルに達すると予想されている。

日本

日本市場は、一貫した LNG 輸入依存と貯蔵要件に支えられ、2025 年には 5 億 9,000 万米ドルと評価されました。

続きを読む

LNG貯蔵タンク市場動向

大容量LNG貯蔵タンクの採用増加が市場の成長を加速

主要な市場傾向は、液化天然ガスの世界貿易の拡大をサポートするために、200,000 m3 を超える大容量貯蔵タンクの導入の拡大です。 LNG 輸出入ターミナルでは、供給の信頼性を高め、物流コストを削減するために、貯蔵能力を増強しています。最新の LNG 基地では、以前の業界標準の 150,000 ~ 180,000 m3 と比較して、現在 200,000 ~ 270,000 m3 の容量のタンクが頻繁に使用されています。この傾向は、輸出入インフラを拡大しているカタール、米国、中国などの国々における大規模な LNG プロジェクトによって推進されています。タンクが大きいと、オペレーターはターミナルで必要なタンクの数を最小限に抑えながら、より多くの LNG を保管できるようになります。世界的な LNG 取引が拡大するにつれ、事業者は、運用効率と長期貯蔵性能を向上させるために、改良された断熱システムと極低温材料を備えた先進的な完全封じ込め型タンクへの投資を増やしています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界的なLNG貿易とインフラ投資の増加が市場の成長を促進

主要な市場推進要因の 1 つは、世界的な LNG 貿易とインフラ開発の急速な成長です。石炭や石油への依存を減らすための移行燃料として液化天然ガスを採用する国が増えています。世界の LNG 取引はすでに年間 4 億トンを超えており、発電や産業用途における天然ガスの需要の増大を浮き彫りにしています。この需要を満たすために、世界中で新しい液化プラントと再ガス化ターミナルが建設されており、それぞれに複数の極低温貯蔵タンクが必要です。たとえば、米国とオーストラリアでの LNG 輸出の拡大と、インドと中国での新しい輸入ターミナルにより、LNG 貯蔵インフラに対する強い需要が生み出されています。これらのプロジェクトには、約−162℃の極低温でLNGを貯蔵できる特殊なタンクが必要であり、これがLNG貯蔵タンク市場の成長を大きく推進しています。

市場の制約

再生可能エネルギーへのシフトが進み、市場の成長が制限される

主要な市場抑制要因は、再生可能エネルギー情報源の削減と世界中でより厳格な脱炭素政策の採用。政府は、温室効果ガスの排出を削減し、風力や太陽光などの再生可能エネルギー技術の導入を加速するために、野心的な気候目標を設定しています。例えば、欧州諸国は2050年までにカーボンニュートラルを達成することを目指しており、化石燃料インフラではなく再生可能エネルギーへの投資が奨励されている。再生可能発電が拡大し続けるにつれて、特定の地域では液化天然ガスへの長期的な依存が徐々に低下する可能性があります。 LNG 貯蔵タンクは通常 30 ~ 40 年間稼働するように設計されており、将来のガス需要の不確実性により新規投資が遅れる可能性があります。さらに、環境規制や化石燃料プロジェクトに対する世論の反対により、LNG基地の開発が遅れ、市場の成長が抑制される可能性があります。

市場機会

新たな成長への道を拓く小規模LNG・LNGバンカリングインフラの拡充

大きな市場機会は、海事および輸送部門向けの小規模 LNG 流通および LNG バンカリング インフラストラクチャの拡大にあります。海運業界における排出規制の厳格化に伴い、従来の船舶用燃料に代わるクリーンな代替品として LNG の採用が増えています。現在、世界中で 400 隻以上の LNG 燃料船が運航されており、さらに多くの船が建造中です。この成長により、港湾や燃料補給ターミナルにおける中小型 LNG 貯蔵タンクの需要が高まっています。シンガポール、韓国、オランダなどの国が積極的に投資を行っている。LNGバンカリングインフラストラクチャー。さらに、小規模な LNG 流通は、パイプラインのガス供給が制限されている遠隔地や産業用途で拡大しています。これらの開発により、モジュール式 LNG 貯蔵タンクと特殊な極低温貯蔵ソリューションに新たな機会が生まれます。

市場の課題

市場の成長を制限する高い資本コストと長い建設スケジュール

市場の主要な課題は、LNG 貯蔵インフラストラクチャーに必要な多額の資本投資と、そのようなプロジェクトに関連する長期にわたる建設スケジュールです。大型 LNG 貯蔵タンクを 1 基建設するには、そのサイズ、設計、格納構造に応じて 1 億 2,000 ~ 2 億 5,000 万米ドルの費用がかかる場合があります。これらのタンクは、建設コストが高いことに加えて、ニッケル鋼などの特殊な極低温材料や、LNG を極低温に維持するための高度な断熱システムを必要とします。厳格なエンジニアリング基準、安全規制、環境承認を満たさなければならないため、建設スケジュールは 30 ~ 36 か月を超える場合があります。これらの要因により、開発者の財務リスクが増大し、プロジェクトの実施が遅れる可能性があります。さらに、LNG 価格の変動や世界のエネルギー市場の不確実性が投資決定に影響を与える可能性があり、プロジェクト開発者にとって長期的な LNG 貯蔵インフラストラクチャーの計画が困難になります。

セグメンテーション分析

素材別

9%のニッケル鋼セグメントの成長を牽引するための格納容器内部タンクの巨大な要件

材料に基づいて、市場は9%ニッケル鋼、プレストレストコンクリート、鋼+コンクリートハイブリッドなどに分類されます。

9%ニッケル鋼セグメントは、2025年のLNG貯蔵タンク市場シェアの約61.71%を占めました。このセグメントの成長は、その優れた破壊靱性と、液化天然ガスを安全に貯蔵するために必要な-162℃程度の極低温に耐える能力により、LNGタンクの内部格納容器に広く使用されたことによって推進されています。 9% ニッケル鋼は、その高い強度、耐久性、および極端な条件下での脆性破壊に対する耐性により、数十年にわたり極低温 LNG 貯蔵の業界標準となってきました。一般的に、内部タンクが 9% で構成されている完全封じ込めタンクで使用されます。ニッケル鋼製ですが、外側のタンクは通常コンクリートです。この物質は、大規模な LNG インフラ開発が行われている国の大規模な LNG 輸出基地や再ガス化施設で特に普及しています。

鉄鋼 + コンクリートハイブリッドセグメントは、予測期間中に 9.35% の CAGR で成長すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

容量別

輸出入ターミナルを増設し15万~20万メートルをリード³セグメントの成長

容量に基づいて、市場は最大 50,000 m3、50,000 ~ 150,000 m3、150,000 ~ 200,000 m3、および 200,000 m3 以上に分類されます。

150,000 ~ 200,000 m3 セグメントが市場シェアの約 42.02% を占めました。依然として市場で圧倒的なシェアを誇っています。これらのタンクは一般に、高い LNG スループットを管理するためにかなりの貯蔵容量が必要な大規模な LNG 輸出入ターミナルで使用されます。この容量範囲内のフルコンテインメントタンクは、長い間、大規模 LNG インフラストラクチャの業界標準と考えられており、強力な規模の経済と運用効率を提供します。大規模な LNG ターミナルでは、通常、この容量範囲内に複数のタンクを設置して、再ガス化または輸出作業の前に適切な保管を確保します。 50,000 ~ 200,000 m3 のタンクが液化プラントや輸出ターミナルで広く使用されており、大規模な LNG 貯蔵インフラに対する強い需要が裏付けられています。

200,000 m3 以上のセグメントは、予測期間中に 8.84% の CAGR で成長すると予想されます。

エンドユーザー別

下流のガスインフラへの安定した供給を確保し、再ガス化基地セグメントの成長を推進

エンドユーザーに基づいて、市場はLNG輸出ターミナル、ピークシェービング施設、再ガス化ターミナルなどに分割されます。

再ガス化ターミナルセグメントは、2025 年に約 48.14% という最大の市場シェアを占めました。これらのターミナルは、輸出国から LNG の出荷を受け取り、それを貯蔵します。極低温タンク、そして、それをガス状に戻して、天然ガスパイプラインネットワークを通じて流通させます。再ガス化ターミナルには通常、下流のガスインフラへの安定した供給を確保するために、容量が 150,000 ~ 200,000 m3 の範囲の複数の大型貯蔵タンクが必要です。中国、インド、ヨーロッパのいくつかの国などでの LNG 輸入インフラの急速な発展により、これらのタンクの需要が大幅に増加しています。多くの国がエネルギー源を多様化し、パイプラインガス輸入への依存を減らすことを目指しているため、再ガス化ターミナルは世界中で LNG 貯蔵タンク施設の大幅な増加を推進し続けています。

LNG 輸出ターミナルは、予測期間中の CAGR が 8.84% と最も急成長しているセグメントです。

LNG貯蔵タンク市場の地域展望

地理的には、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカにわたって調査されています。

アジア太平洋地域

Asia Pacific LNG Storage Tank Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は市場を支配し、2025 年の評価額は 28 億 2,000 万米ドルとなり、世界収益の約 37.72% を占めました。アジア太平洋地域は、輸入天然ガスへの依存度が高く、LNG インフラが急速に拡大しているため、市場で最大かつ最もダイナミックな地域です。中国、日本、韓国などの国々は世界最大級の LNG 輸入ネットワークを運営しており、再ガス化ターミナルには大規模な極低温貯蔵施設が必要です。日本だけでも 30 以上の LNG 輸入基地を運営しており、世界最大の LNG 輸入国の一つとなっています。中国はまた、天然ガス消費量の増加と天然ガス削減努力により、25 以上の再ガス化基地を備えた LNG インフラを大幅に拡張した。石炭発電での使用。強固な産業基盤、エネルギー需要の増加、インドやオーストラリアなどの国々における LNG 基地への投資の増加により、地域全体での LNG 貯蔵タンクの大規模配備が引き続き推進されています。

中国のLNG貯蔵タンク市場

中国は依然としてアジア太平洋地域での主要な貢献国であり、2025 年の評価額は 9 億 5,000 万ドルに達します。2026 年には評価額が 10 億 8,000 万ドルに達する見込みです。中国は、天然ガス消費量の増加とクリーン エネルギーに対する政府の強力な支援により、最も急速に成長している市場の 1 つです。この国は沿岸地域に沿って多数の LNG 輸入ターミナルを開発しており、それぞれに大型の極低温貯蔵タンクが必要です。

インドのLNG貯蔵タンク市場

インドの経済規模は2025年に3億8,000万米ドルと推定され、2026年には4億3,000万米ドルに達するとみられています。インドのLNG貯蔵タンク需要は、増大するエネルギー需要に対応するために同国がLNG輸入能力を拡大するにつれて増加しています。新しい再ガス化ターミナルと既存施設の拡張により、追加の LNG 貯蔵タンクの設置が推進されています。

日本のLNG貯蔵タンク市場

日本の評価額は2025年に5億9000万ドルで、2026年には6億6000万ドルに達すると予想されている。日本は世界的に最も大規模なLNG輸入インフラの1つを有しており、相当な貯蔵容量を必要とする大規模な再ガス化基地が多数ある。 LNG貯蔵タンクは、安定したガス供給を維持するために重要です。発電そして産業用。

北米

北米は2025年に16億1,000万米ドルと評価され、世界市場の約21.53%を占めています。この地域は、豊富な天然ガス埋蔵量と拡大する LNG 輸出能力により、世界の LNG 産業において重要な役割を果たしています。米国は、大型の極低温貯蔵タンクを必要とする湾岸沿いの主要液化ターミナルに支えられ、世界有数のLNG輸出国の一つとなった。テキサス州やルイジアナ州などのいくつかの輸出施設では、国際市場向けの輸送船に積み込む前に LNG を保管しています。この地域には、季節的なガス需要のバランスをとるために使用される LNG 輸入施設とピークシェービング施設も含まれています。カナダはまた、西海岸で開発中の新しい輸出プロジェクトによりLNGインフラを拡大しています。豊富な天然ガス資源と強力なパイプラインネットワークの存在が、北米全土の LNG 基地と関連貯蔵インフラの発展を支えています。

米国のLNG貯蔵タンク市場

米国市場は2025年に14億米ドルと推定され、2026年には15億2000万米ドルに達すると予想されています。米国は湾岸沿いの強力なLNG輸出インフラにより、市場で重要な役割を果たしています。複数の液化ターミナルでは、世界市場に出荷する前に LNG を保管するための大型極低温貯蔵タンクが必要であり、これが主要な LNG 輸出国としての国の地位を支えています。

ヨーロッパ

2025 年の欧州の売上高は 18 億 9,000 万ドルで、世界の売上高の約 25.28% を占めています。この地域は、エネルギー安全保障を強化し、エネルギーを多様化するための強力な LNG インフラストラクチャ ネットワークを開発しました。天然ガス供給源。スペイン、フランス、イタリア、英国を含むいくつかの国は、複数の貯蔵タンクを備えた大規模な LNG 輸入ターミナルを運営しています。スペインはヨーロッパにおける主要な LNG エントリーポイントの 1 つであり、8 つの再ガス化ターミナルが稼働しており、この地域の主要な LNG 流通ハブとしての役割を果たしています。近年、ドイツやギリシャなどの国々で、特に浮体式貯蔵および再ガス化装置を通じた追加の LNG インフラストラクチャが開発されています。エネルギー供給の多様化とガス貯蔵能力への注目の高まりにより、ヨーロッパ全土で LNG 基地と関連貯蔵タンクへの投資が加速しています。

ドイツのLNG貯蔵タンク市場

ドイツの経済規模は2025年に1億8000万ドルと推定され、2026年には2億ドルに達すると予想されている。ドイツはパイプラインガス輸入への依存を減らすため、近年LNGインフラを急速に拡張している。新しい LNG 輸入ターミナルと浮体式貯蔵再ガス化装置により、ガス供給の安定性をサポートするための LNG 貯蔵タンクの必要性が高まっています。

英国のLNG貯蔵タンク市場

英国市場は2025年に2億8000万米ドルと評価され、2026年には3億2000万米ドルに達する見込みです。英国は、主にガス供給の多様化をサポートする大規模な輸入ターミナルを通じてLNG貯蔵インフラを開発してきました。アイル・オブ・グレーンターミナルなどの施設は、再ガス化して国のガス網に供給する前に LNG を貯蔵し、エネルギー安全保障の確保に貢献します。

ラテンアメリカ

ラテンアメリカは、2025 年に 4 億 8,000 万米ドル、または世界の収益の約 6.38% を占めました。この地域は、主にエネルギー安全保障をサポートし、国内の天然ガス生産を補うことを目的として、LNG インフラを開発してきました。ブラジル、メキシコ、チリ、アルゼンチンなどの国々は、LNG を貯蔵し、パイプライン配送用のガス状に変換する LNG 再ガス化ターミナルを運営しています。ブラジルは、特に電力需要が高い時期に、発電所や産業ユーザーに天然ガスを供給する複数の LNG 輸入ターミナルを運営しています。メキシコは、パイプライン網に完全に接続されていない地域での発電や産業活動のためのガス供給を支援するために、LNG 基地を使用しています。ラテンアメリカの LNG インフラはアジア太平洋やヨーロッパに比べて小規模ですが、ガス火力発電とエネルギー多様化への継続的な投資がこの地域の LNG 貯蔵タンクの開発を支え続けています。

中東とアフリカ

中東およびアフリカ地域は、2025 年に 6 億 8,000 万米ドルと評価されています。中東およびアフリカ地域は、特に大規模な LNG 輸出プロジェクトを通じて、世界の LNG 生産と貿易に重要な貢献をしています。カタールは世界最大級の LNG 液化・輸出施設を運営しており、大規模な出荷をサポートするには大規模な LNG 貯蔵インフラが必要です。 UAE、クウェート、ヨルダンを含む中東のいくつかの国は、国内のガス供給を補うために LNG 輸入ターミナルを運営しています。アフリカでは、エネルギー供給と輸出の可能性を支援することを目的としたモザンビークと南アフリカのプロジェクトにより、LNGインフラ開発が徐々に増加しています。これらの開発は、この地域における LNG 貯蔵タンク施設の徐々に拡大に貢献しています。

GCC LNG 貯蔵タンク市場

GCC市場は2025年に4億1,000万米ドルと推定され、2026年には4億5,000万米ドルに達すると予想されています。特にカタールやUAEなどの国における大規模液化プロジェクトを通じて、LNGの生産と輸出の重要な拠点となっています。 LNG 貯蔵タンクは、地域全体の輸出業務と国内ガス供給インフラの両方をサポートしています。

競争環境

主要な業界関係者

主要企業は市場シェアを拡大するため、先進的な LNG 貯蔵技術と世界的なプロジェクト拡大に注力

Linde plc、McDermott International、Wärtsilä、IHI Corporation、CIMC Enric Holdings Limited などの大手企業は、強力な世界的存在感と技術的専門知識を通じて、LNG 貯蔵タンク市場の成長を共同で推進しています。これらの企業は、LNG インフラの拡大をサポートするための、高度な極低温貯蔵システム、大容量タンク設計、統合 EPC ソリューションの開発に注力しています。市場全体では、安全基準の強化、断熱効率の向上、長期保管のための材料性能の最適化が共通して重視されています。さらに、これらの企業は大規模な LNG 基地プロジェクト、戦略的提携、生産能力の拡大に積極的に取り組み、増大する世界的な LNG 需要を満たす信頼性の高い貯蔵ソリューションを確保しています。

プロファイルされた主要な LNG 貯蔵タンク会社のリスト

- Linde plc (Ireland)

- McDermott International (U.S.)

- Wärtsilä (Finland)

- IHI Corporation (Japan)

- Chart Industries (U.S.)

- CIMC Enric Holdings Limited (China)

- Air Water Inc. (Japan)

- INOX India Limited (India)

- Cryolor SA (France)

- Isısan A.Ş. (Turkey)

- Mitsubishi Heavy Industries (Japan)

- Samsung Heavy Industries (South Korea)

- Technip Energies (France)

- Saipem (Italy)

- VINCI Construction (France)

主要な産業の発展

- 2026 年 3 月:TotalEnergies と OQ の合弁事業である Marsa LNG は、オマーンのソハール港とフリーゾーンでの 16 億米ドルの LNG バンカリング プロジェクトにおいて、重要な LNG 貯蔵タンクの屋根の設置に成功し、重要なマイルストーンを達成しました。このプロジェクトは、年間100万トンの能力を持つ地域初のLNGバンカリングハブとなる予定で、マクダーモット・インターナショナルの子会社であるCB&Iが実施した高度な「エアレイジング」技術を利用した。

- 2026 年 1 月:L&T オンショアは、石油天然ガス公社、インド石油公社、GAIL (インド) リミテッド、およびバーラット ペトロリアム コーポレーション リミテッドの合弁事業であるペトロネット LNG から主要契約を獲得しました。このプロジェクトは、インドのダヘイ石油化学コンビナートで一括ターンキーベースで実施され、17万立方メートルのLNG/エタン二重壁貯蔵タンクと14万立方メートルのプロパン二重壁タンクの建設が含まれる。また、下流の PDH およびポリプロピレン生産施設をサポートするための関連ハンドリングおよびディスパッチ システムも含まれています。

- 2026 年 1 月:CB&Iはウィー・エナジーズから、米国ミルウォーキー近郊のオーククリークにあるピークシェービング施設用のフルコンテインメント型LNG貯蔵タンクの設計・建設契約を獲得した。この範囲には、20億立方フィートのLNGタンクのエンジニアリング、調達、製造、建設(EPFC)とタンク内設備が含まれる。パンプス、トップサイド システム、および関連する配管。

- 2025 年 10 月:ブリティッシュコロンビア州公益事業委員会は、カナダのデルタにあるフォーティスBCエナジー社のティルベリーLNG貯蔵拡張プロジェクトを承認しました。このプロジェクトには、貯蔵能力を強化し、供給の信頼性を向上させるために、56 年前に使用された LNG 貯蔵タンクをより大型の最新のユニットに置き換えることが含まれます。詳細な公開審査プロセスを経て、委員会は、このプロジェクトは公共の利益にかなっており、地域での天然ガスの安定供給を確保するために不可欠であると判断した。

- 2025 年 8 月:斗山エネルギーは、韓国忠清南道における唐津LNGプロジェクトの第2フェーズについて、韓国ガス公社から4,200億ドルの契約を獲得した。範囲には、3 つの LNG 貯蔵タンクと関連付帯施設の建設が含まれます。建設は9月に開始される予定で、第1段階の屋根設置工事が無事完了した後、2029年12月までに完成する予定だ。

レポートの範囲

このレポートは、主要企業、製品プロセス、ポーターの 5 つの力などの重要な側面に焦点を当てて、市場の包括的な分析を提供します。さらに、このレポートは市場動向に関する貴重な洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲と分割

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 8.24% |

| ユニット | 価値 (10億米ドル) |

セグメンテーション | 素材別

|

容量別

| |

エンドユーザー別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 74 億 8000 万米ドルで、2034 年までに 156 億 7000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 28 億 2,000 万米ドルでした。

市場は、予測期間中に 8.24% の CAGR を示すと予想されます。

材質別では、9%のニッケル鋼セグメントが2025年に市場をリードした。

世界的なLNG貿易とインフラ投資の増加が市場を牽引する主な要因です。

Linde plc、McDermott International、Wärtsilä、IHI Corporation、および CIMC Enric Holdings Limited が世界市場の主要企業です。

2025 年にはアジア太平洋地域が最大のシェアを獲得して市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 326

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート