PAN系炭素繊維市場規模、シェアおよび業界分析、弾性率タイプ別(標準弾性率繊維、中間弾性率繊維、および高弾性率繊維)、用途別(航空宇宙および防衛、自動車、風力タービン、スポーツおよびレジャー、建設、その他)、および地域予測、2026~2034年

主要市場インサイト

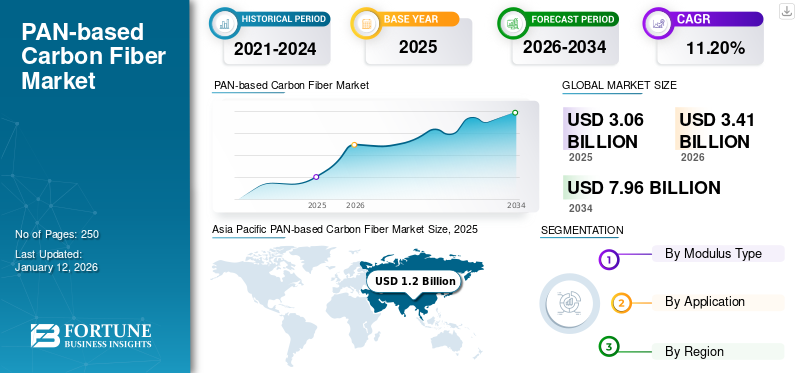

PANベースの炭素繊維の世界市場規模は、2025年に30億6000万米ドルと評価されています。市場は2026年の34億1000万米ドルから2034年までに79億6000万米ドルに成長すると予測されており、予測期間中に11.20%のCAGRを示します。アジア太平洋地域はパンベースの炭素繊維市場を支配し、2025 年には 39% の市場シェアを獲得しました。

PAN系炭素繊維は、合成ポリマーであるポリアクリロニトリル(PAN)から作られる炭素繊維の一種です。これらの繊維は、優れた強度、剛性、バランスのとれた一連の特性で知られており、世界の炭素繊維業界で主要な材料タイプとなっています。さまざまな優れた特性を提供できる能力と、航空宇宙・防衛や自動車産業などの大規模産業での利用の拡大により、製品の需要が促進されるでしょう。それらは広く使用されています複合材高い強度対重量比により、航空宇宙、自動車、スポーツ用品に最適です。

軽量素材への需要の高まりにより、市場の成長が見込まれています。この需要に貢献している主要な最終用途産業の 1 つは風力エネルギー部門です。これらの材料が性能を損なうことなく優れた強度対重量比を提供できることが、市場の成長を促進する大きな要因となっています。

- 米国エネルギー省によると、風力発電は米国最大の再生可能エネルギー源であり、国のエネルギー生産量の約 10% を占めています。

三菱化学炭素繊維複合材料株式会社、SGL カーボン、東レ、帝人株式会社が市場の著名なプレーヤーとして挙げられています。市場のプレーヤーは、製造プロセス、材料科学、および次のようなテクノロジーの統合の進歩を通じて製品を革新しています。AIそして自動化。その結果、これらの市場巨人によるパンベース炭素繊維への継続的な投資が市場のダイナミクスを形成することになるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

世界のPAN系炭素繊維市場の重要なポイント

市場規模と予測

- 2025年の市場規模:30.6億ドル

- 2026 年の市場規模: 34 億 1,000 万米ドル

- 2034 年の予測市場規模: 79 億 6,000 万米ドル

- CAGR: 2026 ~ 2034 年で 11.20%

市場占有率

- 地域シェア: アジア太平洋地域は、強力な製造拠点、EVの急速な普及、航空宇宙への投資の増加、風力エネルギー設備の拡大に牽引され、2025年にはPANベースの炭素繊維市場を支配し、39%のシェアを獲得しました。

- モジュラスタイプ別: 標準モジュラスファイバーは、そのバランスの取れた性能、多用途性、コスト効率により、2024 年に最大のシェアを獲得し、EV、航空宇宙、スポーツ、産業用途で広く使用されています。

- 用途別:航空宇宙および防衛は、航空機構造、UAV、防衛車両、および次世代軽量複合コンポーネントでの炭素繊維の多用により、2024 年の市場を支配しました。

主要国のハイライト

- 中国:航空宇宙と防衛への大規模投資、EV生産の急増、風力発電施設の増加により、世界の需要をリードしています。中国はまた、2024年に防衛に4,710億ドルを支出し、炭素繊維利用の継続を支援した。

- 米国: 航空宇宙 (商業 + 防衛) からの強い需要、風力エネルギー容量の増加 (153.15 GW)、EV 製造の拡大が市場の力強い成長に貢献しています。

- 日本: 東レや帝人などの高品質炭素繊維の大手メーカー。継続的なイノベーションと世界的な供給リーダーシップが市場の勢いを加速させます。

- ドイツとフランス: 先進的な航空宇宙製造、EVへの移行の促進、産業用途によって成長が支えられています。

- ブラジル: EVP の成長と風力エネルギー導入の増加により、ラテンアメリカにおける炭素繊維複合材の需要が拡大しています。

市場力学

市場の推進力

航空宇宙および防衛から市場の成長を促進するまで製品需要が急増

世界市場は、航空宇宙および防衛に必要とされる独自の特性により大幅な成長を遂げています。カーボンファイバーは、高い強度重量比、優れた耐久性、耐疲労性と耐腐食性を備えているため、これらの産業で広く使用されています。これらの特性により、航空機構造、防衛車両、先進兵器システムなど、軽量化と構造的完全性が重要となる用途に最適です。航空機では、燃料効率を向上させ、排出ガスを削減するために胴体、翼、尾翼に使用されています。さらに、ドローンやその他の UAV の性能と耐久性を向上させる上でも重要な役割を果たします。その結果、航空宇宙と防衛からの巨大な需要が世界的なPANベースの需要を促進するでしょう。炭素繊維市場予測期間中の成長。

- 民間航空省によると、UAV の応用範囲の拡大を反映して、世界のドローン産業は 2026 年までに 19 億米ドルに達すると予想されています。

市場の制約

市場の成長を妨げる高い製品コスト

炭素繊維は、その優れた特性により最終用途の顧客から大きな関心を集めています。しかし、価格が高いことが依然として大きな制約となっており、さまざまな分野での炭素複合材の広範な採用が妨げられています。炭素繊維の価格は、前駆体材料、主に PAN の収量とコストに大きく影響されます。現在、PAN ベースのファイバー、特に航空宇宙用途に適さないファイバーの平均価格は、1 kg あたり約 21.5 米ドルで、変換効率はわずか 50% です。こうした生産コストの上昇は、地元の小規模メーカーにとって課題となっており、市場の拡大が制限されています。

市場機会

市場に有利な機会を生み出す電気自動車導入の急増

世界的なEV導入の急増により、炭素繊維の需要が高まっています。車両全体の重量を軽減し、エネルギー効率を向上させ、構造の完全性を向上させるために、電気自動車への炭素繊維の組み込みが増えています。高い強度対重量比により、ボディパネル、シャーシコンポーネントなどの重要なコンポーネントに最適です。バッテリーパック。炭素繊維複合材料は、鋼鉄やアルミニウムなどの従来の材料よりも大幅に軽量であるため、EV の総重量を軽減するのに最適です。この重量の軽減は、車両の移動と加速に必要なエネルギーが少なくなるため、効率の向上につながります。したがって、EV導入の急増は市場に有利な機会を生み出すことになるでしょう。

- 国際エネルギー機関によると、2023 年には世界で約 1,400 万台の新しい電気自動車が登録されました。

PAN系炭素繊維市場動向

再生可能エネルギーへの移行の促進が市場の成長を促進

再生可能エネルギー、特に風力発電への世界的な移行が炭素繊維市場の成長を大きく推進しています。炭素繊維の軽量かつ高強度の特性は、風力タービンブレードの製造に最適であり、より大量のエネルギーを捕捉する、より大型でより効率的なブレードの製造を可能にし、最終的に炭素繊維複合材料の需要を促進します。したがって、風力エネルギーの導入の増加により、風力タービンのブレードの製造に適しているため、炭素繊維複合材料の需要が高まっています。再生可能エネルギー源、特に風力への世界的な移行により風力タービンの導入が促進されており、予見される期間で市場の成長がさらに促進されるでしょう。

無料サンプルをダウンロード このレポートについて詳しく知るために。

貿易保護主義と地政学的影響

保護貿易主義により供給が制限され、市場に悪影響を与える

関税やその他の貿易障壁を含む保護貿易主義は、コストの増加、世界市場へのアクセスの制限、そしてイノベーションの潜在的な阻害により、PANベースの炭素繊維市場に重大な課題をもたらしています。米国、中国、欧州連合などの主要地域における保護貿易主義は、PAN ベースの炭素繊維の供給と価格に影響を与えています。原材料および中間製品 (PAN 前駆体など) に対する関税がボラティリティの原因となっています。保護貿易主義は国内メーカーを保護するかもしれないが、消費者にとっての価格上昇や輸入炭素繊維に依存する産業の競争力の低下にもつながる可能性がある。これらの要因は、生産者と消費者の両方に悪影響を及ぼし、需要、価格設定、市場全体の成長に影響を与える可能性があります。

セグメンテーション分析

モジュラスタイプ別

標準弾性率繊維セグメントは、バランスのとれた特性と費用対効果により、圧倒的な市場シェアを保持

弾性率のタイプに基づいて、市場は標準弾性率繊維、中間弾性率繊維、および高弾性率繊維に分類されます。

標準弾性率繊維セグメントは、2024 年に PAN ベースの炭素繊維市場で最大の世界シェアを獲得しました。標準弾性率炭素繊維は、3,300 万~3,600 万ポンド/平方インチ (MSI) の引張弾性率を特徴とする炭素繊維の一種です。バランスの取れた特性を備えたコスト効率の高いオプションとして知られており、さまざまな業界で広く使用されているグレードです。

電気自動車の需要の拡大により、標準モジュラスファイバーの需要が高まり、このセグメントの継続的な市場支配が支えられるでしょう。

中間弾性率繊維は剛性と強度のバランスを提供し、さまざまな業界で用途が見出されます。通常、それらは約 4,200 万ポンド/平方インチ (Msi) の引張弾性率を示します。これらの繊維は航空宇宙、産業、娯楽分野でよく使用され、性能とコストの優れた組み合わせを提供します。その結果、中間弾性率繊維の需要は今後数年間で大幅に増加すると予想されます。

用途別

航空宇宙および防衛部門が製品使用率の高さにより市場を独占

アプリケーションに基づいて、市場は航空宇宙および防衛、自動車、風力タービン、スポーツおよびレジャー、建設などに分類されます。

航空宇宙および防衛分野は、2024 年に最大の世界市場シェアを獲得しました。PAN ベースの炭素繊維は、その卓越した強度重量比、高い剛性、耐腐食性と疲労性により、主に航空宇宙および防衛分野で使用されています。これらの特性により、軽量でありながら耐久性の高いコンポーネントの製造が可能になり、航空機の性能、燃料効率、運用信頼性が向上します。したがって、航空宇宙および防衛部門は、予期される期間においてもこの製品の主要なアプリケーション部門であり続ける見通しです。

自動車セグメントは、予測期間中に大幅な成長が見込まれています。この成長は主にカーボンファイバーの強度によるもので、構造の完全性が向上し、衝突時の乗員の保護が向上します。また、熱伝導率が低いため、ブレーキローターなどの高温にさらされる部品に適しています。さらに、電気自動車の販売増加により、製品需要がさらに高まることが予想されます。

PAN系炭素繊維市場の地域別展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2025 年、アジア太平洋地域は世界市場の 39.00% を占め、評価額は 12 億米ドルに達し、2026 年には 13 億 7,000 万米ドルに成長すると予測されています。この地域の優位性は、強固な製造拠点と、航空宇宙、自動車、風力エネルギーなどの主要セクターにわたる需要の拡大に起因しています。この地域内では、航空宇宙・防衛分野への巨額投資と、製品需要を牽引するEV分野への継続的な拡大により、中国が主導的な役割を果たしている。

- テキサス国家安全保障レビューによると、中国は2024年に防衛に約4,710億ドルを費やした。

北米

北米は 2025 年に 9 億 9,000 万米ドルを占め、世界市場シェアの 32.00% を占め、2026 年には 10 億 8,000 万米ドルに達すると予測されています。北米は 2 番目に大きい市場です。この地域の需要は、電気自動車(EV)セクターの成長と再生可能風力エネルギープロジェクトへの投資増加によって大幅に増加すると予測されています。 PAN ベースの炭素繊維がこれらの用途で主要な材料となるため、予測期間中に地域市場は大幅に成長すると予想されます。米国はこの地域最大の市場として認識されており、特に航空宇宙、自動車、エネルギー分野での堅調な成長が期待されています。航空宇宙部門は、航空機や防衛機器の軽量で高強度のコンポーネントの製造に PAN ベースの炭素繊維に大きく依存しています。

- 米国クリーンパワー協会によると、米国の風力発電の総容量は約 153.15 ギガワット (GW) で、国内で 4 番目に大きな電力供給源であり、風力発電の最大の貢献国となっています。再生可能エネルギー

ヨーロッパ

欧州市場は2025年に7億7,000万米ドルと評価され、世界収益の25.00%を占め、2026年には8億4,000万米ドルに達すると推定されています。欧州連合が自動車における炭素繊維の使用を段階的に廃止する計画であるため、欧州地域では長期予測に対して複雑な市場見通しが示されています。 2023年7月、欧州委員会は使用済み自動車に関する新たな規制を提案したが、その規制下では炭素繊維は間もなく危険物に分類され、2029年までに段階的に禁止される可能性がある。

- 欧州自動車工業会によると、この地域では2023年に1220万台の自動車が生産された。

ラテンアメリカ

ラテンアメリカ地域は、2025 年に世界市場の 2.10% を獲得し、0.6 億米ドルの収益を生み出し、2026 年には 0.7 億米ドルに達すると予測されています。ラテンアメリカの市場は、電気自動車 (EV) とエネルギー貯蔵システムの需要の高まりにより、緩やかに成長すると予想されています。ブラジルとメキシコは、この地域の市場成長において重要な役割を果たすと予想されています。ブラジルは再生可能エネルギーへの取り組みにより、風力タービンのブレードやその他のクリーン エネルギー部品での炭素繊維の使用を促進しています。

中東とアフリカ

中東およびアフリカは、2025 年に世界市場に約 0.4 億米ドルを寄与し、シェア 1.00% を占め、2026 年には 0.5 億米ドルに達すると予想されています。中東およびアフリカの製品需要は、電気自動車の需要の高まりなどの成長要因により、着実に成長すると予想されています。 PAN ベースの炭素繊維は、強度を損なうことなく車両の重量を軽減するための重要なコンポーネントであるため、燃料効率の高い車両に対する需要の高まりにより、軽量自動車の生産における製品の使用が促進されるでしょう。サウジアラビア、UAE、南アフリカなどの国々が風力エネルギーに投資しており、電気自動車生産工場を強化し、市場の成長に向けた先進的な環境を促進します。

競争環境

主要な業界プレーヤー

主要企業は製品需要を満たすための生産能力拡大と製品革新に注力

世界市場は部分的に集中しており、三菱化学炭素繊維複合材料社、SGL カーボン、東レ、帝人株式会社などの企業が大きな市場シェアを占めています。これらの企業は、航空宇宙・防衛、自動車、エネルギー分野、特に風力タービン製造などの業界にわたる軽量材料の需要の急増を活用する有利な立場にあります。これらの大手企業は、製品に対する需要の高まりに応えるために、製造施設の拡張や研究開発の取り組みに投資を行っています。暁星先端材料、Syensqo、東レなどの大手企業は、製品需要の増加に対応して生産能力の拡大と研究開発に多額の投資を行っています。

キーのリストパンベース炭素繊維企業の概要

- Advanced Composites Inc. (U.S.)

- Formosa M Co., Ltd. (Taiwan)

- Hexcel Corporation (U.S.)

- HS Hyosung Advanced Materials (South Korea)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc. (Japan)

- SGL Carbon (Germany)

- Syensqo (Belgium)

- TEIJIN LIMITED (Japan)

- Toray Industries, Inc. (Japan)

- ZOLTEK Corporation (U.S.)

主要な産業の発展

- 2023 年 12 月:帝人株式会社は、再生原料やバイオマス由来製品の残渣や廃棄物を利用して、持続可能なアクリロニトリル(AN)から製造された「テナックス炭素繊維」を導入しました。

- 2023 年 10 月:東レ株式会社は、フランス子会社Toray Carbon Fibers Europe S.A.の高弾性率およびレギュラートウ中炭素繊維の生産施設を拡張しました。この動きは、ネットゼロ経済への移行に伴う欧州での炭素繊維需要の増加に応えることを目的としています。

- 2022 年 12 月:暁星アドバンストマテリアルズは、超高張力炭素繊維の開発に成功し、航空グレードの材料の独立生産に向けた重要な一歩を踏み出したことを明らかにした。

- 2022 年 3 月:暁星アドバンストマテリアルズは、韓国全州市にある同社の工場施設での炭素繊維生産を拡大するために3,850万ドルを投資すると発表した。この拡張により、同社は韓国の顧客にサービスを提供できるようになる。

- 2021 年 7 月:Hexcel Corporation は、Falcon 10X プログラムに炭素繊維プリプレグを供給する契約を Dassault と締結しました。このパートナーシップにより、航空宇宙分野における同社の地位が強化され、ダッソーとの長年にわたる協力関係が強化されました。

レポートの範囲

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021 ~ 2034 年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021–2024 |

ユニット | 価値 (10 億米ドル) と量 (キロトン) |

成長率 | 2026 ~ 2034 年の CAGR は 11.20% |

セグメンテーション | モジュラスタイプ別

|

用途別

| |

地域別

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 34 億 1,000 万米ドルで、2034 年までに 79 億 6,000 万米ドルに達すると予測されています。

2025 年のアジア太平洋地域の市場価値は 12 億米ドルでした。

市場は(2026年から2034年)の予測期間中に11.20%のCAGRを示すと予想されます

航空宇宙および防衛部門が用途別に市場をリードしました。

航空宇宙および防衛からの製品需要の急増が、市場の成長を促進する重要な要因です。

三菱化学炭素繊維複合材料株式会社、SGL カーボン、東レ、帝人株式会社が市場のトッププレーヤーです。

アジア太平洋地域はパンベースの炭素繊維市場を支配し、2025 年には 39% の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート