アジア太平洋地域のクラウドコンピューティング市場規模、シェアと分析、タイプ別(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、サービス別(サービスとしてのインフラストラクチャ(IaaS)、サービスとしてのプラットフォーム(PaaS)、サービスとしてのソフトウェア(SaaS))、企業タイプ別(中小企業および大企業)、業界別(BFSI、ITおよび通信、政府、消費財および小売、ヘルスケア、製造、その他)、および地域予測、 2025~2032年

主要市場インサイト

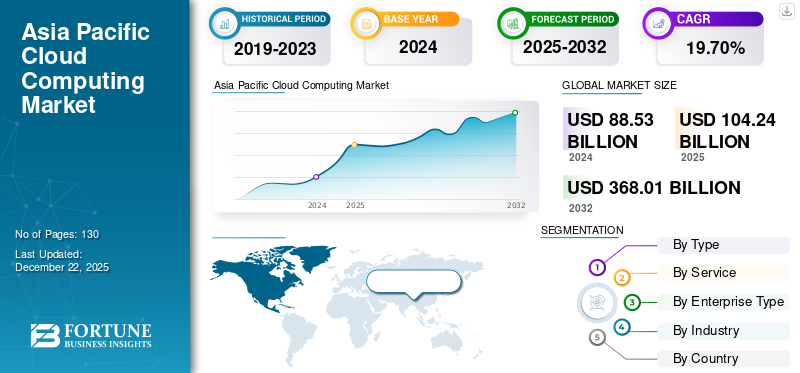

アジア太平洋地域のクラウドコンピューティング市場規模は、2024年に885億3,000万米ドルと評価されています。市場は2025年の1,042億4,000万米ドルから2032年までに3,680億1,000万米ドルに成長すると予測されており、予測期間中に19.70%のCAGRを示します。

組織が俊敏性、拡張性、デジタル回復力に重点を置く中、アジア太平洋地域におけるクラウド コンピューティングの導入は急速に増加しています。人工知能、モノのインターネット、ビッグデータ分析などのテクノロジーの進歩により、あらゆる規模の企業が業務をクラウドに移行することが奨励されています。この勢いは、政府の取り組みによってさらに後押しされています。デジタル変革そしてデータのローカリゼーションの必要性。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アジア太平洋地域のクラウドコンピューティング市場動向

クラウド リージョンの拡大とハイパースケーラーへの投資市場成長の主要な原動力となる

アジア太平洋地域では、主要なクラウド プロバイダーが主要市場全体で存在感を高めるにつれて、クラウド インフラストラクチャの大幅な拡大が見られます。世界的なハイパースケーラーは、スケーラブルで安全、低遅延のクラウド サービスに対する需要の高まりに応えるために、新しいクラウド リージョンとデータ センターを積極的に設立しています。インド、シンガポール、インドネシア、台湾、オーストラリアなどの国々は、デジタル経済の成長、有利な規制環境、エンタープライズクラウド導入の増加により、戦略的ハブとなっています。

- アジア太平洋地域は世界のデータセンターの約 37% で最大のシェアを占めています。

重要なポイント

- アジア太平洋地域のクラウドコンピューティング市場は、2032 年に 3,680 億 1,000 万米ドルの規模になると予測されています。

- タイプ別セグメンテーションでは、パブリック クラウドは 2024 年のアジア太平洋クラウド コンピューティング市場の約 59.9% を占めます。

- サービスセグメント別では、サービスとしてのインフラストラクチャー (IaaS) が予測期間中に 20.9% の CAGR で成長すると予測されています。

- 企業タイプ別のセグメンテーションでは、大企業は 2024 年に市場の約 52.0% を占めました。

- 中国のクラウド コンピューティング市場は、2024 年に 289 億 5,000 万米ドルの価値がありました。

- 国別セグメントでは、インドは予測期間中に 21.8% の CAGR で成長すると予測されています。

アジア太平洋地域のクラウドコンピューティングの成長要因

電子商取引とフィンテックへの取り組みの台頭 市場の成長を促進する

アジア太平洋地域における電子商取引およびフィンテック産業の急速な成長は、クラウドコンピューティングソリューション。オンライン ショッピングやデジタル金融サービスを利用する消費者が増えるにつれ、企業は自社のプラットフォームが大量のデータを効率的に管理し、トラフィックの突然の急増に対処し、信頼性の高い中断のないサービスを提供できるようにする必要があります。クラウド インフラストラクチャは、これらの需要を満たすために必要な柔軟性と拡張性を提供し、企業が迅速に能力を拡張し、市場の変動に対応できるようにします。

- Retail Asia によると、2023 年にアジア太平洋地域は金額ベースで世界のオンライン小売売上高の 46% を占め、2023 年から 2028 年までの世界の電子商取引総売上高の 54% の成長を牽引すると予測されています。

アジア太平洋地域のクラウドコンピューティング市場の制約

変化に対する文化的および組織的な抵抗が市場の成長を抑制する

変化に対する文化的および組織的な抵抗は、アジア太平洋地域、特に伝統的な産業や公共部門の機関におけるクラウド導入の顕著な障壁となっています。多くの組織はレガシー システムに依存し続けており、長年の運用習慣、デジタル変革のメリットに対する理解の不足、離職やビジネスの中断に対する懸念などの理由から、クラウドベースのワークフローの導入を躊躇しています。

アジア太平洋地域のクラウドコンピューティング市場セグメンテーション分析

タイプ別

タイプに基づいて、市場はパブリック クラウド、プライベート クラウド、ハイブリッド クラウドに分類されます。

パブリック クラウドは、そのスケーラビリティ、初期費用の削減、あらゆる規模の企業での導入の増加により、市場を支配し続けています。一方、企業がより優れた柔軟性、データ制御、オンプレミス環境とクラウド環境間のシームレスな統合を求めているため、ハイブリッド クラウド セグメントは急速に勢いを増しており、この地域で最も急速に成長している導入モデルとなっています。

- Kinsta によると、2024 年の時点で、オーストラリアのエンタープライズ アプリケーションの 33% はパブリック クラウドでホストされています。

サービス別

サービスに基づいて、市場は次のように三分化されます。サービスとしてのインフラストラクチャ (IaaS)、サービスとしてのプラットフォーム (PaaS)、およびサービスとしてのソフトウェア (SaaS)。

SaaS は依然として主要セグメントであり、これはリモートワークを促進し、顧客エンゲージメントを強化し、ビジネス運営を合理化する手頃な価格のサブスクリプションベースのアプリケーションに対するニーズの高まりに後押しされています。

同時に、IaaS は、特に設備投資を最小限に抑えながら業務を効率的に拡張することを目指す新興新興企業、テクノロジー企業、政府機関によるデジタル インフラストラクチャへの投資の拡大によって、最も急速な拡大を見せています。

企業タイプ別

企業の種類に基づいて、市場は大企業と中小企業に分類されます。

アジア太平洋地域では、この地域の大企業がクラウド導入を主導しており、堅牢でスケーラブルなインフラストラクチャの構築と、高度なクラウドネイティブ テクノロジーの活用によるデジタル変革の推進に重点を置いています。一方、中小企業は、デジタル経済で効果的に競争できるようにする、より手頃な価格で柔軟でユーザーフレンドリーなクラウド ソリューションの利用を動機として、クラウドの利用を急速に増やしています。

- Communications Today によると、2024 年には、アジア太平洋地域の企業の 90% が、複数のパブリック クラウドに大量のワークロードを展開すると予想されています。インドでは、85% の組織が真の技術を導入しています。ハイブリッドクラウド1 つ以上のワークロードのための環境。

業界別

業界に基づいて、市場はBFSI、ITおよび電気通信、政府、消費財および小売、ヘルスケア、製造などに分類されます。

IT および電気通信部門は依然としてクラウド導入の最前線であり、クラウド テクノロジーを活用してネットワーク機能、データ処理、デジタル イノベーションを向上させています。一方、医療業界では、安全な患者データ ストレージ、遠隔医療、地域規制の順守に対する需要の高まりにより、クラウドの利用が急速に拡大しています。

国別

地域に基づいて、市場は中国、日本、インド、韓国、ASEAN、オセアニア、およびその他のアジア太平洋地域に分類されます。

中国が市場を支配しており、アジア太平洋地域のクラウドコンピューティング市場シェアの大部分を占めています。このような成長は、確立されたデジタル インフラストラクチャ、クラウド導入に対する政府の強力な支援、製造、金融、電子商取引、電子商取引などの主要産業にわたるクラウド サービスの広範な統合によるものです。電気通信。同国はスマートシティプロジェクト、データ主権、クラウドネイティブのイノベーションに重点を置いており、この地域におけるリーダー的地位をさらに強化している。

- Cloud Computing News によると、2023 年の第 3 四半期に中国はクラウド インフラストラクチャに 92 億ドルを投資し、この期間の世界のクラウド支出の 10% 以上を占めました。

同時に、インドはアジア太平洋地域で最も急速に成長する市場として台頭しており、今後数年間で最高の年間平均成長率(CAGR)を記録すると予想されています。この急速な成長は、同国のデジタル変革への取り組みの加速、スタートアップエコシステムの拡大、企業や政府機関によるクラウドへの投資の増加によって促進されています。

- たとえば、AWS は 2030 年までにマハラシュトラ州のクラウド インフラストラクチャに 83 億米ドルを投資し、153 億米ドルの GDP 成長と 81,000 を超える雇用を支援する予定です。

アジア太平洋クラウドコンピューティング市場の主要企業のリスト

Alibaba Cloud、Huawei、Tencent は、アジア太平洋地域のクラウド コンピューティング市場の主要企業として際立っており、その大規模なインフラストラクチャ、データ主権への強い重点、地元産業との深い統合で知られています。これらの大手プロバイダーは主に大企業や政府部門にサービスを提供し、地域のコンプライアンスとセキュリティ基準を満たすように調整された包括的なクラウド ソリューションを提供しています。

Persistent Systems や Reliance Jio などの新興企業は、柔軟でスケーラブルなクラウド サービスで中小企業や新興企業をターゲットにすることで急速に勢いを増しています。これらの企業は事業拡大に多額の投資を行っています。データセンターアジア太平洋市場で拡大するシェアを獲得するために、フットプリントの拡大、クラウドネイティブ アプリケーションの開発、サービスの信頼性の向上を実現します。

プロファイルされた主要企業のリスト:

- Alibaba Cloud (China)

- Huawei Cloud Computing Technologies Co., Ltd (China)

- Tencent Cloud (China)

- Persistent Systems (India)

- Reliance Jio (India)

- GMO Internet, Inc. (Japan)

- Sony Group (Japan)

- Samsung (South Korea)

- LG Electronics (South Korea)

- GoPomelo Co (Thailand)

- Cloud HM Company (Thailand)

- Slash (Thailand)

主要な産業の発展

- 2025 年 8 月:NTT データは、アジア太平洋 (APAC)、中東、アフリカ、ラテンアメリカ (LATAM) 全体にクラウドベースの融資サービスを拡大するために、Finastra と提携しました。この提携は、金融機関の拡張性、自動化、業務効率の向上を目的としています。 NTT データは、Finastra の融資クラウド プラットフォームのアプリケーション ライフサイクルを管理し、導入の加速とパフォーマンスの向上を支援します。

- 2025 年 7 月:パロアルトネットワークスは、サイバーセキュリティを強化し、現地のデータ常駐要件に準拠するために、インド、日本、シンガポール、オーストラリアを含むアジア太平洋地域と日本地域全体にクラウド インフラストラクチャを拡張しました。この拡張の中心となるのは、ゼロ トラスト セキュリティ原則を使用して会社と個人のデバイスの両方で安全なブラウジングを提供する Prisma Access Browser 2.0 の発売です。

レポートの範囲

この市場レポートは、市場動向、政策の最新情報、提携、合併、データ主権対策などの主要な戦略的活動に焦点を当て、この地域のクラウド業界を詳細に調査しています。環境に優しいクラウド ソリューションの推進、ソブリン クラウド導入におけるアジア太平洋のクラウド コンピューティング市場の成長、AI およびエッジ コンピューティング テクノロジーの進歩など、新たな発展に焦点を当てています。このレポートでは、これらの要因がクラウド サービスの需要にどのような影響を与えるかを評価し、世界をリードするハイパースケーラーと地域のクラウド サービス プロバイダーの競合分析も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2019~2032年 |

基準年 | 2024年 |

推定年 | 2025年 |

予測期間 | 2025~2032年 |

歴史的時代 | 2019-2023 |

成長率 | 2025 年から 2032 年までの CAGR は 19.70% |

ユニット | 価値 (10億米ドル) |

セグメンテーション | タイプ別

|

サービス別

| |

企業タイプ別

| |

業界別

| |

国別

|

よくある質問

Fortune Business Insights によると、2024 年の市場規模は 885 億 3,000 万ドルに達しました。

市場は、予測期間中に19.70%のCAGRを示すと予想されます。

業界別では、ITおよび通信部門が市場をリードするとみられています。

Alibaba Cloud、Huawei Cloud、Persistent Systems、GMO インターネットが市場の主要プレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2019-2032

- 2024

- 2019-2023

- 130

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。