アニオン性ポリアクリルアミドの市場規模、シェアおよび産業分析、エンド使用産業(水処理、石油とガス、パルプ&ペーパー、鉱業など)、および地域予測、2026-2034

主要市場インサイト

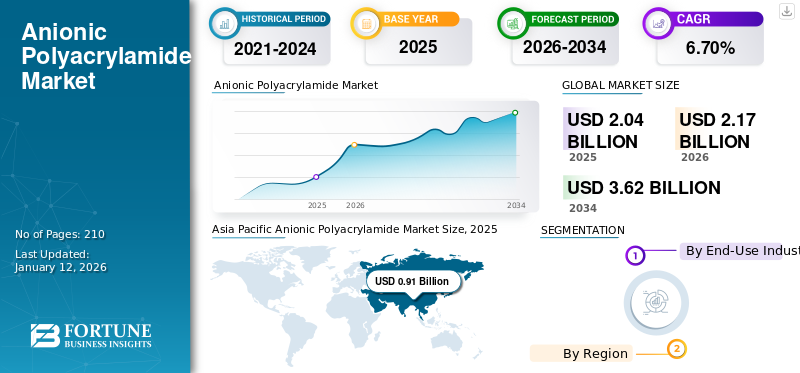

世界のアニオン性ポリアクリルアミド市場規模は2025年に20億4,000万米ドルであった。予測期間中、市場は2026年の21億7,000万米ドルから2034年までに36億2,000万米ドルへ、年平均成長率(CAGR)6.70%で成長すると予測されている。アジア太平洋地域は2025年に45%の市場シェアを占め、アニオン性ポリアクリルアミド市場を支配した。

アニオン性ポリアクリルアミド(APAM)は、主に産業および都市の廃水処理プロセスの凝集剤として使用される水溶性合成ポリマーです。負に帯電した官能基を特徴とするAPAMは、懸濁した粒子をより大きなフロックに集約して除去しやすくすることにより、固形液体分離を強化します。そのアプリケーションは、鉱業、紙製造、石油回収、農業にまたがっており、水の効率とプロセスの生産性を向上させます。

アニオン性の需要を促進する主要な要因ポリアクリルアミド地球環境規制、特に産業統治の排水を統治することです。規制の精査が激化するにつれて、産業は効率的かつ費用対効果の高い水処理ソリューションに投資することを余儀なくされており、APAMは、先進国と新興経済の両方でコンプライアンス戦略と持続可能性イニシアチブにおいて重要な要素となっています。 SNF、Solenis、Kemira、およびAnhui Jucheng Fine Chemicals Co.、Ltdは、市場で営業している主要なプレーヤーです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のアニオン性ポリアクリルアミド市場インサイト

日本の産業・水処理分野では、持続可能性と効率化のニーズが高まる中、アニオン性ポリアクリルアミド市場が注目を集めています。企業や施設では、浄水処理や廃水管理、土壌改良における高性能で安定した化学製品の導入を進め、運用効率と環境対応力を同時に向上させています。戦略的な技術活用により、プロセス最適化やコスト削減を実現できる点は、日本市場における競争優位性の確立や持続可能な事業運営において大きな機会となっています。

アニオン性ポリアクリルアミド市場の動向

より厳しいコンプライアンスポリシーの増加は、より広い陰イオン性ポリアクリルアミドの採用を促しています

世界中の厳しい環境規制は、アニオン性ポリアクリルアミドの需要の主要な要因です。特に北米、ヨーロッパ、およびアジア太平洋でますますますます政府と規制機関は、産業および地方自治体の廃水の排出に関する厳格な規範を施行しています。これらの義務は、排出物を放出する前に、汚染物質、懸濁した固形物、化学酸素需要レベルを最小限に抑えるために、効率的な水処理ソリューションを実装する必要があります。 APAMは、凝集効率と費用対効果のために、コンプライアンスの達成において重要な役割を果たします。マイニングなどのセクターでの汚染防止の締め付け、テキスタイル、そして石油化学者は、高度な水処理化学物質の持続的なニーズを生み出し、APAMを規制コンプライアンス戦略の重要な要素として配置しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場のダイナミクス

マーケットドライバー

市場の成長を促進するための新興経済における急速な工業化とその後の水処理需要

特にアジア太平洋、ラテンアメリカ、およびアフリカの一部での新興経済は、急速な工業化を受けており、これにより、生成された産業廃水の量が大幅に増加しています。化学物質、紙、テキスタイル、食品加工などのセクターは、生産能力を拡大して、国内の増加と輸出需要を満たしています。この産業活動の急増は、環境への影響を緩和し、規制の罰則を避けるために、スケーラブルで効率的な廃水処理インフラストラクチャを必要とします。固形液体分離における優れた性能を持つアニオン性ポリアクリルアミドは、産業排水処理システムの重要な成分としてますます採用されています。さらに、産業開発を促進する政府のイニシアチブは環境コンプライアンスに関連していることが多く、産業が廃水管理のための信頼できる費用対効果の高いソリューションを求めているため、これらの地域のAPAMの摂取をさらにサポートしています。したがって、順番に、タンデムのアニオン性ポリアクリルアミド市場の成長に利益をもたらし、促進します。

市場の抑制

原油との相関関係による原材料価格の変動は、成長を妨げる

アニオン性ポリアクリルアミド産生は、由来するアクリルアミドモノマーに依存します石油化学アクリロニトリルを含む原料。この要因により、市場は原油価格と原料の可用性の変動に非常に敏感になります。地政学的な緊張、貿易政策、および石油化学サプライチェーンに影響を与える環境規制は、生産コストをさらに混乱させる可能性があります。このようなボラティリティは、製造業者が安定した価格設定とマージンを維持するように挑戦し、長期的な計画と投資を複雑にしています。特に地方自治体の水処理を含む費用に敏感なセクターでは、価格のない予測不可能性は、調達を阻止したり、低コストまたは代替の凝集剤への選好をシフトしたりする可能性があります。全体として、原材料の価格の不安定性は依然として重要な抑制であり、アニオン性ポリアクリルアミドのスケーラビリティと一貫した採用を制限し、市場の成長を息苦しくする可能性があります。

市場機会

新しい市場機会を生み出すための環境に優しいグリーン製品の開発

アニオン性ポリアクリルアミド市場における新たな機会は、環境に優しい生分解性製剤の開発です。アクリルアミドに由来する従来のAPAMは、環境と毒性の懸念をもたらし、より環境に優しい代替案への移行を促します。持続可能なソリューションに対する規制圧力と需要の高まりは、環境への影響が少ないバイオベースまたはハイブリッドポリマーに焦点を当てたR&Dに投資することをメーカーに奨励しています。これらの革新は、残留モノマーの含有量を削減し、生分解性を高め、グローバルな持続可能性の目標と一致することを目的としています。より安全で環境的に責任あるソリューションを提供することにより、企業はより厳格なコンプライアンス基準を満たし、特にヨーロッパや北米などの環境に配慮した市場で競争力を獲得することができます。都市水治療セクター。

市場の課題

R&Dおよびコンプライアンスコストを増やすための進化する規制政策は、市場の成長を妨げます

進化する規制基準へのコンプライアンスは、アニオン性ポリアクリルアミド市場における重要な課題です。アジアのEPA、リーチ、カウンターパートを含む環境機関は、特にその毒性による残留アクリルアミドに関する廃水の排出と化学的使用に関するより厳しい制御を課しています。この要因により、APAM生産者は、製品の再編成に投資し、製造慣行の改善、環境への影響の低下を確保することを強いられます。これらの規制の需要を満たすと、製品の発売が遅れる可能性があると同時に、R&Dとコンプライアンスコストが増加します。特に高度に規制されている地域では、順守しないと、市場へのアクセスや法的罰則が制限される可能性があります。その結果、競争力を維持し、持続可能な市場への参加を確保するためには、変化する基準よりも先に進むことが重要です。

貿易保護主義とその効果

国内生産の変化市場のダイナミクスを促すための米国の関税戦争の賦課

アニオン性ポリアクリルアミド生産に使用される主要な原材料を含む化学物質輸入に関する新しい米国関税の導入は、国内生産者の製造コストを増やすことにより、世界市場に影響を与える可能性があります。これにより、米国の価格競争力が低下し、APAMを作成し、低コストの国際的なサプライヤーに対する調達の好みをシフトする可能性があります。同時に、特にアジア太平洋からの輸出業者は、貿易障壁や物流の遅れに直面する可能性が高く、潜在的な供給の混乱につながります。これらの変更により、エンドユーザーが調達戦略を多様化したり、代替製剤を検討したり、地元の生産能力に投資したりする可能性があります。

セグメンテーション分析

最終用途業界による

セグメントの支配を促すための水処理に関連するより厳格な環境規制の採用

最終用途産業に基づいて、アニオン性ポリアクリルアミド市場は、水処理、石油とガスに分けられています。パルプ&ペーパー、鉱業など。

水処理セグメントは、予測期間中に支配的なシェアを保持すると予想されます。水処理におけるアニオン性ポリアクリルアミドの需要は、地方自治体および産業廃水からの汚染物質の効果的な除去を必要とするますます厳格な環境規制によって主に促進されています。 APAMは、固形液体分離を改善し、スラッジ量を減らす能力により、凝集剤として広く使用されています。都市化が成長し、淡水資源がより緊張するにつれて、政府と産業は、コンプライアンスと持続可能性を確保するために高度な水処理システムに投資しています。 APAMの費用対効果とパフォーマンスは、これらの目標を達成する上で重要な要素となり、世界中の集中型の市営施設と分散型の産業治療システムの両方で着実に成長しています。

で石油およびガス産業、APAMは、オイルの回収と掘削液を安定化する上で重要な役割を果たします。水粘度を高める能力は、成熟した貯水池のスイープ効率を改善し、より多くの原油を経済的に抽出するのに役立ちます。

マイニング操作では、APAMは固形物を管理し、流体の完全性を維持するのに役立ち、より効率的で安全な抽出プロセスに貢献します。企業は、既存の分野からの生産を最大化し、石油価格の変動の中で運用コストを管理しようとするため、APAMの需要は成長を続ける可能性があります。収量とプロセスの効率を改善する上でのその有効性は、グローバルに上流の運用において重要な化学物質となり、タンデムの市場の成長を促進します。

アニオン性ポリアクリルアミド市場の地域見通し

地域ごとに、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東とアフリカに分割されています。

アジア太平洋

Asia Pacific Anionic Polyacrylamide Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、2024年に最高の市場シェアを占めています。この地域は、急速な工業化、都市化、水ストレスの上昇に起因するポリアクリルアミド需要の大幅な増加を経験しています。中国やインドなどの国々は、環境規制を満たすために廃水処理インフラストラクチャに多額の投資を行っています。これに加えて、特に中国、オーストラリア、東南アジアでの大規模な採掘および石油探査活動は、ポリアクリルアミドベースの需要を高めています凝集剤。農業も大きく貢献しており、APAMは灌漑効率と土壌条件付けに使用されています。持続可能な水管理と産業コンプライアンスのための政府主導のイニシアチブは、地方自治体および産業セグメント全体の長期的な需要をさらにサポートしています。

北米

北米では、ポリアクリルアミドの需要は、主に、産業廃水排出と油圧破砕操作を支配する厳しい環境規制によって促進されています。米国シェールガスブームは、オイル回収と掘削泥処理の強化におけるポリアクリルアミドの需要を大幅に増加させています。さらに、水の保全と再利用に強く焦点を当てることは、地方自治体の水処理の成長をサポートします。これには、パルプと紙の産業用途、食品加工、織物が含まれ、着実な需要とタンデムの市場の成長を促進します。

ヨーロッパ

厳格な環境政策と高度な水処理インフラストラクチャは、ポリアクリルアミドに対するヨーロッパの需要を形成します。 EU水の枠組み指令と関連する環境法は、廃水処理の高い基準を義務付け、地方自治体および産業施設でのAPAMの大幅な使用を促しています。これに加えて、持続可能な製造業の実践に重点が置かれているのは、低毒性と生分解性ポリアクリルアミドバリアントの需要を促進することです。需要は、プロセスの最適化と水リサイクルのためにポリアクリルアミドを利用する、地域のよく発達した紙、繊維、および化学産業によってさらにサポートされています。

ラテンアメリカ

ラテンアメリカのポリアクリルアミドの需要は、この地域の採掘、石油とガス、および農業部門によって促進されています。ブラジル、チリ、アルゼンチンなどの国々は、鉱物抽出のためにAPAMに大きく依存していますオイル回収の強化。さらに、時代遅れの水処理システムを近代化するための環境規制と取り組みの増加により、市と産業の需要が促進されています。灌漑効率と土壌構造を改善するためのAPAMの農業使用も、特に乾燥地域で牽引力を獲得しています。

中東とアフリカ

中東とアフリカでは、都市部の個体数と水不足の増加は、特に水処理と淡水化プロセスにおいて、ポリアクリルアミド需要の重要な要因です。サウジアラビアやアラブ首長国連邦などの国々は、ポリアクリルアミドがスラッジの脱水と精製に重要な役割を果たしている先進的な水処理プラントに投資しています。アフリカでは、産業活動の高まり、鉱業の拡大、およびインフラストラクチャの国際開発援助により、廃水と鉱物処理の使用が増加しています。地域の政府が水のセキュリティと環境管理を優先するため、市場の成長機会は依然として高い。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーはR&D投資と持続可能なイノベーションに基づいて競争します

グローバル市場は非常に競争力があり、SNF、Solenis、Kemira、Anhui Jucheng Fine Chemicals Co.、Ltd。などの主要なプレーヤーが顕著な陰イオン性ポリアクリルアミド市場シェアを占めています。グローバル市場は、いくつかの定評のある国際的および地域的なプレーヤーが存在するため、激しい競争の競争によって特徴付けられます。主要なプレーヤーは、R&D投資、持続可能な製剤、および水処理や石油とガスなどの主要産業との長期供給契約を通じて差別化します。ただし、新興市場の価格感度と製品の商品化された性質により、価格設定の圧力が高まります。

プロファイリングされた主要なアニオン性ポリアクリルアミド企業のリスト

- SNF(フランス)

- ケミラ(フィンランド)

- Anhui Jucheng Fine Chemicals Co。、Ltd(中国)

- ZLグループ(カナダ)

- Black Rose Industries Ltd.(インド)

- Dongying Kechuang Biochemical Co.、Ltd。(中国)

- Yixing Bluwat Chemicals Co。、Ltd(中国)

- ソレニス(米国)

- Chinafloc(中国)

- Shandong Crownchem Industries Co.、Ltd。(中国)

主要な業界の開発

- 2025年5月 - ZL Groupは、オマーンのソハール港とフリーゾンにポリマー植物を建設する最初の段階が2026年の第1四半期に発射される可能性が高いと報告しました。この新しい植物は、主に、完了時に年間350キロトンの予測容量を持つポリアクリルアミドとアクリルアミドモノマーを生成します。この動きは、国内および国際市場の両方で、石油回収の強化やその他の油田事業に使用される化学物質の著名なサプライヤーになるという同社の目標の一部です。

- 2024年8月 - SNFグループは、PFP産業とACE流体ソリューションを取得するための合意をインクにしました。この買収により、同社の製品提供が拡大します。これには、石油およびガス産業の摩擦削減剤として使用されるポリアクリルアミドベースの製品と、幅広い最終用途産業で使用される水処理製品が含まれます。

- 2024年6月 - SNFは、オーストラリアのララにある生産工場のアップグレードを完了したと報告されています。同社はこのアップグレードに約1,800万米ドルを投資しており、ポリアクリルアミド生産における重要な原材料であるアクリルアミドを生産できるようにしています。この動きは、輸入された原材料への依存を減らすことにより、会社のサプライチェーンを強化すると予想されています。

- 2022年2月 - ケミラは、フィンランドのヘルシンキにある廃水処理プラントにバイオベースのポリアクリルアミドの最初の商業出荷の配送を発表しました。この動きは、本格的な生産ラインを委託した後、グリーン化学ベースの製品の開発と販売に対する会社のコミットメントのマイルストーンです。

- 2021年5月 - ケミラは、韓国のウルサンで新しい乾燥ポリアクリルアミド生産プラントを開始しました。これらの製品は、主に製紙業界の排水および保持アプリケーションに使用されています。この植物は、ケミラとヨンサン化学物質の合弁事業の結果です。 この動きは、アジア太平洋地域で拡大して国内の論文に応えるという同社の目的を支持し、包装産業。

報告報告

グローバル市場レポートは、市場の詳細な分析を提供します。大手企業のプロファイルや製品の最終用途産業などの重要な側面に焦点を当てています。これに加えて、主要な市場動向の分析に関する洞察を提供し、主要な業界の発展を強調しています。前述の要因に加えて、近年市場の成長に貢献してきたいくつかの要因が含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

ユニット |

ボリューム(キロトン);価値(10億米ドル) |

|

成長率 |

2026年から2034年の6.70%のCAGR |

|

セグメンテーション |

最終用途業界による

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、2025年の世界市場規模は20億4,000万米ドルであり、2034年までに36億2,000万米ドルに達すると予測されている。

2025年、アジア太平洋地域の市場規模は9億1,000万米ドルであった。

年平均成長率(CAGR)6.70%を記録し、2026年から2034年の予測期間中に市場は着実な成長を示す見込みである。

水処理のエンド使用産業は、予測期間中に市場をリードすると予想されています。

急速な工業化とその後の水処理需要は、市場の成長を促進するための新しい経済における需要があります。

SNF、Solenis、Kemira、およびAnhui Jucheng Fine Chemicals Co.、Ltdは、市場で営業している主要なプレーヤーです。

アジア太平洋地域は2025年に45%の市場シェアを占め、アニオン性ポリアクリルアミド市場を支配した。

より厳しいコンプライアンスポリシーは、より広範な採用とタンデムの市場の成長を促進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。