アミノグリコシドの市場規模、シェア&業界分析、世代別(第1世代、第2世代、第三世代など)、アプリケーション(尿路感染症、気道感染症、皮膚感染、眼科感染症、眼科感染症など)、経口、経口、非経口、局所、およびその他)。 2026-2034

主要市場インサイト

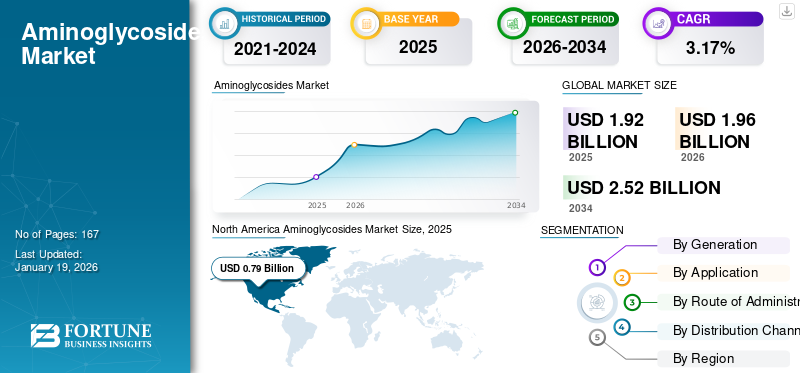

世界のアミノグリコシド市場規模は2025年に19億2,000万米ドルと評価された。市場は2026年の19億6,000万米ドルから2034年までに25億2,000万米ドルへ成長し、予測期間中に3.17%のCAGRを示すと予測されている。北米は2025年に41.31%の市場シェアを占め、アミノグリコシド系抗生物質市場を支配した。

アミノグリコシドは、多くの細菌に対して強い活性を有する殺菌抗生物質の主要なクラスです。それらは、複雑な尿路感染症、敗血症、院内肺炎、および嚢胞性線維症などの呼吸条件の治療に広く採用されています。既知のアミノグリコシドの一部は、ネオマイシン、トブラマイシン、ゲンタマイシン、アミカシン、パロモマイシンストレプトマイシンです。アミノグリコシドは、RNAの細菌30Sリボソームサブユニットに結合することによりタンパク質合成を妨害し、mRNAの誤解を引き起こすため、他の抗生物質とは異なります。このメカニズムは細菌の成長を止め、病原体を積極的に殺します。

それらは、β-ラクタム抗生物質と相乗的に作業する能力のために、クリティカルケアの設定での使用がより良いと評価されており、多剤耐性生物に対してより大きくより強力なカバレッジを提供します。吸入された形や半合成誘導体などの技術の進歩により、安全性と配信が向上しました。さらに、継続的な研究開発により市場は成長すると予想されています。

- たとえば、2022年、米国のスタンフォード大学は、嚢胞性線維症トラストと協力して発見研究助成金を受け、難聴を防ぐための新しいアミノグリコシド抗生物質を開発しました。このような開発は、市場の成長を推進することが期待されています。

市場には、Hikmaとともに数人の主要なプレーヤーが含まれています医薬品Plc、Pfizer Inc.、およびCiplaの最前線。幅広いポートフォリオ、継続的な革新的な製品の発売、および強力な地理的存在の拡大により、これらの企業がグローバル市場における優位性を支援しています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アミノグリコシド市場の要点

- 2025年の市場規模:19億2000万米ドル

- 2026年の市場規模:19億6000万米ドル

- 2034年までの市場規模予測:25億2000万米ドル

- 年平均成長率(CAGR):2026年~2034年で3.17%

- 北米は2025年にアミノグリコシド系抗生物質市場で41.31%のシェアを占め、圧倒的な存在感を示した。

- 第3世代セグメントは、2026年には市場において最大のシェアを占めると予測されている。

- 呼吸器感染症分野が最大の市場シェアを占めており、市場全体は年平均成長率(CAGR)3.17%で成長すると予測されている。

北米

北米は2025年に7億9000万米ドルの収益を上げ、強力な研究開発活動、戦略的提携、新製品の発売に支えられ、2026年には8億1000万米ドルに達すると予測されている。

ヨーロッパ

欧州は2025年に5億米ドルの規模に達し、高度な医療インフラと抗菌薬適正使用推進の取り組みに牽引され、2026年には5億1000万米ドルに達すると予想されている。

アジア太平洋地域

アジア太平洋地域は2025年に世界市場の17.23%を占め、医療投資の増加と抗生物質需要の拡大に支えられ、2026年には3億4000万米ドルに成長すると予測されている。

私たち

同国は、強固な医療エコシステム、高い購買力、そして革新的なアミノグリコシド系薬剤へのアクセス拡大により、北米市場をリードしている。

日本

この市場は、高度な医療システム、感染症管理への注目の高まり、そして効果的な抗菌治療の継続的な普及によって支えられている。

続きを読む

日本のアミノグリコシド系抗生物質市場インサイト

日本の医療・製薬分野では、感染症対策の高度化と治療効率の最適化が継続的に求められており、アミノグリコシド系抗生物質市場はその戦略的重要性を高めています。臨床現場では、耐性菌対策をはじめとする複雑な治療ニーズに対応するため、より高度な製剤設計や投与管理を支える技術の導入が進展しています。医療・製薬企業の意思決定層にとって、AIを活用した薬剤最適化、品質管理の高度化、研究開発の効率向上は、競争力強化と長期的な市場成長に寄与する重要な機会となり、日本の医療イノベーションをさらに加速させる基盤となっています。

市場のダイナミクス

マーケットドライバー

需要を増強し、市場の成長をサポートするための尿路感染症の有病率の増加

アミノグリコシドの最も一般的な用途の1つは、尿路感染症の治療です。これらの感染症の負担の上昇により、抗生物質の処方が増加しました。これらの感染症は、老人集団の増加、発達中の地域における糖尿病の発生率や衛生状態の低下、病院で取得されたUTIなど、いくつかの要因により増加しています。

これに応じて、主要な運営会社は、治療のための費用対効果の高い抗生物質の必要性に応えるために、新製品の発売とともに研究開発に向けてリソースをストリーミングしています。

- たとえば、2024年2月、Cipla Limitedは、インドの新しい抗生物質プラゾミシンを販売するために、Central Drugs Standard Control Organization(CDSCO)から承認を受けました。プラゾミシンは、腎lone腎炎を含む複雑な尿路感染症(CUTI)の治療に示された新しい静脈内(IV)アミノグリコシドです。

市場の抑制

市場の成長を妨げるAMRに関連するリスク

抗生物質のアミノグリコシド細菌性クラスは、抗菌性耐性の発症の深刻なリスクをもたらし、細菌感染に対する有効性を妨げます。 AMRは、大腸菌、クレビシエラ肺炎、および緑膿菌のアミノグリコシド耐性株の出現につながりました。

- たとえば、2023年7月、米国疾病管理予防センター(CDC)は、病院全体で炭酸耐性腸内菌(CRE)およびアミノグリコシド耐性グラム陰性細菌の急激な増加を報告しました。 CDCは、多剤耐性感染症の治療がますます難しくなり、しばしば最終リゾート抗生物質が必要になっていると警告しました。

- 同様に、2024年3月、欧州疾患予防センター(ECDC)は、肺炎球菌血流感染症のアミノグリコシドに対する耐性が、いくつかのEU諸国で25.0%を超え、治療ギャップの増加を反映していることを指摘しました。

市場機会

Peptide-Linked Aminoglycoside Adjuvants MDR感染症と闘って、有利な成長の機会を生み出す

AMRの差し迫った問題に対抗するために、多剤耐性アミノグリコシド抗生物質の開発は、有利な成長の機会を提供します。アミノグリコシドに対する耐性は、しばしば細菌に由来します酵素それは薬物を修正して不活性化します。したがって、ペプチド結合アミノグリコシドコンジュゲートの開発は、この障害を克服する可能性があります。このアプローチは、多剤耐性(MDR)病原体に対する既存のアミノグリコシドの有効性を回復するための適応可能な経路を提供します。

- たとえば、2025年8月、微生物学のフロンティアは、多剤耐性グラム陰性病原体に対する「ペプチド - ネオマイシンコンジュゲートとポリミキシンBの間の相乗作用とポリミキシンBの間の相乗作用」というタイトルの記事を発表しました。この研究は、ペプチド修飾がペプチド結合アミノグリコシドを使用した抗生物質耐性病原体の成長を緩和するための有望な新しいツールを提供することを報告しました。

アミノグリコシドの市場動向

アミノグリコシドとの併用療法の採用の増加は、重要な市場動向の1つです

アミノグリコシドは、スタンドアロン療法として使用するのではなく、ますます多剤付け併用レジメンに統合されています。 MACによって引き起こされるNTM肺疾患などの複雑な感染症では、単一薬のアプローチは限られた成功を示しています。同時に、併用療法は患者の転帰を改善し、耐性の発達を遅らせ、既存の抗生物質の治療寿命を延長します。この傾向は、併用治療戦略内の専門的で価値駆動型の役割に商品アプリケーションからその使用をシフトすることにより、アミノグリコシド市場を再構築しています。

- たとえば、2021年3月、Insmed Incorporatedは、Arikayce(Amikacin Liposome吸入懸濁液)の日本保健福祉省(MHLW)から承認を受けました。それは、多剤育種(MDR)による事前の治療に十分に反応しなかったマイコバクテリアアビウム複合体(MAC)によって引き起こされる非尿症のマイコバクテリア(NTM)肺疾患を有する患者の治療に適応としています。

市場の課題

毒性のリスクは課題をもたらし、市場の成長を妨げます

アミノグリコシド市場が直面している重要な課題は、まれなミトコンドリア変異患者の耳毒性のリスクの高まりです。薬物レベルは推奨される治療範囲内に残っていますが、ミトコンドリア変異の患者は依然として不可逆的な難聴を発症する可能性があります。これにより、突然変異がまれであり、それらの現実世界の影響は予測が困難なままであるため、臨床的不確実性の層が作成されます。遺伝子検査はリスクを減らすのに役立ちますが、緊急治療の状況では常に実行可能ではなく、すべての患者集団にとって実用的ではない可能性があります。

- たとえば、2021年1月、政府英国はアミノグリコシドの狭い治療窓を報告し、その適用は腎毒性や耳毒性を含む毒性をもたらす可能性があり、永続的な難聴をもたらす可能性があります。このような要因は、製品の採用のリスクをもたらし、アミノグリコシド市場の成長を妨げます。

[wmogo4whwd]

セグメンテーション分析

世代別

第三世代のセグメントの成長を促進するための細菌感染症の発生の増加

世代に基づいて、市場は第一世代、第二世代、第三世代などに分類されます。

第3世代のセグメントは、市場で主要なシェアを保有すると推定されています。シェアは、細菌感染症の発生率の増加と第3世代のアミノグリコシドによって示される有望な有効性のために、第3世代に起因しています。さらに、増大する需要を損なうことで、多くの主要な運用エンティティは、これらの薬へのアクセスを拡大するための戦略的コラボレーションとパートナーシップに焦点を当てています。

- たとえば、2022年6月、Sihuan Pharmaceutical Holdings Group Ltd.は、Shanghai Sph New Asia Pharmaceutical Co.、Ltdとの独占的なライセンス契約を発表しました。

アプリケーションによって

研究開発への重点が高まっているため、呼吸管感染症セグメントが支配的でした

適用に関しては、市場は尿路感染症、呼吸器感染、皮膚感染症、眼科感染症などに分類されます。

呼吸器感染症セグメントは、2024年に最大のアミノグリコシド市場シェアを獲得しました。アミノグリコシドは、特に病院に敏感な感染の一般的な原因であるPseudomonas aeruginosaによって引き起こされる呼吸器感染症の治療において重要な役割を果たします。これらの製品は、これらの多剤耐性細菌に対して有効性を示し、嚢胞性線維症の治療に使用されます。このような幅広いアプリケーションのため、多くの主要企業は、予測期間にセグメントの成長を促進するために、新製品の研究開発に焦点を当てています。

- たとえば、2024年5月、疾病管理予防センターは、呼吸と消化の問題を引き起こす遺伝的障害である嚢胞性線維症(CF)が米国の約35,000人に影響を与えると報告しました。

管理ルートごと

新製品の発売により、局所セグメントの成長が向上しました

管理ルートに基づいて、市場は口頭、非経口、局所などにセグメント化されています。

局所セグメントは、2024年に支配的な市場シェアを保持していました。局所投与経路は、最小限の全身吸収、感染に対する迅速な有効性、投与要件の削減など、さまざまな利点を提供します。さらに、新しい製品の発売は、セグメントの成長を促進すると予想されます。

- たとえば、2024年10月、Appili Therapeutics Inc.は、ATI-1801の開発戦略に関して、米国FDAから肯定的なフィードバックを受けました。パロモマイシンの新規局所製剤(15%w/w)であるATI-1801は、皮膚感染症である皮膚リーシュマニア症の治療のための高度な臨床発達の下にあります。

流通チャネルによる

そのために導かれた小売薬局セグメント 薬への簡単なアクセス

流通チャネルに基づいて、市場は病院にセグメント化されています薬局、小売薬局、およびオンライン薬局。

2024年、世界市場は流通チャネルの観点から小売薬局に支配されていました。小売薬局は、薬への簡単なアクセスを提供し、患者間のより高い関与と信頼を維持し、セグメントの成長に貢献します。これらの利点の根底にある多くの小売薬局は、患者のニーズにより良いサービスを提供するために、流通ネットワークを拡大することに焦点を当てています。

- たとえば、2024年9月、ケベック州の薬局チェーンであるPharmaprixは、ケアクリニックネットワークの拡大を発表しました。これらの革新的なクリニックは、ホルモン避妊、帯状疱疹、にきび、尿路感染症、アレルギー性鼻炎の治療など、さまざまなプライマリケアサービスを提供しています。これらのチャネルでのこのような進歩は、市場でのセグメントの成長を後押しすることが期待されています。

アミノグリコシド市場の地域見通し

地理により、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、および中東とアフリカに分類されます。

[2uup1gyjkj]

北米は2023年に支配的なシェアを獲得し、0.76億米ドルと評価され、2024年には7億7,700万米ドルの評価でリードし続けています。この地域の優位性は、主要な運用エンティティ、新製品の発売、研究開発活動間の戦略的コラボレーションによってサポートされています。

さらに、米国は、強力な購買能力、主要企業間の戦略的コラボレーション、および重要な償還メカニズムとともに、強力な医療エコシステムのために北米地域を支配しました。抗生物質国で。

- たとえば、2023年5月、Tanner Pharma GroupはCipla Therapeuticsと協力して、Zemdri(Plazomicin)注射用の革新的な名前の患者プログラム(NPP)を立ち上げました。このプログラムは、薬物がまだ商業的にアクセスできない国や地域で、指名された患者ベースでZemdriへのアクセスを拡大しました。このような開発は、地域の成長を促進すると予想されています。

ヨーロッパやアジア太平洋などの他の地域も、今後数年間で顕著な成長を目撃すると予想されています。予測期間中、ヨーロッパ地域は2.80%の成長率を記録すると予測されており、2025年には0.49億米ドルの推定値である2番目に高い地域になります。この成長は、主に強力なヘルスケアインフラストラクチャと、厳密な安全性の規制とともに抗菌性のスチュワードシップの増加によるものです。ヨーロッパの後、アジア太平洋地域の市場は2025年に3億2,000万米ドルに達すると推定されており、市場で3番目に大きい地域の地位を確保しています。

ラテンアメリカと中東&アフリカ地域は、予測期間にわたって中程度の成長を目撃します。 2025年、ラテンアメリカ市場は、ヘルスケア支出の増加に伴い、2,000億米ドルの評価に達する予定です。

競争力のある風景

主要業界のプレーヤー

業界の参加者は、市場の存在を強化するための地理的拡大に焦点を当てています

グローバル市場は、世界中で積極的に運営されている多数の中小企業が存在する半集中構造を示しています。これらのプレーヤーは、製品の革新、戦略的パートナーシップ、および市場の存在を強化するための地理的拡大に焦点を当てています。

Amneal Pharmaceuticals、Inc.、Hikma Pharmaceuticals Plc、およびCiplaは、市場の重要なプレーヤーの一部です。彼らは、強力な流通ネットワークを通じてグローバルに包括的な範囲のアミノグリコシドを提供し、他の運用エンティティとの戦略的コラボレーションは、彼らの支配をさらにサポートしています。

これとは別に、市場の他の著名なプレーヤーには、Insmed Incorporated、Lupine、Sun Pharmaceutical Industries Ltd、Nordic Group B.V.などが含まれます。これらの企業は、R&Dへの投資や製薬会社とのパートナーシップなど、市場の存在感を高めるなど、さまざまな戦略的イニシアチブを実施しています。

プロファイリングされた主要なアミノグリコシド企業のリスト

- Amneal Pharmaceuticals、Inc。(米国)

- Hikma Pharmaceuticals plc(英国)

- Insmed Incorporated(私たち。)

- Pfizer Inc.(米国)

- Cipla(インド)

- 北欧グループB.V.(オランダ)

- ルパン(インド)

- Sun Pharmaceutical Industries Ltd.(インド)

- Reddy's Laboratories Ltd.(インド)博士

主要な業界の開発

- 2025年4月:Nordic Group B.V.の子会社であるNordic Pharma、Inc。は、眼感染症の治療のために、マキシトロール(ネオマイシンおよびポリミキシンB硫酸塩およびデキサメタゾン眼科懸濁液)のジェネリック発射を開始および承認しました。

- 2021年8月:Xellia Pharmaceuticalsは、オハイオ州クリーブランドに新しいサイトを開設することにより、製造能力を拡大しました。この施設は、米国の病院が使用するために配布される最初の抗感染症をリリースしました。

- 2020年12月:GSK PLCは、EnableプロジェクトのためにUppsala Universityと協力しました。このプロジェクトは、学界と産業から50人以上のヨーロッパのパートナーを集めて、新しい抗生物質を共同開発しました。スイスのスタートアップJuvabisは、その抗生物質(1003(Apramycin)を進めました臨床試験、肯定的な結果を紹介します。

- 2018年6月:Lupineは、米国FDAの承認に続いて、トブラマイシン吸入溶液USPを発射しました。ジェネリックアミノグリコシドは、緑膿菌の嚢胞性線維症患者の管理に適応されています。

- 2021年7月:Amneal Pharmaceuticals、Inc。は、Tobradexの一般的なバージョンについて、米国FDAから略語された新薬アプリケーション(ANDA)承認を受け、そのジェネリックポートフォリオに別の複雑な眼科製品を追加しました。

報告報告

グローバルなアミノグリコシド市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測に関する詳細な研究を提供します。これには、市場のダイナミクスと市場動向の詳細が、予測期間に市場を推進すると予想される市場動向が含まれています。技術の進歩、新製品の発売、主要な業界の開発、パートナーシップ、合併、買収に関する詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要なオペレーティングプレーヤーのプロファイルに関する情報を含む詳細な競争状況も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026-2034から3.17%のCAGR |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

による 世代

|

|

アプリケーションによって

|

|

|

による 管理ルート

|

|

|

流通チャネルによる

|

|

|

地理によって

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界の市場規模は2025年に19億2000万米ドルに達し、2034年までに25億2000万米ドルに達すると予測されている。

2025年、市場価値は7億9000万米ドルであった。

予測期間(2026年~2034年)において、市場は年平均成長率(CAGR)3.17%で成長すると見込まれる。

世代により、第3世代のセグメントが市場をリードしました。

市場を推進する主な要因は、研究開発活動に焦点を当てていることです。

Pfizer Inc.、Cipla、およびInsmed Incorporatedは、市場の著名なプレーヤーの一部です。

北米は2025年に41.31%のシェアで市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 167

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。