アンチブロック添加剤市場規模、シェアおよび業界分析、タイプ別(無機、有機、およびハイブリッド)、ポリマータイプ別(ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)など)、用途別(包装フィルム、工業用フィルム、農業用フィルム、医療用フィルムなど)、および地域予測、2026年から2034年

アンチブロック添加剤の市場規模と将来展望

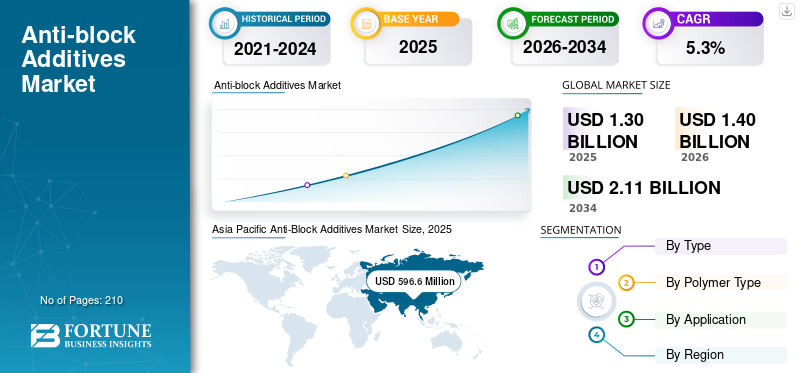

ブロック防止添加剤の市場規模は、2025年に13億370万米ドルと評価されました。市場は2026年の14億100万米ドルから2034年までに21億1,090万米ドルに成長すると予測されており、予測期間中に5.3%のCAGRを示します。 2025年、抗ブロッキング添加剤市場はアジア太平洋地域が45.76%の市場シェアを占め、市場を主導しました。

アンチブロック添加剤は、プラスチック フィルムの表面同士がくっつくのを防ぎ、加工、保管、梱包時の取り扱いを改善するために使用される特殊添加剤です。これらは包装、農業、工業、医療用フィルムに広く使用されており、スムーズなフィルム開口、機械加工性の向上、良好な表面品質が不可欠です。市場の成長は、柔軟な包装業界全体にわたるポリマーフィルムの生産。世界的に市場は、透明性、耐久性、さまざまなポリマー材料との適合性を維持しながら、フィルム性能の向上、コスト効率の高い製造、効率的な加工のニーズによって動かされています。

強力なポリマー添加剤ポートフォリオとフィルムおよびパッケージングの製造業者との長期的な関係を持つ確立された添加剤メーカーのグループが市場を支配しています。 Ampacet Corporation、Avient Corporation、Tosaf、Sukano、W.R. Grace & Co. などの大手企業と地域のメーカーは、製品性能、ポリマーの適合性、カスタマイズされた配合に重点を置いており、その結果、安定した需要、技術的専門知識、高い顧客保持率、継続的な製品開発を特徴とする適度に統合された市場が形成されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アンチブロック添加剤の市場動向

高透明度のアンチブロック添加剤への移行により市場が再形成されている

市場の主要な傾向は、高透明度で低ヘイズの添加剤ソリューションの使用が増加していることです。フィルムメーカーは、透明性、光沢、シーリング、印刷性能に影響を与えることなくフィルム層の固着を防ぐ添加剤に注目しています。これは、表面品質が主要な要件となる、薄くて透明な多層包装フィルムにおいて特に重要です。その結果、添加剤メーカーは、より優れた粒子制御とポリマー相溶性を備えた、改良されたアンチブロック マスターバッチを開発しています。この傾向は、フィルムメーカーが製品の品質を向上させ、処理上の問題を軽減し、包装用途におけるより高い性能の期待に応えるのに役立っています。

- 米国勢調査局によると、米国のプラスチック包装フィルムおよびシート製造業界には、2023 年時点で 426 の雇用主施設があり、フィルム用途における高度なアンチブロック添加剤の需要を支えています。

市場ダイナミクス

市場の推進力

無料サンプルをダウンロード このレポートについて詳しく知るために。

軟包装フィルムの需要の高まりがブロック防止添加剤の消費を支える

食品包装、消費財、農業、産業用途にわたる軟包装フィルムの使用の増加が、主にアンチブロック添加剤市場の成長を推進しています。包装メーカーでは、フィルム層同士のくっつきを防ぎ、加工、保管、輸送時のフィルムの取り扱いを改善するために、アンチブロック添加剤の使用が増えています。さらに、多層高性能プラスチックフィルムの急速な成長により、透明性や強度を損なうことなく表面特性を向上させる添加剤の需要が高まっています。この柔軟な特殊フィルムの使用の拡大により、世界の包装業界およびポリマー加工業界全体でアンチブロック添加剤に対する強い需要が生み出され続けています。

- フレキシブル・パッケージング協会(FPA)によると、米国のフレキシブル・パッケージング協会(FPA)は、梱包業界は 2024 年に約 426 億ドルの売上高を生み出し、フィルム加工および包装用途に使用されるプラスチック フィルムおよびアンチブロック添加剤の強い需要を支えています。

市場の制約

プラスチック廃棄物に関連する環境懸念により市場拡大が制限される

市場は、プラスチック廃棄物に対する環境への懸念の高まりと、使い捨てプラスチック削減への圧力の高まりにより、課題に直面しています。いくつかの国の政府は、プラスチック包装、リサイクル要件、持続可能な材料の使用に関して厳格な規制を導入しており、ブロック防止添加剤に依存する従来のプラスチックフィルムの需要に影響を与える可能性があります。さらに、生分解性素材、紙ベースの包装、再利用可能な代替品への移行により、従来のポリマー添加剤の長期消費が減少する可能性があります。こうした持続可能性のトレンドの変化は、従来のプラスチックフィルムのバリューチェーンで事業を行うメーカーに不確実性をもたらします。

市場機会

リサイクル可能な包装フィルムの需要の高まりが新たな成長機会を生み出す

市場は、食品、消費財、産業用途にわたるリサイクル可能で持続可能な包装フィルムの使用の増加から恩恵を受けると予想されています。包装会社は、スムーズな処理と容易なフィルム分離のために効果的なアンチブロック添加剤を必要とする、リサイクル可能なポリエチレンおよびポリプロピレンフィルムの使用に焦点を当てています。さらに、モノマテリアルのパッケージ構造への移行により、リサイクル性に影響を与えることなくフィルムの品質、透明度、性能を維持する添加剤ソリューションの必要性が高まっています。この傾向は、先進的で環境適合性のあるアンチブロック添加剤製品を開発するメーカーにとって新たな機会を生み出しています。

- 米国 EPA によると、米国で発生するプラスチック廃棄物のうちプラスチック製の容器と包装が 1,450 万トン以上を占めており、先進的なアンチブロック添加剤の需要をサポートするリサイクル可能な包装材料や持続可能なフィルム ソリューションへの注目が高まっていることが浮き彫りになっています。

市場の課題

原材料コストの変動が生産者のマージンを圧迫し、市場拡大に課題を与える

アンチブロック添加剤の製造業者は、価格の安定性と利益率に影響を与える可能性がある、原材料とキャリア樹脂のコストの変化という大きな課題に直面しています。シリカ、タルク、炭酸カルシウム、ワックス、ポリマー担体などの重要な原材料は、エネルギー価格、採掘コスト、物流、樹脂市況の影響を受けます。フィルムおよび包装材の製造業者がコスト圧力にさらされている場合、添加剤の供給業者は投入コストの上昇を転嫁することが困難になる可能性があります。これによりマージン圧力が生じ、信頼性の高い調達、効率的な生産、コスト効率の高い配合の必要性が高まります。

セグメンテーション分析

タイプ別

コスト効率と強力なフィルム性能により、無機添加剤が主流

タイプに基づいて、市場は無機、有機、ハイブリッドに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

無機セグメントは、2025 年にブロック防止添加剤市場で最大のシェアを占めました。シリカ、タルク、炭酸カルシウムなどの無機ブロック防止添加剤は、産業分野で広く使用されています。プラスチックフィルムは効果的にフィルムを分離し、優れた処理性能とコスト効率を実現します。これらの添加剤は、包装、農業用フィルム、および工業用途に使用されるポリエチレンおよびポリプロピレンフィルムに特に好ましい。高い可用性、安定したパフォーマンス、大規模なフィルム生産への適性により、メーカーにとって主要な選択肢となっています。柔軟な多層フィルムの需要が高まる中、無機添加剤は依然として市場で最も広く採用されているタイプです。

オーガニックセグメントは、予測期間中に 6.0% の CAGR で成長すると予想されます。

ポリマーの種類別

ポリエチレンフィルムの需要の増加により、市場におけるPEの優位性が高まる

ポリマーの種類に基づいて、市場はポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)などに分類されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ポリエチレン (PE) セグメントは、2025 年の市場で最大のシェアを占めました。PE は、スムーズなフィルム開封と取り扱いの容易さが重要な軟包装フィルム、農業用フィルム、工業用フィルム、および消費者向け包装用途で広く使用されているため、消費をリードしています。アンチブロック添加剤は、加工、巻き取り、保管、最終用途の取り扱い中に層がくっつくのを防ぐために、PE フィルムに一般的に使用されます。 PE は、その柔軟性、コスト効率、加工性によりフィルム製造に最も好ましい材料の 1 つであり、アンチブロック添加剤の需要にとって構造的に最も重要なポリマー タイプであり続けます。

ポリエチレンテレフタレート (PET) セグメントは、予測期間中に 6.4% の CAGR で成長すると予想されます。

用途別

フレキシブルパッケージングの需要により、パッケージングフィルムが主要セグメントに位置付けられる

用途に基づいて、市場は包装フィルム、工業用フィルム、農業用フィルム、医療用フィルムなどに分類されます。

2025年には包装フィルム部門が最大のシェアを占めました。これらの添加剤は、フィルムの製造、巻き取り、保管、包装時のスムーズなフィルム分離、取り扱いの容易さ、効率的な処理に不可欠であるため、包装フィルムがリードします。食品包装、消費財包装、および小売用軟包装包装には、良好な表面品質、透明性、印刷適性、およびシール性能を備えたフィルムが必要です。軟包装は日用品全般に広く使用され続けているため、包装フィルムは依然としてブロック防止添加剤の需要に対して最も強力で一貫したアプリケーションベースとなっています。

医療フィルム部門は、予測期間中に 6.6% の CAGR で成長すると予想されます。

アンチブロック添加剤市場の地域展望

地理的に、市場は北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は2025年に5億9,660万米ドルで支配的な地位を維持し、2026年にも主導的な役割を維持し、6億4,720万米ドルに達すると予想されています。この地域のリーダーシップは、大規模なプラスチックフィルム製造基地、強力な包装材生産、食品、消費財、農業、産業用途からの高い需要によって推進されています。ポリエチレンの強力な消費とポリプロピレン中国、インド、日本、韓国、東南アジアのフィルムは、特にコスト重視で大量生産の軟包装用途におけるブロック防止添加剤の継続的な需要を支えています。

中国のブロック防止添加剤市場

アジア太平洋地域の大きな貢献により、中国市場は 2025 年に 2 億 7,100 万米ドルに達し、地域収益の約 45.4% を占めます。需要は、包装、農業、工業、消費財用途向けのポリエチレンおよびポリプロピレンフィルムの大量生産と、主要クラスター全体で確立されたポリマー加工および軟包装産業によって支えられています。

インドのブロック防止添加剤市場

2025 年のインド市場は 9,690 万ドルでした。成長は、軟包装材の生産拡大、食品や消費財の包装需要の高まり、農業用フィルムの利用拡大、包装材や産業用途に役立つ国内のポリマー加工能力によって支えられています。

北米

北米は依然として重要な地域市場であり、2025 年には 2 億 7,820 万米ドルに達します。成熟した軟包装、食品包装、医療用フィルム、農業用フィルム、工業用フィルムの用途が需要を支えています。この地域は、確立されたポリマー加工インフラ、強力な包装基準、高性能フィルムの安定した使用の恩恵を受けています。市場の成熟、安定した交換需要、およびアプリケーション全体にわたる効率的なフィルムの取り扱いおよび処理ソリューションに対する継続的な嗜好を反映して、成長は緩やかなままです。

米国のブロック防止添加剤市場

2025 年の米国市場は 2 億 3,890 万ドルで、世界収益の約 85.9% を占めました。消費は、軟包装フィルム、食品包装、医療用フィルム、農業用フィルム、および工業用フィルムによって推進されており、これらのフィルムには、製造、保管、および最終使用時の取り扱いにおけるスムーズな分離、容易な処理、優れた表面品質、および信頼性の高い性能が必要です。

ヨーロッパ

ヨーロッパは、予測期間中に緩やかな成長を記録すると予測されており、2025 年には評価額が 2 億 4,350 万米ドルに達すると予測されています。厳格なプラスチック包装規則、持続可能性目標、およびリサイクル可能なフィルム構造に対する需要の高まりが、この地域を形成しています。これらの圧力にもかかわらず、食品包装、医療用フィルム、工業用フィルム、および高性能軟包装は、成熟した専門化されたヨーロッパの用途市場全体でアンチブロック添加剤の安定した消費を支え続けています。

ドイツのブロック防止添加剤市場

ドイツの市場は 2025 年に 7,510 万ドルに達し、これは地域市場の約 30.8% に相当します。需要は、包装材の生産、高度なポリマー加工、食品および医療用フィルムの用途、工業用フィルムの使用によって支えられています。

英国のブロック防止添加剤市場

2025 年の英国市場は 3,590 万ドルで、地域収益の約 14.7% を占めました。消費は、スムーズな加工、容易な取り扱い、信頼性の高い表面性能を必要とする軟包装フィルム、食品包装、医療用フィルム、および厳選された工業用フィルム用途に集中しています。

ラテンアメリカ、中東、アフリカ

ラテンアメリカ、中東、アフリカ地域は、予測期間中に緩やかな成長が見込まれると予想されます。ラテンアメリカ市場は、軟包装需要の高まり、食品包装生産の拡大、農業および産業用途でのプラスチックフィルムの使用の増加により、2025年に1億650万米ドルに達しました。中東とアフリカでは、包装用フィルム、農業用フィルム、消費財包装、および下流のポリマー処理能力の段階的な開発によって需要が牽引されています。この地域は、都市化と主要経済国全体での加工食品消費の拡大からも恩恵を受けています。市場は2025年に7,880万ドルに達します。

GCC アンチブロック添加剤市場

GCC 市場は 2025 年に 4,400 万米ドルを占め、地域収益の約 55.8% を占めました。需要は、軟包装、食品および消費財フィルム、農業用フィルムの使用、および地域のフィルムによって支えられています。石油化学映画制作を支える拠点。

競争環境

主要な業界プレーヤー

高い資本集約性と戦略的な資産管理が市場競争を形成

製品性能要件、ポリマー適合性、顧客認定プロセス、および一貫した供給基準が大きな参入障壁を生み出しているため、市場は適度に統合され、配合主導となっています。これらの要因により、新規参入が制限され、技術的専門知識と強力な顧客関係を備えた確立された特殊添加剤メーカーやマスターバッチサプライヤーに需要が集中します。

Ampacet Corporation、Avient Corporation、Tosaf、Sukano、W.R. Grace & Co. などの大手企業は、積極的な生産能力の拡大を追求するのではなく、主に添加剤の性能、フィルムの透明度、加工効率、ポリマーの適合性の向上に重点を置いています。これらの企業の最近の活動は、カスタマイズされた配合、持続可能な包装サポート、コスト競争力、およびフレキシブルフィルム用途向けの高性能ソリューションに戦略的に重点を置いていることに焦点を当てています。

プロファイルされている主要なアンチブロック添加剤企業のリスト

- アンパセット社(米国)

- アビエント社(米国)

- エボニック インダストリーズ AG(ドイツ)

- イメリス(フランス)

- トサフ(イスラエル)

- インゲニア (カナダ)

- PMCグループ社(米国)

- スカノ (スイス)

- カフリット・インダストリーズ(イスラエル)

- R. グレース&カンパニー(私たち。)

主要な産業の発展

- 2022 年 4 月:スカノは、PEF 樹脂用のマスターバッチを開発するため、Avantium と条件付きオフテイク契約を締結し、特殊添加剤ソリューションをサポートしています。持続可能な包装

レポートの範囲

世界的なアンチブロック添加剤市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスとトレンドの詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収に関する情報を提供します。市場調査レポートには、市場シェアや主要企業のプロフィールなど、詳細な競争状況も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年にかけて 5.3% の CAGR |

| ユニット | 価値 (百万米ドル) 量 (キロトン) |

| セグメンテーション | 種類、ポリマーの種類、用途、地域別 |

| タイプ別 |

|

| ポリマーの種類別 |

|

| 用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、世界市場規模は 2025 年に 13 億 370 万米ドルと評価され、2034 年までに 21 億 1,090 万米ドルに達すると予測されています。

5.3%のCAGRを記録し、市場は2026年から2034年の予測期間中に安定した成長を示すと予想されています。

包装フィルム用途セグメントが市場をリードしました。

アジア太平洋地域が最高の市場シェアを保持しました。

包装、農業、医療、産業用途におけるプラスチックフィルムの使用の増加が市場の成長を推進しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート