アーク溶接市場規模、シェアおよび業界分析、溶接タイプ別(ガスメタルアーク溶接、ガスタングステンアーク溶接、シールドメタルアーク溶接、フラックス入りアーク溶接、プラズマアーク溶接、およびサブマージアーク溶接)、装置タイプ別(溶接電源(トランスベースおよびインバータベース)、溶接トーチおよびガン、電極およびフィラー)材料および溶接付属品)、自動化タイプ別(手動、半自動、自動/ロボット)、最終用途別(自動車、建築および建設、造船、石油およびガス、エネルギーおよび電力、その他)、および地域予測、2026 ~ 2034 年

アーク溶接市場規模と今後の見通し

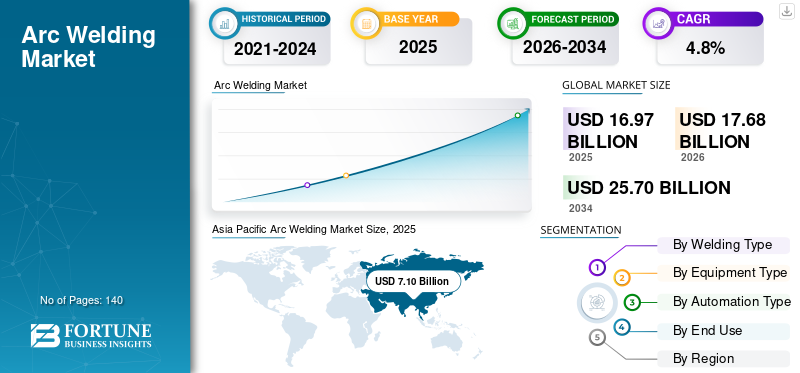

2025年の世界のアーク溶接市場規模は169億7,000万米ドルと評価された。同市場は、2026年の176億8,000万米ドルから2034年までに257億米ドルへと成長し、予測期間中に年平均成長率(CAGR)4.8%を示すと見込まれている。2025年時点で、アジア太平洋地域は41.83%の市場シェアを占め、アーク溶接市場を牽引した。

アーク溶接システムは、形鋼、自動車アセンブリ、パイプライン、重機、造船構造、エネルギーインフラコンポーネントにわたる高強度融着を実行するために使用される重要な産業用金属接合ソリューションです。より広範な世界的なアーク溶接装置業界の一部として、これらのシステムは、デジタル制御されたインバータベースのエネルギー効率の高い電源を通じて大規模な溶接作業をサポートします。溶接パラメータ、自動ワイヤ送給ユニット、高度なロボット溶接システムの統合により、炭素鋼と高強度合金全体でアークの安定性と再現性のある溶接溶け込みが保証されます。この業界は、近代化への取り組み、溶接技術の進化、労働安全衛生管理基準への準拠、米国溶接協会が指導する品質枠組みに支えられ、予測期間中に着実に拡大しており、製造業者や中小企業が生産性を向上させ、全体的な市場シェアを強化できるようになります。

- たとえば、2024 年 10 月、リンカーン エレクトリックは、自動車および重工業分野におけるロボット GMAW アプリケーションをサポートするように設計された高度なインバーター ベースの電源を備えた自動溶接ポートフォリオを拡張しました。

- 2024 年 7 月、ESAB はリアルタイムのパラメータ監視と接続機能を統合した強化されたデジタル溶接プラットフォームを導入し、産業製造施設全体の溶接トレーサビリティと運用効率を向上させました。

リンカーン エレクトリック、ESAB コーポレーション、イリノイ ツール ワークス (ミラー エレクトリック)、フロニアス インターナショナル、およびパナソニック コネクトは、市場で大きなシェアを握る主要企業の 1 つです。同社の競争力のある地位は、統合されたインバータ駆動の電源プラットフォーム、自動車および構造物製造用のロボットアーク溶接セル、独自のアーク制御技術、高度な消耗品ポートフォリオ、建設、輸送、エネルギー、および重工業製造アプリケーションにわたるターンキー溶接自動化ソリューションを提供する能力によって支えられています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

アーク溶接市場の動向

インテリジェントなアーク制御、リアルタイム監視、ロボット統合への移行がアーク溶接アーキテクチャを変革

アーク溶接システムに対する需要は、自動車、エネルギー、造船、および厳格な構造および安全性コンプライアンス基準を伴う重工業環境にわたる、一貫した溶接品質、パラメータのトレーサビリティ、およびリアルタイムのプロセス検証に対する OEM の要件によってますます形作られています。メーカーはアークの安定性を高め、再加工率を削減し、長期的な接合信頼性を向上させるために自動化、インバーターベースの電源プラットフォーム、データ対応溶接システムを優先しているため、これらの進化する要件は市場動向全体に大きな影響を与えています。大手サプライヤーは、成膜速度と生産性の向上だけに焦点を当てるのではなく、閉ループ アーク制御アルゴリズム、適応熱入力調整、デジタル波形管理、電圧、電流、移動速度データをリアルタイムで取得できるセンサー統合型溶接トーチに投資しています。これらの機能は、頻繁に起こる生産混合の変動や、高張力鋼、ステンレス合金、ステンレス鋼などの複数材料の溶接アプリケーションをサポートします。アルミニウム溶接溶け込みの一貫性を維持し、構造アセンブリ全体の歪みを最小限に抑えながら、構造を安定化します。

- たとえば、フロニウス インターナショナルは 2024 年 9 月に、自動車の白ボディ製造におけるロボット GMAW アプリケーションをサポートするため、高度な波形制御と接続対応モニタリング ソリューションを備えたインテリジェント インバーター プラットフォーム ポートフォリオを拡張しました。

市場ダイナミクス

市場の推進力

[ググト01s8w]

市場の成長を促進するためのインフラストラクチャ、エネルギー、および産業製造活動の拡大

大規模なインフラ開発、再生可能エネルギー設備、石油・ガスパイプラインプロジェクト、工業製造近代化への取り組みにより、製造業者やOEMメーカーが溶接能力を増強し、先進的なアーク溶接技術に投資するようになり、市場は着実に拡大しています。商業建設、輸送ネットワーク、発電施設、重機生産にわたる構造用鋼の需要により、高強度で再現性のある溶接ソリューションに対する長期的な要件が強化され続けています。自動車の軽量化プログラムと高張力鋼プラットフォームの採用の増加により、アークの安定性の向上、入熱の制御、溶接後のやり直しの削減を実現できる、インバーターベースのガスメタルアーク溶接 (GMAW) およびやに入りアーク溶接 (FCAW) システムの導入がさらに加速しています。

- たとえば、2024 年 8 月、リンカーン エレクトリックは、高堆積の工業製造とロボット自動車生産ラインをサポートするように設計された高度なインバーター駆動の溶接プラットフォームを導入しました。

市場の制約

原材料価格の変動と熟練した労働力不足が業界の拡大を抑制

標準化された機械的接合プロセスとは異なり、アーク溶接のパフォーマンスは母材の組成、厚さの変化、炭素鋼全体の熱伝導率の違いに非常に敏感です。ステンレス鋼、アルミニウム、高強度合金。鋼材と合金の価格変動は製造プロジェクトの経済性に直接影響し、新しい溶接電源やロボット統合システムへの設備投資が遅れることがよくあります。さらに、手動および半自動の用途では、溶接の品質は依然としてオペレーターに依存しており、北米およびヨーロッパ全体で認定溶接工の持続的な不足により、建設、造船、および重機の製造部門におけるスループットの拡大が制限されています。溶接手順仕様 (WPS)、検査要件、プロジェクトレベルの認定基準の違いにより、大規模な産業プロジェクトのセットアップ時間と統合の複雑さはさらに増大します。機器サプライヤーにとって、商品サイクル、インフラ資金の承認、エネルギープロジェクトのスケジュールに関連した需要の変動は、基礎的な構造的需要の成長期間中であっても、注文変換を遅らせ、生産能力の急速な拡大を制限する可能性があります。

市場機会

産業オートメーションの近代化とエネルギー移行プロジェクトが先進的なアーク溶接システムの新たな需要を創出

アーク溶接市場の成長における新たな機会は、産業オートメーションのアップグレードと、再生可能発電、電動モビリティ、送電網の近代化への世界的なエネルギー移行によって推進されています。メーカーは、風力タービンタワー、バッテリーエンクロージャ、電気自動車のシャーシ、水素インフラコンポーネントにわたって、より高い成膜速度、スパッタの低減、デジタル監視による溶接の一貫性を実現できる、ロボットガスメタルアーク溶接(GMAW)およびインバータベースのフラックス入りアーク溶接(FCAW)システムへの投資を増やしています。この変化により、適応型アーク制御、シームトラッキングセンサー、リアルタイムパラメータモニタリングを統合して生産性を向上させ、大量製造環境での手戻りを最小限に抑える溶接プラットフォームの需要が拡大しています。エネルギー効率の高いインバーター技術、自動溶接セル、高張力鋼や軽量合金に合わせた用途固有の消耗品を提供できるサプライヤーは、自動車の電動化、再生可能エネルギー構造、次世代輸送製造プログラム全体にわたる増加する需要を取り込むのに有利な立場にあります。

- たとえば、2024 年 7 月、ESAB は、再生可能エネルギーおよび電気自動車部品製造施設の自動製造ラインをサポートするために、強化されたインバーター ベースの電源と接続対応の監視ツールでデジタル溶接エコシステムを拡張しました。

市場の課題

複数の業界の品質基準とプロセス認定要件への準拠により、運用がさらに複雑になります

アーク溶接サプライヤーは、自動車、エネルギー、造船、重工業の製造プログラムにわたる多様な資格、検査、文書化要件に関連する継続的な課題に直面しています。溶接システムは、ISO 溶接手順資格、圧力容器規格、パイプライン溶接認証、顧客定義のプロセス検証プロトコルなどの業界固有の規格に準拠する必要があり、多くの場合、カスタマイズされたパラメーターの校正、消耗品のテスト、溶接性能の検証が必要になります。接合部の設計、材料グレード、厚さの範囲、および検査基準のばらつきにより、溶接ソリューションの完全な標準化が制限され、新しい生産ラインのエンジニアリングおよび試運転時間が増加します。

セグメンテーション分析

溶接の種類別

ガスメタルアーク溶接 (GMAW / MIG) セグメントは、自動車および産業製造ライン全体の主要な生産溶接プロセスとして機能し、主導的役割を果たしています

溶接の種類によって、市場はガスメタルアーク溶接(GMAW / MIG)、ガスタングステンアーク溶接(GTAW / TIG)、シールドメタルアーク溶接(SMAW)、フラックス入りアーク溶接(FCAW)、プラズマアーク溶接(PAW)、およびサブマージアーク溶接(SAW)に分類されます。

ガスメタルアーク溶接 (GMAW / MIG) は、自動車の大量生産、構造用鋼の製造、輸送機器の組み立て、および一般産業用途にわたる中核的な生産溶接プロセスとして機能するため、アーク溶接市場で最大のシェアを保持しています。ロボット自動化プラットフォームとの互換性、連続ワイヤ送給機能、安定したアーク特性、溶接適性炭素鋼、ステンレス鋼、およびアルミニウムのコンポーネントを使用しているため、生産性、再現性、溶接後の仕上げ要件の軽減を求めるメーカーにとって好ましい選択肢となっています。産業施設では、自動化されたホワイトボディ組立ライン、モジュラー製造セル、インバーターベースのデジタル電源の優先順位がますます高まっているため、大量生産環境全体で溶接の一貫性とコスト競争力を維持しながらスループット効率を向上させることを目指すメーカーにとって、GMAW システムは戦略的投資の焦点となっています。

- たとえば、2024 年 8 月にリンカーン エレクトリックは、ロボット自動車溶接ラインをサポートするために、先進的なインバータ駆動の GMAW プラットフォーム ポートフォリオを拡張しました。一方、2024 年 6 月には、フロニウス インターナショナルは、ヨーロッパと北米の高速産業製造アプリケーション向けに設計された適応型アーク制御機能を備えたインテリジェント MIG 溶接システムを強化しました。

フラックス入りアーク溶接(FCAW)は、重構造製作、造船、海洋エネルギープラットフォーム、大口径パイプライン建設プロジェクトにおける需要の高まりにより、予測期間中に5.6%という最高のCAGRで成長すると予測されています。 FCAW は、従来のソリッド ワイヤ プロセスと比較して、より高い成膜速度、厚い材料への浸透性の向上、屋外や風の影響を受けやすい環境でのパフォーマンスの向上を実現します。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

機器の種類別

電極およびフィラー材料セグメントは、大量の工業製造活動における繰り返しの消費により主導的

機器の種類ごとに、市場は溶接電源、溶接トーチと溶接ガン、電極と溶加材、溶接付属品に分類されます。

電極および充填材は、自動車製造、構造用鋼の製造、造船、パイプライン建設、重機製造における継続的な消費に牽引され、市場で最大のシェアを占めました。資本集約型の溶接電源とは異なり、消耗品は溶着速度、材料の厚さ、生産強度に基づいて定期的に補充する必要があるため、安定した継続的な収益源が得られます。ソリッドワイヤ、フラックス入りワイヤ、スティック電極、および特殊合金消耗品の需要は、依然としてインフラストラクチャの拡張、工業生産高、およびエネルギープロジェクトの実行と密接に関連しています。アジア太平洋地域および中東全体で製造量が増加し、メーカーが高張力鋼や耐食性合金を採用するにつれて、化学制御と溶接の完全性が向上した用途固有の溶加材の必要性が、このセグメントの市場での支配的な地位を強化し続けています。

溶接電源は調査期間中に市場で最も高い成長率を記録すると予想され、インバーターベースの技術とロボットアーク溶接システムの採用増加に支えられ、CAGR 5.3%で拡大すると予想されています。メーカーは従来の変圧器プラットフォームから、波形制御、アーク安定性の最適化、およびリアルタイムパラメータ監視機能を備えたエネルギー効率の高いデジタル電源への移行を進めています。

によるオートメーションタイプ

建設、製造、工業生産活動全体で広範に使用されているため、半自動セグメントがリード

自動化の種類によって、市場は手動、半自動、自動/ロボットシステムに分類されます。

半自動システムは、世界中で広く採用されているため、市場で最大のシェアを占めています。構造用鋼の製作、建築および建設プロジェクト、造船所、パイプライン溶接、中規模製造施設。これらのシステムは通常、インバータベースの電源と連続ワイヤ送給機構を組み合わせており、オペレータが安定したアーク性能と手動スティック溶接と比較して高い溶着速度を維持しながらトーチの動きを制御できるようにします。生産性の向上と資本の手頃な価格のバランスが取れているため、柔軟性、機動性、コスト効率が重要な請負業者、製造ワークショップ、インフラストラクチャ プロジェクトに特に適しています。

自動/ロボットシステムは、調査期間中に市場で最も高い成長率を記録すると予想されており、人件費圧力の上昇、インダストリー4.0実践の採用の増加、自動車および重機の生産自動化の増加に支えられ、6.0%のCAGRで拡大すると予想されています。シーム追跡センサー、適応型アーク制御、およびリアルタイムパラメータモニタリングと統合されたロボット GMAW セルは、再現性、溶接の一貫性、所要時間の最適化が不可欠な大量生産環境で注目を集めています。

最終用途別

形鋼およびインフラストラクチャープロジェクトにわたる広範な展開が建築・建設部門の優位性をもたらした

最終用途に基づいて、市場は自動車、建築・建設、造船、石油・ガス、エネルギー・電力、重機・設備、一般製造、鉄道、航空宇宙・防衛に分類されます。

商業ビル、産業施設、橋梁、交通インフラ、大規模構造用鉄骨フレームワークでの溶接プロセスの広範な使用により、建築・建設が市場で最も高いシェアを占めています。構造製作活動では、梁、柱、補強構造、プレハブモジュールの高溶着溶接が必要となるため、半自動の GMAW、SMAW、および FCAW システムが日々のプロジェクトの実行に不可欠になります。建設環境では、さまざまな材料の厚さや屋外条件で動作できる、柔軟で現場導入可能な溶接装置が必要です。

エネルギーおよび電力セグメントは、再生可能エネルギーインフラ、送電網拡張プロジェクト、水素施設、発電設備のアップグレードへの投資に支えられ、調査期間中に大幅な成長率を記録し、CAGR 5.3% で拡大すると予想されます。風力タービンタワー、送電構造、圧力容器、エネルギー貯蔵システムの製造には、高強度溶接の完全性とプロセスの一貫性が必要であり、高度なインバーターベースの電源と高溶着溶接消耗品の需要が増加しています。

アーク溶接市場の地域別展望

地理的に、市場はヨーロッパ、北アメリカ、アジア太平洋、南アメリカ、中東およびアフリカに分類されます。

アジア太平洋地域

Asia Pacific Arc Welding Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は依然として最も急成長している市場であり、2025 年の収益は全世界で 71 億米ドルに達します。市場の拡大は、主要経済国におけるインフラ建設、自動車製造の成長、造船生産量、エネルギープロジェクトの開発によって推進されています。中国の需要は、構造用鋼の製造、再生可能エネルギータワーの生産、および大規模な工業生産と密接に結びついています。日本市場は、先進的な自動車組立ラインとロボットによるガスメタルアーク溶接の高度な導入によって支えられています。政府が製造の現地化と産業近代化の取り組みを推進する中、韓国、インド、ASEAN 諸国が新たな貢献国となっている。

中国アーク溶接市場

中国市場はアジア太平洋地域で引き続き支配的であると予測されており、2026年の収益は約34億8,000万米ドルと推定され、世界売上の約19.7%を占めます。

日本のアーク溶接市場

2026 年の日本市場は約 7 億 7,000 万ドルと推定され、世界売上高の約 4.4% を占めます。

インドのアーク溶接市場

2026 年のインド市場は約 10 億 6,000 万ドルと推定され、世界売上高の約 6.0% を占めます。

北米

北米市場は、米国、カナダ、メキシコにわたる自動車生産、構造用鋼の製造、エネルギーインフラ開発、重機製造に及ぶ多様な工業製造拠点に支えられ、2025年の収益は37億8000万ドルを超えました。地域の需要は構造的に大規模な建築および建設活動、パイプライン溶接作業、再生可能エネルギー半自動およびロボットGMAWシステムに大きく依存する自動化された自動車用ボディ・イン・ホワイト組立ライン。この地域の製造施設では、溶接の再現性を高め、再加工率を削減するために、ロボットマニピュレーターおよびリアルタイムパラメータ監視プラットフォームと統合されたインバーターベースの電源の導入が増えています。さらに、従来の変圧器溶接装置のかなりの設置ベースは、適応型アーク制御と接続対応診断を備えたデジタル制御システムに徐々に置き換えられています。

米国アーク溶接市場

米国は、自動車製造工場、構造用鋼の製造拠点、造船所、防衛機器生産施設の集中により、2026年には推定収益が約30億4000万ドルとなり、地域市場を支配すると予想されている。小規模な地域市場とは異なり、米国の産業運営は、シャーシ組立て、重機フレーム、圧力容器、エネルギーインフラコンポーネントにわたる同期溶接自動化を必要とする本格的な生産環境に広がっています。自動車および輸送製造工場内で稼働するロボット GMAW セルは、大量溶接作業の重要なバックボーンを形成する一方、半自動および FCAW システムは建設およびパイプライン プロジェクト全体に広く導入され続けています。自動化のアップグレード、インバーターベースの電源プラットフォーム、溶接データのトレーサビリティ システムへの継続的な投資により、既存の製造インフラの最新化が強化されています。

ヨーロッパ

欧州市場は、自動車生産、形鋼製造、造船、鉄道機器製造、エネルギーインフラ開発に及ぶ、多様で産業的に成熟した製造構造によって支えられています。アーク溶接ソリューションの需要は、ドイツとスペインの自動車組立工場、イタリアの産業機械生産、北欧の海洋および造船活動、フランスおよび東ヨーロッパ全体のエネルギーおよび輸送インフラのアップグレードと密接に結びついています。高度に集中化された工業地域とは異なり、ヨーロッパの国境を越えた製造エコシステムには、分散型製造施設やモジュール式生産環境に対応できる柔軟な溶接プラットフォームが必要です。厳しい品質基準、環境規制、エネルギー効率の要求により、パラメータ監視の強化と消費電力の削減を備えたインバータベースの溶接電源とデジタル制御アーク システムへの移行が加速しています。ドイツ、フランス、イタリア、スペイン、ベネルクス地域は、強力な自動車クラスター、高度な産業オートメーション機能、高生産性アーク溶接技術に対する安定した需要を強化する輸出志向の重工業プログラムに支えられ、地域での導入を主導しています。

英国アーク溶接市場

2026 年の英国市場は約 5 億ドルと推定され、世界売上高の約 2.8% に相当します。

ドイツのアーク溶接市場

ドイツの市場は、2026 年に約 10 億 8,000 万米ドルに達すると予測されており、これは世界売上高の約 6.1% に相当します。

中東とアフリカ

中東およびアフリカ市場は、インフラストラクチャー巨大プロジェクト、石油・ガスパイプライン開発、発電投資、GCCと北アフリカ全体にわたる段階的な産業多角化の取り組みによって牽引されています。政府支援によるエネルギー送電網、石油化学施設、構造建設への資本支出が、重工業やパイプライン組立に使用される半自動およびサブマージアーク溶接システムの需要を支えています。 GCC は高付加価値のエネルギーおよび高溶着溶接ソリューションを必要とする産業プロジェクトから恩恵を受けていますが、北アフリカでは輸出指向の産業成長に合わせて建設および製造活動が拡大しています。サハラ以南アフリカの各地域では、産業能力の向上により、インバーターベースの半自動溶接システムの導入が促進されています。

GCC アーク溶接市場

GCC 市場は 2026 年に約 5 億米ドルに達すると予測されており、世界売上高の約 2.8% に相当します。

南アメリカ

南米のアーク溶接市場は、特にブラジルとアルゼンチンでのインフラ開発、鉱山活動、自動車生産、エネルギー関連工業製造の拡大によって支えられています。ブラジルは主要な需要の中心地であり、鋼構造建設、重機製造、造船、石油とガス半自動フラックス入りアーク溶接システムに依存するパイプライン プロジェクト。全体的な工業生産高は依然として北米や欧州に比べて低いものの、輸出志向の製造業や鉱山機械の製造は、インバーターベースの溶接電源や高溶着消耗品への着実な投資を奨励しています。アルゼンチンと一部の地域経済は、溶接の一貫性を改善し、生産性を向上させ、国際的な工業品質基準に適合させるために、製造能力を徐々に近代化しています。

ブラジルのアーク溶接市場

ブラジル市場は、2026 年に約 6 億米ドルに達すると予測されており、世界売上高の約 3.4% に相当します。

競争環境

主要な業界プレーヤー

市場での地位を強化するための技術的差別化、自動化機能、およびグローバル展開による競争優位性

アーク溶接市場は適度に統合されており、競争上の地位はポートフォリオ全体の幅よりも、技術的な差別化、自動化統合能力、消耗品の専門知識、産業用 OEM や製造請負業者との長期的な関係によって形成されています。リンカーン エレクトリック、ESAB コーポレーション、イリノイ ツール ワークス (ミラー エレクトリック)、フロニアス インターナショナル、パナソニック コネクトなどの大手企業は、高度なインバーター ベースの電源、ロボット アーク溶接セル、自動車、エネルギー、造船、重工業環境に合わせたアプリケーション固有の消耗品ソリューションを提供することで、強力な市場での地位を維持しています。同社の競争力は、独自のアーク制御技術、グローバル サービス ネットワーク、統合された自動化機能によって強化され、大量生産オペレーション全体で溶接の一貫性、生産性の最適化、運用の信頼性を確保します。

競争上の差別化は、機器の規模だけではなく、ロボットの統合をサポートし、リアルタイムのパラメータ監視を備えたデジタル接続された溶接プラットフォームを提供し、先端合金や高張力鋼に最適化された高性能溶加材を提供するサプライヤーの能力によってますます推進されています。メーカーが自動化、エネルギー効率、溶接品質のトレーサビリティを優先する中、アーク溶接のリーダー企業は、設置ベースのポジションを保護し、新規参入者の切り替え障壁を高めるために、ソフトウェアの統合、地域の製造拠点、アフターマーケットの消耗品サプライチェーンを強化しています。

- たとえば、2025 年 2 月、リンカーン エレクトリックは、大量の自動車および構造製造アプリケーションをサポートするために、高度なロボット溶接自動化ソリューションを拡張しました。

- 同様に、2025 年 4 月に ESAB は、産業製造施設全体でプロセス制御と生産効率を向上させるために設計された接続対応の監視機能を備えたデジタル インバーター溶接プラットフォームを強化しました。

レポートに記載されている主要なアーク溶接会社のリスト

- リンカーン・エレクトリック・ホールディングス(米国)

- 株式会社イーサブ(私たち。)

- イリノイ・ツール・ワークス社(米国)

- Fronius International GmbH (オーストリア)

- パナソニックコネクト株式会社(日本)

- ケンピ・オイ(フィンランド)

- 株式会社神戸製鋼所(日本)

- 株式会社ダイヘン(日本)

- リンデグループ(英国)

- エアリキード(フランス)

主要な産業の発展

- 2025 年 6 月:ESAB Corporation は、重工業用溶接機器および自動化システムのドイツのメーカーである EWM GmbH を買収する最終契約に署名し、ESAB の世界的な機器能力と溶接自動化のフットプリントを大幅に拡大しました。

- 2025 年 2 月:リンカーン エレクトリックは、スティック、TIG、MIG、およびエアコンプレッサーと一体化されたフラックス入りアーク溶接機能を組み込んだ多機能溶接機である Ranger® Air 330MPX 多機能エンジン ドライブを発売しました。発電産業および建設用途向けの現場溶接の生産性を向上させる機能を備えています。

- 2025 年 10 月:リンカーン エレクトリックは、構造製造およびエネルギー分野における溶接消耗品および産業オートメーション ソリューションの需要の増加が一因となって、2025 年第 3 四半期の売上高の大幅な伸びを報告しました。

- 2025 年 9 月:インドの重工業溶接ソリューションへの投資を反映して、溶接の生産性を向上させ、発電所コンポーネントの納入をサポートするために、BHEL の Trichy 複合施設で新しいサブマージ アーク溶接機が稼働しました。

- 2025 年 8 月:Miller Electric Mfg.は、シカゴで開催されたFABTECH 2025で、溶接および安全性に関するイノベーションの最新ラインナップを発表しました。これには、産業用溶接環境におけるオペレーターの安全性と生産性の向上を目的とした、新しい高効率溶接消耗品と空気品質ソリューションが含まれます。

レポートの範囲

世界のアーク溶接市場分析には、レポートに含まれるすべての市場セグメントによる市場規模と予測の包括的な調査が含まれています。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩の概要、規制環境、製品の発売など、重要な側面に関する情報を提供します。さらに、パートナーシップ、合併と買収、主要な業界の発展と主要地域ごとの普及状況についても詳しく説明します。世界市場調査レポートは、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む、詳細な競争状況も提供します。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.8% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 溶接タイプ、装置タイプ、自動化タイプ、最終用途、地域別 |

| 溶接タイプ別 |

|

| 機器の種類別 |

|

| 自動化タイプ別 |

|

| 最終用途別 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2026 年の世界市場価値は 176 億 8000 万米ドルに達し、2034 年までに 257 億米ドルに達すると予測されています。

2025 年の北米市場価値は 37 億 8,000 万米ドルでした。

市場は、予測期間(2026年から2034年)中に4.8%のCAGRを示すと予想されます。

最終用途産業別では、建築・建設部門が市場をリードしています。

インフラ開発の加速、自動車生産の拡大、エネルギーと電力への投資の増加、溶接自動化技術の採用の増加が、アーク溶接市場を推進する重要な要因です。

Lincoln Electric Holdings, Inc.、ESAB Corporation、Illinois Tool Works Inc.、Fronius International GmbH、Panasonic Connect Co., Ltd.が市場のトッププレーヤーです。

2025 年にはアジア太平洋地域が最大の市場シェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。