レーザー溶接市場規模、シェア及びCOVID-19影響分析、モード別(伝導モード、深部浸透モード)、技術別(ガスレーザー(CO2)、固体レーザー、ファイバーレーザー、ダイオード/半導体レーザー)、 用途別(自動車、アルミニウム合金機体、宝飾業界、医療、電子機器、造船、その他(石油・ガス))、および地域別予測、2026-2034年

主要市場インサイト

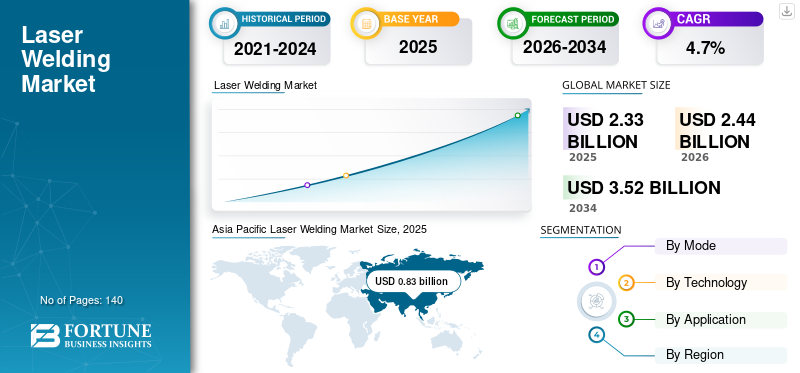

世界のレーザー溶接市場規模は、2025年に23億3,000万米ドルと推定されています。市場は2026年の24億4,000万米ドルから2034年には35億2,000万米ドルへ拡大すると見込まれており、2026年から2034年の予測期間における年平均成長率(CAGR)は4.70%と予測されています。2025年には、アジア太平洋地域が市場シェア35.59%を占め、レーザー溶接市場をリードしました。

レーザー溶接は、レーザービームを熱源としてワークピースを接合する方法です。レーザービームは高エネルギー密度の集束熱源を提供し、狭い熱影響部と深い溶接部を実現します。これは高品質・高精度・高速溶接であり、プロセスの自動化を可能にします。

レーザー(Laser)とは、誘導放出による光増幅(Light Amplification by Stimulated Emission of Radiation)の略称で、レーザービームという形態の光を発生させます。レーザービームは、単色・単一波長(波形と周波数が同一)でコヒーレント(干渉可能な状態)、かつ平行(同じ方向に向かう)という特性を持つ点で、通常の光線とは異なります。レーザーはこの「完全な情報」を提供し、高精度が要求される用途に理想的です。レーザーには主に3つの機構が含まれます:

- エネルギー源が利得媒体に光を注入します。これはレーザーの種類によって異なります。放電、電気、レーザーダイオード、フラッシュバルブ、化学反応、あるいは追加のレーザーなどが用いられます。

- 利得媒体は、光によって励起されると特定の波長の光を放出します。これは光学的利得の源です。レーザーは通常、利得媒体にちなんで命名されます。例えば、CO2レーザーでは、利得媒体はCO2ガスです。

- 共振器は増益媒体を囲む可視増益を強化する。これにはレーザーダイオードの被覆面におけるバルクミラー、固体レーザーおよびファイバーレーザーにおけるブラッグ反射器が含まれる。

レーザー溶接プロセスは通常、二つの作業モードで実施される。第一のモードは伝導型であり、材料への熱分布は伝導によって行われる。第二のプロセスであるキーホール溶接(深溶け込み溶接)では、レーザーを焦点化して非常に高い熱密度を達成し、レーザービームの熱源を吸収する溶融金属プール内に穴を形成します。発生した蒸気がプラズマ雲の形成に影響を与えます。第一の方法による溶接は溶け込みが浅く、ボウル状になります。キーホールモードでの溶接は、適度な溶融域(FZ)と小さな熱影響域(HAZ)が特徴です。

無料サンプルをダウンロード このレポートについて詳しく知るために。

レーザー溶接市場の主なポイント

- 2025年の市場規模: 35.2億米ドル

- 2026年の市場規模: 24.4億米ドル

- 2034年の予測市場規模: 35.2億米ドル

- 2026年から2034年までのCAGR: 4.70%

- アジア太平洋地域は、2025年に35.59%の市場シェアでレーザー溶接市場を支配しました。

- 伝導モードは、今後数年間で最も高いシェアを占めると予想されます。

- ファイバーレーザーセグメントは予測期間中に指数関数的な成長が見込まれ、2026年には11.00%のシェアを占めると予測されています。

北米

北米市場は、需要の増加により今後数年間で大幅な成長が見込まれています。重機械産業における金属加工部品。

ヨーロッパ

ヨーロッパ市場は、今後数年間で著しい成長を遂げると予測されています。

アジア太平洋

アジア太平洋地域は、2025年に8億3,000万米ドル、2026年に8億7,000万米ドルの評価額で市場を牽引しました。

米国

溶接作業における高生産性への需要の高まりにより、溶接需要が急増すると予想されます。

日本

ハイエンド技術の採用により、レーザー溶接の市場シェア拡大にさらに貢献しています。

続きを読む

日本のレーザー溶接市場インサイト

日本のレーザー溶接市場は、高精度加工や生産効率向上への需要が高まる中、幅広い産業で導入が進んでいます。自動車、電子機器、精密部品などの分野では、微細加工能力や熱影響の少ない溶接技術が評価され、品質向上と省エネルギー化の両立が期待されています。世界的にレーザー溶接技術が進化する中、日本市場は高度な制御技術、安全性、長期的な信頼性を重視したソリューションを取り入れ、製造業の競争力強化とさらなる成長の可能性を広げています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

最新動向

市場拡大を支える積層造形の活用拡大

積層造形は、従来の製造技術では実現が困難な複雑な形状の製品を創出できます。さらに、この製造法は材料使用の最適化と廃棄物削減にも活用可能です。従来の製造工程では余剰材料を除去し、後に再利用のために溶解するためコストが増加します。曲げ加工、切断、鋳造、溶接といった特定の製造工程が不要となります。

製造工程ごとに異なる製造プロセスへ投資する代わりに、メーカーは積層造形法を用いて製品全体を製造しています。これにより、設備投資コスト、スクラップ材料の回収コスト、原材料コストが大幅に削減されます。積層造形は設計の迅速な反復にも貢献します。3Dプリンティング技術のさらなる進歩とその普及拡大は、製造プロセスの完全な変革をもたらすでしょう。

推進要因

溶接プロセスの自動化能力が市場を牽引

主要な利点の一つは、製造プロセスの自動化能力であり、これにより全体的な生産率の向上が図られます。レーザーシステムは一般的に従来手法より高価ですが、生産性向上と廃棄率低減によるコスト削減効果により、これらの溶接システム購入の追加コストはほぼ無視できる水準となります。現在では、医療機器の微細溶接から、歯科・宝飾業界の小規模手動溶接、金型製造・修理、自動車・重工業における全自動レーザー溶接まで、幅広い分野で活用されています。

MIGスポット溶接やTIG溶接に対する主な利点は以下の通りです:

- 溶接強度:レーザー溶接は溶接幅が狭く、深さ対幅比が良好で、高い強度を有します。

- 熱影響部:熱影響部は限定され、急冷により周辺材料が強化されることはありません。

- 金属材料:高張力鋼、溶接炭素鋼、チタン、アルミニウム、ステンレス鋼、異種材料、貴金属など多様な材料に対応します。

- 精密加工:小型で厳密に制御されたレーザービームにより、微小部品の精密溶接が可能。

上記の要因がレーザー溶接市場の成長をさらに促進している。

抑制要因

熟練労働力の不足と初期コストの高さが市場拡大を阻害

溶接において人件費は最も高額な要素である。熟練労働力の不足は急速に主要な制約要因となりつつあり、米国、インド、 中国など、安価な労働力の拠点となっている国々でこの課題は深刻化している。米国溶接協会(AWS)によれば、2020年時点で米国製造業は29万人の熟練溶接工を不足しており、こうした熟練労働力の不足は米国に限った問題ではない。オーストラリアと英国の溶接工の平均年齢は現在55歳を超えている。米国以外にも、アジアの新興国も同様の課題に直面するだろう。

さらに、溶接機は資本集約的な設備であり、稼働前に慎重な計画、技術的知識、高いエネルギーまたは電力要件、自動化が必要となる。これは市場成長を阻害する主要因の一つであり、エンドユーザーが費用対効果の高い代替手段を選択可能にするためです。酸素燃料溶接、電子ビーム溶接、抵抗溶接など、レーザービーム溶接の代替技術は数多く存在し、これらが成長することで市場に悪影響を及ぼす可能性があります。

セグメンテーション

モード別分析

低レーザーエネルギー供給能力により伝導モードが主導的地位を占める見込み

モード別では、伝導モードと深溶け込みモードに分類される。

伝導モードは今後数年間で最大のシェアを占めると予想される。これは金属に低レーザーエネルギーを供給できる特性に起因し、浸透性の低い平坦な溶接部を生成する。高強度を必要としない接合に適している。リード溶接部は滑らかで美観に優れ、通常は深さよりも幅が広い。

さらに、深浸透モードは予測期間中に大幅な成長が見込まれる。このモードはキーホール浸透モードとも呼ばれ、狭く深い溶接部を生成します。生成される溶接部は、一般的に導通モードの溶接部よりも強度よりも深さが優先され、幅も狭くなります。このタイプのLBW溶接では、高出力レーザーが母材を蒸発させ、「キーホール」と呼ばれる細いトンネルを切れ目まで延伸します。この「穴」がレーザーが金属の深部まで浸透するための通路となります。

技術別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ファイバーレーザーセグメントは、様々な用途での需要増加により成長が見込まれる

技術別では、市場はガスレーザー(CO2)、固体レーザー、ファイバーレーザー、ダイオード/半導体レーザー

ファイバーレーザーセグメントは予測期間中に急成長すると見込まれています。ファイバーレーザー溶接機は他の溶接機に比べて非常に先進的です。他の溶接機と比較して操作が容易で、高速溶接を可能にします。電子機器、宝飾品、航空宇宙、自動車およびその他の産業におけるファイバーレーザー溶接機の需要増加が、このセグメントの成長を牽引すると予想されます。これらの装置は光ファイバーを用いて光を導き増幅し、目標位置への効率的かつ効果的な光伝達を保証します。

さらに、ガスレーザー(CO2)セグメントは今後数年間で大幅な普及が見込まれます。これはガスに電流を流すことで光を発生させるレーザーです。代表例として、二酸化炭素(CO2)レーザー、アルゴンレーザー、ヘリウムネオンレーザー、エキシマレーザー、クリプトンレーザーが挙げられる。ガスレーザーはバーコードスキャン、分光法、ホログラフィー、大気汚染測定、レーザー手術、材料加工など多様な用途に用いられる。CO2レーザーはおそらく最もよく知られたガスレーザーであり、主にレーザーマーキングとレーザー切断に利用される。

さらに、固体レーザー分野も、ガスレーザーのような気体ではなくレーザー媒質を利用することから、大幅な成長が見込まれています。固体レーザーは、イットリウム・アルミニウム・ガーネット(YAG)やイットリウムバナデート結晶(YVO4)などの鉱物をレーザー媒質として使用します。固体レーザーは高出力であるため、 小型の共振器でも高出力が可能です。パルスモードと連続モードの両方で動作します。パルスモード運転では、スポット溶接に似た接合部を生成しますが、より深い溶接が可能です。

さらに、ダイオード/半導体レーザー分野は大幅な成長が見込まれています。半導体へ電流を流すことでレーザー光が発生し、これが接合部の熱源となります。励起源としてランプを使用しないため、他のレーザービーム技術と比較してコンパクトな設計が可能です。半導体レーザーでは、半導体に電流を流すことで発振レーザービームが生成される。この方法で生成される高品質レーザービームは高い変換効率を有する。

用途別分析

高精度溶接により自動車分野で大幅な拡大が見込まれる

用途別では、市場は自動車、アルミニウム合金機体、宝飾産業、医療、電子機器、造船、その他(石油・ガス)に分類される。

レーザー溶接機は自動車部品を高精度で溶接できるため、自動車分野で高い需要があります。この溶接技術はトランスミッション部品、エンジン部品、磁気コイル、燃料フィルターなどに活用されています。大量生産に適した効率的なプロセスであるため、自動車産業での需要が増加しています。自動化が容易な点も、自動車産業におけるレーザー溶接機の普及を後押ししています。技術進歩による自動車セクターの回復に伴い、需要は増加すると予想される。自動車分野における高品質な完成部品への需要が、予測期間中の市場成長をさらに促進すると見込まれる。

さらに、アルミニウム合金製機体には大幅な成長が見込まれる。航空宇宙産業では、機体や翼の製造工程における機械的取り付け・接合の代替手段として、この種の溶接が広く検討されている。製造工程を簡素化することで、品質向上に加え、コスト削減と軽量化が実現可能となる。一例として、外板パネルを補強するための溶接補強材やストリンガーの追加が挙げられる。

さらに、宝飾業界も予測期間中に大きな発展が見込まれる。宝飾用レーザー溶接機は宝飾業界に大きな影響を与え、プロセスをより管理しやすく効率的にしています。これが本装置の大きな成功と普及に貢献しました。宝飾用レーザー溶接機の主な用途には、指輪のサイズ調整、爪の再研磨、ベゼルセッティングの修理、破損した宝飾品の再組み立て、各種宝飾品の修理、気孔の修正、カスタムデザインなどが含まれます。

さらに、電子機器分野では、このレーザーによる金属のスポット溶接およびシーム溶接は高精度であり、微小化された電気部品の最小スポット溶接や微細な溶接シームの接合を可能にします。したがって、今後数年間で著しい増加が見込まれています。

さらに、レーザー溶接は造船所に対して、溶接速度の向上、熱応力の低減、手戻り作業の削減といった大きな利点を提供します。加えて、溶接技術が造船業界にもたらす主な貢献は、滑らかな船体表面を実現できる点にあります。これにより、管状船体の抵抗と動力要件が大幅に削減されます。

地域別インサイト

Asia Pacific Laser Welding Market Size, 2025 (USD billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの5大地域に区分される。

アジア太平洋地域は、工業化の進展と多数の製造拠点の存在により市場で大きなシェアを占めており、予測期間中の地域市場の成長を牽引すると見込まれています。様々な産業分野におけるこの種の溶接技術への認知度向上と採用拡大が、予測期間中の市場成長をさらに加速させるでしょう。また、先端技術の採用がレーザー溶接の市場シェア拡大にさらに寄与します。

中国は巨大な製造業セクターを背景に、同地域で最も重要な国となる見込みです。同国は世界最多の製造施設を有し、生産性向上を重視したこれらの溶接機器の導入が不可欠です。さらに、自動車産業は中国の基幹産業の一つであり、依然として世界最大の自動車市場である。2018年の総生産台数は2,780万台に達し、米国(1,130万台)、日本(970万台)、ドイツ(510万台)などの主要市場を大きく上回った。

北米市場は、重機械産業における金属加工部品の需要増加により、今後数年間で大幅な成長が見込まれています。これは同地域の市場成長に好影響を与えると予想されます。また、自動化の進展も予測期間中の市場成長を加速させる要因となるでしょう。溶接作業における高生産性への需要拡大が、北米における溶接需要の急増を牽引すると見込まれています。

欧州市場は今後数年間で顕著な上昇を伴い、適度な成長が見込まれる。ドイツ、スペイン、フランスにおける確立された自動車産業が、同地域の市場成長の原動力となる見通しだ。技術進歩が市場の牽引役であり、レーザー溶接技術の発展、自動化の新潮流、政府資金の増加が同地域市場成長の主要因である。

中東・アフリカ地域の成長は、自動化の進展、溶接技術の継続的開発、および同地域におけるインフラ開発プロジェクトの急増に起因する。急速な都市化、可処分所得の増加、政府資金の拡大が、同地域の市場成長をさらに加速させている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

ラテンアメリカでは、製造業発展のニッチな機会により緩やかな成長が見込まれる。グローバル市場プレイヤーの限定的な存在と未発達な市場流通チャネルが、ラテンアメリカの産業成長鈍化に寄与している。

主要産業プレイヤー

精度と強度による標準的な業務効率化に注力するメーカーが市場ポジションを強化 精度による標準的な業務効率化に注力し、市場での地位を強化するメーカー

世界市場は本質的にかなり細分化されており、大規模なグローバル企業だけでなく、中小規模のローカル企業も存在し、多くの企業が市場シェアを占めています。主要国の製造拠点の分析によると、多くのグローバル企業が強固な基盤を確立しています。この市場には、Keepsake Automation LLP、Leister India、AMADA Weld Tech、Vitesco Technologies、Tonggao Advanced Manufacturing Technology Co Ltd、Inrotech、SONICS、JQ Laser、Extol Laser Plastic Weldingなど、世界的な溶接分野の向上に貢献する最高水準の溶接技術を創出する有力企業が多数存在する。

主要企業プロファイル一覧:

- アマダ株式会社(日本)

- コヒーレント社(米国) (米国)

- エマーソン・エレクトリック社 (米国)

- ファナック株式会社 (日本)

- IPG Photonics Corp. (米国)

- Jenoptik AG (日本)

- 華工激光工程有限公司(中国)

- Laserstar Technologies Corp. (米国)

- Perfect Laser Co. Ltd. (米国)

- TRUMPF GmbH + Co. KG (ドイツ)

主要産業動向:

- 2019年11月- リンカーン・エレクトリックは、高度な溶接機能を備えながらシンプルなインターフェースを実現した新MIG溶接技術「POWER MIG 360MP」溶接機を発表。金属加工、車体修理・メンテナンス、軽工業用途に最適。

- 2021年11月 - TRUMPFは新製品「TruLaser Weld 1000」を発表。中小企業が自動レーザー溶接を導入しやすくするもので、電気キャビネット、板金箱、カバーの溶接に適している。

- 2020年8月 – アマンダ・ウェルド・テックは新型2kWファイバーレーザー溶接機「MF-C2000A」シリーズを発表しました。

- 2019年11月 - アマダは新型ファイバーレーザー切断機「REGIUS-3015AJ」を発表。3軸リニアモーター駆動システムを搭載しています。

- 2022年10月 - レーザー加工サービス企業コヒーレント社は、最大出力30kWの高出力次世代平板切断用レーザーヘッドを発表しました。

レポート対象範囲

本調査レポートは、タイプ、用途、産業分野に関する詳細な分析を提供します。主要企業情報、事業概要、および各社の製品の主要用途に関する情報を提供します。さらに、競争環境、SWOT分析、現在の市場動向に関する洞察を提供し、主要な推進要因と制約要因を強調します。前述の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

レポートの範囲とセグメンテーション

予測期間 2022-2029 単位 200万ドル 市場規模(2022年) 10億ドル 市場規模(2020年) 10億ドル 市場規模(2022年) 10億ドル 市場規模(2020年) 10億ドル 市場規模(2022年) 10億ドル 市場規模(2020年)

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2026年 |

|

予測期間 |

2026-2034 |

|

単位 |

金額(10億米ドル) |

|

セグメンテーション |

モード別、技術別、用途別、地域別 |

|

モード別

|

|

|

技術別 |

|

|

用途別

|

|

|

地域別

|

|

よくある質問

Fortune Business Insightsによると、同市場は2025年に23億3,000万米ドルと評価されました。

2034年には、市場規模は35億2,000万米ドルに達すると予測されています。

予測期間において、世界市場は4.7%という顕著な年平均成長率(CAGR)を示すと推定される。

アジア太平洋地域は、市場において主要なシェアを占めると見込まれています。同地域の市場規模は2025年に8億3,000万米ドルでした。

テクノロジー内では、ファイバーレーザーセグメントが予測期間中に市場の主要なセグメントになると予想されます。

溶接プロセスを自動化する能力は、市場の成長を強化しています。

Amada Co. Ltd.、Coherent Inc.、Emerson Electric Co.、Fanuc Corp.、IPG Photonics Corp.、Jenoptik AG、Huagong Laser Engineering Co.、Ltd、Laserstar Technologies Corp.、Perfect Laser Co. Ltd.、およびTrumpf GmbH + Co. KGは市場の一部です。

自動車産業は市場を推進することが期待されています。

Amada Co. Ltd.、Coherent Inc.、Emerson Electric Co.、およびFanuc Corp.は、市場で約35%〜40%のシェアを構成しています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2024

- 2021-2024

- 140

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。