半導体レーザー市場規模、シェア及び業界分析、タイプ別(光ファイバーレーザー(FOL)、 垂直共振器面発光レーザー(VCSEL)、青色レーザー、赤色レーザー、緑色レーザー、赤外線レーザー、その他)、用途別(医療・美容、計測機器・センサー、航空宇宙、防衛・軍事、材料加工、通信・光ストレージ、エンターテインメント、ディスプレイ・印刷、その他)、地域別予測、2026-2034年

主要市場インサイト

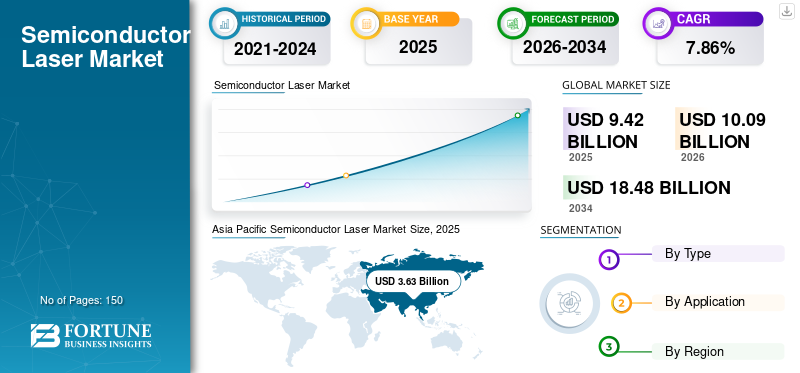

グローバルな半導体レーザー市場規模は、2025年に94億2,000万米ドルと評価されました。市場は2026年の100億9,000万米ドルから2034年には184億8,000万米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.86%に達すると見込まれています。2025年には、アジア太平洋地域が38.57%の市場シェアを占め、半導体レーザー市場を牽引しました。

半導体レーザーは、ゲイン媒体として半導体を使用するレーザーデバイスです。これらのレーザーは、電子ホール組換えの原理に基づいて機能し、電流が半導体材料に適用され、電子と穴が結合されます。この組換えは、光子の形でエネルギーを放出し、コヒーレントな光ビームを生成します。半導体の材料特性を調整することにより、さまざまな波長で光を放出する能力により、さまざまな業界でコンパクトで効率的で広く使用されています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の半導体レーザー市場インサイト

日本は精密工学・光学技術で世界的な強みを持ち、半導体レーザー市場でも高度な技術開発が進んでいます。通信、産業用加工、医療、計測、車載関連など多様な分野で需要が拡大しており、高出力化、小型化、省エネルギー化への取り組みが加速しています。特に、日本市場は高信頼性と性能の安定性を重視する傾向が強く、高品質な光源ソリューションの導入が進んでいます。グローバル市場でレーザー技術が進化する中、日本の産業界にとっては新たな応用分野の拡大や技術革新を通じて競争力をさらに高める絶好の機会となっています。

範囲では、光ファイバーレーザー、垂直キャビティ表面放射レーザー、青いレーザー、赤いレーザー、緑色のレーザー、赤外線レーザーなど、さまざまなタイプをカバーしています。さらに、アプリケーションに基づいて、医療と美学、機器とセンサー、航空宇宙、防衛と軍事、材料加工、通信&光学貯蔵、エンターテイメント、ディスプレイと印刷などのこのようなレーザーを研究しました。

さらに、ヘルスケア業界は、高度な採用が増加するため、世界の市場の成長を促進する上で重要な役割を果たしています。医療機器精度と効率のためにそのようなレーザーに依存する技術。グローバル市場のいくつかの企業は、ヘルスケア業界のニーズの増大に対応するためにポートフォリオを拡大しました。たとえば、レーザーテクノロジー企業であるCoherentは、眼科と皮膚科の高度な医療レーザーシステムの開発に焦点を当てています。同様に、この業界の主要なプレーヤーであるIPG Photonicsは、医療用途向けの高出力ファイバーレーザーの開発に大きな進歩を遂げました。

半導体レーザー市場の動向

グローバル市場の重要な傾向を表すために、Lidarの新たなアプリケーション

光検出と範囲(LIDAR)における新たなアプリケーションは、グローバル市場の重要な傾向を表しています。 LIDARシステムでのそのようなレーザーの使用は、特に進歩によりかなりの牽引力を獲得しました自動運転車、ドローンテクノロジー、および産業自動化、高精度の距離測定ソリューションの需要を高めます。 Lidarによるそのようなレーザーの使用の急増の背後にある主要なドライバーは、自律車の急速な発展です。テスラ、ウェイモ、ゼネラルモーターズなどの企業は、自動運転技術のためにLIDARに多額の投資を行っています。 Lidarが目立っている別のアプリケーションは、ドローンテクノロジーにあります。 LIDARを装備したドローンは、作物監視、バイオマス推定のための林業、およびサイトマッピングのための建設のために農業で使用されています。

Coherent、IPG Photonics、TrumpFなどの市場の大手企業は、Lidarアプリケーションの需要の高まりを満たすために新製品を開発しています。たとえば、Velodyne LidarとLuminar Technologiesは、自動車用途向けのLidarセンサーに高度なレーザーテクノロジーを統合しています。

- 2022年1月、LuminarはMercedes-Benzとの合意に署名し、そのようなレーザーに基づいたLidarテクノロジーを今後の自律車両モデルに統合しました。

市場のダイナミクス

マーケットドライバー

持続的な市場需要を生み出すための光学通信技術の需要の増加

光学技術は、高データ送信レート、長距離通信、帯域幅効率の向上をサポートする能力により、最新の通信システムのバックボーンとして不可欠になりつつあります。これらの利点は、特に電気通信、データセンター、およびインターネットサービスセクターにおいて、より速く、より信頼性が高く、エネルギー効率の高いコミュニケーションソリューションの必要性の高まりとよく一致しています。

光学通信技術は、光ファイバーケーブルを介して送信された光信号を利用して、最小限の損失で長距離にわたってデータを送信します。 5Gネットワーク、クラウドサービス、およびモノのインターネット(IoT)高速データ送信を必要とする重要なアプリケーションです。このデータと速度の需要の増加は、光学通信システムのコアコンポーネントであるこのようなレーザーの必要性の高まりに直接つながります。例えば、

- このような光学通信のためのこのようなレーザーのプロバイダーであるII-VI Incorporatedは、大容量ネットワークの重要なイネーブラーであるコヒーレント光学通信システムのレーザーに取り組んでいます。 2021年6月、II-VI Incorporatedは、高速トランシーバーがデータセンターに展開できるように、100 Gbpsリン化インジウム(INP)を含む直接変調レーザー(DML)を導入しました。

Covid-19のパンデミックは、高度なレーザー技術の採用を加速しました。特に自動車や電気通信を含むセクターで、レーザー駆動の3DディスプレイやレーザーLI-Fiなどのイノベーションが牽引力を獲得しました。これらのテクノロジーは、システムの設計を簡素化し、パフォーマンスを向上させ、市場の成長に貢献しました。

市場の抑制

コストに敏感なプロジェクトにおける半導体レーザーの採用を制限するための生産コストの高いコスト

電気通信を含むさまざまな技術の進歩により、グローバル市場が拡大しています。家電、医療機器、および防衛システム。ただし、市場の成長を抑制する重要な課題の1つは、そのようなレーザーに関連する高コストです。製造プロセスの複雑さから高価な原材料やそのようなレーザーの複雑な設計要件に至るまで、これらの高いコストに貢献しています。

このようなレーザーの生産には、洗練されたプロセス、精密エンジニアリング、および高度な技術が必要であり、製造コストが非常に高くなります。レーザーダイオードの製造には、分子ビームエピタキシー(MBE)や金属有機化学蒸着(MOCVD)などの複雑なエピタキシャル成長技術が含まれ、高価で時間がかかります。

市場機会

医療インプラントとバイオエレクトロニクスにおけるエネルギー貯蔵ソリューションの需要の増加市場の成長への燃料

グローバル市場は、家電と自動車製造における高度な技術の採用の増加によって駆動される大幅な成長を遂げています。この傾向は、両方の産業を再構築しており、そのようなレーザーにかなりの市場機会を提供しています。

などの家電製品スマートフォン、タブレット、およびウェアラブルデバイスは、そのようなレーザーをますます統合して機能を強化しています。高速データ送信とユーザーインターフェイスの改善の需要により、特に光学通信およびディスプレイテクノロジーにおいて、レーザーベースのソリューションが採用されました。たとえば、顔認識システムや3Dセンシングでの垂直方向の表面発光レーザー(VCSEL)の使用は、スマートフォンで一般的になりつつあります。

- Semiconductor Todayの統計によると、VCSELS市場のテレコムおよびインフラストラクチャ(主にデータコム)アプリケーションは、2020年に2億2,600万米ドルの収益を生み出し、2025年には5億160万米ドルに達すると予想されます。

セグメンテーション分析

タイプごとに

フォルセグメントの成長を促進するためのコミュニケーション技術を進めるための必要性の高まり

タイプに基づいて、市場は光ファイバーレーザー(FOL)、垂直キャビティ表面放射レーザー(VCSEL)、青色レーザー、レッドレーザー、緑色のレーザー、赤外線レーザーなどに分かれています。

光ファイバーレーザー(FOL)は、グローバル市場で最高のシェアを保持しています。光ファイバーレーザーと半導体レーザーの相乗効果は、通信技術を進めるために極めて重要です。産業がより高い効率と速度に向けて進化し続けるにつれて、これらの高度なレーザーシステムの需要は大幅に増加すると予想されます。人々はかなりのパワーを提供します。これは、長距離通信に不可欠であり、高密度の波長分割マルチプレックス(DWDM)、将来の需要の伝送能力とスケーラビリティを向上させるなどのサポートテクノロジーです。

垂直キャビティ表面放射レーザー(VCSEL)は、分析期間にわたって最高のCAGRを描写すると予想されます。この市場の主要企業は、製品ポートフォリオを強化し、よりエネルギー効率の高いVCSELを採用することにシフトしています。 VCSELは、高性能と実用的な製造上の利点を組み合わせて、さまざまな業界で最新の光学アプリケーションに好ましい選択肢となっています。それらのユニークな特性は、デバイスの機能を強化し、費用対効果の高い生産方法に貢献します。

アプリケーションによって

[3pp0tfeks9]

材料処理アプリケーション全体で市場の需要を高めるための製造プロセスの進化の増加

アプリケーションに基づいて、市場は医療と美学、機器とセンサー、航空宇宙、防衛、軍事、材料加工、通信&光学貯蔵、エンターテイメント、ディスプレイ、印刷などに分かれています。

材料加工は、最大のグローバル半導体レーザー市場シェアを占めています。そのような進化レーザー技術さまざまなセクターで材料処理機能が大幅に強化されています。製造プロセスへの統合により、効率が向上し、従来の方法では以前は達成できなかった新しいアプリケーションが可能になります。技術が進むにつれて、材料処理におけるこのようなレーザーの可能性は拡大を続け、工業生産における複雑な課題に対する革新的なソリューションを提供します。

機器とセンサーは、予測される時間枠よりも最高のCAGRを目撃することが期待されています。これは主にIoTデバイスへの投資が増加するためです。デジタル化とモノのインターネット(IoT)を通じてより多くのデータが作成されるため、より速いデータ転送の必要性が高まっています。これらのレーザーは、最新の通信システムの長距離にわたる高速データ伝送を可能にする上で重要な役割を果たします。

半導体レーザー市場の地域見通し

北米

[m8rodeis7j]

強力な半導体産業は、北米の世界市場での一貫した拡大を推進しています。この地域の成長は、技術の進歩と、特に高速インターネット、データストレージソリューション、医療および審美的手順などのセクターでのレーザーベースの技術の広範な使用によって推進されています。

米国連邦政府は、国際電気技術委員会と協力して、北米の市場成長を促進することが予想される特定の規制ガイドラインで、特に医療セクターでの3Dプリンターの使用を支持し、支援する態勢が整っています。

アジア太平洋

アジア太平洋地域では、最大の半導体レーザー市場規模とシェアを保持しています。自動車におけるLIDARの開発、家電、光学通信技術の高まりに対する産業の需要に支えられている堅牢な成長の態勢が整っています。これらのレーザーは、自律車両の安全なナビゲーションに不可欠なLidarシステムなど、さまざまな自動車技術で重要な役割を果たします。これらのシステムは、このようなレーザーに依存して距離を測定し、周囲の複雑なマップを生成し、適応型クルーズコントロールや衝突回避などの機能を組み込むことができます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

中国は2035年までに半導体の完全な自給自足を達成するために業界に多額の投資を行っています。最近、東京は半導体投資のための493億米ドルのパッケージを承認しました。半導体R Manufacturing CompanyのKumamoto県の新しい鋳造工場、陽性の半導体レーザー市場の成長を知らせます。

[hxzrhtmzhd]

ヨーロッパ

欧州市場は、スマートフォン、高解像度ディスプレイ、ウェアラブルなど、さまざまなアプリケーションでこのようなレーザーを広く使用しているため、光学通信のために、非常に収益性の高い地域として認識されています。これらのレーザーのこの地域の採用は、マイクロLEDやOLEDスクリーンなどのディスプレイ技術の進歩に不可欠であり、このようなレーザーに依存して色の精度、輝度、効率を高めます。

Power Electronicsと自動車産業からの半導体に対する需要の増加は、欧州地域の再生可能エネルギー部門に向かって移動しています。たとえば、CEICデータによると、自動車の販売は2020年12月から2021年12月まで約2%増加しました。

中東&アフリカと南アメリカ

中東とアフリカ市場は、都市化の増加、家電の需要の増加、可処分所得の増加によるライフスタイルの変化により推進されると予想されています。半導体レーザーは、これらの要因がデジタル化を変革し、この業界に新しい機会をもたらすのに役立つ重要な要素です。

GCC政府は、ハイテクセクターでの地元の製造能力と研究を高めることを目的としたさまざまなイニシアチブを通じて、技術の進歩を積極的に促進しています。これらのポリシーは、R&Dとインフラストラクチャ開発への投資を奨励することにより、グローバル市場の成長のための助長的な環境を作り出します。

南アメリカの半導体レーザー市場は、技術の進歩、ブラジルとアルゼンチンのデータ保護に関する政府法の厳格な法律、およびさまざまな業界でのアプリケーションの増加により、成長を遂げています。さらに、この地域の成長の増加により、エンドユーザーは家電製品、自動車製品などの購入に焦点を当てています。これはその後、そのようなレーザーの採用につながります。

2023年6月、GSMAは、南アメリカでの5Gの使用量が2030年末までに57%に達すると予測し、これは4億6300万の接続に相当します。彼らは、5Gの採用が2024年には2G、2026年には3G、2029年には4Gを上回ると予想しています。

競争力のある風景

主要業界のプレーヤー

主要なプレーヤーの市場の存在感を高めるための戦略的パートナーシップとコラボレーション

業界の主要なプレーヤーは、戦略的パートナーシップを締結し、他の重要な市場リーダーと協力してポートフォリオを拡大し、顧客のアプリケーション要件を満たすために強化された製品を提供しています。また、コラボレーションを通じて、企業は大衆顧客ベースに到達することにより、専門知識を獲得し、ビジネスを拡大しています。

半導体レーザー市場の主要なプレーヤー

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

グローバル市場は、顕著な数のプレーヤーで構成されています。 IPG Photonics Corporationは、市場のトッププレーヤーの1人です。その成長戦略の一環として、IPGは、ビジネスと地理的存在を拡大するために、コラボレーション、パートナーシップ、合併、買収(M&A)活動に従事することを目指しています。さらに、新製品の発売、地域の拡大、スタートアップへの投資、製品ポートフォリオを拡大するためのR&Dアクティビティに焦点を当てています。

プロファイルされた半導体企業のリスト:

- AMS-OSRAM AG。(オーストリア)

- Excelitas Technologies Corp.(米国)

- Coherent Corp.(米国)

- RPMC Lasers Inc.(米国)

- フォーカスライトテクノロジー(中国)

- 三菱電機公社(日本)

- Sheaumann Laser、Inc。(米国)

- Sacher Lasertechnik Gmbh(ドイツ)

- IPG Photonics Corporation(米国)

- Rohm Co. Ltd.(日本)

- Sharp Fukuyama Laser Co.、Ltd。(日本)

- トランプ(ドイツ)

- Jenoptik(ドイツ)

- HAMAMATSU PHOTONICS K.K.(日本)

- ニチアコーポレーション(日本)

- フランクフルトレーザーカンパニー(ドイツ)

- Toptica Photonics AG(米国)

- アルペスレーザー(スイス)

- Micro Laser Systems Inc.(米国)

- Thorlabs、Inc。(米国)

- Eblana Photonics Inc.(アイルランド)

主要な業界開発:

- 2024年9月:TrumpF Photonicコンポーネントは、ECOC 2024でVCSELデバイスを紹介し、低ノイズLPOリンクとコンパクトCPOテクノロジーの要求に応える機能強化に焦点を当てました。イノベーションには、高速データ送信用に設計されたノイズと複合VCSELを減らすためのサブ波長格子が含まれ、アプリケーションをターゲットにしていますデータセンターおよびAI/ML環境。

- 2024年8月:AMS Osramは、自動運転車用の長距離LIDARシステムを強化するように設計された8チャンネル915NM SMTパルスレーザーを発売し、設計を簡素化し、信頼性を向上させました。 1000ワットのピーク光学電力を備えたSPL S8L91A_3 A01は、自動車、ロボット工学、スマートシティを含むさまざまな業界でのLIDARアプリケーションのパフォーマンスを大幅に向上させることを目指しています。

- 2024年6月:Rohmは、VCSELとLEDの利点を組み合わせた赤外線光源であるVCSELEDを導入し、車両のドライバー監視システムとキャビン内安全技術を強化するように設計されています。このテクノロジーは、低温感度、広い排出角、高精度を備えているため、自動車と産業の両方の設定でのアプリケーションに適しています。

- 2024年3月:Coherent Corp.は、脱毛用に設計された808 nmダイオードレーザーバーを導入しました。入力電流が100 aのみで200 W出力を提供し、以前のモデルの効率を効果的に向上させます。このイノベーションは、治療の有効性を高め、不快感を軽減し、新しい電源を必要とせずに既存のシステムにアップグレードしやすくなり、脱毛を超えて潜在的なアプリケーションを拡大することができます。

- 2024年1月:IPG Photonicsは、Photonics West 2024でファイバーレーザーソリューションを紹介し、電子モビリティ製造と材料の処理の進歩に焦点を当てています。彼らの新しい高効率レーザーテクノロジーは、生産性の向上、エネルギー消費の低下、環境に優しい清掃代替品を約束し、メーカーが持続可能性と運用効率を高めるのに役立ちます。

投資分析と機会

グローバル市場は、光学通信セクターによって推進される重要な開発と投資を目撃しています。世界中の企業は、光学通信を強化するために、レーザー技術の主要なイノベーションです。

- 2021年6月、Lumentumは半導体レーザーのポートフォリオを拡大し、光ネットワークのアプリケーションと高性能コンピューティングに焦点を当てました。

さらに、先進市場と新興市場の両方で電気通信インフラストラクチャをアップグレードするための研究開発および政府のイニシアチブへの投資は、この傾向にさらに貢献しています。たとえば、5Gインフラストラクチャへの米国政府の投資と、中国での同様のイニシアチブは、光学通信とそのようなレーザー市場を後押しする態勢が整っています。

- 2023年9月、米国国立科学財団(NSF)は、5Gネットワークを通じて安全な運用を加速して確保するために、高度な技術と通信に約2,50万米ドルを投資しました。

報告報告

このレポートは、市場の概要の競争力のある状況を提供し、市場プレーヤー、市場セグメント、製品タイプ、製品の主要なアプリケーションなどの重要な側面に焦点を当てています。また、市場動向、地域分析、製品の発売に関する洞察を提供し、主要な業界開発を強調しています。上記の要因に加えて、近年市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートスコープとセグメンテーション

|

属性 |

詳細 |

|

|

研究期間 |

2021-2034 |

|

|

基地年 |

2025 |

|

|

推定年 |

2026 |

|

|

予測期間 |

2026-2034 |

|

|

歴史的期間 |

2021-2024 |

|

|

ユニット |

価値(10億米ドル) |

|

|

成長率 |

2026年から2034年までのCAGR 7.86% |

|

|

セグメンテーション |

タイプごとに

アプリケーションによって

地域別

|

|

|

報告書で紹介した企業 |

AMS-OSRAM AG。 (オーストリア)、Excelitas Technologies Corp.(米国)、Coherent Corp.(米国)、RPMC Lasers Inc.(米国)、Focusight Technologies(China)、Mitsubishi Electric Corporation(日本)、Sheaumann Laser、Inc。(米国)、Sacher Lasertechnik GmbH(dignic) Fukuyama Laser Co.、Ltd。(日本)、Trumpf(ドイツ)、Jenoptik(ドイツ)、Hamamatsu Photonics K.K. (日本)、ニチアコーポレーション(日本) |

|

よくある質問

市場は、2034年までに184億8,000万米ドルの評価額に達すると予測されています。

2025年の市場規模は94億2,000万米ドルでした。

市場は、2026 - 2034年の予測期間中に7.86%のCAGRで成長すると予測されています。

タイプごとに、光ファイバーレーザー(FOL)は市場の主要なセグメントです。

半導体レーザーの持続的な市場成長を生み出すための光学通信技術の需要の増加。

AMS-OSRAM AG。、Coherent Corp.、Mitsubishi Electric Corporation、IPG Photonics Corporation、Rohm Co. Ltd.、Sharp Fukuyama Laser Co.、Ltd.、Trumpf、Jenoptik、Hamamatsu Photonics K.K.、Nichia Corporationは市場のトッププレーヤーです。

アジア太平洋地域は、最高の市場シェアを保持しています。

ヨーロッパは、予測期間中に最高のCAGRで成長すると予想されています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート