産業用レーザー市場規模、シェア及び業界分析:タイプ別(CO2、固体、ダイオード、ファイバー、その他)、出力別(1kW未満及び1.1kW以上)、用途別(マクロ加工、マイクロ加工、マーキング/彫刻)、 最終用途産業別(電子機器、金属加工、自動車、非金属加工)、および地域別予測、2026年~2034年

主要市場インサイト

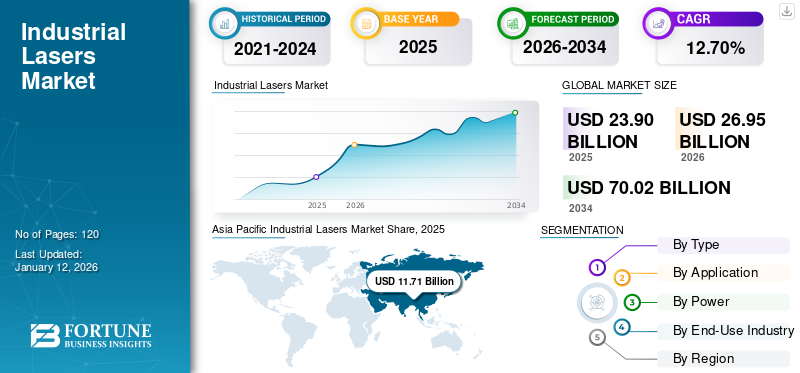

世界の産業用レーザー市場規模は2025年に239億米ドルと評価された。市場は2026年の269.5億米ドルから2034年までに700.2億米ドルへ成長し、予測期間中に12.70%のCAGRを示すと予測されている。アジア太平洋地域は2025年に49.00%のシェアで世界市場を支配した。

レーザーは精密かつ効率的な生産を実現する製造・加工設備において広範な応用を見出している。レーザーマーキング、切断、表面テクスチャリング、アブレーション、穴あけ加工などが、多様な分野における主要な応用例の一部である。金属製造、マイクロエレクトロニクス加工、防衛・航空宇宙、 半導体、積層造形産業における精密加工の需要が、予測期間中の市場成長を強力に牽引する。産業オートメーションは幅広い産業分野で製造プロセスに革命をもたらし、自動化レーザーソリューションの需要を促進している。効率的かつ精密な製造プロセスを実現するため、ロボットベースのレーザーが各産業で導入されている。

これらのレーザーは、切断、プレス加工、印刷などの従来型製造プロセスを上回る精度と信頼性を発揮します。半導体や民生用電子機器の製造分野では、ウェーハ切断、検査、穴あけ加工、リソグラフィーなどの用途で活用が進んでいます。電子機器および半導体製造への需要拡大が市場シェアをさらに押し上げています。政府の支援政策、優遇措置、増加する投資動向、そしてエンドユーザーの高い需要が市場成長をさらに加速させるでしょう。例えば、2024年10月には、FoxconnがHCLと提携し、インドにおける半導体受託組立・試験(OSAT)工場に約42億4000万米ドルを投資する予定です。同様にタイ政府は、国内半導体製造促進のため法人税免除政策を発表。2021年前半だけで約77プロジェクトを誘致し、約18億米ドルの投資を獲得した。

COVID-19パンデミック時の製造部門の一時停止や国境を越えた貿易制限は、2020年のこれらのレーザー需要に大きな影響を与えた。しかし、生産再開、投資拡大、産業横断的な需要増加により、市場の成長は2020年以降にパンデミック前の水準に回復した。産業用レーザー市場は、用途の拡大、産業における自動化の進展、支援政策によりさらに成長する見込みである。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の産業用レーザー市場インサイト

日本の産業用レーザー市場は、製造業の高度化や精密加工への需要拡大を背景に、幅広い産業で導入が加速しています。自動車、電子部品、半導体、金属加工などの分野で、高精度・高速・低消費エネルギーを実現するレーザー技術の重要性が増しており、生産効率向上や品質の安定化に大きく寄与しています。また、微細加工や次世代材料への対応が求められる中、レーザー光源の高出力化・安定化、制御技術の進化が市場の成長を後押ししています。こうした最先端ソリューションを示すことは、日本の製造競争力強化と次世代産業基盤の構築につながります。

持続可能性

持続可能な製造の増加傾向が市場成長を促進

政府規制と意識の高まりにより、特にパンデミック後の数年間で、グリーン製造に対する世界的な需要が拡大している。グリーンレーザーを搭載した産業用レーザーは、不良品の減少、原材料使用量の最小化、より持続可能な製造など、幅広い利点を提供する。市場の主要プレイヤーは、これらのレーザーに向けた革新的なソリューションを提供するため、協業を進めている。

市場動向

積層造形分野での応用拡大により産業用レーザーが恩恵を受ける見込み

レーザーメーカーの収益性向上は、カスタマイズ性、生産性向上、市場投入期間短縮といった利点をもたらす積層造形への需要拡大に直接起因しています。さらに、高効率化、廃棄物削減、カスタマイズ、コスト削減、エラー低減への需要増加により、3D製造の人気が高まっています。工作機械部品のレーザー金属積層(LMD)および選択的レーザー溶融(SLM)による3Dプリントの普及により、市場規模は拡大する見込みです。製造プロセスの最適化ニーズの高まりから、積層造形分野の成長が期待されています。

市場動向

市場推進要因

効率的な材料加工への需要拡大が産業用レーザーの採用を促進

産業用レーザーシステムは、自動車、産業機械、半導体、航空宇宙など様々な産業で普及が進んでいます。これらのシステムは柔軟性の向上と生産性向上をもたらすため、大規模に採用されています。大規模・中規模製造施設における自動化の増加は、これらのレーザーの採用をさらに促進するでしょう。LiDARシステムや拡張現実(AR)におけるレーザー応用技術の拡大も市場成長をさらに加速させている。レーザー材料加工は金属切断、レーザースキャン、マーキングなど多様な用途でも注目を集めている。メーカー各社は、研究開発活動への投資と革新を通じて製品ポートフォリオの拡大に努めています。例えば、スカイラーク・レーザーズは2023年10月、レーザー技術の小型化にさらに投資するため500万米ドル超を調達しました。これらの要因が、多様な地域における産業用レーザーの成長を加速させるでしょう。

市場の課題

市場成長を阻む高初期コスト

これらのレーザーに関連する初期コストは、産業用レーザー市場の成長に大きな影響を与えます。レーザーシステムの操作には熟練した専門家が必要であり、これが市場の成長をさらに制限する要因となります。高い取得コストも市場の成長にとって課題となる可能性があります。しかし、初期投資は高額であるものの、運用コストは時間の経過とともに大幅に削減されています。

市場の機会

グリーン製造と環境に優しい実践の成長傾向が強力な市場機会をもたらす

製造業における産業用レーザーは、自動車電子機器、バッテリー、半導体、航空宇宙などの生産プロセスで広く採用されています。グリーン製造と環境に優しい技術の増加傾向は、多様な地域における市場成長を後押しするでしょう。先進技術の採用増加も市場に有利な機会を創出しています。製造業者は、効率性と生産性をさらに向上させるため、遠隔操作や自動化システムなどの先進機能を統合しています。

セグメント分析

タイプ別

材料加工分野での応用拡大により、ファイバーレーザーが最大の市場シェアを占める見込み

タイプ別では、市場はさらにCO2レーザー、固体レーザー、ファイバーレーザー、ダイオードレーザー、その他に分類される。その他セグメントには液体レーザーやガスレーザーが含まれる。

ファイバーレーザーセグメントは、産業用レーザー市場において大きなシェアを獲得すると予想される。材料加工におけるレーザー使用の増加に牽引された高出力ファイバーレーザーの需要拡大が、このセグメントの成長に寄与している。3Dマイクロミリング、ブラインドホール加工、マイクロ切断、積層造形などの複雑なレーザー応用が、産業用レーザーの人気を後押ししている。さらに、ファイバーレーザーは 他のレーザーソリューションと比較して寿命が長いことも、その選択理由となっている。複数の二次情報源によれば、ファイバーレーザーのダイオードモジュールの寿命は約30,000時間以上(約15年相当)と、他のレーザーソリューションの約3倍である。さらに、高い出力効率を活かした深彫りマーキングソリューションの需要増加が、ファイバーレーザー市場の成長を牽引すると予想される。さらに、ファイバーレーザーのエネルギー効率は多くの産業で注目を集めています。コンパクトなマーキングソリューションは、自動車や航空宇宙を含む様々な産業で採用が進んでいます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

高出力加工分野での顕著な応用により、マクロ加工セグメントが支配的地位を維持

産業用レーザー市場は用途別に、マクロ加工、マイクロ加工、マーキング/彫刻に分類される。

マクロ加工セグメントは2024年に最大の収益シェアを占め、予測期間を通じて安定した成長が見込まれています。これは、多様な製造分野における切断、穴あけ、 プラスチック、金属溶接への需要が著しいことに起因します。切断、洗浄のためのアブレーション、積層造形はすべて高出力加工アプリケーションに含まれます。

マイクロ加工アプリケーション分野は急速に拡大しており、自動車、電子機器、航空宇宙、通信などの産業での利用が増加しています。製造分野におけるマイクロ加工の需要増加が市場の成長を牽引すると予想されます。さらに、半導体産業におけるマイクロ電子部品の進歩が市場を活性化すると予測されます。電子機器、自動車、その他の分野におけるマーキングおよび彫刻の応用拡大が市場成長を後押しします。

出力別

1.1kW超の産業用レーザー需要を牽引する高出力精密加工

出力別では、1kW未満と1.1kW超に分類される。

1.1kWを超える高出力レーザーは、予測期間を通じて最大の収益シェアを占める見込みです。高出力レーザーは彫刻、切断、溶接、3Dプリントに応用されています。さらに、積層造形(アディティブ・マニュファクチャリング)への需要増加がセグメント成長をさらに後押しします。一方、1kW未満のレーザーは幅広い産業用途により着実な成長を続けています。

最終用途産業別

民生用電子機器の需要拡大により、電子機器セグメントが市場需要を牽引

最終用途産業別では、電子機器、金属加工、自動車、非金属加工のセグメントに分類される。

産業用レーザー市場において、最終用途産業別では電子機器セグメントが最大の収益シェアを占める見込みです。大規模な設備投資、税制改革の支援、および民生用電子機器の需要増加が、産業施設におけるレーザー需要を急増させています。電子機器製造には、半導体、プリント基板(PCB)、フラットパネルディスプレイ、太陽電池、バッテリー、その他のハイブリッド回路が含まれます。これらの製品に対する需要の増加が、予測期間中に市場をさらに推進するでしょう。

産業用レーザー市場の地域別展望

地域別では、北米、欧州、アジア太平洋、その他地域をカバーしています。

アジア太平洋地域

中国、日本、インド、ASEAN諸国など各国における半導体・電子機器製造の急成長が、産業用レーザーの市場シェアを押し上げています。レーザーは半導体、航空宇宙、自動車、電子機器などの主要産業で広く採用されています。政府政策の変更、国内製造への注目の高まり、革新的技術の開発、支援的な税制改革、および製造セクター全体でのこれらのレーザーに対する需要の増加が、アジア太平洋地域の市場を牽引しています。例えば、インドの生産連動型インセンティブ(PLI)スキームとセミコン・インディア・プログラムは、国内の電子機器製造を支援しています。

Asia Pacific Industrial Lasers Market Share, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

無料サンプルをダウンロード このレポートについて詳しく知るために。

しかしながら、材料加工活動の増加により、中国は依然として主要国としての地位を維持している。大規模な資本投資、半導体・ディスプレイ製造の拡大、政府関連団体による複数の支援政策が、中国における成長を後押ししている。

欧州

欧州市場は、電気自動車の需要増加と金属・非金属加工活動の拡大により急成長が見込まれる。レーザー技術は効率的なバッテリーリサイクルと貴重な原材料の抽出を可能にし、同地域における需要拡大に寄与している。さらに、多くの製造企業が欧州での事業拡大を目指している。例えば、3月20日、カナダのLaserax社は新たな試験研究所施設を設立し、ドイツ市場での存在感を強化した。

北米

北米では、精密機器への設備投資増加、製造・組立工程における設備・機械の更新、政府の支援政策により、産業用レーザーの需要増加が見込まれる。カナダやメキシコなどの国々では、半導体・マイクロエレクトロニクス産業の着実な成長を背景に、これらのレーザー販売が急増すると予測される。2024年10月には、FoxconnがNVIDIAのGB200スーパーチップ向け新生産施設の設立計画を発表し、産業用レーザー販売のさらなる拡大に寄与する見込みです。

その他の地域

中東・アフリカおよび南米では、金属・非金属加工、エネルギー、自動車、航空宇宙などの分野で産業用レーザーの利用が拡大している。これらの地域では、産業自動化への注目の高まり、産業プロジェクトへの投資増加、革新的な技術の採用により、市場成長が見込まれる。ただし中東市場は地域内の国家間緊張の影響を受ける可能性がある。南米では産業プロジェクトの増加と半導体製造の拡大により売上が押し上げられる見込み。

競争環境

主要業界プレイヤー

市場プレイヤーのプレゼンス強化に向けた新製品投入と協業戦略への投資

産業用レーザー市場は少数のプレイヤーが支配する高度に統合された市場です。メーカー各社は、効率性と性能向上を実現する新製品投入に注力している。また、様々な最終用途分野における需要増加に対応するため、革新的な技術への投資も進めている。例えば、Laser Photonics Corporation(LPC)は、洗浄やその他の材料加工用途向けのレーザーシステムを発売した。このシステムはモバイル接続機能を備え、操作者の安全性を高める機能が追加されている。市場参入企業の大半は、現地企業との提携や合弁事業を通じて事業基盤を拡大し、異なる市場への進出を図っている。

プロファイル対象企業一覧:

- カルマー・レーザー (米国)

- Amonics Ltd. (中国)

- TRUMPF (ドイツ)

- コヒーレント社(米国)

- ニューポート社(米国)

- IPG Photonics Corporation (米国)

- Bystronic Laser AG (スイス)

- JENOPTIK AG (ドイツ)

- Lumentum Operations LLC (米国)

- nLight Inc. (米国)

- ACSYS Lasertechnik Inc. (ドイツ)

- ハンズ・レーザーテクノロジー産業集団有限公司(中国)

- クラーク-MXR社(米国)

- ルミバード社(フランス)

- トプティカ・フォトニクス社(ドイツ)

- クアンテル・グループ(英国)

- NKTフォトニクスA/S(デンマーク)

- CYレーザーSRL(イタリア)

- アポロインスツルメンツ(米国)

- レーザーラボ・インディアPvt. Ltd.(インド)

業界の主な動向:

- 2024年9月: Laser Photonics Corporation (LPC) は、太陽光エネルギー、半導体、防衛など多様な分野での事業拡大を図った。非破壊検査サービスを手掛けるアクレンと、グローバルな石油・ガス企業が、LPCのクリーンテックレーザーシステムをメンテナンスおよび検査プロセスに採用した。

- 2024年8月: BWTは材料加工効率向上のため、200kW超大出力産業用ファイバーレーザーを発表。新製品は高輝度長距離ファイバー伝送ケーブルとフェムト秒レーザーファイバーグレーティング技術を搭載し、幅広い産業分野に対応する。

- 2024年7月: MedWorld Advisorsは、ARC Laser GmbHおよびGNS neoLaser Ltd.を買収し、MedTech Laser Groupを設立すると発表した。同グループは、医療機器やその他の治療に焦点を当てた幅広いレーザー技術を提供する。

- 2023年10月: TRUMPFはレーザー切断・パンチング・成形を可能とする自動化パンチレーザー加工機「TruMatic 5000」を発表。TruMatic 5000は自律型スマートファクトリーへの容易な統合により、最適かつ効率的なプロセスを実現します。

- 2022年5月: ルメンタムは、新たなフェムト秒レーザーシステム「フェムトブレード」を追加し、製品ポートフォリオを拡大した。この高精度・超高速産業用レーザーシステムは、OLED、ガラス切断、彫刻、太陽電池加工などの微細加工アプリケーションにおいて、柔軟性の向上と高速処理を実現する。

レポートのカバー範囲

本レポートは市場の詳細な分析を提供し、主要企業、製品/サービスの種類、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは12.70% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプ別

パワーによって

アプリケーション別

最終用途産業別

地域別

その他の地域(タイプ別、電力別、用途別、最終用途産業別、国別) |

|

レポートで紹介されている主要な市場プレーヤー |

Calmar Laser(米国)、Amonics Ltd(中国)、TRUMPF(ドイツ)、Coherent Inc.(米国)、Newport Corporation(米国)、IPG Photonics Corporation(米国)、Bystronic Laser AG(スイス)、JENOPTIK AG(ドイツ)、Lumentum Operations LLC(米国)、nLight Inc.(米国) |

よくある質問

市場規模は2034年までに700億2000万米ドルに達すると予測されている。

2026年、市場規模は269億5000万米ドルと評価された。

予測期間において、市場は年平均成長率(CAGR)12.70%を記録すると予測されている。

ファイバーレーザーセグメントが市場を支配しています。

効率的な材料処理に対する需要の高まりは、市場を推進します。

Calmar Laser、Amonics Ltd、Trumpf、Coherent Inc.、Newport Corporation、IPG Photonics Corporationは、市場のトッププレーヤーです。

アジア太平洋地域は2025年に49.00%のシェアで世界市場を支配した。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 120

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。