金属成形工具市場規模、シェア及び業界分析:タイプ別(油圧プレス、機械式プレス、サーボプレス、圧延機、せん断機、鍛造機、曲げ機、その他)、プロセス別(圧延、鍛造、曲げ、打ち抜き、せん断、スタンピング、深絞り、その他)、 自動化レベル別(従来型/手動、CNC、自動化/ロボット)、用途別(自動車、航空宇宙・防衛、一般製造業、電気・電子、エネルギー・電力、その他)および地域別予測、2026年~2034年

主要市場インサイト

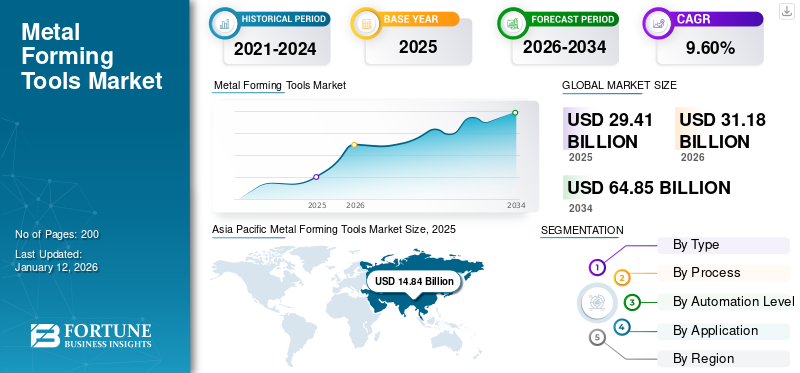

世界の金属成形工作機械市場規模は、2025年に294億1000万米ドルと評価され、2026年の311億8000万米ドルから2034年までに648億5000万米ドルに成長し、予測期間中のCAGRは9.60%と予測されています。アジア太平洋地域は2025年に50.50%の市場シェアで金属成形工作機械市場を支配した。

自動車、航空宇宙、一般製造業などからの需要が継続的に増加しているため、世界市場は着実な成長を遂げています。市場の成長は主に、自動化、精密工学の進歩、およびデジタル技術の統合によって推進されています。アジア太平洋地域は急速な工業化とインフラ開発により市場シェアを支配しており、一方、欧州および北米地域も、ハイエンド技術の発展とカスタマイズされたソリューションへの需要増加を通じて貢献しています。

TRUMPFグループ、DMGモリ株式会社、アマダ株式会社、シューラーAGといったグローバル市場の主要プレイヤーは、イノベーション、戦略的提携、グローバル展開を通じて市場での地位を強化している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

今後、世界市場はスマート製造への継続的な移行とエネルギー効率の高い生産システムから恩恵を受けると予想される。持続可能性への注目の高まりとインダストリー4.0技術の普及拡大が、市場の成長をさらに加速させている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本金属成形機械工具市場インサイト

日本の金属成形機械工具市場は、高精度加工と自動制御技術の進化により高度な生産性を求める産業から注目を集めている。自動車産業における軽量化部材の採用増加が需要を底上げしている。多様素材への加工適性は新しい設計と開発サイクルを加速している。省エネルギー性能と持続可能な製造手法への移行が導入判断を支えている。生産効率の最大化と品質保証の徹底は競争力確保において重要な評価軸となっている。熟練労働者不足に対して自動化設備の拡張が効果的な改善策として拡大している。製造ライン最適化を目的とした設備刷新が進み、運用コスト削減に寄与している。高強度材料加工対応設備への期待が今後の技術革新の軸となっている。部品精度向上の取り組みは輸出競争力強化にも繋がっている。長寿命設備および保守サポート体制の充実は投資回収性を高め企業の導入意欲を支えている。

関税が市場に与える影響

関税賦課によるサプライチェーン混乱が市場成長を阻害

主要原材料及び完成工作機械への関税賦課は、世界市場に混乱をもたらしている。これらの関税は投入コストを増加させ、製造業者の利益率をさらに圧迫している一方、貿易障壁は国境を越えた取引や調達戦略に複雑化をもたらしている。その結果、多くの企業がグローバルサプライチェーンの再評価を進めており、生産遅延やプロジェクト実行の遅れを招いている。これにより、特に輸入に大きく依存する地域において市場拡大が鈍化し、結果として金属成形工作機械市場全体の成長が抑制されている。

市場動向

金属成形工具市場のトレンド

金属成形プロセスにおける自動化の普及が市場需要を牽引

ロボット工学の統合が進み、金属成形プロセスへの自動化導入が拡大する中、工作機械の設計・運用方法が変革されています。この傾向は主に、複雑な製造環境における高精度・一貫性・効率性への需要増大によって牽引されています。自動化された金属成形システムは人的ミスを低減し生産速度を向上させると同時に、リアルタイム監視・制御を可能にすることで、生産品質を大幅に向上させます。その結果、CNC(数値制御)やスマートマシンへの投資を行う製造業者が増加しており、金属成形工作機械市場に好影響を与えている。この変化により、自動車、航空宇宙、電子機器分野における応用範囲が拡大している。

市場推進要因

製造近代化への志向が世界的な需要を牽引

製造施設の近代化に向けた世界的な移行は、金属成形工具の需要を押し上げる主要な推進要因の一つである。産業が生産性の向上、廃棄物の削減、 より厳しい公差を満たすために、先進的な金属成形ソリューションの導入が不可欠となっています。特にアジア太平洋地域において産業変革を経験している発展途上国は、インフラと自動車産業の成長を支援するために、これらの工具を急速に導入しています。この近代化の推進は、資本投資の増加とユーザー層の拡大を通じて、金属成形工具市場の成長を直接加速させています。

市場の制約要因

金属成形工具の拡大と需要を阻害する貿易障壁

関税や貿易制限の導入は、世界市場における主要な制約要因として浮上している。これらの措置は原材料価格を押し上げるとともに、国際サプライチェーン全体に不確実性を生み出し、 メーカーが競争力のある価格設定を行う可能性を抑制しています。工作機械やその部品の輸入・輸出に大きく依存する地域では、これらの貿易障壁がプロジェクトの遅延、コスト高騰、新規設備への投資減少を招き、最終的に市場が世界的に統一された展開を実現する可能性を弱めています。

市場機会

グリーン製造が金属成形ソリューションに新たな道を開く

持続可能性とエネルギー消費改善に向けた世界的な動きは、金属成形工具市場に大きな成長機会を生み出しています。産業が低排出製造へ移行するにつれ、エネルギー効率に優れた電動式およびハイブリッド金属成形機械への需要が高まっています。回生駆動機械や低消費電力機械など、環境に優しい技術を支援するメーカーは、政府のインセンティブやコスト意識の高い顧客からの需要増加という形で報われるでしょう。環境に優しい未来への移行は、新たな収益源と製品革新の道を開き続け、グリーン技術を金属成形工作機械市場全体の将来成長の主要な推進力として位置づけるでしょう。

セグメント別分析

種類別

油圧プレスセグメントは多様な用途での汎用性により市場を支配

種類別では、油圧プレス、機械式プレス、サーボプレス、圧延機、せん断機、鍛造機、曲げ加工機、その他に市場が区分される。

油圧プレスは汎用性が高く、手頃な価格であり、多様な用途で一貫した力を発揮できるため、世界的な金属成形工作機械市場において最大のシェアを占めている。主に自動車、建設、重機械産業で使用され、高トン数かつ高精度を要する深絞り、パンチング、一般的な金属成形などの作業を実行します。

サーボプレスは予測期間中に最も高いCAGR(年平均成長率)を記録すると予測されています。サーボプレスは従来のプレスシステムよりもエネルギー効率に優れ、高速・高精度製造アプリケーションにおいて速度、位置、負荷を制御できるため、生産現場での普及が進んでいるのも当然である。電子機器や精密部品産業における需要拡大に加え、あらゆる製造業で重要性を増すインダストリー4.0の進展が、サーボプレスの需要を牽引している。

機械式プレスは2番目に大きな市場シェアを占める。高速運転と低い運用コストから、機械式プレスは大量生産分野で広く使用されている。鋼板や金属板の成形には、圧延機が安定した需要を生み出している。航空宇宙および自動車産業では、鍛造機が部品製造に不可欠とされている。加工産業では、曲げ機とせん断機が金属板を切断・成形し様々な部品へ加工する柔軟性を可能にしている。

その他カテゴリーには、小規模・ニッチ産業の成形ニーズに対応する特殊設備が含まれます。

工程別分類

高速・大量生産での活用により、スタンピングが市場をリード

プロセス別では、圧延、鍛造、曲げ、パンチング、シャーリング、スタンピング、深絞り、その他に分類される。

スタンピング工程は、主に自動車および民生用電子機器産業における高速・大量生産での広範な利用により、世界市場で最大のシェアを占めています。複雑な部品を高精度かつ低単価で生産できる可能性が、大量生産環境に適しています。

深絞り加工は予測期間において最も高いCAGR(年平均成長率)を記録すると予測される。これは自動車、航空宇宙、包装分野において複雑で軽量かつ耐久性のある部品の製造用途が拡大しているためである。材料の完全性を維持しながら複雑な形状を形成できる特性が、複雑で軽量な部品への需要増加を支えている。

その他の主要プロセスも市場成長に大きく寄与している。例えば、鍛造は優れた強度を必要とする重作業用途で広く採用されており、曲げ加工は建設・製造分野における部品成形の柔軟性を提供する。

圧延プロセスは鉄鋼・金属加工産業における連続成形を支援する。打ち抜き・せん断は精密な切断・穴あけ作業に不可欠であり、その他セグメントには特殊な産業ニーズに合わせたニッチな成形プロセスが含まれる。

自動化レベル別

コスト効率の高さから従来型機械が市場を支配

自動化レベル別では、市場は従来型/手動、CNC、自動化/ロボットの3つに区分される。

従来型/手動金属成形工具は、入手容易性、比較的低い初期コスト、中小規模製造企業での継続的な人気により、市場シェアの大半を占めています。新興経済国や予算制約のある低自動化分野では、手動機械が依然として主流です。

自動化/ロボットシステムは、高精度への需要と人件費削減の必要性から、最も高いCAGR(年平均成長率)が見込まれています。これらのシステムは、スマート工場を目指すインダストリー4.0の動きの一環として、特に自動車および航空宇宙セクターにおける先進的な製造環境で採用が進んでいます。

手動システムと完全ロボットシステムの間のギャップを埋めるCNC機械は、安定した需要を継続しています。そのプログラム可能な柔軟性と、高精度・中~大量生産への適応性により、幅広い産業分野で実用的な選択肢となっている。自動化と制御のバランスを兼ね備えたCNC機械は、ロボットへの完全移行を避けつつ効率性を求める製造業者に対応している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

用途別

自動車セグメントが大量生産により市場を牽引

用途別では、市場は自動車、航空宇宙・防衛、一般製造業、電気・電子機器、エネルギー・電力、その他に分類される。

自動車セグメントは、ボディパネル、エンジン部品、構造フレームなどの車両部品に対する大量生産の安定した需要に牽引され、世界市場で最大のシェアを占めています。この分野では、内燃機関(ICE) と電気自動車(EV)の両方で必要とされる、軽量で耐久性があり、特定の形状を持つ部品が製造されています。その結果、自動車生産のニーズに合わせたプレス加工、鍛造、深絞り設備に数億ドルが投資されている。

航空宇宙・防衛分野は主要な応用領域であり、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。この分野では、複雑で安全性が極めて重要な部品の製造に高精度な成形工具が求められます。航空旅行の増加と防衛近代化プログラムが、この分野における先進成形技術の採用を促進しています。一般製造業も、産業機械から消費財まで多岐にわたる応用基盤により、市場成長に大きく貢献しています。

電気・電子分野の応用は着実に拡大しており、特に小型化の潮流と半導体・デバイス向け高精度部品の需要に牽引されている。これらの分野では、より複雑な設計を実現するための成形工具設計における新たなソリューションが求められている。エネルギー・電力分野はニッチながら、再生可能エネルギー及び従来型エネルギーシステムにおける構造部品製造のため、成形工具のもう一つの重要な消費分野である。

その他セグメントには、建設や船舶など多様な加工ニーズに対応したカスタム金属成形ソリューションを必要とする様々な産業が含まれます。

金属成形工具市場地域別展望

地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカを対象に市場調査を実施しています。

アジア太平洋地域

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋地域は、中国、日本、インドなどの主要国に支えられ、世界市場で最大のシェアを占めています。同地域の市場は、急速な工業化、自動車生産の増加、強力な製造基盤によって牽引されています。また、自動化や輸出志向型製造への投資も増加しています。こうした動向により、成形工具の生産と消費の両面で同地域の地位は確固たるものとなっている。

中国は市場最大の国であり、製造業が生産の大部分を占める広範な産業基盤と、自動車・電子機器生産における世界的リーダーとしての役割に支えられている。さらに政府の「中国製造2025」 イニシアチブは、CNCやロボット成形機を含むハイエンド設備製造への投資をさらに加速させている。現地企業は、手頃な価格で技術的に先進的なソリューションを提供し、国内外のレベルでかつてないほど競争力を高めている。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

北米

北米市場は、同地域の技術進歩と自動車・航空宇宙・防衛産業などからの強い需要の恩恵を受けています。米国は高精度製造への注力、CNCおよびロボットシステムの活用拡大、産業生産回復に向けた継続的な取り組みにより、地域をリードしています。米国はまた、電気自動車への広範な投資とインフラ近代化の恩恵も受けています。

南米

南米市場は比較的穏やかな成長を示しており、その潜在的な成長性は主にブラジルやアルゼンチンなどの国々に左右される。需要は一般製造業と自動車部品生産によって牽引されている。しかし、経済の変動性と歴史的に低い自動化水準が、南米における先進的な成形技術の採用を制限してきた。

ヨーロッパ

この市場は、高度なエンジニアリング能力、品質基準、確立された自動車・航空宇宙産業に大きく影響されています。ドイツ、イタリア、フランスなどの国々は多くのOEMの本拠地であり、世界で最も革新的かつ先進的な成形技術で世界的に知られています。ヨーロッパではエネルギー効率と自動化システムが重視されています。エネルギー・労働コスト削減へのこの焦点は、高いエネルギー・労働運用コストにもかかわらず、サーボプレスやロボットプレスへの着実な導入を今後も支え続けるでしょう。

中東・アフリカ

中東・アフリカ市場は発展段階にあり、需要はインフラプロジェクト、石油・ガス、発展途上の製造業セクターに起因しています。UAEやサウジアラビアなどの国々は、長期的な経済ビジョンの一環として産業多角化に顕著な投資を行っています。これらの取り組みは、特に建設関連用途において、金属成形設備の機会を創出するでしょう。

競争環境

主要業界プレイヤー

主要プレイヤーは進化する需要に対応するためイノベーションを優先

世界の金属成形工具市場における主要企業は、主に強力な技術力、広範なグローバル流通ネットワーク、多様な産業や成形プロセスに対応する幅広い製品ポートフォリオによって特徴づけられる。これらの企業は主にイノベーションを重視しており、サーボ駆動システム、ロボット統合、インダストリー4.0対応機器など、進化する生産ニーズに応える最先端ソリューションの提供を可能にしています。彼らの競争優位性は、研究開発投資、強力なアフターサービス、地域市場の需要に迅速に対応できるパートナーシップの戦略的組み合わせにあります。この柔軟性により、成熟市場と発展途上経済圏の両方でリーダーシップを維持しています。

調査対象企業一覧(以下を含むがこれに限定されない)

- アマダ株式会社 (日本)

- TRUMPF SE Co. KG (ドイツ)

- DMG MORI株式会社 (日本)

- Schuler AG (ドイツ)

- コマツ株式会社 (日本)

- 三菱商事株式会社 (日本)

- 現代ウィア株式会社 (韓国)

- ハースオートメーション社 (米国)

- JIER工作機械グループ株式会社 (中国)

- アンドリッツAG(オーストリア)

- ファゴル・アラサテ協同組合(スペイン)

- 住友重機械工業株式会社 (日本)

- 日本電産株式会社 (日本)

- アキュルCNCマシン安徽製造有限公司 (中国)

- アキュプレス製品販売 (米国)

- シンシナティ社 (米国)

- ロデサニ・アンド・カレリ株式会社(イタリア)

- サンテック・エクシム株式会社(インド)

- 工作機械(インド)株式会社(インド)

- モンドラゴン・コーポレーション(スペイン)

主要産業動向

- 2025年1月:フィリップス・マシンツールズはIMTEX 2025において、次世代CNC加工技術の最新モデルを展示。ハイエンド金属成形ソリューションの進歩を強調しました。

- 2024年1月:主要CAD/CAMソフトウェアプロバイダーであるModuleWorksは、有力CNC工作機械メーカーDN Solutionsと提携し、製造業のデジタル変革に向けた工作機械ソフトウェアおよび統合ソリューションを共同開発しました。

- 2023年4月:大隈株式会社は、自動化加工システムへの需要拡大に対応し、労働力不足に対処するための生産能力強化を目的として、大隈ファクトリーオートメーション部門を設立しました。

- 2022年9月:デスクトップメタルは、板金部品の迅速かつ低コストな生産を可能にするデジタルシート成形機「Figur G15」を発表。自動車・航空宇宙分野などを対象に、生産コストとリードタイムを大幅に削減する。

- 2022年5月:フィリップス・マシンツールズ・インディア社はJFYインターナショナルと提携し、JFYのCNC工作機械技術を基盤に、インドおよびバングラデシュにおける金属成形ソリューションのポートフォリオ強化を図る。

投資分析と機会

精密製造、エネルギー効率、自動化への関心の高まりを背景に、世界の金属成形工具市場は投資をますます集めています。大中規模メーカーは生産の柔軟性向上と品質改善を目的に、CNCシステムやロボットシステムへの資本配分を拡大しています。投資家はまた、リアルタイム監視、予知保全、AI駆動制御システムといったスマート製造技術を統合する企業の価値を認識しつつあり、これらは急速に業界標準となりつつある。主要プレイヤーが地域的な事業展開と技術能力の拡大を図る中、特にインド、東南アジア、南米などの急成長経済圏において、合併・買収(M&A)が増加傾向にある。

自動車、航空宇宙、電気・電子、再生可能エネルギーなど、軽量かつ複雑な金属部品の需要が増加しているエンドユーザー産業で特に顕著である。新興市場におけるインフラ整備や工業化推進策も、生産能力拡大や技術移転の強力な機会を生み出している。さらに、中国の「中国製造2025」やインドの「 メイク・イン・インディア」といった国内製造業支援政策は、国内外の投資双方にとって魅力的です。エネルギー効率の高いソリューションと特定エンドユーザー産業向けカスタマイズに注力するメーカーは、グローバルメーカーのダイナミックな要求を捉える上で優位な立場にあります。

レポート対象範囲

本レポートは市場の詳細な分析を提供し、主要企業、種類、プロセス、自動化レベル、製品の主要用途などの重要な側面に焦点を当てています。さらに、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基地年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026-2034 |

|

歴史的期間 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGR 9.60% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

タイプごとに

プロセス別

自動化レベルで

による応用

地域別

|

|

報告書で紹介した企業 |

Amada Co. Ltd.(日本)、Trumpf SE Co. KG(ドイツ)、DMG Mori Co. Ltd.(日本)、Schuler AG(ドイツ)、Komatsu Ltd.(日本)、Mitsubishi Corporation(日本)、Hyundai Wia Corp.(南朝鮮)、HAAS Aigration Inc.(米国およびJier Machine Group Co. Ltd. (オーストリア) |

よくある質問

市場規模は2034年までに648億5,000万米ドルに達すると予測されている。

2025年の市場規模は294億1,000万米ドルであった。

予測期間中に年平均成長率(CAGR)9.60%で成長すると予測されている。

油圧プレスセグメントが市場をリードしています。

製造の近代化は、市場の成長を促進する重要な要因です。

Amada Co. Ltd.、Trumpf SE Co. KG、Dmg Mori Co. Ltd.、Schuler AG、Komatsu Ltd.は、市場のトッププレーヤーです。

アジア太平洋地域は最高の市場シェアを保持しています。

アプリケーションにより、航空宇宙および防衛セグメントは、予測期間中に最高のCAGRを登録することが期待されます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート