エアバッグエレクトロニクス市場規模、シェアおよび業界分析、車両タイプ別(ハッチバック/セダン、SUV、LCV、およびHCV)、コンポーネントタイプ別(エアバッグECU、衝突センサー、診断モジュール、およびハーネスおよびコネクタ)、エアバッグタイプ別(フロントエアバッグ、サイドエアバッグ、カーテンエアバッグ、ニーエアバッグ、およびファーサイドエアバッグ)、車両クラス別(エントリーレベル、ミッドレンジ、およびプレミアム)、車両別推進力 (ICE および電気)、および地域予測、2026 ~ 2034 年

エアバッグエレクトロニクスの市場規模と将来展望

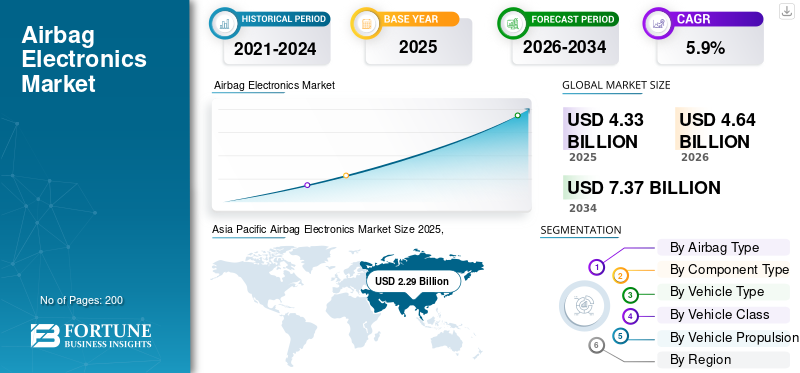

世界のエアバッグエレクトロニクス市場規模は、2025年に43億3,000万米ドルと評価されています。市場は2026年の46億4,000万米ドルから2034年までに73億7,000万米ドルに成長すると予測されており、予測期間中に5.9%のCAGRを示します。アジア太平洋地域は、2025 年に 52.88% の市場シェアを獲得し、エアバッグエレクトロニクス市場を独占しました。

エアバッグ電子機器とは、衝突衝撃を検出してエアバッグの展開を作動させる、統合された制御ユニット、センサー、マイクロプロセッサーを指します。これらは、衝突事故時の正確なタイミング、システム診断、乗員検出、および車両の受動安全機構の全体的な調整を保証します。市場は、車両の安全規制の厳格化、交通事故の懸念の高まり、高度な乗員保護に対する需要の高まりによって牽引されています。 ADASの採用が増加し、 センサー技術革新と自動車生産の拡大により、洗練されたエアバッグ制御システムの必要性がさらに加速します。

世界の自動車市場の主要企業には、ボッシュ、コンチネンタル AG、ZF フリードリッヒスハーフェン、デンソー コーポレーション、および Autoliv が含まれます。これらの企業は、高度なエアバッグ制御ユニット、衝突センサー、統合安全電子機器の開発に重点を置いています。自動車メーカーとの戦略的パートナーシップは、センサー フュージョン、リアルタイム診断、AI による衝突検知への投資と合わせて、乗員保護を強化し、進化する世界的な車両安全規制に対応する役割を強化します。

無料サンプルをダウンロード このレポートについて詳しく知るために。

市場力学

市場の推進力

世界的な安全規制の厳格化により市場での採用が加速

NCAP プログラムや政府による乗員保護の強化などの規制機関からの圧力の高まりにより、高度な安全機能の需要が高まっています。自動車メーカーは、進化するコンプライアンス基準を満たすために、高度な衝突センサー、多段階エアバッグ制御ユニット、診断モジュールを統合する必要があります。この標準化された安全性能への取り組みにより、受動的安全システム内の電子インテリジェンスへの依存が高まり、継続的な技術強化とより広範な市場浸透がサポートされます。

- 2024年8月、ミズーリ州は上院法案1276を可決し、機能しないエアバッグや偽造品のエアバッグの設置を重罪とし、エアバッグ部品の法執行を強化した。

市場の制約

高いシステムコストが広範な市場浸透を制限する

車両の安全性に対する意識が高まっているにもかかわらず、高精度センサー、マイクロコントローラー、冗長安全回路などのエアバッグ電子部品のコストが高いことが制約となっています。メーカーは、規制順守、テスト、製品検証に関連する出費の増加に直面しています。これらのコストは、低価格車両や価格に敏感な市場にとって特に困難であり、普及が遅れています。極端な条件下で信頼性を確保することは複雑であるため、研究開発投資がさらに増大し、低予算分野でのエアバッグの広範な統合が制限されています。

市場機会

AI を活用した衝突検出が成長の機会を生み出す

AI と機械学習アルゴリズムをエアバッグ電子機器に統合することで、新たな市場機会が生まれています。 AI により、リアルタイムの衝突パターン認識、乗員姿勢評価、予測展開戦略が可能になり、安全性の成果が大幅に向上します。自動車メーカーとエレクトロニクスサプライヤーは、自動運転車や電気自動車の精密保護をサポートするための高度なセンサーフュージョンを模索しています。新しい座席レイアウトでキャビンが進化するにつれて、インテリジェント安全システムに対する需要が高まり続け、イノベーションへの道が開かれています。

- 2024 年 9 月、ROADMEDIC は、電子機器とリアルタイムの緊急対応をリンクするように設計されたスマート エアバッグ 9-1-1 導入チップを発表しました。これにより、ドローン システムと連携して展開データを緊急対応者に即座に送信できるようになり、スマート エアバッグの機能が拡張されます。

エアバッグエレクトロニクス市場動向

MEMS センサーの利用拡大が技術トレンドを形成

業界を形作る重要な傾向は、エアバッグへの MEMS ベースの加速度センサーと圧力センサーの採用の増加です。これらのセンサーは、優れた精度、耐久性、エネルギー効率、およびより速い応答時間を提供し、導入精度を高めます。コンパクトなサイズにより、次世代車両に適したモジュール式安全システム設計をサポートします。電子機器サプライヤーが複数の衝撃や横転の検出のために MEMS を最適化するにつれ、高級車と中級車の両方での採用が加速する傾向にあります。たとえば、ボッシュが開発した MEMS センサーにより、エアバッグの迅速な展開が可能になります。 MEMS センサーはエアバッグ制御ユニットと横転検出用に最適化されており、高精度の加速度計とジャイロスコープにより、より高速な衝突イベント検出と乗員保護の向上が可能になります。

市場の課題

車両アーキテクチャとの複雑な統合が市場の課題を引き起こす

現代の車両にはますます複雑な電子アーキテクチャが組み込まれており、エアバッグ電子機器、ADAS モジュール、車両制御ユニット間のシームレスな調整が必要です。複数の ECU 間での互換性、サイバーセキュリティの整合性、および信頼性の高い通信を確保することは、依然として大きな技術的課題です。さらに、集中型車両コンピューティングへの移行により、新しい電気/電子 (E/E) プラットフォームに合わせて従来のエアバッグ システムを再設計する必要があります。こうした統合の複雑さにより開発サイクルが遅くなり、広範なエンジニアリング検証が必要になります。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

エアバッグの種類別

必須の前面保護基準によりフロント エアバッグ セグメントの優位性を維持

エアバッグの種類に基づいて、市場はフロント エアバッグ、サイド エアバッグ、カーテン エアバッグ、ニー エアバッグ、ファーサイド エアバッグに分類されます。

フロント エアバッグは、ほとんどの車両に義務付けられており、多段階展開、座席乗員検知、高度な制御アルゴリズムでアップグレードされているため、市場を支配しています。世界的な自動車生産とリフレッシュサイクルの増加に伴い、その設置ベースは拡大し、エアバッグエレクトロニクス市場の予測期間にわたってエアバッグエレクトロニクス市場の成長を推進しています。

- 2025 年 9 月、テスラは新しいモデル 3 およびモデル Y の車向けのソフトウェア アップデート 2025.32.3 を通じて、視覚支援フロント エアバッグの展開を追加しました。

ファーサイド エアバッグは、新しいユーロ NCAP ファーサイド衝撃プロトコルによってサポートされ、最も急成長しているセグメントであり、自動車メーカーは側面衝突や横転時の乗員相互作用傷害を軽減するためにセンター エアバッグに焦点を当てており、それによって市場の拡大を刺激しています。

コンポーネントの種類別

先進の衝突検知アーキテクチャがエアバッグ ECU セグメントのリーダーシップを強化

コンポーネントの種類に関しては、市場はエアバッグ ECU、衝突センサー、診断モジュール、ハーネスとコネクターに分かれています。

エアバッグ電子制御ユニット (ECU) セグメントは、自動車市場で支配的であると同時に最も急速に成長しているコンポーネント タイプです。 ECU は複数のエアバッグ システムにわたる衝突検出、アルゴリズム展開、システム診断を管理する中心モジュールであるため、最大のシェアを保持しています。同時に、電気自動車、自動運転車、コネクテッドカー向けの高度な機能を統合したマルチループ、マルチセンサー ECU に対する需要の高まりにより、大幅な成長率を示しており、市場の成長を推進しています。

- たとえば、ボッシュ モビリティのスケーラブルなエアバッグ コントロール ユニット プラットフォームである AB プレミアムは、最大 48 個の点火ループと 18 個の周辺衝突センサー インターフェイスに対応しており、セグメント全体にわたる横転と複数の衝撃検出の高性能統合を可能にします。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

車種別

強い消費者志向と強化された安全性の統合が SUV セグメントの需要を支える

車種に基づいて、市場はハッチバック/セダン、SUV、LCV (小型商用車)、および HCV に分類されます。

SUV セグメントは、依然として自動車市場において支配的かつ最も急速に成長しているカテゴリーです。 SUV に対する世界的な需要の高まりは、その大型のキャビン構造と乗員保護への関心の高まりと相まって、サイドカーテン、横転、複数衝撃保護などの先進的なエアバッグ システムの導入を促進しています。自動車メーカーは、進化する衝突試験プロトコルに対応するために SUV の安全アーキテクチャを強化し続けており、セグメントの勢いをさらに強化し、市場の成長を推進しています。

- 2025 年 3 月、マヒンドラ XUV700 は、その広範なエアバッグ システムと乗員保護機能を反映して、グローバル NCAP から大人 5 つ星、子供 4 つ星の安全性評価を獲得し、先進的な拘束電子機器に対する信頼を高めました。

車両クラス別

好調な世界生産量と必須の安全性遵守により、エントリーレベルの自動車市場シェアを維持

車両クラスごとに、市場はエントリーレベル、ミッドレンジ、プレミアムに分類されます。

エントリーレベルの車両は、新興国および先進国全体で生産量が多いため、自動車市場を支配しています。フロントエアバッグの義務化など、最低限の安全基準の強化により、コンパクトカーには必須のエアバッグECUやセンサーの設置がさらに強化されています。自動車メーカーはまた、車両価格を大幅に上昇させることなく規制ベンチマークを満たすために、コストが最適化されながらも信頼性の高いエレクトロニクス プラットフォームを採用し、それによってセグメントのリーダーシップを維持し、市場の成長を推進しています。

高級車は、センター エアバッグ、多段階展開アルゴリズム、乗員位置検知、AI 対応衝突評価システムなどの高度なエアバッグ エレクトロニクスを急速に統合しているため、最も急成長しているセグメントです。高級EVとプレミアムSUVの需要の高まりにより導入がさらに加速し、セグメントの力強い拡大を支えています。

車両の推進による

確立された生産規模と成熟した安全統合がICE車両セグメントを推進

車両の推進力によって、市場は ICE と電動に分類されます。

ICE 車両は、長年にわたる世界的な生産基盤と、あらゆる価格帯で広く入手可能であるため、自動車エアバッグエレクトロニクス市場シェアを独占しています。確立された安全統合フレームワーク、成熟したサプライ チェーン、一貫した法規制遵守要件により、エアバッグ ECU、センサー、展開モジュールの大規模導入がサポートされています。発展途上地域は引き続きICEの乗用車やSUVに大きく依存しているため、標準化されたエアバッグ電子機器に対する需要は依然として強く、セグメントのリーダーシップを維持し、市場の成長を推進しています。

EVアーキテクチャには、新しいプラットフォームのレイアウト、バッテリーの配置、進化する衝突試験プロトコルに合わせた高度なエアバッグ電子機器がますます組み込まれており、電気自動車は最も急速に成長しているセグメントです。世界中でEVの普及が進むことで、次世代安全システムの統合が加速し、セグメントの急速な拡大が促進されます。 2024 年には、世界の電気自動車販売台数は 1,700 万台を超え、これは世界中で販売されたすべての新車乗用車の 20% 以上を占めます。

エアバッグエレクトロニクス市場の地域展望

地域ごとに、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

アジア太平洋地域

アジア太平洋地域は、世界的な自動車製造ハブとしての地位と安全意識の高まりにより、市場規模と成長の両方でリードしています。中国、インド、東南アジアでの自動車生産量の増加に加え、マルチエアバッグ ソリューションや新たな安全義務の採用により、先進的なエアバッグ エレクトロニクスの採用が促進されています。メーカーはまた、地域の OEM により効果的にサービスを提供するために、現地の生産および研究開発施設を設立し、市場の成長を推進しています。 2023年7月、ZFフリードリヒスハーフェンAGは中国・武漢のエアバッグ生産拠点および研究開発センターへの投資を発表した。

Asia Pacific Airbag Electronics Market Size 2025,(USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米

北米は、強力な車両安全規制、高い車両台数、確立された自動車メーカーとサプライヤーのエコシステムに支えられ、この地域で 2 番目に大きなシェアを占めています。衝突感知電子機器とエアバッグ システム アーキテクチャ、特に側面衝突およびマルチ エアバッグ モジュールの継続的な更新により、安定したエアバッグ電子機器市場の需要が支えられています。アジアに比べて成長は遅いものの、この地域はアップグレードサイクルと新しい車両安全技術の恩恵を受けており、地域市場の拡大を推進しています。

米国は北米の中でも主要な国内市場です。耐久性に優れた車両、厳格な安全基準、および車両ごとの高度な安全機能内容により、先進的なエアバッグ エレクトロニクスの需要が高まります。自動車メーカーは、乗員保護の期待に応えるために、よりスマートなセンサー、診断モジュール、マルチモジュールのエアバッグ、カーテン、ニー、サイドを統合しています。 EV および自動運転車の生産の増加により、システムの複雑さがさらに加速し、それによって次世代エアバッグ電子機器の普及が促進されます。 2024年12月、米国道路交通安全局(NHTSA)は、更なる技術評価が必要であるとして、疑わしいエアバッグインフレーターを搭載した約5,000万台の米国車の即時リコールを義務付けるのではなく、調査を延長すると発表した。

ヨーロッパ

ヨーロッパの市場は成熟していますが、回復力があります。ユーロ NCAP などの強力な規制枠組み、高い安全性に対する消費者の意識、および大規模な高級車ベースが、継続的な販売台数に貢献しています。生産の伸びは新興地域に比べて遅いものの、ファーサイド エアバッグ、マルチステージ ECU、ADAS との統合などの技術アップグレードにより、段階的な拡大が推進されています。メーカーがプラットフォームを刷新し、進化する乗員安全アーキテクチャに適応することで、地域市場の成長が支えられています。 2025年6月、インフィニオン テクノロジーズ AGは、ASIL-Dに準拠したエントリーレベルとハイエンドのエアバッグ システムの両方に対応する拡張された自動車グレードの半導体モジュールを導入し、包括的なエレクトロニクス アーキテクチャをサポートしました。

世界のその他の地域

南米、中東、アフリカを含む世界のその他の地域では、成長は緩やかではありますが、勢いを増しています。自動車所有者の増加、安全法の改善、より安全な自動車に対する需要の高まりにより、エアバッグ用の基本的な電子機器の設置が増加しています。しかし、コスト重視であり、ベースラインの安全内容が低いため、高度なモジュールの普及が遅れています。現地の OEM が安全基準をアップグレードし、アフターマーケットの改造活動が拡大するにつれて、このセグメントは将来の幅広い成長を支えています。

競争環境

主要な業界プレーヤー

先進的な衝突検知エレクトロニクスと安全イノベーションが競争環境を形作る

世界の自動車市場には、オートリブ、ボッシュ、ZF フリードリヒスハーフェン、コンチネンタル、デンソーが主導する競争環境が集中しています。 これらのサプライヤーは、進化する NCAP プロトコルと EV アーキテクチャに合わせて、高度なエアバッグ ECU、衝突センサー、統合パッシブ セーフティ プラットフォームを開発しています。自動車メーカーや地域のエレクトロニクス企業とのコラボレーションにより、現地生産、ソフトウェアのキャリブレーション、コストの最適化がサポートされます。 2025年10月、オートリブと中国のHangsheng Electricは、中国市場向けに安全エレクトロニクスの合弁会社を設立し、イノベーションと規模を強化することに合意した。

主要なエアバッグエレクトロニクス企業のリスト

- オートリブ株式会社(スウェーデン)

- ロバート・ボッシュGmbH(ドイツ)

- ZF フリードリヒスハーフェン AG (ドイツ)

- コンチネンタル AG / アウモヴィオ SE (ドイツ)

- 株式会社デンソー(日本)

- ジョイソン セーフティ システムズ (米国)

- 株式会社ダイセル(日本)

- ARCオートモーティブ社(米国)

- ヒュンダイモービス株式会社(韓国)

- 豊田合成株式会社(日本)

- NXP Semiconductors N.V. (オランダ)

- インフィニオン テクノロジーズ AG (ドイツ)

- テキサス・インスツルメンツ社(米国)

- アナログ・デバイセズ社(米国)

- STMicroelectronics N.V. (スイス)

- オンセミコーポレーション(米国)

- 芦森工業株式会社(日本)

- 日本プラスト株式会社(日本)

- ヴェオニア (スウェーデン)

主要な産業の発展

- 2025 年 11 月:タタモーターズは、まったく新しいタタ シエラ SUV が 11 月 25 日に発売され、象徴的なネームプレートに現代の技術、ICE や EV を含む複数のパワートレイン、6 つのエアバッグやレベル 2 ADAS などの先進安全機能を搭載して復活すると発表しました。

- 2025年7月:トヨタ・キルロスカ・モーターは、トヨタ グランザの全バリエーションに6つのエアバッグを標準装備し、フロント、サイド、カーテンエアバッグを完全にカバーすることで乗員保護を大幅に強化すると発表した。このアップグレードはハッチバックの安全性を強化し、先進的なエアバッグ システムに対する需要の高まりに対応します。

- 2025年4月: マルチ・スズキ・インディア・リミテッドは、高まる安全性要求と規制動向に合わせて、2025年末までに全モデルに6個のエアバッグを標準装備すると発表した。

- 2023年6月: Autoliv, Inc. は、ベルヌーイの流体力学の原理を使用して周囲の空気を取り込み、より迅速な膨張を実現する新しい旅客用エアバッグ システムであるベルヌーイ エアバッグ モジュールを発表しました。これにより、小型の 1 段インフレータでより大きなクッションを実現し、開発時間を 30% 以上短縮できます。

- 2021年8月: コンチネンタル AG は、「オールラウンド プロテクション」エアバッグ制御ユニットの詳細を発表しました。このユニットは、衝突前のデータと乗員位置モニタリングを統合して、エアバッグ展開戦略を適応させ、新しいバルブ技術によって充填レベルを調整します。

レポートの範囲

世界のエアバッグエレクトロニクス市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な自動車業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場レポートの範囲には、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれます。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021~2034年 |

| 基準年 | 2025年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 5.9% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | エアバッグのタイプ、コンポーネントのタイプ、車両タイプ、車両クラス、車両の推進力、および地域別 |

| 車両の種類 |

|

| コンポーネントの種類 |

|

| エアバッグの種類 |

|

| 車両クラス |

|

| 車両の推進力 |

|

| 地域別 |

|

よくある質問

Fortune Business Insights によると、2025 年の世界市場価値は 43 億 3,000 万米ドルで、2034 年までに 73 億 7,000 万米ドルに達すると予測されています。

2025 年の市場価値は 22 億 9,000 万米ドルでした。

市場は、予測期間中に 5.9% の CAGR を示すと予想されます。

エアバッグ ECU セグメントはコンポーネントの種類ごとに市場をリードしました。

世界的な安全規制の厳格化により、市場での採用が加速しています。

世界の自動車市場の主要企業には、ボッシュ、コンチネンタル AG、ZF フリードリッヒスハーフェン、デンソー コーポレーション、および Autoliv が含まれます。

2025 年にはアジア太平洋地域が市場で最大のシェアを獲得しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。