エチレンカーボネート市場規模、シェア及び業界分析:グレード別(電池グレード、電子グレード、工業グレード)、用途別(リチウム電池電解質、ポリマー・樹脂、半導体、潤滑剤、その他)、最終用途別(自動車、電子機器、工業、医療、その他)、地域別予測(2026-2034年)

主要市場インサイト

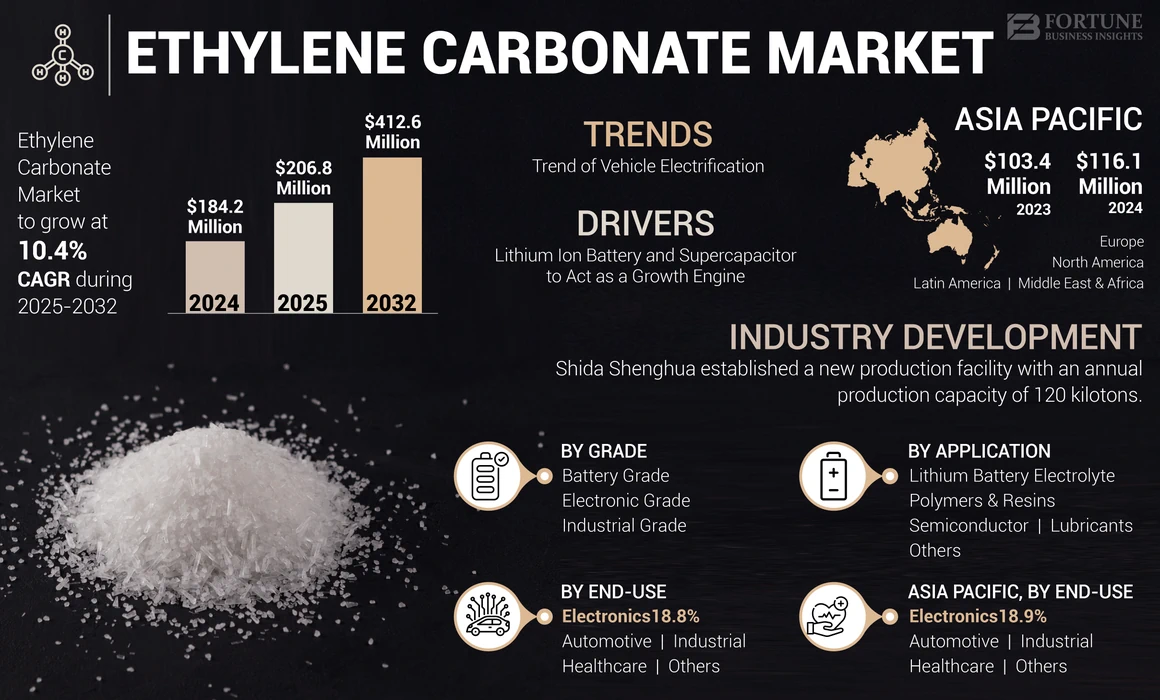

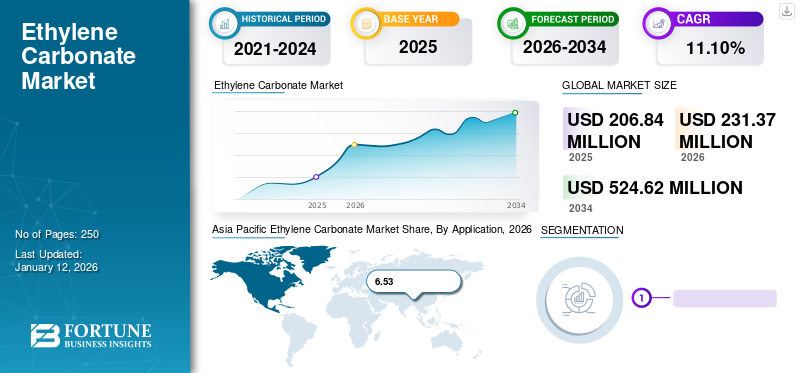

世界のエチレンカーボネート市場規模は2025年に2億684万米ドルと評価された。予測期間中、市場は2026年の2億3137万米ドルから2034年までに5億2462万米ドルへ、年平均成長率(CAGR)11.10%で成長すると見込まれる。アジア太平洋地域は2025年に63%の市場シェアを占め、エチレンカーボネート市場を支配した。

高い極性と水に対する優れた溶解性を有する特性から、エチレンカーボネートは様々な用途に理想的な溶媒として活用されています。極性溶媒として、潤滑油、プラスチック、樹脂、表面コーティング剤などの製造に使用されます。本品はエチレングリコールと炭酸の環状カルボン酸エステルに分類される。優れた溶媒としての特性に加え、化学合成における中間体としても利用され、過去において追加的な需要を生み出した。本製品の用途は上記に列挙した用途に留まらず、リチウムイオン電池やスーパーキャパシタにも及ぶ。さらに、リチウムイオン電池とスーパーキャパシタの需要急増が、評価期間中の市場成長を牽引すると予測される。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本のエチレンカーボネート市場インサイト

日本のエチレンカーボネート市場は、リチウムイオン電池需要の増加や高性能材料へのニーズ拡大を背景に、安定した成長が続いています。特に、EV普及の加速やエネルギー貯蔵システムの拡大により、高純度電解液向け用途が重要性を増しており、品質・安全性を重視する日本市場では高性能製品への期待が高まっています。また、潤滑剤、コーティング剤、化学合成用途でも需要が広がり、環境対応型素材としての注目も強まっています。産業高度化が進む中で、エチレンカーボネートは電池材料と化学用途の双方を支える重要化学品として、日本市場で今後も存在感を高めると予測されています。

世界の炭酸エチレン市場概要

市場規模と予測:

- 2025年市場規模:2億684万米ドル

- 2026年市場規模:2億3137万米ドル

- 2034年予測市場規模:5億2462万米ドル

- CAGR(2026年~2034年):11.10%

市場シェア:

- アジア太平洋地域の市場シェア(2025年):63%

地域別ハイライト:

- アジア太平洋地域:2026年の市場規模:1億4774万米ドル

- 北米:リチウム電池生産への投資拡大が需要を牽引。

- 欧州:EUの「Fit for 55」プログラムは2030年までに排出量を55%削減することを目指す。

- 中南米・中東・アフリカ:ポリマー・樹脂、潤滑油、医薬品用途による需要が支えられている。

COVID-19の影響

工場閉鎖とエネルギーインフラ事業の遅延が製品需要を減少させた

COVID-19の発生により、ロックダウン措置が実施され、人々は自宅待機を余儀なくされた。ロックダウン下では、ほぼ全ての工業生産が停止した。さらに、一部の必需品を除き、輸出入が制限されたことで需給バランスが深刻に阻害された。自動車、潤滑油、ポリマー・樹脂産業は、世界で生産される炭酸エチレンの大部分を消費する主要産業である。これらの産業は売上高の大幅な減少に直面し、2020年の製品需要を低下させた。しかし、COVID-19後、電動モビリティの勢いを背景に市場は急速に回復した。さらに、ロックダウン緩和後の医薬品および半導体産業からの需要が市場回復を後押ししている。

炭酸エチレン市場の動向

市場成長を牽引する車両電動化の潮流

電気自動車産業は過去5年間で急速な拡大を遂げ、年間50%の成長率を維持している。運輸部門の炭素排出量削減への対応策として、電気自動車が理想的な解決策として台頭した。クリーンエネルギーへの機運が高まる中、自動車産業の電動化に向けた巨額の投資が促進されている。その結果、電気自動車は効率性と性能の向上に伴い、販売台数が飛躍的に増加している。国際エネルギー機関(IEA)によれば、2023年に販売される自動車の5台に1台が電気自動車となる見込みだ。さらに、リチウムイオン電池は電気自動車の心臓部であり、走行に必要なエネルギーを供給する。リチウムイオン電池の需要は、電気自動車市場の成長と歩調を合わせて拡大している。本製品はリチウムイオン電池の必須電解質であるため、車両の電動化が評価期間中の市場成長を牽引すると予測される。アジア太平洋地域では、エチレンカーボネート市場が2023年の1億340万米ドルから2024年には1億1610万米ドルへと成長した。

無料サンプルをダウンロード このレポートについて詳しく知るために。

炭酸エチレン市場成長要因

リチウムイオン電池とスーパーキャパシタが市場拡大の成長エンジンとして機能

世界のリチウムイオン電池およびスーパーキャパシタは、本製品需要の成長エンジンとなる見込みです。リチウムイオン電池電解液の主要成分であるため、 長期予測期間においてバッテリーグレードの炭酸エチレン需要が拡大する見込みである。さらに本製品は、黒鉛炭素表面に固体電解質界面(SEI)を形成させ、黒鉛負極がリチウムイオンとの逆反応を数百サイクルにわたり持続することを可能とする。その結果、電池の寿命全体が向上し、長距離走行が可能となる。一方、高粘度・高融点のため、低温性能と充放電速度性能は低下する。これとは別に、本製品はスーパーキャパシタ製造に広く活用されている。電解コンデンサは他のコンデンサよりも大きな静電容量を提供するため、スーパーキャパシタの重要な構成要素となっている。さらに、リチウムイオン産業の急速な拡大とスーパーキャパシタへの需要増加が、予測期間中の炭酸エチレンの販売を牽引すると見込まれる。

抑制要因

従来型製造法に伴う環境懸念が中期予測期間中の需給バランスを阻害する可能性

中国における炭素排出量の増加を受け、中国政府はこれを抑制し近い将来に削減するための本格的な措置を講じている。例えば、「中華人民共和国国民経済社会発展第十四次五カ年計画」によれば、 二酸化炭素排出量をGDP単位当たり18%削減することが求められている。この結果、多くの中国の炭酸エチレン製造企業は従来技術に基づく生産プラントの閉鎖を余儀なくされた。例えば2019年には、江蘇泰興(Jiangsu Taixing)という中国企業が、生産能力31キロトンの炭酸エチレン製造プラントを閉鎖した。さらに、 中国国内の生産プラントの一部は、環境圧力と排出基準順守のため低稼働率で操業している。世界最大のエチレンカーボネート生産国である中国は現在、排出基準達成に向け様々な変革を遂げている。上記の事実はエチレンカーボネートの世界生産量を抑制し、中期予測期間中の需給バランスを阻害するだろう。

エチレンカーボネート市場セグメント分析

グレード別分析

リチウム電池需要の拡大により、電池グレードセグメントが最大のシェアを占める見込み

グレード別では、市場セグメントは電池グレード、電子グレード、工業グレードに分類される。電池グレードセグメントは、他のグレードの中で最も速い年間成長率で拡大する見込みであり、市場規模は予測期間終了までに2.4倍に拡大すると予測されている。この驚異的な成長は、本製品が電解質として利用されるリチウム電池の需要急増と関連している。その結果、2030年までバッテリーグレードが世界市場の最大シェアを占める見込みである。

電子グレードセグメントは、半導体市場の成長に連動して拡大すると予測される。このグレードは半導体産業において、コンデンサ電解質や半導体洗浄用溶剤など様々な用途に利用されている。

工業用グレード製品は、化粧品・医薬品用途の溶剤としてのアクリル繊維加工剤など、多様な用途で使用されている。

用途別分析

高沸点特性によりリチウム電池電解質セグメントが主導的地位を維持

用途別では、市場はリチウム電池電解質、ポリマー・樹脂、半導体、潤滑油、その他に分類される。高沸点や低粘度といった様々な利点により、本製品はリチウム電池電解液の必須成分となっています。その結果、2030年までリチウム電池電解液が世界の炭酸エチレン市場シェアを支配する見込みです。リチウムイオン電池の需要増加に伴い、このセグメントは他の用途の中でも支配的な地位を維持すると予測されます。

ポリマー・樹脂分野では、ポリカーボネート樹脂、アクリル繊維、プラスチックフォームなど、様々なポリマー製造プロセスで本製品が利用されています。このような幅広い用途が、予測期間中に需要を適度に牽引すると見込まれます。

最終用途別分析

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

電気自動車需要の拡大により自動車セグメントが主導的地位を維持

最終用途別では、市場は自動車、電子機器、産業、医療、その他に分類される。自動車セグメントは2024年に最大の市場シェアを占め、評価期間を通じてその優位性を維持すると予測される。この高い成長は、電気自動車(EV)の需要急増に起因する。電気自動車はリチウムイオン電池で駆動されるため、その需要拡大がリチウムイオン電池の販売増加につながり、本製品の消費を促進すると予想される。

- エレクトロニクス分野は2024年に18.8%のシェアを占めると予測される。

エレクトロニクス分野は2025年から2032年にかけて年平均成長率(CAGR)7.6%で大幅に成長し、6230万米ドル規模の市場機会を創出すると予測される。リチウムイオン電池はスマートフォンや電子機器向け各種エネルギー貯蔵アプリケーションにおいて極めて重要である。

産業用および医療用セグメントは、予測期間中に製品の需要を適度に牽引すると見込まれる。この成長は主に、鋳造、ポリマー、潤滑油などの様々な産業用途からの需要増加によって推進される。

地域別エチレンカーボネート市場分析

地域別では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。

Asia Pacific Ethylene Carbonate Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

2024年時点で、アジア太平洋地域のエチレンカーボネート市場規模は1億1610万米ドルと最大でした。同地域での販売は、本製品が利用される多くの産業の拠点であることに主因があります。さらに、リチウムイオン電池、ポリマー、電子機器の生産拠点でもあります。エチレンカーボネートはこれら3産業で大量に消費され、地域消費量の半分以上を占めるため、アジア太平洋地域は世界で最も収益性の高い市場となっている。アジア太平洋地域では、2022年に中国が最大のシェアを占めた。これは、同国に大規模な電池生産工場が多数立地しているためである。

- アジア太平洋地域では、2024年にポリマー・樹脂セグメントが17.04%の市場シェアを占めると予測される。

Asia Pacific Ethylene Carbonate Market Share, By Application, 2026

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米および欧州市場では、リチウム電池メーカーによる大規模な投資が進んでおり、今後数年間でリチウム電池電解液の需要を牽引すると予想される。さらに、電動モビリティ移行を支援するインセンティブなどの政府施策が、リチウム電池メーカーにとって前向きな環境を創出すると見込まれる。例えば欧州連合(EU)は、2030年までに温室効果ガス排出量を少なくとも55%削減することを目指す「 Fit for 55」プログラムを発表し、2030年までに温室効果ガス排出量を少なくとも55%削減することを目指している。同様に、米国政府は2030年までに米国で販売される新車の約50%を電気自動車とする目標を掲げている。こうした施策により、予測期間中にこれらの地域における製品需要が促進されると見込まれる。

ラテンアメリカおよび中東・アフリカ市場は、評価期間中に緩やかな成長が見込まれる。主にポリマー・樹脂、潤滑油、医薬品などの産業が、これらの地域における製品需要を牽引すると予想される。

主要エチレンカーボネート市場企業一覧

市場大手各社、増大する製品需要に対応するため急速な生産能力拡大を主要戦略に

山東海克化工集団、山東世達盛華化工集団有限公司 、ハンツマン・インターナショナルLLC、三菱ケミカルグループ株式会社、BASFが、世界市場調査における主要メーカーとして特定されている。BASF、ハンツマン・インターナショナルLLC、山東士達盛華化工集団有限公司などの企業は、増加する需要に対応するため、生産能力拡大に数百万ドルを投資する計画を立てている。この生産能力拡大戦略では、リチウムイオン電池産業からの需要が急増していることから、電池グレードが主な焦点となる。

炭酸エチレン市場における主要企業一覧:

- BASF SE(ドイツ)

- ハンツマン・インターナショナル LLC (米国)

- インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド (タイ)

- ロッテケミカル (韓国)

- 三菱ケミカルグループ株式会社 (日本)

- ハイテクスプリング (中国)

- オリエンタルユニオン化学株式会社(OUCC)(台湾)

- 山東海克化学グループ(中国)

- 山東世達盛華化学集団有限公司(中国)

- 東亞合成株式会社(Toagosei Co., Ltd.)(日本)

主要な業界動向:

- 2022年8月:Indorama Ventures Public Company Limited(IVL)は、ビジョン2030の一環として、Capchem Technology USA Inc.と提携し、米国メキシコ湾岸地域に新たなリチウムイオン電池用溶剤工場を設立しました。

- 2022年1月:四達盛化は年間生産能力12万トンの新生産施設を設立。この拡張により、同社は工業用グレード4万トンを精製し、電池用グレードの炭酸エチレンを製造する。

レポート対象範囲

An Infographic Representation of エチレンカーボネート市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

本調査レポートは詳細な市場分析を提供し、主要企業、グレード、用途、最終用途などの重要な側面に焦点を当てています。さらに、数量・金額に関する定量データ、市場分析、市場データ調査方法論、市場動向に関する洞察を提供し、重要な業界動向と競争環境を明らかにします。上記の要素に加え、本レポートは近年における市場成長に寄与した様々な要因を網羅しています。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

調査期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年次 |

2025 |

|

予測期間 |

2026-2034 |

|

過去期間 |

2021-2024 |

|

単位 |

価値(百万米ドル)と数量(キロトン) |

|

成長率 |

2024年から2034年までのCAGRは11.10% |

|

セグメンテーション

|

グレード別

|

|

用途別

|

|

|

最終用途別

|

|

|

地域別

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界のエチレンカーボネート市場規模は2026年に2億3137万米ドルと評価され、2034年までに5億2462万米ドルに成長すると予測されており、予測期間中に年平均成長率(CAGR)11.10%を示す見込みである。

年平均成長率(CAGR)11.10%で成長し、予測期間(2026-2034年)において急速な成長が見込まれる。

市場は主に、炭酸エチレンが重要な電解質溶媒として機能する電気自動車や携帯用電子機器で使用されるリチウムイオン電池の急増により促進されています。

バッテリーグレードのセグメントは、リチウムバッテリー電解質への重要な用途があるため、市場をリードしており、2032年までに需要が2.4倍になると予想されています。

電気自動車への移行は、バッテリーグレードのエチレン炭酸塩の需要を高めています。

アジア太平洋地域は、バッテリー、エレクトロニクス、ポリマーの中国での強力な生産と消費により、2024年に63%以上のシェアを保有しており、市場を支配しています。

主要企業には、BASF、Huntsman、Mitsubishi Chemical、Shida Shenghua、およびIndorama Venturesが含まれ、バッテリーグレードの需要を満たすための容量拡大に焦点を当てています。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 250

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート